Logement : au bout d’une année de crise, état des lieux et priorités 2024

L’année 2023 a connu une poursuite de la hausse rapide et importante des taux directeurs de la Banque Centrale Européenne entamée en 2022. Cette nouvelle donne macro-économique, liée à la lutte contre l’inflation, a eu des conséquences majeures pour l’ensemble du secteur et des acteurs du logement en France.

Les ventes de logements, existants ou neufs, ont ainsi chuté, à mesure que la demande était contrainte par le coût croissant du crédit et les restrictions de l’accès au crédit, et par la décorrélation entre les prix de l’immobilier atteints ces dernières années et le pouvoir d’achat. Les prix de l’immobilier ont commencé à décroître, de manière globalement limitée mais avec de fortes disparités territoriales. En raison de la baisse de la demande, la production de logements atteint des niveaux historiquement faibles, aggravant une crise préexistante de l’offre de logements abordables dans les zones tendues.

La projection sur l’année 2024 se fait dans un environnement incertain, marqué par une stabilisation voire les prémices d’une baisse des taux directeurs, mais aussi des crises géopolitiques aux conséquences macro-économiques difficiles à anticiper. Sans même préjuger d’une possible décrue des taux, un maintien de ceux-ci à leur niveau actuel dans la durée aurait déjà l’avantage de conférer une meilleure visibilité aux particuliers et entreprises, et de favoriser un atterrissage du marché du logement sur la base d’un ajustement des valeurs permettant la rencontre entre l’offre et la demande. Compte tenu de l’ampleur de la correction nécessaire à taux constants, et en fonction des comportements et anticipations des acteurs, le degré et le délai de réalisation de cet ajustement seront des questions essentielles de l’année à venir.

A la différence des crises passées où l’Etat intervenait d’une manière ou d’une autre en prenant une partie du coût de l’investissement immobilier à sa charge, il n’a cette fois-ci pas mis en place de mesure générale de soutien à l’accession à la propriété ou à l’investissement locatif particulier, et privilégie des actions ciblées en faveur du logement collectif abordable géré par des acteurs institutionnels, notamment dans les zones tendues.

S’il est clair que l’action publique ne saurait se substituer à une correction attendue en premier lieu du marché, trois priorités sont proposées pour 2024 dans l’objectif de soutenir l’offre de logement abordable :

– un soutien renouvelé au développement de l’offre de logement social dans un contexte de déficit toujours plus criant et de contraintes croissantes sur les ressources des organismes HLM ;

– la préservation et le développement de l’offre locative de longue durée dans le parc privé existant, aujourd’hui concurrencée par la location meublée de courte durée au détriment des besoins essentiels de logement en résidence principale ;

– la maîtrise de l’évolution des prix du foncier, afin de lutter contre les mécanismes conduisant à une hausse des prix et loyers des logements décorrélée de l’évolution des revenus des ménages.

Introduction

Une bombe sociale, la plus grave crise depuis les années 1990…Quels que soient les qualificatifs, les superlatifs ne manquent pas pour décrire l’état actuel du secteur du logement, au terme d’une année 2023 où les difficultés auront été croissantes et à l’orée d’une année 2024 qui semble porteuse de peu d’espoirs d’embellie.

Il est bien sûr réducteur de parler au singulier de crise du logement. D’une part parce que le logement recouvre de multiples marchés (géographique, locatif, accession à la propriété, …), acteurs (personnes physiques, personnes morales) et situations (précarité, accès au logement, changement de situation familiale ou professionnelle, primo ou secundo-accession, etc.). D’autre part parce que la situation du logement en France est jugée depuis longtemps non satisfaisante par un grand nombre d’acteurs dont les intérêts diffèrent largement (acteurs de la solidarité et de la lutte contre la précarité, fédérations professionnelles, représentants des locataires ou propriétaires) – ce qui peut d’ailleurs conduire à considérer l’expression « crise du logement » comme galvaudée à force d’être utilisée.

Il est cependant possible et utile de décrire la situation actuelle de manière relative par rapport à la situation préexistante, tant le paysage a évolué rapidement au cours des derniers mois et justifie, par la brutalité des conséquences, le terme de crise. C’est le parti pris de cette note, plutôt que de décrire de manière exhaustive l’ensemble des difficultés qui peuvent miner de longue date le secteur du logement en France.

Cette crise a en fait commencé dès 2022, avec comme cause majeure la remontée spectaculaire des taux d’intérêt décidée par les banques centrales pour lutter contre l’inflation. En cela, elle est très liée aux crises du pouvoir d’achat que nous connaissons depuis deux ans, et donc à la séquence « arrêt – relance » de l’économie suite à la pandémie de covid-19.

Cette crise, dont les premiers effets ont été visibles mi-2022, est par ailleurs intervenue alors que le logement était largement occulté de la campagne présidentielle, et donc en l’absence d’orientation politique forte. Elle s’est ajoutée à des faiblesses structurelles, notamment en matière d’offre de logement dans les zones tendues, et présente donc un caractère de crise globale.

L’importance médiatique croissante prise par le sujet du logement au fil des mois, en lien avec les préoccupations et difficultés réelles des Français et des acteurs du secteur, en fait aujourd’hui un sujet incontournable à l’agenda du Gouvernement, d’autant que le logement est désormais perçu comme un frein au plein-emploi qui constitue l’objectif majeur fixé pour le second quinquennat d’Emmanuel Macron.

La présente note dresse le bilan de l’année écoulée, dessine les premières tendances de l’année 2024, et met en perspective l’action de l’État dans ce contexte.

1. Une crise globale

L’évolution du contexte trouve sa raison première et principale dans la hausse des taux directeurs[1] fixés par la Banque Centrale Européenne (BCE), au même titre que les autres grandes banques centrales dans le monde, afin de lutter contre l’inflation après des années de politique monétaire accommodante et de taux bas (« quantitative easing »).

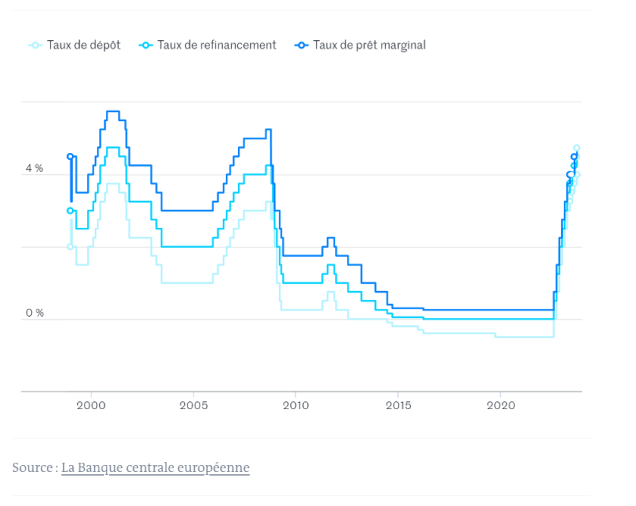

Le taux de refinancement de la BCE, pour en choisir un, est ainsi passé de 0% en juillet 2022 à 4,5% en septembre 2023, soit une hausse d’une rapidité sans précédent sur les vingt dernières années (cf. Figure 1).

Figure 1 – Évolution des taux directeurs de la BCE (source : Le Monde)

Il est important de retenir que ce n’est pas tant la valeur absolue atteinte par ces taux (déjà atteinte par le passé), que la dynamique d’évolution, qui a perturbé le fonctionnement de tous les secteurs économiques. Dix hausses rapprochées ont ainsi dégradé successivement les conditions de financement de l’ensemble des acteurs, particuliers comme entreprises, sans leur laisser de temps d’ajustement ni de visibilité.

L’immobilier a été impacté comme tous les autres secteurs, et dans toutes ses composantes (résidentiel, tertiaire, commercial). En ce qui concerne le logement, objet de la note, on peut citer au titre des principales conséquences les points suivants.

1.1. Pour les particuliers, une augmentation du coût du crédit, un accès plus difficile au crédit et donc une baisse des transactions

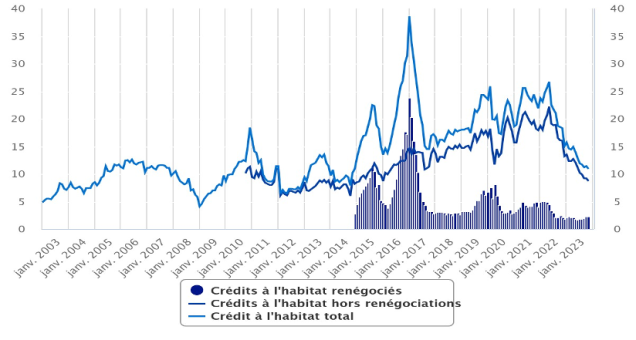

Les taux de crédit immobilier, corrélés aux taux directeurs de la BCE, ont connu la même évolution rapide, passant en moyenne de 1% au début de l’année 2022 à près de 4% fin 2023 (cf. Figure 2).

Figure 2 – Évolution du taux des crédits immobiliers à fin novembre 2023 (source : Banque de France)

Une augmentation des taux de 1 à 4% se traduit par une hausse de la mensualité de remboursement comprise entre 20 et 40% pour des crédits à taux fixes sur une durée de 15 à 25 ans, réduisant d’autant le pouvoir d’achat pour les candidats à l’acquisition d’un logement.

La production de crédit immobilier a donc largement chuté, de près de 40% sur 12 mois entre l’année 2021 et la période allant de décembre 2022 à novembre 2023, du fait d’une part d’une moindre demande liée à l’augmentation du coût du crédit (cf. Figure 3), d’autre part d’un durcissement des critères de distribution par les banques.

Figure 3 – Volume mensuel de production de crédit immobilier à fin novembre 2023 (source : Banque de France)

Les transactions immobilières ont dès lors connu un recul important, dans l’ancien comme dans le neuf.

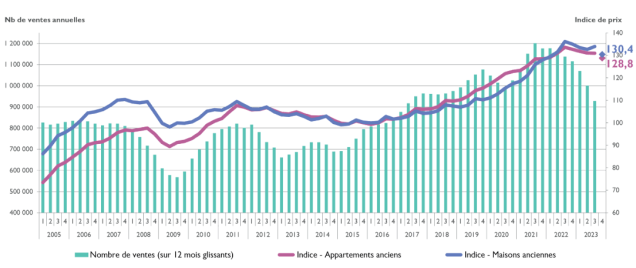

Les transactions dans l’ancien sont ainsi en repli de 18% sur un an glissant de septembre à septembre entre 2021/2022 et 2022/2023, passant de 1 130 000 à 928 000 selon le bilan immobilier 2023 des notaires, et revenant aux niveaux de 2017 (cf. Figure 4).

Figure 4 – Nombre de ventes annuelles de logements anciens (source : Bilan immobilier 2023 des notaires)

Quant aux réservations de logements dans le neuf, elles sont en recul de près de 30% sur 9 mois entre 2022 et 2023, et de plus de 40% si l’on compare aux années précédentes hors covid (cf. Figure 5). La hausse des ventes en bloc, notamment aux organisme HLM, atténue quelque peu la chute.

Figure 5 – Réservations de logements neufs sur 9 mois (source : FPI)

Il est à noter que la baisse des transactions s’accompagne à ce stade d’un début de baisse des prix[2], au moins dans l’ancien. L’indice Notaires-Insee des prix des logements anciens en France métropolitaine indique ainsi une baisse de 1,8% sur un an au troisième trimestre 2023 (cf. Figure 6). Cette baisse connaît cependant de fortes disparités territoriales : elle est ainsi supérieure à 5% à Paris sur la même période, ou à 7% à Lyon, sans jamais toutefois compenser la hausse du coût du crédit.

Dans le neuf, où la formation des prix est moins dynamique car contrainte par le coût du foncier et de la construction, l’indice Insee donne une hausse de 0,3%. L’évolution est néanmoins plus dure à caractériser car des remises commerciales sont consenties par les promoteurs pour écouler le stock. La Fédération des Promoteurs immobiliers (FPI) estime que les prix sont stables voire orientés à la baisse[3].

Figure 6 – Indices des prix des logements neufs et anciens – (source : Insee)

Ce constat de chute des ventes de logements, et de baisse entamée mais encore limitée des prix, n’est d’ailleurs pas propre à la France mais s’étend à l’échelle de la zone Euro, comme le montrent les données Eurostat[4]. La situation des Etats-Unis connaît des similarités mais aussi une temporalité différente, liée tant aux spécificités du marché américain qu’au décalage des décisions de la réserve fédérale américaine et de la BCE : les ventes de logements y ont chuté plus tôt au cours de l’année 2022 et la baisse ralentit fin 2023 ; les prix ont également baissé plus tôt, dès le début de l’année 2023, et progressent en glissement annuel en fin d’année[5] ; les taux de crédit immobilier, après avoir connu un pic mi-2023, ont baissé au second semestre[6]. |

1.2 Pour les investisseurs dits institutionnels, un retrait du secteur du logement

La place et le retour des investisseurs institutionnels (personnes morales telles que les banques, sociétés d’assurances, etc. – autres que les bailleurs sociaux traités ci-après) sont une des arlésiennes de la politique du logement en France. Détenteurs de plus de 20% du parc locatif privé en France au début des années 1980, ils se sont progressivement désengagés et n’en possèdent plus que 5% (cf. Figure 7).

Leurs investissements dans le logement ont faiblement repris à la fin de la décennie 2010, alors que les taux de financement étaient très bas, laissant entrevoir la possibilité qu’ils exercent à nouveau un rôle d’importance en soutenant le développement et la rénovation de l’offre de logements.

Ce retour est déjà compromis par la hausse des taux, dans la mesure où les rendements servis par l’immobilier sont relativement moins élevés que d’autres placements désormais, et/ou plus risqués, par exemple en comparaison des bons et obligations du Trésor. Dans le marché actuel, les investisseurs institutionnels ne se positionnent qu’en cas de décote importante du prix leur permettant d’atteindre le rendement attendu.

L’investissement en bloc dans le résidentiel tel que calculé par le GIE Immostat (logements locatifs classiques ou intermédiaires, résidences seniors et étudiantes, coliving, actifs résidentiels mixtes – hors logements sociaux) est ainsi en recul de près de 60% sur les 9 premiers mois 2023 par rapport à la même période 2022 (cf. Figure 8). Le secteur résidentiel classique enregistre la plus forte baisse (-75%).

Figure 7 – Répartition du parc locatif privé par nature de bailleur (source : Compte du logement 2022)

Figure 8 – Volume d’investissement résidentiel en bloc (source : CBRE / GIE Immostat)

1.3 Pour les producteurs, une baisse de l’offre nouvelle

Tant la baisse de la demande (particulière comme institutionnelle) que le renchérissement des conditions de financement sont des contraintes majeures pour le développement de l’offre de logements, sociale comme privée.

Les bailleurs sociaux subissent ainsi la hausse du taux du livret A, sur lequel sont indexés leurs emprunts. Ce dernier est passé de 0,5% début 2022 à 3% aujourd’hui (hausse plafonnée par l’État). L’augmentation du coût de la dette impacte aussi l’équilibre des opérations des promoteurs, qui peuvent par ailleurs annuler le lancement d’opérations faute de pré-ventes suffisantes. Dans un contexte où les opérations de logement privé et social sont souvent imbriquées, et où une partie importante de la production sociale est réalisée par les promoteurs et acquise par les bailleurs sociaux, les difficultés des deux segments sont concourantes.

On assiste de fait à une chute des mises en chantier et permis de construire d’une part, et à la poursuite d’une baisse tendancielle des agréments de logements sociaux d’autre part.

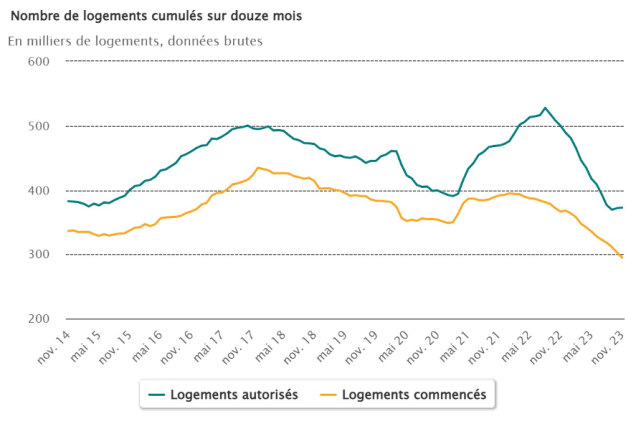

Ainsi, sur les 12 mois de la période allant de décembre 2022 à novembre 2023, 372 500 logements ont été autorisés à la construction (cf. Figure 9), soit 25% de moins que sur les 12 mois précédents, et un niveau sensiblement équivalent à celui enregistré au début des années 2000, lors de la crise financière de 2008, et début 2015.

Sur cette même période, un peu moins de 295 000 logements ont été mis en chantier (cf. Figure 9), soit le niveau le plus bas mesuré depuis 2001. En particulier, les mois d’août et d’octobre 2023 sont ceux où le nombre de logements mis en chantier est le plus faible depuis 2001, à l’exception de celui d’avril 2020 marqué par le premier confinement.

Il est à noter que ces niveaux historiquement bas s’inscrivent dans une tendance d’érosion de la construction neuve ces dernières années, liée à une baisse des autorisations d’urbanisme en zone tendue (ce constat ne s’appliquant pas aux zones détendues), avec un rebond en 2021/2022 dont les causes sont multiples (relance de l’activité post-confinement et élections municipales, et volonté des acteurs de déposer des permis de construire avant l’entrée en vigueur de la nouvelle réglementation environnementale applicable au 1er janvier 2022)[7].

Figure 9 – Nombre de logements autorisés et mis en chantier en glissement annuel (source : SDES – Ministère du Logement)

Concernant spécifiquement le logement social, le nombre d’agréments délivrés en métropole en 2023 devrait s’établir à environ 85 000 selon le propos du ministre du Logement au dernier congrès HLM, soit un niveau comparable à celui de l’année 2020 marquée par la covid, et sensiblement plus bas que les années 2021 et 2022 où les résultats étaient déjà en dessous de la barre des 100 000. La production HLM en France traverse donc un trou d’air durable à même de creuser un déficit déjà important au regard de la demande.

On peut donc dire que la crise conjoncturelle du financement et de la demande génère une surcrise de l’offre, au sens où elle aggrave des faiblesses préexistantes en matière d’offre nouvelle de logements sociaux, et d’offre de logements en général dans les zones tendues.

Demande, offre, transactions, investissements, logement social, logement privé : l’ensemble des voyants du logement sont dans le rouge à fin 2023, ce qui justifie le terme de crise globale. Et au-delà des outils de mesure propres au secteur et des effets à long terme, les effets « de bord » immédiats de cette crise sont nombreux. Sans viser l’exhaustivité, on peut citer :

- Les conséquences en termes d’emploi dans tout l’écosystème du logement : dans le bâtiment[8], chez les notaires, les architectes, etc. ;

- La baisse des droits de mutation liée à la baisse des transactions, qui représente une perte de recette sensible pour les collectivités locales[9] ;

- La baisse du prix des parts des sociétés civiles de placement immobilier entamée à l’été 2023, et donc la perte de valeur correspondante pour les épargnants.[10]

2. Qu’attendre de l’année 2024

Comme évoqué en première partie, la cause majeure de la crise actuelle est la hausse rapide et importante des taux directeurs de la BCE, afin de lutter contre l’inflation. Il est donc naturel d’aborder la projection 2024 sous cet angle.

De ce point de vue, il semble que le cycle de relèvement drastique des taux touche à sa fin. En décembre 2023, la BCE a maintenu ses taux directeurs inchangés, quand la réserve fédérale américaine a non seulement fait de même mais aussi discuté d’un calendrier de baisse des taux dès 2024[11].

Cette inflexion est liée au recul de l’inflation ou « désinflation ». En effet, celle-ci est ramenée dans la zone euro à 2,9% en glissement annuel en décembre 2023, contre 9,2% en décembre 2022 (4,1% et 6,7% respectivement pour la France, où l’inflation est désormais plus élevée que la moyenne de la zone euro)[12].

L’inflation se rapproche donc de la cible de 2% visée et la politique monétaire semble atteindre ses objectifs, au prix d’un ralentissement de la croissance qui devrait s’établir à 0,8% en France en 2023 selon l’Insee, après 2,6% en 2022.

Nous ne nous risquerons pas dans cette note à faire de prédiction sur la baisse des taux en 2024, d’autant que l’histoire récente montre leur corrélation à des évènements exogènes et géopolitiques (Covid, guerre en Ukraine, etc.). Les évènements récents au Proche-Orient et en Mer Rouge pourraient ainsi conduire à une reprise de l’inflation (hausse des coûts de transport des marchandises) entraînant un maintien voire une hausse des taux, ou à une dégradation de la croissance telle qu’elle entraînerait une baisse des taux pour soutenir l’activité. Dans ce contexte, il nous semble prudent de projeter un environnement proche de celui en cours, à savoir :

- des taux directeurs stables à un niveau relativement haut par rapport à l’histoire récente (mais déjà atteints à plusieurs reprises depuis le début des années 2000, cf. Figure 1) ;

- une inflation maîtrisée ;

- une croissance faible.

Évacuons rapidement pour commencer le cas des investisseurs institutionnels : la persistance de taux relativement élevés ne devrait pas conduire à modifier leur comportement, compte tenu de leurs exigences de rendement déjà évoquées. Selon toute vraisemblance, ils seront à nouveau largement absents du marché résidentiel en 2024.

En revanche, les particuliers devraient déjà trouver un premier avantage dans la stabilisation des taux de crédit immobilier. Les premiers signaux indiquent en effet que les banques qui avaient restreint leur activité de crédit en 2023 faute de visibilité et de rentabilité dans un contexte de hausse continue, reviennent désormais sur ce marché[13]. Une plus grande prévisibilité pourrait ainsi conduire à rationaliser les comportements des acteurs, et contribuer à lever les freins de l’accès au crédit.

A cet égard, on peut noter que les taux actuels de crédit immobilier ne sont pas une anomalie ni exceptionnellement élevés : ils ont déjà été atteints ou dépassés sur de longues périodes entre 2000 et 2012, avant la décennie quasi-continue de baisse 2012–2021 (cf. Figure 2). On sait donc qu’au-delà de la mémoire récente des particuliers qui peut avoir un effet psychologique, un marché immobilier peut fonctionner avec ce type de taux. Et le nombre de ventes de logements anciens sur 12 mois glissants communiqué par les notaires à fin septembre 2023 est certes en baisse importante comparé aux 5 dernières années, mais reste sensiblement supérieur à ceux observés jusqu’en 2017 (cf. Figure 4).

Le facteur déterminant pour la dynamique des transactions immobilières en 2024 sera la compatibilité entre le prix des logements et le pouvoir d’achat immobilier des ménages. Sur ce plan, il faut souligner que la divergence entre le revenu des ménages et le prix des logements sur les 20 dernières années[14], au détriment des premiers, n’est pas linéaire mais marquée par différents cycles (cf. Figure 10) :

- l’essentiel du creusement de l’écart est dû à la première décennie des années 2000 ;

- la période 2011–2019 voit au contraire une progression du revenu disponible brut par ménage plus rapide que celle du prix des logements, de plus de 50% ; le pouvoir d’achat immobilier croît alors par la combinaison de cet effet et de la baisse des taux ;

- une nouvelle divergence apparaît à la fin des années 2010, qui voit une reprise de la croissance du prix des logements plus forte que celle des revenus, soutenue par des taux historiquement bas.

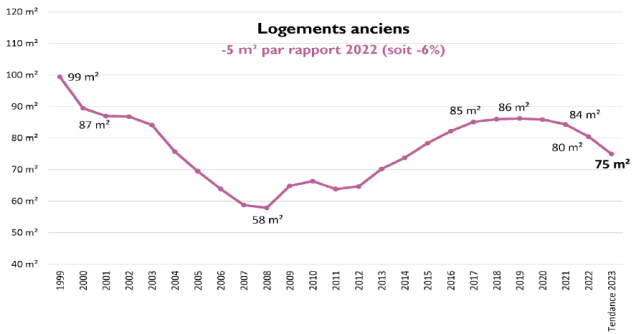

Le pouvoir d’achat immobilier des ménages calculé par les notaires (exprimé en m²), est ainsi en hausse sur la période 2011–2019 et en baisse depuis 2019. Il revient à fin 2023 proche de celui mesuré en 2014 (cf. Figure 11).

Figure 10 – Evolution comparée du prix des logements et du revenu disponible brut par ménage (source : Insee)

Figure 11 – Evolution du pouvoir d’achat immobilier en France métropolitaine (source: Notaires)

Ainsi, le marché en ce début 2024 présente des paramètres qui ne relèvent pas de l’exceptionnel ou de l’inconnu, mais renvoient à la décennie 2010–2019. C’est davantage les années 2019–2022, marquées par des taux exceptionnellement bas et un nouveau creusement de l’écart prix/revenus, qui peuvent être considérées comme une anomalie. L’état du marché 2024 dépendra de l’ampleur de l’évolution des prix suite à la baisse entamée fin 2023 et de leur mise en cohérence avec le pouvoir d’achat immobilier des ménages, mais aussi bien sûr d’un éventuel début de décrue des taux de crédit. Il dépendra donc du comportement et des anticipations des vendeurs et acquéreurs dans ce contexte, et du délai de mise en œuvre de la correction nécessaire. L’exemple américain montre à cet égard l’attentisme des vendeurs, qui se traduit par un maintien des prix.[15]

Un élément additionnel mérite d’être souligné, par rapport aux paramètres économiques classiques précités. La loi Climat et Résilience de 2021 a en effet introduit l’interdiction progressive à la location des logements énergivores, dont la prochaine échéance au 1er janvier 2025 concerne les logements ayant un DPE G. Cette nouvelle donnée environnementale est désormais intégrée par le marché, tant en termes d’offre/demande que de valorisation. Les chiffres communiqués par les notaires[16] montrent ainsi à la fois une augmentation de la proportion de logements F et G dans les transactions depuis 2 ans, et un impact sensible de l’étiquette énergétique sur le prix (décote pour les étiquettes F et G, surcote pour les étiquettes A et B). Cette tendance est appelée à se poursuivre à l’approche des échéances fixées par la loi. On peut également noter que certaines banques intègrent cette « valeur verte » dans leur offre de crédit, en proposant des taux bonifiés en cas d’acquisition d’un logement performant. |

Concernant spécifiquement les logements neufs, il convient de distinguer les opérations lancées avant la crise des opérations lancées dans le contexte actuel. Les premières resteront contraintes par des paramètres économiques datés, à commencer par le prix du foncier qui ne peut être modifié dès lors qu’il a été acquis, et qui génèrent un prix de vente décorrélé du nouvel environnement économique : ces opérations seront, comme en 2023, soient vendues en bloc ou au détail avec une rentabilité très faible voire négative, soit abandonnées. En revanche, les opérations les plus récentes donnent l’occasion de négocier le coût du foncier pour l’ajuster aux capacités des acquéreurs : leur lancement dépendra donc de la propension des propriétaires fonciers à accepter cet ajustement. Après des années de hausse, un certain attentisme des propriétaires là aussi, et donc un effet retard de l’ajustement des prix du foncier, reste probable.

Dans ce contexte qui reste soumis à l’incertitude de la prévision, un évènement proche est quant à lui certain : les élections municipales de 2026. Elles devraient se traduire, comme usuellement, par une moindre délivrance des permis de construire par les collectivités en 2024 et 2025 (voir la Figure 9 pour l’exemple des années précédant les élections de 2020).

Ces dernières considérations économiques et administratives/politiques laissent donc augurer d’un environnement très contraint en matière d’offre nouvelle de logement, privé comme social, pour les trois prochaines années

3. Mise en perspective de l’action de l’État

On l’a dit, le logement n’a pas été un thème important de l’élection présidentielle 2022, intervenue avant la manifestation des effets visibles de la crise, et marquée par d’autres urgences (guerre en Ukraine, crise de l’énergie notamment).

Le programme logement du candidat Emmanuel Macron comprend des thèmes qui s’inscrivent en grande partie dans la continuité du premier quinquennat, à savoir :

- la rénovation thermique des logements ;

- l’adaptation des logements au vieillissement de la population ;

- la mise en place d’une caution publique pour tous les locataires ;

- le développement de l’offre de logement social et intermédiaire.

A la rentrée 2022, un Conseil national de la refondation (CNR) est dédié au logement. Il vise initialement à donner des réponses à des problématiques structurelles et fixe un cadre de réflexions et propositions très large, autour de trois thèmes : « Redonner aux Français du pouvoir d’habiter », « Réconcilier la France avec la production de nouveaux logements » et « Faire du logement l’avant-garde de la transition écologique ».

Ce CNR est rapidement rattrapé par la conjoncture qui se dégrade à la fin 2022. Sa conclusion mi-2023, jugée non satisfaisante par la plupart des acteurs du secteur, est cependant l’occasion de l’annonce de premières mesures contextuelles, mises en œuvre à compter du second semestre 2023, notamment dans le cadre de la loi de finances pour 2024.

En ce début 2024, deux grandes orientations se dégagent dans la politique « généraliste » du logement du Gouvernement (i.e. sans mentionner l’hébergement et l’accès au logement des publics précaires, et la lutte contre les différentes formes de mal-logement) :

- la poursuite et l’amplification du soutien à la rénovation thermique[17] du parc de logements :

- les logements sociaux, avec la mise en place en 2024 d’une aide budgétaire qui prend la suite des subventions du plan de relance 2020–2022 ;

- les logements privés, avec la forte hausse du budget de MaPrimeRenov’ passant de 2,4 Md€ à 4Md€ en 2024, qui s’accompagne d’une révision importante des modalités pour favoriser les rénovations globales au détriment des travaux « geste par geste »[18] ;

- la priorisation du soutien à la construction neuve dans les zones tendues et/ou pour l’accession ou le logement locatif abordable, à travers un ensemble de mesures :

- une extension en loi de finances 2024 du régime du logement intermédiaire aux résidences-services[19], aux immeubles rénovés et aux investissements des sociétés civiles de placement immobilier ; ce soutien au logement intermédiaire financé et géré par des institutionnels, dont les niveaux de loyers sont situés entre ceux du parc social et du parc privé, et réservé aux communes situées en zones tendues, est une constante d’Emmanuel Macron depuis 2014 ; il constitue aujourd’hui le pendant de la fin programmée du dispositif d’investissement locatif particulier Pinel fin 2024, alors que ces dispositifs type Scellier ou Pinel étaient classiquement utilisés pour la relance du secteur par le passé (2008/2009 et 2014/2015) ;

- un abattement exceptionnel sur les plus-values de cessions immobilières pour la production de logements collectifs neufs dans les zones tendues, majoré en cas de réalisation de logements sociaux ou intermédiaires ;

- des prêts bonifiés de la Caisse des Dépôts pour le financement des logements sociaux de type PLAI et PLUS ;

- des programmes de rachat de la production des promoteurs, lancés en 2023 à hauteur de 47 000 logements par CDC Habitat (filiale de la Caisse des Dépôts) et Action Logement, et dont la poursuite est annoncée en 2024 avec le souhait d’une plus grande mobilisation des investisseurs institutionnels privés[20] ; une conséquence de ces programmes est de transformer une production de logements initialement prévue en accession, en logements intermédiaires ou sociaux ;

- une restriction du prêt à taux zéro (PTZ) aux zones tendues et au logement collectif pour les achats de logements neufs, en même temps qu’une extension du nombre de ménage éligibles et une augmentation de la quotité du prêt pour les ménages modestes ;

- l’extension du régime du bail réel solidaire (BRS) via l’augmentation du plafond de ressources des ménages éligibles ;

- le reclassement de communes en zones tendues, leur assurant ainsi l’éligibilité aux mécanismes de soutien précités.

Si ces orientations sont opportunes et nécessaires, les mesures de soutien à la construction neuve ne sont pas de nature à contrer un phénomène aussi puissant que la hausse des taux des dix-huit derniers mois. Par ailleurs et comme déjà évoqué, les investisseurs institutionnels privés sur lesquels compte le Gouvernement pour le financement d’opérations de logements neufs, notamment intermédiaires, sont peu susceptibles d’être actifs en 2024, sauf à leur conférer des avantages exorbitants qui compenseraient le niveau des taux. Les acteurs pour lesquels le rendement n’est pas le seul ou le principal déterminant, à savoir les bailleurs sociaux et institutionnels publics et les particuliers, sont ceux qui sont susceptibles de jouer un rôle à court terme.

Du reste, la hausse des taux n’a pas à être compensée par la collectivité pour l’ensemble du marché, et il est légitime d’attendre du marché une correction après la surchauffe des dernières années.

Il nous semble qu’en toutes circonstances, et a fortiori en période de crise, l’investissement public doit être dirigé vers les segments que le marché ne traite pas naturellement, et donc la primo-accession ou le locatif à prix ou loyers maîtrisés. Cette problématique rencontre d’ailleurs une préoccupation qui semble croissante au sein de la majorité présidentielle[21], tendant à considérer le manque de logement abordable comme un frein au plein-emploi, et donc à l’objectif majeur du quinquennat 2022–2027. Cette préoccupation, étayée par les déclarations des entreprises[22], vient de l’analyse que l’adéquation entre l’offre et la demande d’emplois, l’attractivité des postes proposés et la capacité des entreprises à recruter reposent notamment sur l’offre de logement disponible à proximité des bassins d’emplois. En cela, le logement serait l’un des leviers à actionner pour poursuivre la baisse du chômage entamée depuis 2015, et qui marque le pas en 2023.

Dans l’attente de voir si cette appréhension nouvelle du lien emploi/logement se traduit par un volontarisme nouveau en 2024 en matière de politique du logement, nous proposons trois priorités.

La première priorité est le soutien à l’offre nouvelle de logement social, qui aujourd’hui ne joue plus son rôle contra-cyclique[23] et voit au contraire le nombre d’agréments délivrés chaque année diminuer dangereusement, aggravant dès à présent et pour les prochaines années un déficit déjà fort (2,4 millions de demandeurs de logements sociaux à fin 2022 selon l’Union Sociale pour l’Habitat).

On a pu débattre ces dernières années sur le fait de savoir si cette diminution des agréments datant d’avant la crise actuelle était liée à l’insuffisance des permis de construire accordés par les communes, à la concurrence sur les fonciers ou aux moindres ressources des organismes HLM à la suite de la mise en place de la Réduction de loyer de solidarité (RLS) en 2018. Aujourd’hui, dans un contexte de hausse des coûts et avec des exigences environnementales croissantes, la dernière analyse de la Banque des Territoires[24] décrit certes une situation financière favorable des organismes HLM à fin 2021, mais met aussi en lumière les difficultés qu’ils auront à assumer de front les investissements nécessaires au développement de l’offre et à la rénovation thermique de leur parc. La question des moyens des organismes HLM pour mener simultanément ces deux actions essentielles est donc posée.

La seconde priorité est la préservation et le développement de l’offre locative dans le parc privé existant, alors que les signaux se multiplient sur la faiblesse de l’offre locative dans les zones tendues[25]. Aux difficultés structurelles propres à ces zones s’ajoutent deux phénomènes :

- la recherche de rendements locatifs plus élevés dans un contexte de taux élevés, qui conduit à détourner une partie de l’offre de logements du circuit de la location classique longue durée vers des dispositifs plus lucratifs et moins encadrés (meublés touristiques, bail mobilité[26], etc.) ;

- les obligations de performance énergétique issues de la loi Climat et Résilience, qui sortiront progressivement les logements les plus énergivores du marché locatif faute de travaux.

Dans ce contexte, les récents débats au Parlement[27], qui témoignent d’un large consensus pour durcir la régulation des meublés touristiques et raboter leurs avantages fiscaux afin d’aligner leur fiscalité sur celle de la location classique, nous semblent salutaires ; nous souhaitons qu’ils se concrétisent en 2024[28], en veillant à donner aux collectivités les moyens de contrôle nécessaires pour une mise en œuvre opérationnelle[29]. Par ailleurs, des dispositifs aujourd’hui confidentiels visant à favoriser la location classique à loyer plafonné, tels que Loc’Avantages (anciennement Louer Abordable), peuvent être repris et améliorés.

A noter que ces problématiques sont au cœur de la mission parlementaire sur la réforme de la fiscalité locative lancée fin 2023 par Matignon, dont les objectifs fixés par la lettre de mission sont multiples et peu évidents à réconcilier[30] : « favoriser la location de longue durée à titre principal », « simplifier le cadre fiscal de l’investissement locatif », envisager « l’opportunité d’une convergence entre les régimes existants » tout en considérant « la différenciation possible des régimes d’imposition en fonction des contreparties sociales (niveaux de loyers, plafonds de ressources) », ou encore « assurer la mise à disposition d’une offre de logement abordable et de qualité ». Cette mission fait suite à une proposition portée par plusieurs fédérations professionnelles ces derniers mois, relative à la création d’un « statut du bailleur privé ».[31]

En troisième priorité, il nous semble indispensable d’avancer sur la maîtrise des valeurs foncières, élément essentiel du prix de revient des opérations immobilières et principal levier actionnable pour en réduire sensiblement le coût. Ce sujet a pris une place croissante dans le débat public et un consensus[32] semble aujourd’hui émerger sur le besoin d’une régulation, tant de la part d’acteurs privés que publics, instruits par l’expérience de la spéculation foncière et de ses effets délétères sur les prix de vente et loyers. On ne peut se satisfaire en effet d’une situation dans laquelle la libre-concurrence sur le foncier, et le comportement des propriétaires-vendeurs et opérateurs-acquéreurs qu’elle induit, fait inexorablement monter les prix et aggrave le blocage du marché lors d’un retournement de conjoncture tel que celui en cours.

En cela le foncier, unique et non délocalisable par essence, n’est pas une marchandise répondant au jeu classique de l’offre et de la demande, de même que le logement n’est pas un bien de consommation comme un autre mais doit être reconnu comme un objet d’utilité sociale avant tout. Ceci plaide pour l’introduction d’une législation volontariste en matière de régulation des prix du foncier. Les modalités juridiques et pratiques doivent être étudiées finement, car les leviers envisageables (et les difficultés et effets de bord à anticiper) sont multiples :

- un plafonnement des charges foncières poserait la question de la base légale en regard du droit de propriété, de la méthode de fixation des valeurs, du contrôle du plafonnement au fil des mutations successives pour éviter les effets d’aubaine, et de l’équité de traitement entre les logements neufs et existants ;

- un renforcement de l’exercice du droit de préemption par les collectivités et établissements publics, leur permettant de se porter acquéreur ou d’exercer une contrainte dissuasive sur le prix des fonciers, s’appuierait sur un outil opérationnel ayant déjà fait ses preuves ; avec toutefois un impact en matière de ressources des collectivités, mais aussi de contentieux qui renverrait au juge la fixation de la valeur et nécessiterait de solidifier la base juridique de la politique publique poursuivie ;

- la fiscalité pourrait capter et redistribuer la rente liée à une plus-value foncière trop élevée ; une évolution de la fiscalité foncière ne peut cependant faire l’économie d’une refonte plus globale, alors qu’il est partagé de longue date que la législation actuelle, et notamment la progressivité dans le temps des abattements fiscaux sur les plus-values foncières, favorise la rétention.[33]

Le sujet de la régulation des prix du foncier est par ailleurs sensible du point de vue de l’acceptabilité politique et sociale[34]. Une commission mixte réunissant élus, experts et administration, sur le modèle de la commission dite « Rebsamen » en 2021, pourrait utilement approfondir ces questions, afin de déterminer et mettre en œuvre le meilleur levier.

Enfin, une loi logement est annoncée en 2024, qui devrait comporter un important volet sur la décentralisation. Si la volonté de rapprocher les leviers d’action sur le logement de la réalité des besoins des territoires est louable, cette décentralisation devra préserver les fondamentaux de la solidarité nationale, tant la somme des intérêts territoriaux n’est pas égale à l’intérêt général. Au-delà de la question des moyens financiers, et afin de prévenir les égoïsmes et malthusianismes locaux, l’État devra nécessairement conserver un rôle de prescripteur et de régulateur, notamment en matière de solidarité à l’égard des ménages précaires ou modestes, comme c’est le cas sur le logement social avec la loi SRU. Autrement dit, cette loi ne devra pas se traduire par un désengagement financier et stratégique de l’État en matière de logement.

[1] Taux de refinancement, taux de dépôt, taux de prêt marginal – ces taux fixent de manière schématique le coût de l’argent et du financement

[2] Sur la corrélation entre hausse des taux et baisse des valeurs de l’immobilier, voir la note de Terra Nova « L’immobilier va baisser…tant mieux ? » du 30 mai 2023

[3] Cf. conférence de presse du 16 novembre 2023

[4] Voir par exemple https://ec.europa.eu/eurostat/statistics-explained/index.php?title=House_sales_statistics

[5] National Association of Realtors, Communiqué de presse et publications du 20/12/2023

[6] CNN Business du 21/12/2023, Mortgage rates in America dropped to their lowest level since June

[7] Il est utile de rappeler que la construction neuve représente chaque année de l’ordre de 1% du parc de logements existants. Ceci conduit à relativiser l’impact de l’offre nouvelle sur le fonctionnement du marché : attendre les effets d’un « choc » d’offre sur les prix est, à cet égard, illusoire. Cependant, la situation du logement présente de fortes disparités territoriales, et le développement d’une offre de logements abordables, notamment issue de la construction neuve, est un impératif dans les zones dites tendues.

[8] La FFB prévoit une perte de 150 000 emplois entre 2023 et 2025 – conférence de presse du 13/12/2023

[9] Baisse de 295M€ par exemple en 2023 selon les chiffres de la Ville de Paris ; le constat valant pour l’ensemble du territoire, cf. « Les départements alertent sur leur dégradation financière », Les Echos, 18 octobre 2023.

[10] « SCPI : des baisses de prix et des problèmes de liquidité pour la pierre-papier », Les Echos investir, 7 janvier 2024.

[11] « Etats-Unis : l’inflation sous la barre des 3%, de quoi renforcer le scénario de baisse des taux en 2024 », La Tribune, 23 décembre 2023.

[12] Eurostat – communication du 17/01/2024

[13] « Crédit immobilier : les banques repartent à la conquête de nouveaux clients », Les Echos, 26 décembre 2023.

[14] « L’immobilier va baisser…tant mieux ? », Terra Nova, 30 mai 2023.

[15] “Rent or Buy ?”, New York Times, 1er décembre 2023.

[16] Bilan immobilier 2023 des notaires

[17] Citons également le lancement d’une aide à l’adaptation des logements au vieillissement en 2024, MaPrimeAdapt’

[18] A noter qu’en 2023, le budget alloué à MaPrimeRénov’ n’aura pas été entièrement consommé. Cette tendance sera à surveiller en 2024 du fait de la nouvelle évolution des critères d’éligibilité

[19] Résidences gérées par un gestionnaire fournissant des équipements et services additionnels et quittancés en sus du loyer – par exemple des résidences étudiantes

[20] « Face aux critiques, Elisabeth Borne repart à l’offensive sur la production de logements », Les Echos, 16 novembre 2023.

[21] Voir sur ce point le rapport de la commission des affaires économiques sur le projet de loi de finances 2024, les propositions de loi des députés Annaïg Le Meur et Dominique Da Silva, et les récentes déclarations de Bruno Le Maire sur France Inter le 30 novembre 2023

[22] « Quand la crise du logement menace l’emploi », Les Echos, 16 octobre 2023.

[23] D’autant que la part des opérations de logement social produites en VEFA est passée de 43% à 56% entre 2017 et 2021, selon les données de l’Ancols (« Etude relative aux coûts de production des logements sociaux », juillet 2023)

[24] « L’étude sur le logement social », Perspectives, 2023, Banque des territoires.

[25] Voir par exemple le communiqué de la FNAIM : « Tension sur le marché locatif : la pénurie de logements est là », 31 août 2023.

[26] Bail de courte durée (10 mois maximum) créé par la loi Elan, pour étudiants ou personnes en mobilité professionnelle

[27] Proposition de loi visant à remédier aux déséquilibres du marché locatif en zone tendue, déposée par Annaïg Le Meur et Inaki Echaniz, et projet de loi de finances 2024

[28] A noter que la loi de finances 2024 contient une disposition réduisant drastiquement l’avantage fiscal dont bénéficient les meublés de tourisme, que le Gouvernement a indiqué avoir conservée par erreur dans le 49–3 et sur laquelle il pourrait donc revenir en 2024 – cf. https://www.vie-publique.fr/loi/291190-loi-du-29-decembre-2023-de-finances-pour-2024-budget-plf

[29] Sur ce sujet, voir la note : « Logement : priorité aux résidents permanents ? », Terra Nova, 14 avril 2023

[30] « Fiscalité locative : le détail de la mission confiée aux députées Annaïg Le Meur et Marina Ferrari », AEF, 16 novembre 2023.

[31] Dispositif permettant en synthèse d’amortir fiscalement un bien mis en location, soutenu par exemple par la Fnaim, l’Unis, la FFB, la FPI – voir par exemple « La page du Pinel se tourne, un autre statut du bailleur privé s’ouvre ! », Les Echos investir, 6 décembre 2022.

[32] Voir la proposition « Encadrer les prix du foncier » du groupe de travail n°3 du CNR Logement

[33] Voir par exemple le rapport de la commission Rebsamen pour la relance durable de la construction de logements

[34] Soulignons également que ces réflexions interviennent dans un contexte où l’objectif de zéro artificialisation nette (ZAN) introduit par la loi Climat et Résilience de 2021 conduira à une réduction du foncier « nu » mobilisable pour la construction neuve, rendant d’autant plus important l’objectif de maîtriser l’évolution des prix, mais nécessitant aussi de parvenir à mobiliser les fonciers déjà artificialisés et à densifier les parcelles.