Quel rôle et quelle place pour la philanthropie dans une démocratie aujourd’hui ?

Ces controverses se développent sur fond de crise sociale, politique et démocratique, marqué par des tendances de fond comme l’accroissement des inégalités et la mise en lumière du fossé entre « les riches » et « les autres ». Dans ce contexte, on risque de voir s’affronter deux visions antagonistes de la philanthropie.

Schématiquement, la philanthropie est vue par certains comme l’action exclusive des plus fortunés qui cherchent à réparer les dégâts causés par la course au profit et à la compétition généralisée. Mais alors que certains y voient une chance pour la société, d’autres y voient un privilège indu qui biaise l’exercice démocratique par la possibilité accordée à quelques-uns de choisir les causes dignes d’être soutenues.

Entre ces deux conceptions radicalement opposées, un chemin “démocratique”, répondant aux enjeux sociaux comme politiques de la période, est-il possible ? Quel rôle particulier la philanthropie peut-elle jouer, et jouer mieux que d’autres ?

Une réflexion limitée aux questions de principes et de modalités procédurales de définition de l’intérêt général n’est pas suffisante. Il faut l’élargir et aller voir de plus près les modalités concrètes et les manières de construire des solutions pertinentes, efficaces et favorisant l’expérimentation, l’innovation et l’engagement des parties prenantes, citoyens et contributeurs divers.

C’est le bon moment pour définir le rôle à donner à la philanthropie. Nous proposons pour cela de « décentrer le regard, du donateur et de quelques philanthropes super-riches vers la mise en œuvre des politiques philanthropiques ». Avec les moyens dont elle dispose, quelles actions est-elle capable de prendre en charge et avec quels garde-fous, pour prendre en compte en même temps le besoin d’agir, la nécessité d’impliquer plus largement les personnes et celle de rendre des comptes ?

Introduction

Les deux dernières décennies ont été favorables à la philanthropie. Sous des formes les plus diverses, les appels aux dons, petits ou grands, ponctuels ou continus, se sont multipliés et le montant total des dons déclarés est en augmentation constante (à l’exception de 2018). Le secteur des associations et fondations s’est consolidé et a bénéficié du dispositif fiscal favorable mis en place depuis la « loi Aillagon », votée le 1er août 2003.

Par la mise en œuvre de cette loi « relative au mécénat, aux associations et aux fondations », l’Etat a pris acte d’une appétence pour la philanthropie et a, en même temps, renforcé le mouvement en réformant le cadre règlementaire du mécénat et de la fiscalité du don[1]. La création d’un nouveau véhicule juridique, le fonds de dotation[2], dans le cadre de la loi n° 2008–776 du 4 août 2008 de modernisation de l’économie, plus simple à mettre en œuvre et nécessitant un apport financier initial plus faible, a conforté cette tendance.

En 2018, à l’occasion d’un évènement qui faisait le bilan de la loi Aillagon, Franck Riester, alors Ministre de la Culture, s’est réjoui que les dons déclarés aient été multipliés par quatre et le nombre d’entreprises mécènes par douze en quinze ans[3], attestant de l’ampleur de cet élan.

A ces considérations règlementaires et fiscales, s’est ajoutée une rhétorique favorable à la philanthropie et aux mécènes. L’image positive de la générosité s’est conjuguée avec l’objectif d’engager l’Etat dans une cure de minceur. Le mécénat a été vu comme un complément, voire un substitut utile et « moderne » aux financements publics appelés, selon diverses considérations économiques ou sensibilités politiques, à diminuer. Réel ou supposé, le « ras-le-bol fiscal » a semblé pouvoir faire bon ménage avec des contributions volontaires ayant un objectif très identifié, de préférence ponctuel (au contraire de l’impôt dont l’affectation n’est pas identifiée au moment où le contribuable s’en acquitte en vertu de la fongibilité des recettes de l’Etat et dont la contrainte est permanente). Certaines activités non-régaliennes autrefois confiées à la puissance publique ont ainsi été prises en charge par le secteur privé[4], entendu au sens le plus large, incluant le secteur marchand, les associations, l’économie sociale et solidaire (ESS) et la philanthropie, ou au moins vivement encouragées à l’être.

Conséquence de ces dispositifs nouveaux et de cette reconnaissance du mécénat, la place de la philanthropie dans le débat public s’est considérablement accrue. Jusqu’à présent, elle était majoritairement pratiquée de façon à la fois discrétionnaire et discrète, le sujet était peu propice aux controverses ou aux revendications. Depuis 2003, le secteur est devenu plus visible. Des philanthropes, en particulier des grands donateurs, communiquent davantage sur leurs actions et souhaitent prendre part publiquement aux débats publics. L’aphorisme selon lequel « Le bien ne fait pas de bruit, le bruit ne fait pas de bien » est considéré par beaucoup comme le symbole d’une époque révolue.

A partir de 2018, le ton a changé. Prenant appui sur le pouvoir attribué à quelques grandes fondations américaines (dont le budget dépasse celui de beaucoup d’Etats dans lesquels elles interviennent), ainsi que sur une critique des déductions fiscales attachées aux dons, des contestations ont émergé. Elles concernaient aussi bien la légitimité à agir de la philanthropie que la publicité faite autour des donateurs. Que ce soit à l’Assemblée Nationale, à la Cour des Comptes ou dans les médias, nous avons assisté à de nombreuses interrogations sur la place de la philanthropie et la possibilité de définir une « philanthropie à la française[5] ».

Dans un contexte de critique récurrente des « niches fiscales » [6], et même si dans le cas de la fiscalité des dons le montant total déboursé par le donateur est plus élevé que celui de la réduction d’impôt sur le revenu (IR) et sur la fortune immobilière (IFI) dont il bénéficie, les fondations sont désormais interpelées. Ce fut par exemple le cas après l’incendie de Notre-Dame de Paris, suivi d’un rapide afflux de dons importants et très médiatisés[7]. Plus généralement, une série de travaux académiques[8], de rapports[9], de livres[10] (souvent à charge) et d’articles ont questionné l’action de la philanthropie. Ces controverses se développent sur fond de crise sociale, politique et démocratique, marqué par des tendances fortes : l’accroissement des inégalités et la mise en lumière constante du fossé entre « les riches » et « les autres » (« 1% contre 99% » selon le slogan populaire dans la contestation des super-riches aux Etats-Unis), qui se superpose plus ou moins avec celui opposant « gouvernants » et « gouvernés ».

Dans ce contexte, on risque de voir s’affronter deux visions antagonistes et exclusives de la philanthropie, l’une défendant ce que l’autre condamne.

Schématiquement, la philanthropie est vue par certains comme l’action exclusive des plus fortunés qui cherchent à réparer les dégâts causés par la course au profit et à la compétition généralisée. Mais alors que certains y voient une chance pour la société – les plus riches, ayant fait la preuve de leurs capacités par leur réussite professionnelle et financière, seraient les plus légitimes et les plus aptes pour formuler et mettre en œuvre les solutions à nos problèmes –, d’autres y voient un privilège indu qui biaise l’exercice démocratique par la possibilité accordée à quelques-uns de choisir les causes dignes d’être soutenues.

Pour certains, il faut défendre la philanthropie afin de limiter l’action des pouvoirs publics ; pour d’autres, c’est la philanthropie qu’il faut limiter au nom de la nécessaire prééminence d’un l’Etat centralisé sur les acteurs sociaux, celui-ci devant conserver le monopole de la définition et de la réalisation de l’intérêt général. Le sentiment que la philanthropie renforce le désengagement de la puissance publique et « privatise » ses interventions est tantôt salué, tantôt dénoncé. Les réductions d’impôt destinées à favoriser les dons, qui sont dénoncées comme injustes et injustifiées par les adversaires du mécénat, sont considérées par d’autres comme salutaires parce qu’elles favorisent la générosité. A l’image d’un bienfaiteur auto-proclamé et prétendant indument à une supériorité morale, répond celle d’un philanthrope mettant sa fortune au service de la cité.

Entre ces deux conceptions radicalement opposées, un chemin “démocratique”, répondant aux enjeux sociaux comme politiques de la période, est-il possible ? Quel rôle particulier la philanthropie peut-elle jouer, et jouer mieux que d’autres ?

Pour répondre à ces questions, il ne suffit pas de refuser la « privatisation » de l’intérêt général par quelques-uns ou, à l’inverse, le monopole exorbitant des pouvoirs publics. Il ne suffit pas de critiquer des engagements aléatoires soumis aux impératifs de l’urgence ou de l’émotion ou, au contraire, de pointer les risques d’une vision des réalités sociales abstraite, administrative, éloignée du terrain et subordonnée aux changements de majorité politique.

Une réflexion limitée aux questions de principes et de modalités procédurales de définition de l’intérêt général n’est pas suffisante. Il faut l’élargir et aller voir de plus près les modalités concrètes et les manières de construire des solutions pertinentes, efficaces et favorisant l’expérimentation, l’innovation et l’engagement des parties prenantes, citoyens et contributeurs divers. Cette question de l’engagement des parties prenantes (qui ne sont pas seulement les contributeurs financiers) est centrale. Elle conduit à se démarquer de démarches qui maintiennent les « bénéficiaires » dans une relation passive d’infériorité, contraire aux objectifs d’émancipation et d’autonomie. Il faut nous demander comment y répondent les fondations et dans quelle mesure elles participent d’un mouvement plus général de vitalité de la société civile et d’« empowerment » en élargissant le cercle de ceux qui sont en situation d’agir et de contribuer en personne au bien public.

Face aux questionnements autour de son action, la philanthropie doit désormais faire la preuve de son efficacité et de la pertinence de ses choix, et par conséquent de sa légitimité à agir et justifier la réduction fiscale consentie. C’est aussi le temps de la maturité pour ce secteur encore relativement jeune dans notre pays, pour qui cette réflexion, voire cette auto-critique, peut également être bénéfique. Au milieu des nombreuses crises que nous traversons (économiques, sociales, migratoires, écologiques, sanitaires) ce secteur n’a pas complètement trouvé sa place et peine à rendre compte de ce qu’il est et de ce qu’il fait. Les débats sur les modalités de « l’évaluation », et donc de la valeur, des actions des fondations et de ceux qu’elles financent sont encore nombreux.

C’est le bon moment pour définir le rôle à donner à la philanthropie. Nous proposons pour cela de « décentrer le regard, du donateur et de quelques philanthropes super-riches vers la mise en œuvre des politiques philanthropiques »[11]. Avec les moyens dont elle dispose, quelles actions est-elle capable de prendre en charge et avec quels garde-fous, pour prendre en compte en même temps le besoin d’agir, la nécessité d’impliquer plus largement les personnes et celle de rendre des comptes ?

1. Constat et mise en perspective

1.1. Un vaste écosystème

Il y a plusieurs définitions possibles de la philanthropie. L’origine étymologique vient du mot grec ancien φίλος / phílos « ami » et du mot ἄνθρωπος / ánthrôpos « humain ». La philanthropie s’oppose ainsi à la misanthropie. La définition « officielle » traditionnelle du mot philanthropie est « l’amour de l’humanité qui s’exerce à travers la bienfaisance et la charité en vue de l’amélioration du sort matériel et moral des hommes ».

Aujourd’hui, la philanthropie peut être définie plus prosaïquement comme un écosystème, qui regroupe l’ensemble des actions émanant d’acteurs privés mettant à disposition leur argent, leur temps, leur énergie, leurs idées, leur réseau pour contribuer à l’intérêt général, le plus souvent dans des domaines spécifiques, circonscrits et très divers. La seconde notion constitutive de la philanthropie est celle de désintéressement et plus précisément de gestion désintéressée.

Au sein de cet écosystème, il est utile de distinguer le dispositif qu’est le mécénat, et les véhicules juridiques que sont les associations et les fondations. Ils sont réunis dans la loi Aillagon et interagissent fréquemment mais leurs compostions, domaines et logiques d’actions diffèrent.

Lorsqu’on parle de la philanthropie, on évoque principalement les fondations et fonds de dotation. Il s’agit d’outils et de cadres juridiques à destination des philanthropes. La philanthropie peut aussi être comprise comme l’écosystème qui regroupe tous les acteurs privés qui s’engagent au service d’une cause ayant une finalité d’intérêt général : les associations, les donateurs, les bénévoles.

Dans ce rapport, nous nous limiterons à la question des fondations et autres véhicules juridiques permettant le don d’argent ou le mécénat de compétences. Le rôle des associations, de l’économie sociale et solidaire (ESS) et du bénévolat est une question trop vaste pour être traitée ici. Nous ne l’évoquerons que très partiellement dans la mesure où ses relations avec la philanthropie sont concernées.

Il est important de rappeler que les associations et les fondations fonctionnent différemment.

Les volumes financiers sont sans commune mesure (rapport de 1 à 10 en faveur des associations, voir les chiffres dans l’encadré infra) ainsi que le nombre de salariés (1,85 millions de salariés dans le secteur associatif[12] – 127 000[13] dans le secteur des fondations).

L’association n’est pas nécessairement un outil dédié à l’intérêt général. C’est “la convention par laquelle deux ou plusieurs personnes mettent en commun, d’une façon permanente, leurs connaissances ou leur activité dans un but autre que de partager des bénéfices[14]”. C’est le caractère non-lucratif de l’activité qui compte ici. Relèvent ainsi du statut associatif aussi bien une chorale de quartier, un club de sport qu’une association dédiée à l’aide aux personnes en difficulté. La liberté d’association fait partie des principes fondamentaux reconnus par la Constitution. Les restrictions, pouvant dans de rares cas entraîner l’interdiction, portent sur des atteintes à la sécurité nationale, à l’ordre public, à la prévention de la criminalité.

La fondation et le fonds de dotation sont quant à eux des véhicules juridiques exclusivement dédiés à l’intérêt général tel que défini et encadré par l’Etat. L’article 18 de la loi n°87–571 du 23 juillet 1987 sur le développement du mécénat définit la fondation comme : « l’acte par lequel une ou plusieurs personnes physiques ou morales décident l’affectation irrévocable de biens, droits ou ressources à la réalisation d’une œuvre d’intérêt général et à but non lucratif. » Elles agissent dans ce cadre pour des causes particulières et volontairement limitées.

|

En démocratie, la définition de l’intérêt général est en permanence objet de controverses politiques ou philosophiques. Du point de vue des dons, il n’en existe pas en dehors de celle donnée par le Code Général des impôts[18]. L’intérêt général est, au vu des critères de l’administration fiscale, fondé sur la notion de gestion non lucrative et désintéressée des organismes et sur un cercle étendu et ouvert de bénéficiaires.

Notons que la montée en puissance des modèles hybrides fondés sur la coexistence d’activités lucratives et non lucratives, à l’instar de certaines coopératives ou entreprises de l’ESS (Entreprise solidaires d’utilité sociale -ESUS), vient fréquemment remettre en question cette définition.

1.2. La philanthropie occupe une place encore très marginale en France

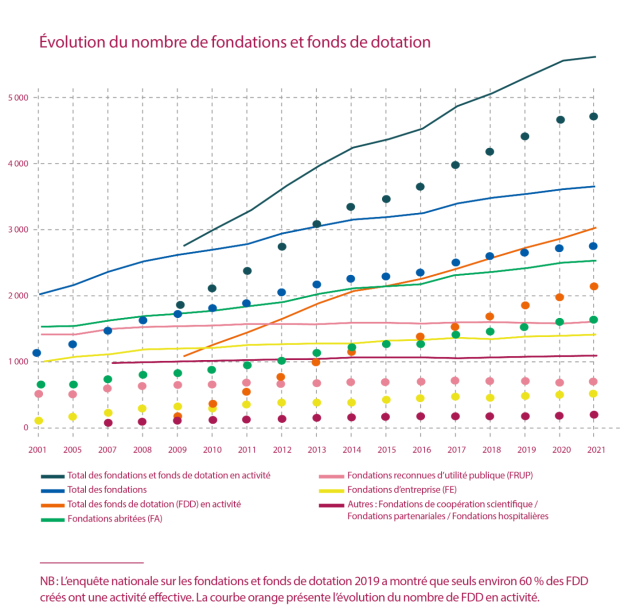

Malgré les incitations fiscales favorables et la création de nouveaux véhicules juridiques, les volumes financiers apportés par la philanthropie progressent mais sont encore relativement faibles et le nombre de fonds et fondations est bien inférieur à la moyenne des autres pays européens. On compte actuellement près de 22 000 fondations en Allemagne, 12 000 fondations au Royaume-Uni, 13 000 en Suisse, 8 500 en Espagne, 8 000 en Italie ou encore 14 000 fondations en Suède.[19]

(Observatoire de la philanthropie : Baromètre annuel de la philanthropie – Les fondations et fonds de dotation en France Edition 2022)

(Site du ministère de l’Économie – Direction des affaires juridiques)

A titre de comparaison, on compte en France 2776 fondations[20] (dont plus de 900 « abritées » à la seule Fondation de France) et 1947 fonds de dotation en activité. Le secteur des fondations progresse néanmoins à un rythme soutenu (+5 % entre 2019 et 2020) et le nombre de fondations et fonds de dotation en activité a progressé de 239 en 2020 par rapport à 2019.

Avec 451 nouveaux fonds de dotation en 2021, le nombre de créations a progressé de 18,6% par rapport à 2020. Il s’agit du niveau le plus élevé enregistré depuis 2009.

Même s’il progresse, le nombre de fonds et fondations reste cependant limité. Pourquoi cette faible appétence malgré les encouragements fiscaux de l’Etat ? Plusieurs raisons peuvent expliquer ce décalage :

- Le succès du modèle associatif

La France est un des pays où le nombre d’associations par habitant est le plus élevé, on comptait en France en 2020, 1,3 million d’associations[21].

Comme évoqué ci-dessus, il existe d’importantes différences entre les associations et les fondations, mais le modèle associatif, qui ne nécessite pas de dotation initiale et dont les modalités de création sont relativement simples, est fréquemment choisi par les particuliers qui souhaitent s’engager activement et concrètement dans la société.

Pourtant membres du même « écosystème philanthropique », les relations entre le monde associatif, reconnu et installé depuis longtemps (loi de 1901), et le monde de la philanthropie n’ont pas toujours été simples. Les membres, salariés, bénévoles ou militants d’associations habituées à la précarité de leurs financements, reposant pour une part souvent très importante sur le bénévolat[22], engagées dans des partenariats étroits et complexes avec les pouvoirs publics, locaux ou nationaux, ont une culture et une histoire très différentes de celles des fondateurs. Depuis les années 1970, et l’émergence de grandes fondations distributives, les relations se sont enrichies. Elles évoluent désormais vers plus de partenariats et de projets communs sur la base d’une connaissance réciproque accrue d’opérateurs affrontant ensemble les vicissitudes d’une action « de terrain ». La plupart des fondations ont besoin des associations pour atteindre concrètement leurs objectifs et les associations y voient un moyen de diversifier leurs financements, même si cela reste minime : les financements venus du mécénat représentent aujourd’hui 5% des financements du monde associatif[23]. Il y a là certainement une perspective importante de progression.

- La pression fiscale importante peut également être un frein à l’engagement philanthropique des acteurs privés, considérant qu’ils participent déjà suffisamment via l’impôt à la vie de la cité

- La réserve héréditaire a parfois été considérée comme un obstacle au développement à la philanthropie.

La réserve héréditaire est « la part de biens et droits successoraux dont la loi assure la dévolution libre de charges à certains héritiers dit réservataires, s’ils sont appelés à la succession et s’ils l’acceptent »[24]. Initialement pensées pour protéger les enfants, héritiers ou conjoints contre la dépossession de leurs biens, ces règles limitent la possibilité de transmettre à une œuvre philanthropique.

Lors de l’examen de la loi du 4 juillet 1990 relative aux fondations d’entreprise, un amendement avait d’ailleurs été déposé dans ce sens. Il s’agissait d’introduire un nouvel article « aux termes duquel un legs adressé à une fondation reconnue d’utilité publique pourrait excéder la quotité disponible à condition de ne pas diminuer la réserve héréditaire au-delà d’un certain seuil »[25].

Aujourd’hui il est néanmoins déjà possible, pour un legs au moment du décès, de désigner une association ou une fondation comme bénéficiaire d’un contrat d’assurance-vie. La transmission bénéficie alors d’une exonération de taxation pour les organismes bénéficiaires. Rappelons que l’assurance-vie est hors succession au sens où elle n’entre pas dans le calcul de l’actif successoral et donc de la réserve héréditaire. Les héritiers peuvent contester le versement d’une prime d’assurance-vie uniquement dans le cas où elle apparaîtrait « disproportionnée au regard des possibilités du défunt » (article L132–13 du Code des assurances). Cette possibilité est insuffisamment connue.

Mais, il est en tout cas erroné de réduire la philanthropie à son volet fiscal. Même si la réserve héréditaire était supprimée ou assouplie, les Français transmettraient-ils une partie de leur patrimoine à une œuvre philanthropique ? Selon le rapport Pour une philanthropie à la Française, sur les 250 milliards d’euros transmis chaque année dans le cadre de successions, les legs aux organismes sans but lucratif atteignent « seulement » 1 milliard d’euros. On est donc loin de la quotité actuellement disponible (au minimum de 25% en présence de trois enfants ou plus). Selon les résultats d’un travail mené par l’association « Un esprit de famille », cité dans un rapport sur la réserve héréditaire rédigé par la Direction des Affaires civiles et du Sceau, [26]« si les gens donnaient au maximum ce que leur permet la réserve, soit au moins 25% de leur patrimoine, ce serait formidable » mais « les rares personnes qui le font contribuent généralement à hauteur de 10 à 15% de leur patrimoine »[27].

1.3. Des montants limités malgré la multiplication des « grands donateurs »

Depuis quelques années, on observe une conjonction de plusieurs facteurs : l’augmentation du nombre de fonds et fondations et la diminution du nombre de donateurs individuels qui déclarent leurs dons (sauf en 2020, où il augmente). A noter toutefois la créativité dont a su faire preuve la générosité, et qui se traduit par de nombreux gestes qui sortent de ce cadre fiscal : crowdfunding, générosité embarquée (micro-dons sous formes d’arrondis en caisse ou de son salaire à la fin du mois) …

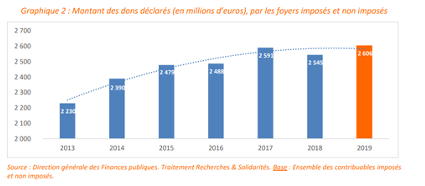

En l’absence de données sur le nombre de donateurs qui ne déclarent pas leurs dons, il est difficile de donner la tendance générale. Nous constatons néanmoins une augmentation du montant global des dons déclarés par les foyers imposés et non imposés.

1.3.1. Les dons des particuliers et des entreprises

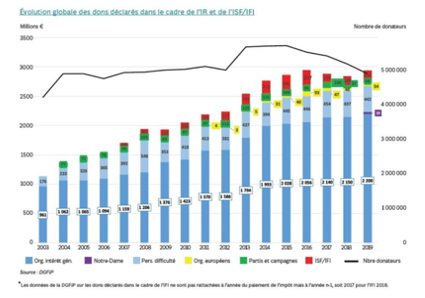

Selon le Panorama national des générosités 2021, le montant total des dons et legs effectués par les entreprises et les particuliers représentait en 2019, 8,5 milliards d’euros (5 milliards d’euros de dons des particuliers et 3,5 milliards d’euros des entreprises) soit environ 10 fois moins que les recettes de l’impôt sur le revenu (82,4 milliards d’euros)[28].

(Panorama national des générosités 2021 – Septembre 2021 Observatoire de la philanthropie)

Répartition des dons des particuliers :

- 58 % de dons déclarés et donnant lieu à une réduction d’impôts (2,941 milliards d’euros, de dons réalisés par 4,9 millions de foyers fiscaux donateurs en France) avec un don moyen par foyer de 560 € en 2019 (450€ en 2015)

- 15 % de dons non déclarés par des personnes non imposables ou ne souhaitant pas bénéficier de la réduction (745 millions d’euros en 2019)

- 27% de legs, donations et assurances-vie (1,353 milliard d’euros)

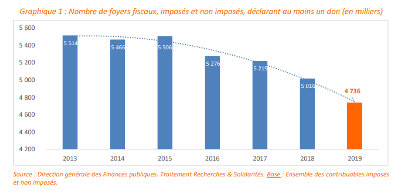

En France, 4.9 millions de foyers fiscaux ont bénéficié d’une réduction fiscale au titre de leurs dons en 2019 (contre 5.7 millions en 2015)[29] (soit l’équivalent de 18% des foyers qui sont assujettis à l’impôt sur le revenu, ou encore 12,5% de l’ensemble des foyers fiscaux du pays). Rappelons qu’il y a 39,2 millions de foyers fiscaux, dont 26,5 millions sont imposables à l’impôt sur le revenu[30]. Plus des deux tiers de ceux qui pourraient prétendre à un avantage fiscal ne déclarent pas de dons. La part des foyers fiscaux imposés à l’IR est néanmoins prépondérante dans les déclarations de dons : 74% des montants et 75% des foyers donateurs.)

(Panorama national des générosités 2021 – Septembre 2021)

Après une hausse continue du nombre de foyers donateurs entre 2006 et 2015, ce nombre baisse depuis 2016. Les dernières réformes fiscales (la hausse de la CSG pour les personnes retraitées, cœur de cible des appels à la générosité, le remplacement de l’ISF par l’IFI qui réduit drastiquement le nombre d’assujettis et donc de potentiels donateurs[34] et l’évolution des modalités de prélèvement (mise en œuvre du dispositif de prélèvement à la source qui modifie le comportement des donateurs) sont quelques-uns des facteurs susceptibles d’expliquer cette diminution.

Ce phénomène illustre un des paradoxes de la philanthropie, la tendance à l’augmentation des « grands dons » et à la diminution des « petits dons » semblant contredire son aspiration à trouver une place reconnue au sein des sociétés démocratiques, au service de l’élargissement des possibilités d’engagements directs et d’un mouvement plus général d’« empowerment », comme nous le disions dans l’introduction. Cette remarque incite à approfondir l’analyse des formes différentes d’implication et d’action dans la cité, chacune contribuant à sa manière, complémentaire, au bien commun.

Focus sur les dons des entreprises (2019) :

- 104 000 entreprises mécènes :

- 62 % de mécénat déclaré : 2,153 milliards d’euros

- 38% de mécénat non déclaré : 1,350 milliard d’euros[35]

Le mécénat d’entreprise s’est considérablement développé. Au cours des dix dernières années, le montant des dons des entreprises a augmenté, tout comme le nombre d’entreprises mécènes qui a plus que doublé (+119% entre 2010 et 2019).[36] Le caractère incitatif des dispositifs fiscaux et la forte progression du nombre d’entreprises y recourant ont contribué à une multiplication par dix du montant de la dépense fiscale correspondante, c’est-à-dire les pertes de recettes budgétaires pour l’Etat[37] dues aux réductions d’impôts consenties, qui représentaient 1 190 millions d’euros en 2020, selon l’annexe voies et moyen du projet loi de finances 2022 [38]. Un rapport de la Cour des Comptes sur le soutien public au mécénat d’entreprise publié en 2018 souligne que l’incitation fiscale profite très largement à un tout petit nombre de très grosses entreprises[39].

Cette augmentation de la dépense fiscale, ainsi que les nombreuses critiques qui ont accompagné l’inauguration de la Fondation Louis Vuitton[40] expliquent peut-être les récentes modifications législatives limitant le taux de réduction fiscale pour les grandes entreprises, qui passe de 60 à 40% pour les dons supérieurs à 2 millions d’euros par an.

1.3.2. Les contributions financières des fondations

Les fondations françaises ont engagé 11,9 milliards en 2020[41]. Elles détiennent 32,1 milliards d’euros d’actifs et disposent de 11,6 milliards d’euros de ressources annuelles.

Les actifs détenus par les fonds de dotation sont quant à eux estimés entre 1,6 et 2,1 milliards d’euros, et leurs contributions financières annuelles ont atteint 400 à 450 millions d’euros pour des ressources comprises entre 300 et 400 millions d’euros (en 2020).

Focus sur les fondations gestionnaires d’établissement dans le secteur sanitaire et médico- social : Souvent peu connues du grand public, les fondations qui gèrent directement des établissements éducatifs, sanitaires et médico-sociaux, concentrent une grande part du poids économique du secteur. Si elles sont numériquement minoritaires parmi l’ensemble des fondations françaises, elles sont cependant largement prépondérantes en termes de volume de dépenses ou encore d’emplois salariés. Elles possèdent souvent un patrimoine immobilier important (exemple de la Fondation Ildys et le Centre Hélio-Marin de Roscoff). Contrairement aux fondations distributives, leurs ressources sont issues majoritairement de leurs revenus d’activités (prix de journées). Ce sont les plus gros employeurs du secteur. Exemples : – La Fondation Ellen Poidatz créée en 1919 réunit, en 2019, 29 établissements, centres et services en Ile-de-France. Plus de 1000 salariés y travaillent et accompagnent au quotidien 2200 enfants et 300 adultes en situation de handicap[42]. – La Fondation Cognacq Jay, créée par Ernest Cognacq, fondateur de la Samaritaine à Paris, et son épouse Marie-Louise, comptait à l’origine une maison de retraite et une pouponnière, à Rueil-Malmaison. Elle assure la gestion aujourd’hui de 13 établissements (Ehpads, hôpitaux, établissements pour enfants et adolescents) et compte 2 000 salariés. Tournée vers l’avenir et la réponse aux besoins émergents, la Fondation favorise l’expérimentation en créant dès le début des années 1980, l’une des premières unités de soins palliatifs ainsi que le premier service d’hospitalisation exclusivement dédié à la prise en charge des personnes atteintes du sida. |

En comparaison, la même année, les particuliers, les legs, les fondations et les entreprises américaines ont donné 449,64 milliards de dollars[43], soit un montant environ 40 fois supérieur. Même en tenant compte de la population 7 à 8 fois supérieure à celle de la France, d’un régime fiscal et de protection sociale peu comparable, ce chiffre témoigne d’une place plus importante prise par la philanthropie. La Fondation Bill et Melinda Gates (FBMF) créée en 2000, est forte d’une dotation en capital de près de 50 milliards de dollars[44], de 1 500 salariés et peut distribuer en une année des montants de l’ordre de quatre milliards de dollars. On peut citer également la Ford Foundation, la Rockefeller Foundation ou encore l’Open Society Fondation de Georges Soros. En comparaison, les plus grosses fondations françaises dépensent environ 400 millions d’euros par an et les dépenses moyennes annuelles des Fondations reconnues d’utilité publiques (FRUP) sont de 14 millions.

L’importance des montants mobilisés outre-Atlantique par le secteur de la philanthropie, l’impact social des programmes financés et la visibilité de très grands philanthropes accaparent souvent l’attention dans les débats autour de la philanthropie au détriment d’autres caractéristiques de la philanthropie aux Etats-Unis, comme la place des community foundations rassemblant les différents acteurs d’un territoire ou le financement de la recherche et de l’enseignement supérieur par les alumni, les « anciens élèves ». La crainte d’une influence excessive sur les choix publics existe. Pourtant, il faut garder le sens des proportions en ce qui concerne la situation française et avoir en tête la différence entre des modèles difficilement comparables.

En tout état de cause, il ne suffit pas de critiquer ce qui se fait aux Etats-Unis pour condamner l’ensemble des actions de mécénat, ni d’ailleurs pour prouver la vertu d’un « modèle français » de la philanthropie[45].

1.4. Une philanthropie de plus en plus basée sur un modèle de flux

A l’origine, les fondations ont vocation à être pérennes. Elles incluent souvent une volonté mémorielle, en particulier dans le cas des fondations familiales ou d’initiative privée. Les fondations reconnues d’utilité publique, sauf exception, s’inscrivent dans le temps long puisque leurs revenus sont issus du placement de leur dotation. Turgot, auteur de l’article « Fondation » dans le tome 7 de l’Encyclopédie de Diderot, expliquait ainsi en 1757 qu’« un fondateur est un homme qui veut éterniser l’effet de ses volontés… ».

Pour faire face aux évolutions des cycles économiques qui impactent leurs revenus et pour pouvoir agir plus rapidement face aux urgences telles que les phénomènes climatiques extrêmes, les pandémies ou catastrophes humanitaires et sociales, le modèle des fondations évolue.

Avec la création du statut de fondation d’entreprise en 1990, l’exigence de pérennité a été remise en cause. La fondation d’entreprise, reposant sur un programme d’action pluriannuel (PAP) minimum de 150 000 € est créée pour une durée qui ne peut être inférieure à cinq ans, renouvelable dans les mêmes conditions, pour une période de trois ans minimums. Elle a donc été essentiellement conçue comme un projet à durée limitée, financé par des flux financiers et non plus par les revenus d’un capital.

Même si certains statuts imposent encore des durées définies, le rythme de croissance particulièrement rapide des ressources des fonds et fondations entre 2013 et 2017 (+28%) et encore plus rapide des dépenses (+36%)[46] reflète le développement des fondations établies sur un modèle de flux : les apports ont vocation à être dépensés selon un rythme relativement rapide, dans des projets d’intérêt général répondant à des besoins actuels et immédiats.

Ce modèle de flux devient peu à peu majoritaire, tandis que la fondation avec dotation qui avait vocation à être pérenne et à survivre à son ou ses fondateurs est de plus en plus rare[47]. Les fondations familiales elles-mêmes, traditionnellement organisées autour des notions de transmissions intergénérationnelles d’un patrimoine moral et symbolique autant que matériel, évoluent vers des fondations se préoccupant plus de résultats à court terme que de pérennité. Cette évolution est peut-être aussi la conséquence d’une transformation des profils de fondateurs, un peu plus jeunes, plus sensibles aux questions écologiques, qui souhaitent avoir un impact immédiat sur les causes sur lesquelles ils agissent.

En effet, les fonds dont les statuts ne prévoient pas la possibilité de consommer leur dotation par exemple ne sont pas opérationnels immédiatement et doivent attendre d’avoir des revenus générés par les placements pour pouvoir agir. Offrir la possibilité aux fonds non consomptibles de disposer de 10/15% de leur dotation la première année sans remise en question de leur non-consomptibilité (et donc de l’exonération d’IS à taux réduit) pourrait répondre à cette difficulté.

1.5. Une consolidation croissante du secteur portée par le mécénat d’entreprise et les structures de représentation

Le secteur des fonds et fondations français s’est davantage structuré ces vingt dernières années. Des facteurs endogènes et exogènes expliquent cette consolidation :

1.5.1. La « professionnalisation » des pratiques des philanthropes

Plusieurs facteurs expliquent la professionnalisation et la rationalisation des pratiques au sein même des fondations ces dernières années : recrutement de personnel spécialisé avec des compétences et expertises spécifiques, développements des liens avec des écoles (par exemple la Chaire Philanthropie de l’ESSEC Business School) et des universités, mise en œuvre de protocoles plus systématisés dans l’octroi des financement (appels à projet). Cette professionnalisation n’est pas contraire à la mobilisation des bénévoles mais pousse à redéfinir leur profil et leur rôle.

En parallèle, on a vu émerger la « venture philanthropy », dont se revendique aujourd’hui un nombre croissant de fondations. Cette pratique initiée aux Etats-Unis par des jeunes entrepreneurs de la Silicon Valley a pour objectif d’appliquer à des causes humanitaires les méthodes des start-ups et du capital-risque : sélection et développement d’associations à fort potentiel de croissance et accompagnement sur le long terme. En France et en Europe, cette pratique reste minoritaire dans l’approche des fondations mais elle inspire néanmoins un certain nombre d’acteurs, tels Ashoka (voir encadré ci-dessous), ou encore la Fondation Alpha Omega, pionnière de la venture philanthropy en France. Pour Maurice Tchenio, son fondateur, « en structurant les leaders sociaux comme on structure les entreprises à fort potentiel, on leur permettra de changer d’échelle et d’avoir un impact sociétal durable… ».

Ces méthodes très sélectives privilégient le développement de la capacité des organisations soutenues et la durée du soutien plutôt que tel ou tel projet. Si elles permettent de sortir d’une logique strictement compassionnelle, de court terme, et cherchent à agir sur les causes plutôt que sur les conséquences, elles risquent de juger les actions exclusivement en termes d’efficacité, en dehors de toute réflexion sur le contexte démocratique, la capacité à créer du lien social et en ignorant les causes plus marginales, moins populaires, moins émergentes, impliquant parfois des acteurs moins expérimentés.

Jusqu’où les idéaux et valeurs de la philanthropie peuvent-elles faire bon ménage avec le privilège accordé à « ce qui marche », dans une logique strictement utilitariste, inspirée de celle des entreprises, sans considération quant à l’impact global sur la vie démocratique dans son ensemble ?

Dans son ouvrage Diminished Democracy : From Membership to Management in American Civic Life, Theda Skocpol revenait en 2003 sur les grandes évolutions des organisations bénévoles américaines entre la fin du XIXe siècle et le milieu du XXe siècle et plus particulièrement sur les conséquences de la professionnalisation et l’augmentation du salariat dans ces organisations. A l’origine, la majorité d’entre elles étaient des sociétés « fraternelles » comme des organisations religieuses, des groupes d’anciens combattants ou encore des organisations syndicales, des groupes d’entreprises et des associations de parents d’élèves. Elles offraient un lieu de rencontre et d’échange à des membres issus de classe sociales différentes et les formaient aux pratiques démocratiques, qui allaient de l’expression et de la médiation d’opinions contradictoires à l’exercice d’un mandat en passant par la conduite d’élections. Lieu de réunion, espaces de discussion, elles rendaient possible la confrontation des points de vue, la délibération et créaient ainsi du lien social et de la cohésion.

Depuis les années 1960, ces groupes ont commencé à décliner, et ont peu à peu été remplacés notamment par des organisations à but non lucratif. Certains sont gérés par des équipes de professionnels rémunérés. Les décisions sont prises par des experts. Les citoyens ordinaires cotisent et se réunissent lors des assemblées générales, mais ils ne sont pas toujours impliqués dans la vie quotidienne de l’association.

N’est-ce pourtant pas là un des leviers de la philanthropie : la capacité non seulement à rendre des services efficaces, mais également à augmenter le pouvoir d’agir collectif et à contribuer à ce que chacun se sente partie prenante du collectif et en augmente la puissance ?

La question mérite d’être posée sans opposer logique de conviction et logique de responsabilité, ou idéalisme et pragmatisme, mais en pensant la philanthropie au sein d’une « écologie de l’action »[48] où se mêlent des logiques différentes « à la fois complémentaires, concurrentes, voire antagonistes[49] », celles des pouvoirs publics aux différents niveaux, celles des entreprises, des associations, des personnes directement concernées, celles des donateurs, logiques dont le dialogue et l’articulation permettent d’affronter les différents enjeux actuels.

Extrait de l’interview de Sarah Ertel, responsable Impact et Stratégie chez Ashoka, coordinatrice de l’initiative Racines sur le changement systémique (La lettre de la philanthropie, novembre-décembre 2021) L’initiative Racines est un appel à la philanthropie et au mécénat pour que les acteurs du secteur soient des moteurs de changement, quels que soient leur taille et leurs moyens. Elle rassemble Ashoka, la Fondation de France, Entreprendre&+, l’ESSEC, la Fondation Bettencourt Schueller, la Fondation Entreprendre et Ticket for Change. Le point de départ est de s’attaquer à la racine des problèmes plutôt qu’à leurs symptômes. L’objectif n’est pas de réparer mais de prévenir en identifiant les sources du dysfonctionnement pour apporter une solution durable à un problème de société. Il y a une logique de complémentarité entre l’impact direct, qui s’adresse directement aux bénéficiaires, à plus court terme, et l’approche systémique. L’un ne va pas sans l’autre, car on ne peut pas faire de changement systémique sans comprendre les enjeux sur le terrain. Rien n’est possible sans collaboration. Un système est un rassemblement de beaucoup d’acteurs (recherche, plaidoyer, acteurs publics, privés…) : si la réponse n’est pas collective, elle ne pourra pas être systémique, durable, irréversible. Selon l’enquête qu’Ashoka et l’Essec[50] ont menée sur le rôle de la philanthropie dans le changement systémique, la philanthropie est perçue par les fondations interrogées comme un défricheur du changement, à même de prendre des risques pour trouver des solutions qui changeront la donne. |

1.5.2. L’émergence de plusieurs organisations représentatives ou militantes :

Le développement des fondations s’est accompagné de la création de nombreuses structures de représentation telles que le Centre Français des Fondations (fondé en 2002 par six fondations), l’Admical (fondée en 1979 par Jacques Rigaud), l’Institut de Mécénat de solidarité IMS-Entreprendre pour la cité (fondé en 1986 par Claude Bébéar) ou encore l’Association Françaises des Fundraisers ( 1ère association pour les professionnels du fundraising créée en 1991).

Après le scandale financier lié à l’Association pour la Recherche sur le Cancer (ARC) en 1996, très médiatisé, dont les conséquences ont été dramatiques pour de nombreuses associations et fondations qui ont souffert d’une forte baisse du montant des dons collectés suite à la perte de confiance de nombreux donateurs, ces associations ont joué un rôle essentiel pour recréer le lien avec les pouvoirs publics, les donateurs et les médias.

Ces têtes de réseaux ont eu pour mission de faire la promotion des bonnes pratiques dans le secteur, de le documenter en publiant des études et des rapports[51], d’en assurer la défense dans les médias, d’être en lien direct avec les institutions et de guider et conseiller les donateurs ou toute personne qui envisage de créer une fondation ou un fonds de dotation.

Aujourd’hui, ces organisations de type « professionnel » sont des interlocutrices régulières et reconnues des pouvoirs publics.

2. Que fait la philanthropie en France ?

2.1. Génèse

En France, la philanthropie est quelquefois considérée comme l’héritière lointaine de ce que Thomas Piketty appelle « l’idéologie trifonctionnelle, où la position des deux classes dominantes, le clergé et la noblesse, est supposée se justifier par leur fonction au service du tiers état et de l’ensemble de la société (encadrement spirituel et œuvres sociales pour le clergé, ordre et protection pour la noblesse) »[52]. Aux Etats-Unis et, dans une moindre mesure en France, de nombreux philanthropes font souvent référence à leurs convictions religieuses comme motif de leur engagement.

Néanmoins, le terme même de philanthropie apparaît dans la langue française à la fin du siècle des Lumières dans un contexte de sécularisation, et vient se substituer à la charité chrétienne et à son monopole sur « les secours aux pauvres, aux infirmes, aux malades ».

En France, au 19e siècle, les sociétés philanthropiques sont souvent proches des mouvements mutualistes[53], « de secours mutuel », des philosophies positivistes attachées à l’idée de progrès matériel et moral, grâce à l’action des savants, des ingénieurs et des philanthropes, eux-mêmes guidés par la science. Distantes à l’égard du pouvoir politique, elles entendent se différencier de la charité d’inspiration religieuse, celle-ci soulageant la misère quand la philanthropie cherche à résoudre les problèmes qui causent la misère. Les termes du débat toujours actuel, notamment au sein des ONG, entre « donner un poisson » et « apprendre à pêcher » sont posés, ainsi que celui entre parole des experts, des sachants, et projet politique.

L’Etat social tel qu’il se construit au 20e siècle dans les pays occidentaux est en grande partie l’héritier « infidèle » de ces deux traditions. Il se réclame de la solidarité et de la cohésion qu’il entend imposer dans le cadre des Etats-nations, celui où se décident les politiques fiscales et les premières assurances sociales. Afin d’offrir « un filet de sécurité », de ne « laisser personne sur le bord de la route », il promeut un mix de services sociaux, de prestations sociales, de minima sociaux, ainsi que les logiques assurantielles. Ainsi pour, les premiers systèmes d’assurances sociales pour les accidents du travail en 1928, la Sécurité sociale en 1945 ou l’assurance chômage au début des années 1960.

Fort de sa légitimité démocratique et sous la pression des mouvements sociaux, l’Etat entend se substituer à ces traditions confessionnelles ou mutualistes. Constatant néanmoins qu’elles restent mobilisatrices et populaires, il cherche le plus souvent, et de façon quelquefois inconstante, à en faire des compléments, des alliées ou des supplétifs de ses propres politiques sociales.

Même si les deux tiers des fondations françaises qui existent aujourd’hui ont été créées depuis le début des années 2000, ces quelques rappels historiques et la persistance « culturelle » de ces traditions, permettent de mieux comprendre la diversité des motivations et des convictions des fondateurs et fondatrices ainsi que la diversité de leurs attitudes vis-à-vis des politiques publiques.

Plutôt que nous ériger en juge des « bonnes ou mauvaises » motivations – plusieurs livres critiques s’y consacrent en pointant, qui la volonté de se donner une image avantageuse, qui le souci de payer moins d’impôts, qui l’idée que les plus riches pensent être les mieux à même de définir l’intérêt général… – nous préférons ici, tenter d’analyser comment agit aujourd’hui ce vaste secteur de la philanthropie organisée.

Focus sur la Société Philanthropique Il s’agit d’une des plus anciennes sociétés de bienfaisance non confessionnelle de France. Créé en 1780, sous le patronage de Louis XVI, elle fut inspirée par les idées progressistes des Lumières. Ses sept membres fondateurs avaient pour but d’aider leurs contemporains les plus démunis en veillant « à secourir par le concours de leur fortune ou de leur lumière, la vertu indigente et souffrante ». En 1839, l’association est reconnue d’utilité publique. Un décret de 1883 autorise la Société Philanthropique à recevoir dons et legs. C’est à partir de cette époque que des dons provenant de grandes familles fortunées favorisent le développement de l’œuvre de la Société Philanthropique : familles Heine, Stern, Roze, Goüin, Greffulhe, Brincard, Lebaudy, Delius-Andral, Gutierrez de Estrada… Une des originalités de la Société Philanthropique est de constituer une organisation laïque, ouverte à tous les courants de pensée « sans distinction d’opinion et de croyance » et avec la volonté « de rendre toute sa dignité à la personne que l’existence a maltraitée »[54]. |

2.2 Les fondations aujourd’hui

Il semble difficile et vain de vouloir établir une typologie permettant de classer les quelques 2 700 fondations et 1 950 fonds de dotation en quelques grandes catégories. Il existe huit statuts juridiques mais les formes empruntées par la philanthropie sont bien plus diverses dans leurs objectifs, leurs missions ou dans leur organisation.

Nos auditions et notre expérience nous incitent plutôt à définir quelques caractéristiques et quelques enjeux auxquels chaque fondation tente d’apporter sa propre réponse en assemblant, à sa manière, différentes motivations, modalités de collecte des dons, choix des causes, processus de décision, statut juridique.

On peut distinguer les fondations selon :

2.2.1. Les modalités opératoires :

Il faut distinguer les fondations opératrices, qui gèrent directement les projets dans leurs établissements, et les fondations distributrices qui financent des projets et des associations (voir encadré p. 12). Plus de huit fondations françaises sur 10 sont distributrices, et même neuf sur dix dans les créations récentes. Parmi les nombreuses et diverses fondations opératrices, citons la Fondation Cognacq-Jay, qui gère plusieurs hôpitaux ; Action Enfance, propriétaire et gestionnaire de villages d’accueil d’enfants ; la Fondation Apprentis d’Auteuil qui anime des centres de formation, etc.

Il faut aussi distinguer les fondations dites abritantes des fondations abritées, non dotées de la personnalité juridique et morale (cf. Encadré). La plus importante des fondations abritantes est la Fondation de France qui abrite plus de 900 fondations, d’une grande variété quant à leur taille, leur gouvernance ou le profil des fondateurs. Parmi les fondations abritantes, on peut citer également la Fondation Caritas (créée par le Secours catholique en 2009), la Fondation du Protestantisme, les Apprentis d’Auteuil, la Fondation du Judaïsme français ou encore l’Institut de France. La fondation abritée bénéficie des avantages fiscaux de la Fondation qui l’abrite, tout en conservant sa pleine autonomie d’action.

Lors de nos auditions, il est apparu que ces fondations abritantes pouvaient constituer, au-delà de leur responsabilité juridique et financière, un milieu favorable pour nourrir la réflexion interne et la gouvernance des fondations sous égide. Un récent rapport de la Cour des Comptes (Septembre 2021)[55], pointe néanmoins l’extrême diversité des relations établies avec les fondateurs et le fait que « les contrôles opérés par la Fondation de France sur les actions des fondations abritées sont d’intensité variable ». Pour la Fondation de France, cela s’explique par la grande diversité des fondations qui ne nécessitent pas toutes le même type d’accompagnement

L’édition 2022 du Baromètre annuel de la philanthropie souligne le nombre record de fondations abritées crées par des entreprises. Selon Sabine de Soyres, responsable du développement des fondations et des legs à la Fondation de France, « Il s’agit essentiellement de PME qui se sont mobilisées en 2020 en faveur de la recherche et des associations pour répondre à l’urgence de la crise sanitaire. »

Focus sur les fondations abritantes et les fondations abritées Plus de 50% des fondations en France sont des fondations sous égide, également appelées fondations « abritées ». Elles sont « hébergées » au sein d’une fondation « mère » ayant la capacité d’abriter, dite fondation « abritante », par la simple signature d’une convention d’abri. Seules les fondations reconnues d’utilité publique, les fondations de coopération scientifique, les fondations partenariales et les établissements publics à caractère scientifique, culturel et professionnel peuvent abriter des fondations. Les montants financiers minimum apportés par les fondations abritées diffèrent selon les fondations abritantes mais restent bien plus modestes que ceux nécessaires à la constitution d’une fondation reconnue d’utilité publique. Les fondations abritées bénéficient par capillarité juridique et fiscale, des mêmes avantages fiscaux que la fondation abritante (pour elle-même comme pour ses donateurs) mais doivent agir que sur les mêmes domaines d’action que l’abritante. Elles bénéficient en outre de l’accompagnement et de l’expertise de la fondation abritante dans ses choix et évolutions, en vue d’une action philanthropique structurée et d’un impact renforcé. Il s’agit d’une pratique en plein essor reposant sur la prise en charge, par la fondation abritante, en contrepartie le plus souvent de frais de gestion venant s’ajouter aux frais de création et de gestion financière, juridique, fiscale et comptable de la fondation sous égide. Selon Jean-Marie Destrée, Délégué Général de la Fondation Caritas : « Il est assez rare que les fondateurs n’aient aucune activité de dons préalable ou de connaissance du secteur associatif. Ils sont généralement déjà sensibilisés et actifs. La création de la fondation leur permet d’organiser cette activité philanthropique. » Le(s) fondateur(s) de la fondation sous égide – personne(s) physique(s) comme personne(s) morale(s) – est/sont donc libre(s) de se concentrer sur la gouvernance et le cœur de son action. La fondation sous égide n’ayant pas la personnalité morale, la responsabilité de ses actes comme le respect de ses obligations légales et réglementaires sont entièrement assumées par la fondation qui l’abrite. L’apprentissage de la philanthropie est ainsi facilité et le fondateur peut s’engager dans la durée, au-delà de sa propre existence et de celle de ses héritiers, tout en bénéficiant de compétences spécialisées, de l’écoute, des conseils et de la notoriété de la fondation abritante[56]. |

Focus sur la Fondation de France Fondation généraliste, créée en 1969 à l’initiative d’André Malraux et du Général de Gaulle, qui se définit comme la « Fondation de toutes les causes », elle se distingue ainsi de la majorité des Fondations reconnues d’utilité publique, « soumises au principe de spécialité de leur objet ». En plus des causes qui sont portées par les plus de 900 fondations qu’elle abrite, la Fondation de France anime plus de 30 programmes thématiques regroupés en 6 rubriques : vulnérabilité et précarité ; recherche et innovation ; éducation et culture ; environnement ; international et urgences. Depuis 2020, en tirant les leçons des actions « Tous unis contre le virus » menées avec l’AP-HP et l’Institut Pasteur, la Fondation de France a créé un programme multithématique intitulé « Inventer demain »[57]. Il intervient pour soutenir ce que la fondation appelle des « Acteurs clés de changement » et des démarches territoriales particulièrement innovantes et partenariales, en privilégiant l’accompagnement, les échanges entre les porteurs de projets et un soutien pluriannuel. Le soutien financier est inclus dans une relation de co-construction de solutions inédites pour affronter des problèmes qui peuvent eux-mêmes être émergents, délaissés ou qui ne trouvent pas de solutions avec les méthodes actuelles. Ainsi par exemple de la lutte contre la récidive en proposant des peines alternatives à l’emprisonnement, de l’accompagnement de mineurs réfugiés isolés ou de l’accès à l’emploi de personnes souffrant de troubles psychiques. |

Les fondations actionnaires suscitent un intérêt depuis peu. Modèle très répandu en Europe du Nord, mais encore rare en France, elles peuvent viser la préservation de l’indépendance d’une entreprise (c’est le cas de la Fondation Pierre Fabre ). Il y a en France actuellement une dizaine de fondations actionnaires.

Alors que les fortunes familiales se transmettent d’habitude de génération en génération, le fondateur d’une fondation actionnaire fait le choix de céder, de façon irrévocable et inaliénable, tous ses titres à sa fondation. C’est le cas par exemple du Fonds Archimbaud pour l’homme et la forêt. Le Fonds pilote le Groupe Archimbaud et touche des dividendes que l’entreprise doit entièrement octroyer à des causes d’intérêt général.

C’est une manière pour les entreprises d’avoir un actionnariat très différent, stable et de long terme et de ne pas pouvoir être rachetées.

Autre dispositif crée par la loi n° 2019–486 du 22 mai 2019 relative à la croissance et la transformation des entreprises, dite loi Pacte, le fonds de pérennité. Il s’agit d’un nouveau véhicule juridique de détention et de transmission du capital d’une société avec pour objectif d’assurer la pérennité économique de l’entreprise détenue.

Pour soutenir les entreprises qui « ont un impact fort sur le plan social et/ou environnemental », la Fondation de France a également lancé un « fonds à impact social » (France 2i). Il s’agit d’une innovation majeure dans le secteur des fondations qui vont ainsi pouvoir investir directement dans des structures – ou des fonds de placement – agissant pour l’intérêt général. Avec comme premier critère de sélection, l’impact social ou environnemental.

2.2.2. Les modes de financement

L’éventail des moyens financiers des fondations est important : 415 millions d’euros de budget annuel en 2020 pour les Apprentis d’Auteuil (dont 28% viennent de la générosité du public, 11% du mécénat et 3% des familles), 15 millions d’euros pour la Fondation Daniel et Nina Carasso, quelques milliers d’euros pour certaines fondations abritées ou fonds de dotation.

Les fonds et fondations ont plusieurs modèles de financements, qui peuvent s’additionner :

- Un apport initial (dotation en capital / patrimoine immobilier / versements dans le cadre d’un programme d’actions pluriannuel) qui engendre des produits financiers

- Donations, legs, assurances vies (ils peuvent être à l’origine d’une fondation ou renforcer une fondation existante)

- Des revenus liés à leurs activités (prestation de services, prix de journée) financés par les bénéficiaires ou la commande publique, ainsi l’Aide sociale à l’enfance dans le cas de la Fondation des Apprentis d’Auteuil[58]

- Financements par des entreprises ou encore d’autres fondations

- Appel à la générosité publique

Les appels aux dons ponctuels sont aussi possibles. Ainsi lors de catastrophes naturelles : le tremblement de terre en Haïti a permis de collecter près de 87 M€ auprès des particuliers dès les premières semaines ayant suivi le séisme en 2010. Onze organismes ont reçu 90 % des dons. L’ouragan Irma dans les Antilles, ou d’autres catastrophes comme l’incendie de Notre Dame de Paris provoquent une forte émotion et nécessite la mobilisation dans l’urgence de moyens importants.

Inspirées par des fondations universitaires canadiennes et américaines, plusieurs fondations issues des écoles et des universités, souvent financées par les dons des entreprises et acteurs privées, ont lancé en complément des opérations de crowdfunding, ou financement participatif auprès du grand public.

La Fondation Université Côte d’Azur (UCA) a ainsi mis à disposition des étudiants, seuls ou en groupe, un outil de levée de fonds pour financer les divers projets qui animent leur année universitaire. La Fondation s’engage à compléter les financements obtenus à la fin de la campagne de crowdfunding pour permettre de mener à bien un projet qui n’aurait pas obtenu la totalité des fonds.

- Des subventions publiques pour certaines catégories de fondations ( les fonds de dotation par exemple ne peuvent pas, sauf exception, recevoir de fonds publics)[59]

2.2.3. Les fondateurs :

Ce sont majoritairement des particuliers. Plus de 50 % des fondations sont créées par des particuliers et des familles. Les entreprises quant à elles sont présentes dans plus d’un tiers de fondations.

Si, dans le cadre de ce travail, nous ne pouvons pas établir une sociologie des donateurs, plusieurs témoignages ont fait état d’un « nouveau profil de fondateur », plus jeune, héritier ou ayant rapidement gagné de l’argent (vente de son entreprise ou licenciement bien négocié) et qui souhaite par conviction s’engager sur des sujets de société et « faire quelque chose dont il peut voir le résultat ». L’âge moyen des personnes créant une fondation diminue : 10% ont moins de 35 ans et 34% entre 35 et 55 ans[60].

2.2.4. Quels secteurs soutiennent-elles ?

Pour que les activités de la fondation soient qualifiées d’intérêt général, l’action philanthropique doit avoir un caractère éducatif, scientifique, social, humanitaire, sportif, culturel (patrimoine), de défense de l’environnement naturel.

En pratique, les deux premiers domaines d’intervention en termes de dépense sont d’abord la santé et la recherche médicale, et ensuite l’action sociale. Ces domaines combinés représentent les trois quarts des dépenses des fondations françaises. Viennent ensuite, assez loin derrière, l’éducation et l’enseignement supérieur, puis la culture.

Le domaine d’intervention de chaque fondation est thématique, défini dans leur objet même. Il est plus ou moins précis et évolutif. Ainsi, la santé peut regrouper la gestion de centres de soins et des actions dans le domaine de la santé mentale, des soins palliatifs, la relation bénéfique aux animaux, d’une pathologie particulière, d’une alimentation saine, etc… Dans le domaine de l’éducation, les actions peuvent se concentrer sur le décrochage scolaire, l’éducation à l’environnement et le rapport à la nature dès le plus jeune âge ou le financement d’études supérieures.

Ces dernières années, les fonds et fondations qui s’engagent pour la transition écologique et la protection de la biodiversité sont de plus en plus nombreuses. C’est le cas de 30 % des nouvelles fondations abritées à la Fondation de France en 2021.

Focus sur l’aide humanitaire d’urgence Grace à sa capacité à décider rapidement, la philanthropie joue un rôle essentiel dans le soutien aux populations lors de situations d’urgence humanitaire. Les moyens logistiques et d’expertise qu’elle peut mobiliser en font un partenaire de choix pour les bailleurs institutionnels qui font souvent appel à eux, en lien avec les partenaires de l’action humanitaire (ONG). Les fondations d’entreprises ne sont pas en reste. Si elles sont présentes dans le pays, elles bénéficient d’une expertise locale et peuvent se déployer parfois plus rapidement que les bailleurs institutionnels. Ainsi, les fondations Veolia et Suez ont déployé des stations de potabilisation de l’eau suite au passage du cyclone Idai au Mozambique ou encore la Fondation CMA GGM (Compagnie maritime d’affrêtement) qui est intervenue au Liban suite à l’explosion d’un stock de 2750 tonnes de nitrate d’ammonium dans un bâtiment du port de Beyrouth. Les modalités de coopération sont diverses : échanges d’expertise, portage de priorités stratégiques communes, financements et mise en œuvre de projets communs, lacement d’une campagne d’appel à générosité publique. Le ministère des Affaires étrangères (MAE) a ainsi conclu une quinzaine de conventions de partenariat avec des fondations dans le domaine de l’urgence humanitaire. |

2.2.5. La gouvernance

Selon les fondations, le poids et le pouvoir des fondateurs quant aux modalités de sélection et de relation avec les projets et avec les pouvoirs publics, peuvent aller d’un pouvoir discrétionnaire revendiqué à la constitution de jurys pluralistes et de comités composés d’experts et de personnalités qualifiées sans lien avec les donateurs, autre que l’intérêt pour la défense d’une cause particulière.

C’est vrai aussi pour les fondations d’entreprise que nous avons auditionnées. Certaines conçoivent « leur » fondation comme un instrument de l’entreprise qui doit pouvoir justifier d’un « retour sur investissement » en agissant dans leur secteur d’activité, quand d’autres soutiennent des projets éloignés de leur activité au nom d’un objectif général d’amélioration de leur environnement socio-économique vu comme un facteur favorable à la vie des entreprises et à celle des sociétés.

Un rapport de la Cour des comptes publié en septembre 2021[61] met en garde contre les risques de confusion entre l’action de la Fondation et l’activité de l’entreprise fondatrice : « La création de fondations abritées par des entreprises ou des grands groupes, et leur action dans des domaines proches de l’objet social de l’entreprise, font courir des risques de confusion entre intérêt général et intérêt privé. Les frontières sont parfois ténues entre mécénat et responsabilité́ sociétale des entreprises (RSE) ou même entre RSE et dépenses en vue du développement commercial. Ces fondations sont fréquemment dirigées par des dirigeants ou d’autres salariés de l’entreprise fondatrice. Ils ne sont donc pas des bénévoles et cette situation va à l’encontre du critère de la gestion désintérréssée ».

En 2018, le ministère de l’Intérieur a défini de nouveaux statuts types pour les fondations reconnues d’utilité publique. Deux modèles de statuts types, l’un avec conseil d’administration, l’autre avec directoire et conseil de surveillance sont désormais proposés à ces fondations. Dans les deux cas, un collège des personnalités qualifiées est obligatoire.

Dans l’hypothèse d’un conseil d’administration avec commissaire du Gouvernement, le conseil comporte obligatoirement le collège des fondateurs, le collège des personnalités qualifiées et soit le collège des membres de droit, soit le collège des partenaires institutionnels[62]. Dans l’hypothèse d’un conseil d’administration sans commissaire du Gouvernement : le conseil comporte au moins trois collèges dont le collège des fondateurs, le collège des personnalités qualifiées et le collège des membres de droit qui doit représenter au moins le tiers des membres du conseil.

La transparence du pilotage des fondations est certainement un point de vigilance important mais, globalement, nous sommes loin de l’image de fondateurs autocrates certains d’avoir seuls et en raison de leur « bonne fortune » ou de leurs convictions intimes, des certitudes sur ce qu’il faudrait faire.

Ce sont peut-être paradoxalement les lieux d’échanges et d’élaboration collective qui manquent afin de favoriser des modalités de gouvernance rompant avec l’entre-soi, qu’il soit familial ou social. Les fondations ne sont pas des structures fonctionnant selon des procédures d’élections démocratiques, mais les fondateurs peuvent vouloir partager leurs réflexions et leur pouvoir, sans pour autant accepter d’être mis sous tutelle ou désignés à l’issue d’un vote. Nous y reviendrons dans les recommandations.

Il y a sans doute un équilibre à trouver pour respecter la volonté personnelle d’agir dans un domaine qui tient à cœur au donateur et la nécessaire délibération pour prendre en compte les parties prenantes de ce même domaine ainsi que l’action publique afférente. Cela rejoint les expériences de nombreuses associations qui incluent les « usagers » dans leur gouvernance, ou le statut des SCIC (Sociétés coopératives d’intérêt collectif qui ont pour objet « la production ou la fourniture de biens et de services d’intérêt collectif qui présentent un caractère d’utilité sociale ») qui prévoit la constitution de trois collèges, les salariés, les bénéficiaires et ceux qui contribuent à l’activité de la coopérative (dont les collectivités territoriales). La proximité de ces associations ou SCIC avec les personnes impliquées dans les fondations favorise la diffusion de cette culture de la « co-conception », « co-construction » et du partenariat.

La Fondation BNP PARIBAS Placée sous l’égide de la Fondation de France, la Fondation BNP Paribas est un acteur majeur du mécénat d’entreprise depuis plus de 30 ans. Elle agit principalement dans trois champs d’action : la culture, la solidarité et l’environnement. L’axe culturel (danse contemporaine, nouveaux arts du cirque, jazz, restaurations d’œuvres d’art, festivals de musique classique), très majoritaire lors de la création de la fondation, a permis la mise en en place de nombreux projets en cocréation avec les départements et les institutions culturelles. Désormais, la Fondation consacre près de 50 % de ses efforts à des programmes de solidarité : programmes en faveur de l’égalité des chances, de l’entrepreneuriat social, de la lutte contre l’exclusion et la grande précarité ; plus récemment elle est intervenue pour l’accueil de réfugiés, et 30 % à des programmes environnementaux. Dans ce cadre, elle a lancé il y a dix ans un programme international de soutien à la recherche sur le changement climatique et l’érosion de la biodiversité, ce qui l’a conduit à soutenir 27 projets sélectionnés par un comité scientifique via un appel à projets. Depuis quelques années, la Fondation est rattachée à la « direction de l’engagement » de la banque, après l’avoir été à celle de la communication. Ce changement n’est pas que symbolique, c’est aussi stratégique. Le développement de l’action sociale et environnementale de la banque, à travers les projets portés par la fondation est aussi un facteur d’appartenance et d’attractivité pour les salariés. |

2.3. Analyse SWOT

En résumé, il nous semble qu’il est possible de dresser un tableau permettant d’identifier les forces et les faiblesses du secteur, ainsi que les opportunités et les freins qui se présentent.

Forces |

|

Faiblesses |

|

Freins |

|

Opportunités |

|

C’est sur la valeur ajoutée actuelle et sur les conditions de son développement que nous voudrions conclure, autour de quelques enjeux et avant de faire quelques propositions.

3. Quelle place et quelle valeur ajoutée de la philanthropie aujourd’hui en france ? Comment l’état encadre, promeut, limite ou encourage la philanthropie ?

3.1. La difficulté de concilier intérêt général et respect des choix des fondateurs

En France, l’éligibilité au mécénat repose principalement sur le domaine d’intervention des fonds et fondations, les causes sur lesquelles elles souhaitent agir. Le débat est vif sur l’application et l’interprétation des critères définis dans les articles 200 et 238 bis du Code général des impôts (CGI), qui listent les structures éligibles à l’émission de reçus fiscaux. Ce débat concerne aussi bien les fondations distributives que les structures susceptibles d’être financées.

Il est essentiel de bien préciser la répartition des différents rôles s’agissant de l’intérêt général :

Il est admis que c’est à l’Etat, en tant que garant de l’intérêt général, et non aux fondations ou associations, de décider de ce qui est éligible au mécénat et d’exercer un contrôle sur les actions menées. Il est également admis que la réalisation d’actions d’Intérêt général peut être assurée par l’Etat, mais également par les acteurs privés (fondations, entreprises, associations, particuliers via le bénévolat) dans le cadre de conventions ou non.

Si l’on sort d’une stricte définition fiscale de l’Intérêt général, il ne semble en revanche pas possible de considérer que l’Etat en a l’exclusivité. La définition de ce qu’est, dans chaque situation et au fil du temps, l’intérêt général est nécessairement l’objet de débats et de controverses qui mobilisent les institutions et les élus mais aussi des acteurs divers et notamment ce qu’il est convenu d’appeler la « société civile organisée ».

La latitude de soutenir des associations qui innovent, expérimentent, sortent du cadre habituel, agissent dans les interstices, les angles morts, tout ce (et ceux) que les politiques publiques peinent à prendre en compte en raison de leurs modalités de décision, paraît essentielle dans un monde en mutation. La philanthropie a certainement un rôle à jouer, en prenant en compte des besoins émergents, des acteurs nouveaux, pas encore répertoriés dans le cadre de l’action publique et en portant des causes dites « orphelines » ou impopulaires, non solvables ni économiquement ni électoralement.

Dans ce cadre, quelle place accorder aux convictions des fondateurs ? Le don est un acte volontaire et une liberté individuelle mais aucune conviction, quelle que soit sa force, sa popularité ou son caractère disruptif, ni aucune expertise, ne garantissent qu’elles servent l’intérêt général. Si, en droit comme en fait, l’engagement dans une action philanthropique est antinomique avec une volonté de servir un intérêt personnel et privé et illustre des valeurs positives, humanistes, civiques, il reste un pas à faire pour qu’il concoure de façon pertinente et sûre à un projet d’intérêt général. Ce pas pose à nouveau la question de l’expérimentation, de son évaluation et de son pilotage, celle de la gouvernance sur laquelle nous allons revenir et la question de la relation établie entre « aidant et aidé ».

Nous avons constaté, lors des auditions, la volonté de plusieurs fondations d’accompagner les acteurs dans leurs stratégies et, à travers eux, les bénéficiaires et parties prenantes. Il y a une voie à trouver entre des philanthropes trop intrusifs dans l’orientation et l’organisation de ceux qui sont aidés et une relation « administrative », distante, strictement financière, avec eux. Une « éthique de la considération »[63], établissant l’égalité, le respect mutuel et la réciprocité entre les parties prenantes d’un projet malgré leurs différences de position et de moyens, sur la base de leur commune vulnérabilité et de leurs capacités respectives, serait un bon guide.

3.2. Une gouvernance plurielle, ingrédient de la légitimité à agir ?

Le statut juridique de fondation autorise des systèmes de gouvernance très différents. Certains fondateurs peuvent décider de façon discrétionnaire, ou au sein d’un cercle très restreint, familial, amical ou professionnel. D’autres vont naturellement chercher à s’entourer de personnes qualifiées ou d’experts du secteur dans lequel ils interviennent. L’axe thématique dans lequel agit la fondation impacte aussi son organisation. Dans le secteur de la santé par exemple, le recours à l’expertise extérieure est souvent indispensable pour définir la stratégie, le cadre des appels à projets et analyser et sélectionner les projets les plus pertinents.

Dans certaines fondations ou programmes spécifiques, les jurys ou comités décisionnaires quant aux aides attribuées, cherchent à associer des personnes bénéficiaires ou directement impliquées ou proches des situations et des territoires. Nous avons rappelé plus haut l’obligation faite aux fondations reconnues d’utilité publique (FRUP) d’inclure dans leurs conseils un collège des personnalités qualifiées.

Toutes les modalités pour renforcer le caractère collégial de la gouvernance des fondations nous semblent bénéfiques pour apporter le maximum de garanties quant à la pertinence des choix et à la transparence des décisions. Conjointement à cette évolution souhaitable de la gouvernance de chaque organisation, les instances formelles ou cercles plus informels, au sein desquels les réflexions et échanges ont lieu, où les mutualisations et les coopérations peuvent se nouer, sont à encourager.

Les fondations abritantes ou d’autres organisations (voir supra) peuvent jouer un rôle de conseil, de co-construction, de réflexion sur les principes (vision de l’intérêt général, interactions avec les bénéficiaires, lien avec les pouvoirs publics…) de façon à rompre l’isolement et le repli des fondations sur leur propre histoire et leur sociologie. En plus du levier réglementaire, et pour qu’il soit suivi d’effets, il est nécessaire d’encourager cette mise en commun plus ou moins formalisée et susceptible de rendre effectives la collégialité et la pluralité dans la gouvernance des fondations.

A cet égard, les statuts des fonds de dotation, où le Conseil d’administration peut être composé de trois membres seulement, et même si cette possibilité offerte aux fondateurs de conserver seuls le contrôle représente l’un des attraits de cet outil, nous semblent devoir évoluer pour assurer cette pluralité de regards et d’analyses[64].

Les fondations ne sont soumises ni à un impératif de rentabilité, ni aux échéances électorales. Cette « neutralité » les oblige à construire autrement leur légitimité. Elles peuvent compter bien sûr sur la pertinence et le caractère opérationnel de leurs actions. Les démarches d’évaluation ont à jouer un rôle éminent ici.

Elles ont tout intérêt à s’appuyer également sur la pluralité des personnalités associées à leurs instances de pilotage. En particulier, elles ont la liberté d’intégrer plus largement l’ensemble des parties-prenantes, les associations et plus directement les personnes qu’elles sont susceptibles d’accompagner.

Là où les politiques publiques se tournent naturellement vers les grandes catégories statistiques nommant des « publics » dont la définition administrative occulte souvent la singularité des expériences et des épreuves vécues, les fondations peuvent fonder leur légitimité sur la proximité et l’action « sur mesure » construite par les personnes concernées et non pas pour elles. L’action philanthropique contribue alors pleinement au mouvement « d’empowerment » et d’apprentissage en action de l’engagement citoyen dans toutes les formes de vie, y compris les plus ordinaires.

3.3. Quelle ambition philanthropique en France ?

Le rôle donné par l’Etat à la philanthropie n’est pas clairement défini aujourd’hui. La philanthropie est vue comme un centre de coûts (en raison de l’avantage fiscal qui induit un manque à gagner pour les finances publiques) mais en même temps l’Etat encourage la philanthropie et cherche même à y trouver un relais lui permettant de se désengager de certaines actions. Plusieurs ministères (Finances, Intérieur, Jeunesse et sports…) assurent la tutelle administrative du secteur.

Le rapport de Sarah El Haïri, secrétaire d’État auprès du ministre de l’Éducation nationale, de la Jeunesse et des Sports, chargée de la Jeunesse et de l’Engagement, et Naïma Moutchou, députée, sur « la philanthropie à la française » apporte une première pierre à la tentative de mieux définir les relations entre puissance publique et philanthropie mais ces relations mériteraient d’être approfondies.

- L’Etat lui-même (et certaines collectivités) se met à collecter des fonds privés en développant ses propres services de mécénat pour des activités de son ressort (Fondation de l’APHP ou Universités par exemple) ce qui favorise les ambiguïtés.

- Il n’y a pas de lieu d’élaboration continue d’une pensée ou d’une doctrine de la philanthropie dans l’Etat, enrichissant et actualisant le rapport précité. Le sujet est en premier lieu traité par le ministère du Budget via la question fiscale et par le Conseil d’Etat et la Cour des comptes par l’intermédiaire du contrôle de conformité. Mais il n’y a pas de vision stratégique de ce que pourrait devenir le secteur de la philanthropie (au-delà du co-financement des dispositifs et politiques publiques). Nous avons collectivement à mener la réflexion sur ce qu’il pourrait apporter de spécifique à la société française, en interne quant au financement d’expérimentations et d’amorçage de politiques qui pourront éventuellement ensuite intégrer le droit commun, comme nous l’avons développé, voire à l’international. On pense par exemple aux retombées positives en termes de réputation de la mobilisation des french doctors ou d’interventions en urgence lors de catastrophes ou de conflits dans des pays plus ou moins éloignés.

- Les acteurs philanthropiques ont parfois du mal à sortir de la question fiscale, et à affirmer leur légitimité. Comme nous le disions dans l’introduction, il faut déplacer le regard, des donateurs vers la mise en œuvre des actions philanthropiques, montrer l’effet levier de leur action en donnant des preuves concrètes de leur utilité et de la pertinence de leurs engagements.

3.4. Valeur ajoutée en démocratie et relations avec les pouvoirs publics