Le bio en baisse : simple ralentissement ou véritable décrochage ?

Alors que le bio traverse une période difficile, Terra Nova a cherché à comprendre quelles étaient les causes de cette baisse de consommation. Dans ce rapport, nous formulons des propositions pour que le bio retrouve sa place de filière exigeante répondant aux enjeux de la transition et aux attentes des consommateurs.

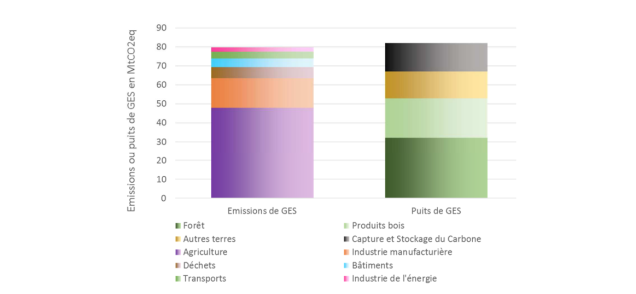

Conformément aux Accords de Paris, la France s’est engagée à atteindre la neutralité carbone à l’horizon 2050. L’agriculture, qui est le deuxième poste d’émission de gaz à effet de serre avec 19 % des émissions totales nationales[1] (85 MtCO2 eq. émis en 2019), doit en conséquence accélérer sa transition écologique.

Il existe des alternatives plus durables à l’agriculture intensive, développée depuis les années 1960 pour répondre à la forte croissance de la population mondiale, mais qui génère des externalités négatives élevées. Parmi elles, l’agriculture biologique est aujourd’hui en France la méthode la plus règlementée et la plus évaluée. Pour être commercialisé avec le label AB, un produit doit avoir été contrôlé par des organismes agréés, à chaque étape de sa chaîne de fabrication (production, transformation, stockage et distribution). C’est un mode de production dont les bénéfices environnementaux et sanitaires sont reconnus. Ainsi, l’agriculture bio figure parmi les leviers identifiés pour diminuer les émissions de gaz à effet de serre de l’agriculture[2]. Que ce soit dans le cadre du pacte vert européen, de la stratégie nationale bas carbone (SNBC), de la loi Climat et Résilience, des scénarios de prospectives de l’ADEME, ou encore du plan stratégique national (PSN), l’augmentation de la surface agricole utile cultivée en bio est un objectif partagé.

Les dispositifs de soutien à l’agriculture biologique mis en place depuis les premiers plans « Ambitions bio » ont permis de développer l’offre même si les objectifs sont loin d’être atteints (18% de la SAU en 2027 contre 10,3% aujourd’hui). Le soutien aux agriculteurs qui se convertissent est primordial, au moment de leur passage en bio, et dans la durée. Dans ce sens, la suppression des aides au maintien n’est pas un signal positif.

Il faut également veiller à la soutenabilité économique du modèle, en encourageant la demande et en multipliant les débouchés.

Or, après des années de croissance, la consommation française de produits labellisés AB a diminué en 2021 et 2022. Selon l’entreprise d’analyse de données de consommation IRI[3], entre janvier et fin août 2022, le volume des ventes de produits bio a baissé de 7,6% dans la grande distribution. Conséquence de ce ralentissement, le nombre de références bio diminue dans les rayons des grandes surfaces. Certaines filières sont en difficulté, notamment les filières porcine et laitière, parfois forcées d’écouler leur production sur le marché conventionnel par manque de débouchés. La démocratisation du bio, qui avait commencé avec le référencement en grandes et moyennes surfaces de nombreux produits bio, est menacée par un contexte économique tendu, où l’inflation des prix alimentaires impacte fortement le pouvoir d’achat des ménages.

La méconnaissance du label AB et des exigences de son cahier des charges peut également expliquer ce désintérêt pour le bio, fortement concurrencé par d’autres certifications et labels, aux référentiels moins contraignants, mais qui répondent aux aspirations actuelles des consommateurs (la juste rémunération des agriculteurs par exemple). Enfin, le bio souffre de la concurrence des produits « locaux », qui ne sont aujourd’hui définis par aucune règle.

Il faut désormais arriver à mieux valoriser les nombreux bénéfices de l’agriculture biologique :

- Environnementaux : par son cahier des charges exigeant qui exclut l’usage des OGM et qui limite le recours aux intrants, l’AB assure le maintien et l’amélioration de la fertilité des sols, conserve une plus grande biodiversité, limite la pollution des eaux et permet une plus forte résistance aux aléas climatiques.

- Sanitaires : Les études épidémiologiques réalisées auprès de populations du secteur agricole mettent en évidence une relation significative entre les expositions aux pesticides et différentes pathologies (maladie de Parkinson, cancer de la prostate et certains cancers hématopoïétiques), dont certaines sont désormais reconnues comme maladies professionnelles[4]. Des études[5] ont également confirmé que les résidus de pesticides sont significativement moins présents dans les produits bio qu’en conventionnel.

- Économiques : Les filières bio sont moins sensibles à l’inflation que les filières conventionnelles car moins dépendantes des engrais azotés, et donc du gaz. De plus, elles bénéficient souvent de contrats de long terme qui leur assurent plus de stabilité financière et moins de sensibilité aux fluctuations des marchés. Enfin, grâce au système de rotation pluriannuelle et à la plus grande diversité de cultures, l’agriculture bio est plus résiliente face aux phénomènes météorologiques extrêmes et aux aléas du climat.

Pour toutes ces raisons, l’agriculture biologique doit continuer à se développer. Alors que l’agriculture fait face à un défi démographique, avec plus de la moitié des responsables d’exploitation qui vont transmettre leur ferme d’ici 2030, il faut donner envie aux futurs agriculteurs de s’engager dans cette pratique et ainsi faire prospérer les efforts humains et financiers engagés par leurs prédécesseurs.

Un travail de sensibilisation et d’information est primordial pour faire comprendre ce qu’est l’AB et en en quoi elle se différencie des nombreux autres labels existants. Il doit être accompagné d’une réflexion pour identifier de futurs débouchés et des dispositifs complémentaires pour permettre à celles et ceux qui agissent pour la biodiversité et l’amélioration de la qualité des sols d’être rémunérés pour leurs actions.

L’État, ainsi que l’ensemble des acteurs de la chaine de valeur, ne doivent pas relâcher leurs efforts au moment où le secteur connaît des difficultés face à une baisse inédite de la demande. Terra Nova présente dans ce rapport une vingtaine de propositions pour faire connaître et reconnaitre le bio, améliorer la structuration de la filière, assurer des revenus aux producteurs, poursuivre la démocratisation de sa consommation. L’objectif poursuivi est de faire en sorte que ce ralentissement de la consommation ne vienne pas compromettre les efforts engagés pour accélérer la transition écologique de l’agriculture.

---—

[1] Principalement des émissions de méthane et de protoxyde d’azote engendrées par l’élevage et la culture des sols

[2] Dans la SNBC2, les objectifs sont les suivants 32% des surface en grande culture cultivées en bio en 2030 et 44% en 2050.

[3] Entreprise spécialisée dans la gestion des données dans les secteurs des Produits de Grande Consommation, de la parapharmacie, de la grande distribution et des médias : https://www.iriworldwide.com/IRI/media/IRI-Clients/International/fr/IRI-Le-bio-en-grandes-surfaces-alimentaires_sept-22.pdf

[4] Sautereau N., Benoit M., Savini I., 2016, Evaluer et chiffrer économiquement les externalités de l’AB ? Synthèse de l’étude ITAB, 20 p.

[5] Rapport EFSA de 2016 (données 2014)

Introduction

La qualité de l’alimentation est une préoccupation grandissante des Français, qui accordent de plus en plus d’attention au contenu de leur assiette. Signe de ces évolutions, une part croissante des ménages consomment des produits alimentaires bio quotidiennement (15% en 2021 contre 13% en 2020).

Toutefois, alors que le marché du bio a connu une forte croissance[1] ces dernières années, avec une consommation multipliée par 3,5 en 10 ans, la dynamique s’essouffle en 2021 et 2022. Les chiffres de l’Agence Bio, publiés en juin 2022, annoncent une baisse du chiffre d’affaires du secteur de 1,3% en 2021. Cette tendance se confirme au premier semestre 2022. Selon l’institut d’études spécialisé IRI[2], entre janvier et fin août 2022, le volume des ventes de produits bio a baissé de 7,6% dans la grande distribution, alors que la baisse se limite à 2,4 % pour les produits non bio.

On observe toutefois de fortes disparités en fonction des filières et des circuits de distribution, très diversifiés sur le marché du bio. Les ventes reculent principalement dans les grandes surfaces, qui représentent aujourd’hui 50% des achats, ainsi que dans les enseignes spécialisées[3]. Quant aux filières, les plus touchées sont les fruits et légumes, le rayon crèmerie, les viandes de bœuf et de porc et la charcuterie. En revanche, les ventes de boissons alcoolisées bio continuent d’augmenter.

Ralentissement conjoncturel ou amorce d’un retournement durable ?

Plusieurs facteurs peuvent expliquer cette baisse, à commencer par des facteurs conjoncturels. La désorganisation des chaînes logistiques suite à la crise du Covid-19, la pénurie de certaines matières premières et les répercussions de la guerre en Ukraine sur les prix de l’énergie (couplées aux effets d’une baisse de la production domestique d’électricité) et d’un certain nombre de denrées alimentaires ont entraîné le retour de l’inflation en France et en Europe, ainsi qu’une perte de pouvoir d’achat pour les ménages. Selon l’INSEE, en France, l’inflation a atteint 5,2% sur un an en janvier 2023. La hausse de prix des produits alimentaires est particulièrement forte, elle atteint sur un an 12,1% en janvier 2023, et 9,3% pour les produits frais[4]. Cette hausse des prix entraine une baisse de la consommation des ménages. Toujours selon l’INSEE, entre novembre 2021 et novembre 2022, les dépenses de consommation des ménages liées à l’alimentation ont diminué de 7%, ce qui se répercute également sur le bio.

Face à la hausse des prix de l’énergie et à la tension sur les prix des engrais, l’agriculture bio, qui nécessite moins d’engrais, et globalement moins d’intrants, a un avantage comparatif. La différence de prix entre les produits issus de l’agriculture biologique et ceux issus de l’agriculture conventionnelle tend à diminuer. Mais l’inflation n’est pas l’unique facteur, la baisse ayant commencé avant la hausse des prix.

Le bio est chahuté par le développement d’autres offres de valeur, notamment des produits frais et locaux, et n’a plus, dans l’esprit des consommateurs, le monopole du produit sain et de l’excellence alimentaire. Il souffre de méconnaissance, voire de méprises sur son cahier des charges et les bénéfices écologiques et sanitaires qu’il engendre. Les consommateurs, perdus dans la jungle des labels et des certifications, accordent moins de valeur au bio et ne sont pas toujours conscients des bénéfices environnementaux de l’agriculture biologique. Certains ne consentent plus à payer des prix plus élevés. C’est d’ailleurs dans les grandes surfaces, là où l’horizon de la démocratisation du bio semblait se dessiner mais où la concurrence sur les prix est la plus forte, que la baisse de la consommation était la plus importante en 2021 (baisse de 3,9% entre 2020 et 2021 et de 7,6 % entre juillet en fin aout 2022). Elle a pour conséquences le déréférencement[5] de nombreux produits bio et leur moindre exposition.

Dans le même temps, l’offre a continué à se développer fortement et les politiques européenne[6] et française ont accompagné ce mouvement en suscitant un rythme de conversion soutenu du côté des exploitants, lesquels cherchaient non seulement à adopter des pratiques plus respectueuses de l’environnement et de la santé des consommateurs, mais aussi la possibilité d’élargir leurs marges en vendant plus cher leurs produits. La France a mis en place dès les années 1990 une politique de soutien à l’agriculture biologique (programmes Horizon 2012 ou Ambition Bio 2013–2017 et 2017–2022) pour atteindre des objectifs ambitieux : 18% de la surface agricole utile (SAU) cultivée en bio en 2027[7] et 20% des fournitures de la restauration collective[8] en 2022. Paradoxalement, les aides au maintien, après avoir basculé en 2015 sur le second pilier de la PAC, dédié au développement rural, ont été transférées aux régions puis été totalement supprimées dans le PSN 2023–2027.

L’Europe promeut également l’agriculture biologique. Le règlement européen relatif à la production biologique adopté en 2018[9], la stratégie « de la ferme à la fourchette » (Farm to fork) de 2020[10], le plan d’action européen pour le développement de l’agriculture biologique arrêté en mars 2021, ou encore certaines des mesures contenues dans la prochaine PAC 2023–2027[11] traduisent cette ambition.

Ainsi, en 2021 en France, 13,4% des exploitations agricoles étaient bio (contre 4% en 2010)[12]. Elles représentent 10,3% de SAU totale. En surface agricole utile, la France est aujourd’hui le leader européen de la production bio devant l’Espagne.

Ralentissement de la demande, croissance continue de l’offre : de nombreuses questions se posent désormais sur la soutenabilité du modèle économique de la filière bio. Sera-t-elle capable de susciter un rebond de la demande pour offrir des débouchés suffisants à une offre à la hausse ? Dans le cas contraire, il est à craindre que les exploitations agricoles qui font aujourd’hui le choix de la conversion en bio ne tombent dans un piège et que ne s’éloignent les gains collectifs – écologiques et sanitaires – liés à cette transformation progressive du modèle agricole.

Alors que les bénéfices sanitaires et environnementaux de l’agriculture bio sont aujourd’hui reconnus (amélioration de la qualité de l’eau, de l’air, séquestration du carbone, préservation de la biodiversité…), la dynamique ne doit pas s’essouffler. Un rapport récent de la Cour des comptes[13] préconise ainsi d’augmenter les moyens alloués au développement et au maintien de l’agriculture biologique pour atteindre l’ambition initiale et les objectifs fixés. Encore faut-il que la demande suive. Une meilleure sensibilisation des consommateurs aux spécificités et aux exigences du cahier des charges de la certification AB sera un facteur essentiel pour atteindre ces objectifs. Mais d’autres leviers devront être actionnés pour consolider le modèle économique de la filière.

I. Une offre en forte augmentation

A. Origines et définition

Portés par des organisations syndicales telles que la Fédération nationale d’agriculture biologique (FNAB) et par des mouvements associatifs d’agriculteurs et de consommateurs (Nature et Progrès notamment), les premiers cahiers des charges privés définissant les pratiques de l’agriculture biologique sont apparus en 1972. Sa première officialisation remonte à la loi d’orientation agricole (LOA) de 1980. En mars 1985, un cahier des charges a été homologué à l’échelle nationale et le logo AB a été créé par les pouvoirs publics pour développer une filière agricole plus respectueuse de l’environnement, interdisant l’usage des produits chimiques de synthèse, des OGM et limitant les intrants. Le terme « agriculture biologique » apparaît en 1991 dans un règlement européen qui reconnaît officiellement ce mode de production (règlement CEE 2092/91 du 24 juin 1991).

Afin de développer le commerce intra-européen et de permettre aux consommateurs de reconnaitre facilement les produits bio, ces règles ont été harmonisées par un règlement européen[14] en 2007. Le label correspondant est le label Eurofeuille. Il est obligatoire dans l’Union Européenne depuis le 1er juillet 2010 sur tous les produits alimentaires bio européens préemballés[15]. Il permet aux consommateurs d’identifier des produits 100% bio ou contenant au moins 95% de produits agricoles bio dans le cas des produits transformés, même lorsqu’ils proviennent d’autres pays (européens ou extra-européens). Il est accompagné d’une mention précisant l’origine des matières premières agricoles, le code de l’organisme certificateur et le pays certificateur. Les produits importés présentant le label Eurofeuille peuvent :

- provenir de pays tiers dont la réglementation est jugée au moins équivalente à la réglementation européenne,

- avoir été contrôlés et certifiés par des organismes reconnus par la commission européenne,

- ou « avoir obtenu une autorisation d’importation délivrée par le ministère compétent d’un État membre ». En France, il s’agit du Ministère de l’Agriculture.

Le cahier des charges est unifié pour toute l’Europe. Il certifie un niveau de qualité et un mode de production et de transformation respectueux de l’environnement, du bien-être animal et de la biodiversité. Il impose la rotation des cultures et interdit l’utilisation de produits phytosanitaires et d’engrais de synthèse. Pour les élevages, l’alimentation des animaux doit être elle-même exclusivement issue de l’agriculture biologique, les traitements vétérinaires doivent être limités, et la production animale hors-sol est interdite, hormis pour l’apiculture. Des organismes certificateurs agréés par les pouvoirs publics, comme Ecocert, certifient la conformité des produits au cahier des charges. Ils autorisent l’utilisation du label Eurofeuille et du label français « AB ».

Le label AB, aligné sur les normes du label bio européen, est facultatif et peut être utilisé en complément du logo Eurofeuille. La marque AB est aujourd’hui propriété du ministère de l’Agriculture. Seules certaines catégories de produits, encore non harmonisés au niveau européen, peuvent utiliser uniquement le label AB. Il s’agit des produits issus de l’aquaculture, de l’élevage des lapins, escargots, autruches, ainsi que les aliments pour animaux de compagnie, sous réserve bien sûr qu’ils soient élaborés conformément à un cahier des charges français homologué. Des organismes certificateurs, au préalable agréés par l’Institut national de l’origine et de la qualité (INAO), délivrent les autorisations d’utilisation sur les étiquetages.

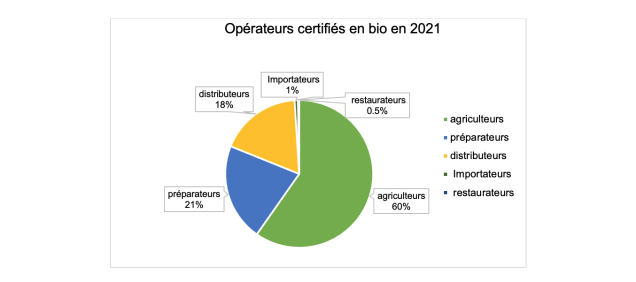

L’ensemble des acteurs de la filière agro-alimentaires peut s’engager dans une démarche de conversion en bio : agriculteurs, producteurs, transformateurs, distributeurs, importateurs, exportateurs, restaurateurs. Ils doivent notifier leur activité auprès de l’Agence Bio et sont contrôlés chaque année par des organismes tiers agréés, tels Ecocert, Certipaq ou Qualité-France.

En 2021, en France, 87 600 opérateurs étaient certifiés AB. Il s’agit majoritairement de producteurs (59 847), de préparateurs (46 395) et de distributeurs (22 222) et d’importateurs (635). Attention, certains opérateurs cumulent plusieurs activités mais ne sont certifiés qu’une seule fois.

Le champ de la réglementation est aujourd’hui limité aux produits agricoles et aux denrées alimentaires. Il n’y a pas de certification AB hors alimentation animale et humaine.

Aujourd’hui bien connu des Français[16], ce label souffre néanmoins d’un manque d’information sur son cahier des charges et ses contrôles, voire parfois de fausses croyances. Selon l’Agence Bio, un Français sur deux s’estime insuffisamment informé sur ce que le label AB garantit, notamment sur la réglementation et les contrôles.

B. Des conversions de plus en plus nombreuses…

Poussés par des convictions écologiques, par un marché plus rémunérateur ou encore par des préoccupations sanitaires, de nombreux agriculteurs se convertissent à l’agriculture biologique. 13% d’entre eux sont aujourd’hui certifiés bio, soit 58 000 exploitants, et la filière bio représente 200 000 emplois directs (équivalents temps plein) [17] .

Certains bénéficient ou ont bénéficié pour cela d’un appui financier significatif. Il existe plusieurs types d’aides :

- Les aides à la conversion pour soutenir les agriculteurs au moment de la conversion (accessibles à tous les exploitants dont les surfaces sont en première ou deuxième année de conversion, et versées pendant 5 ans). Elles vont augmenter de 90 millions d’euros (soit une augmentation de 36% par rapport à la programmation précédente) dans la programmation de la PAC (2023– 2027) pour atteindre 340 millions par an.

- Les aides au maintien, versées sur une durée de 5 ans, également appelées « rémunération de reconnaissance pour services environnementaux ». Elles rémunèrent les services environnementaux rendus par les agriculteurs. Elles ont été supprimées en 2017. Quelques régions les ont reprises à leur compte, mais elles ont été définitivement supprimées au 1er janvier 2023. La nouvelle réglementation de l’éco-régime prendra la suite.

- Les aides régionales dans le cadre des programmes de développement ruraux régionaux (PDRR) peuvent soutenir des agriculteurs bio pour des investissements, des installations et des certifications.

- Le crédit d’impôt[18] : Les entreprises agricoles dont 40% au moins des recettes relèvent de la production biologique peuvent bénéficier d’un crédit d’impôt de 4 500€ (A compter du 1er janvier 2023)[19]. Le crédit d’impôt s’applique à l’impôt sur les bénéfices, peu importe le régime d’exploitation. Les activités entrant dans le champ de ce crédit d’impôt sont décrites dans l’article 63 du Code général des impôts.

Les entreprises qui bénéficient d’une aide à la conversion à l’agriculture biologique ou d’une aide au maintien de l’agriculture biologique peuvent bénéficier du crédit d’impôt lorsque le montant résultant de la somme de ces aides et de ce crédit d’impôt n’excède pas 5 000€ au titre de l’année considérée. Ce crédit d’impôt prévu à l’article 244 quater L du code général des impôts (CGI) bénéficie aux entreprises agricoles imposées à l’impôt sur les bénéfices, quels que soient leur mode d’exploitation (entreprise individuelle ou société) et leur régime d’imposition (micro-BA, régime réel simplifié ou réel normal). Si le montant total résultant de la somme de ces aides et de ce crédit d’impôt excède 5 000€ au titre de l’année considérée, le montant du crédit d’impôt est alors diminué, à due concurrence de l’excédent, afin que le montant total de ces aides et de ce crédit d’impôt soit ramené à 5 000€.

- La dotation Jeunes Agriculteurs (DJA) peut être majorée dans le cas d’une installation en bio.

Réservée aux moins de 40 ans, diplômés de niveau IV, elle est désormais géré directement par les régions. Certaines proposent un bonus pour l’agriculture biologique d’autre ont choisi de mettre fin à ce soutien (Bretagne, Grand-Est, Normandie)[20].

Les agences de l’Eau : Elles peuvent attribuer des aides à des projets de développement des filières bio réalisés sur des zones à enjeux eau ou zone de captage dans le cadre de la lutte contre les pollutions diffuses. Dans la plupart des agences de l’Eau, les demandes d’aides sont gérées au cas par cas et peuvent être déposées toute l’année. Ces trois dernières années, 285 M€ ont été versés en aides pour la conversion en agriculture bio.

- Les éco régimes : Le programme stratégique national (PSN) est un document de planification stratégique, proposé par chaque Etat membre, pour définir les interventions et les modalités de mise en œuvre de la politique agricole commune (PAC) à l’échelle nationale.

Le PSN PAC de chaque État-membre doit ensuite être validé par la Commission européenne. La PAC représente 45,2Md€ sur 5 ans pour l’agriculture française (soit 9Md€ par an[21]). Le PSN français a été approuvé fin août, après avoir été retravaillé. La Commission le jugeait insuffisant car « ne permettant d’accompagner que partiellement la transition écologique des secteurs agricole et forestier ». La version définitive instaure un éco-régime spécifique à l’agriculture bio, crédité d’un bonus de 30 €/ha par rapport à la certification haute valeur environnementale (HVE), dont le cahier des charges est beaucoup moins exigeant. Les exploitations dont les surfaces sont 100% certifiées bio, ou en partie certifiées et en conversion sur l’intégralité du reste de l’exploitation, pourront en bénéficier, dans la mesure où au moins une parcelle ne reçoit pas ou plus d’aides à la conversion. Cet éco-régime remplace le paiement vert, des aides de la PAC attribuées aux exploitants et conditionnées à la production de services environnementaux.

En réaction aux difficultés que traverse l’ensemble des filières biologiques, le gouvernement a annoncé lors des 13èmes Assises de l’agriculture et de l’alimentation biologique, qui se sont tenues en décembre 2022, la mise en œuvre de plusieurs dispositifs afin « d’accompagner les professionnels et d’aider à la relance de la consommation ». Ainsi, 5M€ supplémentaires seront apportés au Fonds Avenir bio en 2023 (soit un total de 13M€), et 750.000€ en soutien à une nouvelle campagne de communication, ainsi qu’un renforcement des moyens financiers accordés à l’Agence Bio. Les critères du Fonds vont évoluer afin de pouvoir financer davantage de projets visant à structurer et développer des débouchés pour les filières bio.

C. Une offre qui varie selon les filières

La production française en AB est extrêmement disparate. Le développement de l’offre en bio varie selon les types de cultures, voire selon les variétés. En 2018, le bio ne représentait par exemple que 1,5% de la collecte nationale de céréales. En revanche, en 2019, le vignoble bio (surfaces certifiées + surfaces en conversion) représentait 14% du vignoble national. Les surfaces bio sont plus nombreuses dans le sud, les pays de la Loire et l’est de la France. L’Occitanie à elle seule représente un quart des exploitations bio françaises : près de 18% de la SAU de la région est certifiée bio ou en cours de conversion.

En 2020, 60% des surfaces bio étaient fourragères, contre 47% dans l’assolement national. Cela inclut les fourrages en culture principale (cultures fourragères annuelles, prairies artificielles et temporaires) et la superficie toujours en herbe (surface occupée en herbe, semée depuis au moins 5 ans ou naturelle). 10,3% de SAU totale étant cultivés en bio, les terres en bio consacrées aux autres spécialités ne représentent donc que 4,1% de la SAU. Les surfaces fourragères sont essentielles pour nourrir le cheptel et nécessaires au bon fonctionnement de l’exploitation.

Chiffres clés 2021 (Source Agence Bio) Aujourd’hui en France 58 431 exploitations sont engagées en bio sur 416 000[22], soit 14% des exploitations agricoles. 10% de la surface agricole française est cultivée en bio. 81% des produits bio consommés sont français, majoritairement des œufs, du vin, du lait et des produits laitiers, de la viande fraîche. Les secteurs où la part de bio est la plus importante sont les légumes secs (le bio représente 46% de la surface totale allouée à ce type de production), les plantes aromatiques (25%), la vigne (20%) et les fruits (16%).[23] Les importations de produits bio en France diminuent : en 2020, 33,5% des produits bio consommés en France étaient importés contre 31,9% en 2021. A l’exception des produits exotiques et de l’épicerie (par exemple banane, café, thé, cacao, sucres de cannes, fruits tropicaux) et des produits de la mer majoritairement importés (saumon d’Irlande et d’Ecosse et crevettes tropicales), les filières de transformation et de distribution bio sont approvisionnées principalement par des produits français. La vente directe, souvent privilégiée par les consommateurs bio, induit l’achat de produits locaux non importés. |

D. Portées par les distributeurs

Selon le 19ème Baromètre de la perception et consommation des produits bio publié en janvier 2022, 9 Français sur 10 consomment du bio dont 15% quotidiennement, et le nombre de consommateurs réguliers a augmenté en 2021 (76% en consomment au moins une fois par mois contre 73% en 2020). A souligner néanmoins, la baisse du nombre de nouveaux consommateurs (-4 points par rapport à 2020), avec seulement 11% de nouveaux acheteurs en bio.

Les distributeurs ont répondu à ces évolutions de consommation et on a observé ces dernières années un engouement très fort des enseignes pour le bio. La grande distribution, qui représente aujourd’hui 50% des débouchés, a multiplié le nombre de ses références bio, ce qui a permis de toucher un public plus large et de commencer à démocratiser l’accès à l’alimentation bio (même si les prix restent plus élevés que ceux des produits conventionnels et si elle se limite encore souvent, pour les consommateurs les moins aisés, aux plus grandes catégories comme le lait ou les œufs).

Les distributeurs ont massivement développé leur offre de produits bio, notamment en multipliant les références bio de leurs marques distributeurs, telles que Casino, System U ou encore Carrefour, avec des prix souvent moins chers que les gammes bio des grands généralistes.

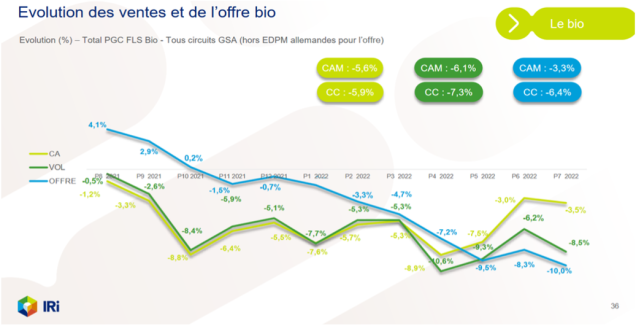

Aujourd’hui, la tendance s’inverse. Apres des années à avoir mis en valeur le bio en rayon et accru le nombre de références, la grande distribution limite désormais l’offre bio. Dans un récent courrier à l’attention des acteurs de la grande distribution, la FNAB, Synabio et Forebio critiquent la forte baisse des assortiments bio en grande distribution. Selon eux, en septembre 2022, l’offre avait reculé de 7.3 % depuis janvier 2022. Cette baisse est plus rapide que la baisse effective de la consommation de produits bio, mesurée à –5% sur la même période.

Depuis que la demande baisse, plusieurs filières, qui avaient fortement investi pour répondre à la demande des distributeurs et des consommateurs, se retrouvent en surcapacité, et sont contraintes d’écouler leurs produits sur le marché conventionnel, à des prix inférieurs aux coûts de production du bio.

IRI – Evolution des ventes et de l’offre bio (2022)[24]

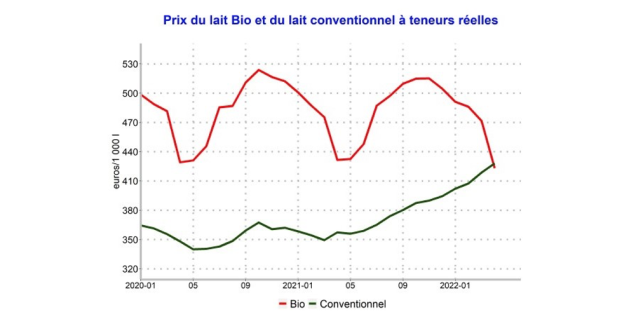

Focus sur la filière lait de vache biologique Le marché du lait de vache bio représentait 5,2% de la collecte laitière nationale en 2021. En raison de la surproduction de lait (les excédents étaient de 250 millions de litres en 2021), Lactalis, le premier groupe industriel laitier, a vu ses ventes de lait bio baisser de 2% entre 2020 et 2021 et a dû déclasser du lait bio vers la filière conventionnelle moins rémunératrice. L’entreprise a décidé de suspendre temporairement son soutien financier[25] aux nouvelles conversions en bio. Selon son directeur général, le bio aurait « atteint son palier à 15 % du marché », et serait même « plutôt en régression dans certains pays ». En avril 2022, pour la première fois, les prix du lait conventionnel étaient supérieurs à ceux du bio. Le prix standard du lait conventionnel, en hausse de près de 23 % sur un an, s’établissait ainsi à 406€/ 1000l, soit 6€ de plus que le lait bio qui continuait de se replier (-1,8 %).[26] Les conséquences sont dramatiques pour les producteurs de lait, qui ont investi du temps et de l’argent dans la conversion et dont les efforts ne sont pas récompensés, voire débouchent sur des pertes de revenus. Depuis mai 2022, la collecte de lait de vache bio diminue. Cela s’explique par la sécheresse, les cessations d’activités et les décertifications. Le cout de production et le prix de revient[27] sont plus élevés en production biologique qu’en exploitation conventionnelle. |

Source : Agreste – Enquête mensuelle laitière SSP/ France Agrimer

Données moyennes nationales annuelles selon le type d’exploitation laitières [28]

E. …et poussées par les nouvelles règlementations sur la restauration collective

L’article 24 de la loi dite loi EGalim, imposait qu’au plus tard le 1er janvier 2022, les repas servis en restauration collective comptent 50% de produits de qualité et durables (y compris les produits CEE2 jusqu’au 31/12/2026 et HVE) dont au moins 20% de produits bio. Avec 3,7 milliards de repas servis par an, la restauration collective française (hôpitaux, cantines scolaires, restaurants d’entreprises ou Ehpad) constitue un levier de croissance important pour les filières bio. Toutefois, après une chute brutale des achats en 2020 liée à la crise sanitaire, les achats alimentaires bio du secteur ne s’élèvent aujourd’hui qu’à 6,6% de son volume total d’achats (377 millions €) soit la part des produits bio dans la consommation totale (6,6 % en 2021). Les objectifs fixés sont donc loin d’être atteints.

Les produits bio les plus fréquemment utilisés dans la restauration collective sont les fruits, légumes et produits laitiers.

Un des freins à l’approvisionnement en produits bio est d’abord le surcoût qu’il entraîne, susceptible de générer une hausse des prix pour les consommateurs finaux et notamment pour les familles dans les cantines scolaires. La limitation du gaspillage, l’approvisionnement en circuits courts et la généralisation des repas végétariens une fois par semaine peuvent permettre de mieux contrôler les coûts à l’avenir. Mais à court terme, le contexte d’inflation des prix à la consommation ne va pas simplifier l’équation.

Autre frein évoqué, l’accès aux produits bio. Les contraintes pour s’approvisionner en produits bio sont multiples : ruptures de stock de certains produits, difficultés à structurer des filières bio locales, contraintes liées aux règles d’allocation des marchés publics, efforts de sourcing, volumes importants sur lesquels s’engager, horaires de livraisons… Certains producteurs sont parfois réticents à contractualiser avec des cantines car ils craignent de ne pouvoir répondre dans la durée aux exigences du cahier des charges.

II. Une dynamique qui s’essouffle

A. Baisse de la consommation par typologie de produits

Certains produits bio sont plus impactés que d’autres par la baisse en valeur de la consommation, notamment la farine (-18%), le beurre (-12%), le lait (-7%) et les œufs (-6%). Les fruits et légumes frais bio sont aussi en « vrai décrochage », avec des volumes d’achats en baisse de 11% sur un an, selon le président de l’interprofession Interfel, Laurent Grandin[29].

Il faut toutefois rappeler que l’année 2020 n’est pas forcément un bon point de comparaison. 2020 a en effet été une année exceptionnelle durant laquelle certaines habitudes de consommation ont été profondément modifiées. Du fait des confinements, les Français ont cuisiné davantage et ont privilégié les produits sains et locaux, ou simplement ceux qui restaient disponibles dans les rayons quand des pénuries menaçaient. Ils ont consommé par exemple davantage de farine bio, notamment lorsque la farine dite « conventionnelle » venait à manquer dans les supermarchés. Comme le souligne Pascale Hébel, économiste spécialiste de la consommation, directrice associée de la société de conseil C-Ways : « En 2020, le bio a d’abord été porté par les nombreuses ruptures de stocks : les gens achetaient ce qu’il restait en magasin et mettaient dans leur caddie des produits AB moins par choix que par obligation. » Il y a donc dans les baisses constatées en 2021 une part de correction.

B. Baisse de la consommation par circuit de distribution

La baisse des ventes de produits bio n’impacte pas similairement l’ensemble des canaux de distribution. Elle est principalement le fait des grandes surfaces alimentaires. Selon l’institut IRI, entre janvier et fin août 2022, les ventes en valeur reculent dans la grande distribution (-5.6%) et dans les chaînes spécialisées (-4.8%). Dans les grandes surfaces, le nombre de références bio par magasin a ainsi baissé de 5% passant de 523 en moyenne début 2021 à 497 début 2022. Les surfaces spécialisées (La Vie Claire, Naturalia, Biocoop…) représentent 27% de la distribution du bio et sont, quant à elles, en repli de 1,8% en 2021.

De nombreux magasins spécialisés ont fermé leurs portes. Les sociétaires de la coopérative Les Nouveaux Robinson, par exemple, à l’origine de l’ouverture en 1993, du premier magasin bio d’Ile-de-France ont ainsi voté, en octobre 2022 la dissolution anticipée de la coopérative et la vente à venir de l’ensemble des actifs, dont l’entrepôt et les huit magasins restants.

III. Un contexte économique tendu

A. Le prix, principal frein à l’achat

Source : Association nationale de consommateurs et usagers (CLCV) décembre 2020[30]

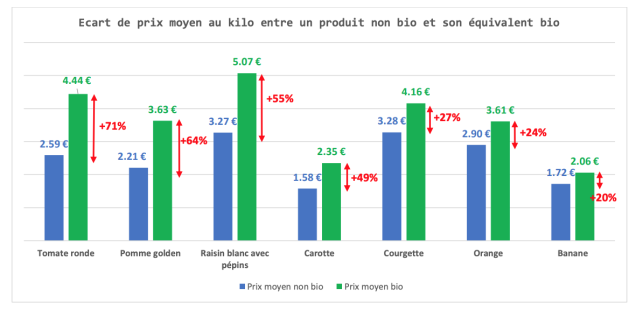

Les écarts de prix entre le bio et le conventionnel sont importants. Plusieurs facteurs expliquent ce surcoût :

- L’impossibilité d’utiliser des insecticides et herbicides engendre une augmentation de l’intensité en main-d’œuvre. A taille égale, une ferme bio génère en moyenne 30% d’emplois supplémentaires par rapport à une ferme conventionnelle[31]. Cet écart varie fortement selon les typologies de cultures[32]. C’est particulièrement vrai pour les productions à forte intensité en main-d’œuvre telles que le maraîchage, et moins pour les grandes cultures. La vente directe, plus importante dans les exploitations bio, nécessite également de la main-d’œuvre supplémentaire.

Nombre moyen d’hectares travaillés par unité de travail agricole selon le mode de production (2019, France)[33]

Agriculture conventionnelle | Agriculture biologique | Écart | |

Ensemble | 60,60 | 42,02 | – 30,7 % |

Grandes cultures | 132,72 | 133,12 | 0% |

Maraîchage | 9,20 | 5,35 | – 41,8 % |

- Les rendements bio sont plus faibles particulièrement pour le maraîchage, le porc, la volaille et le vin. Ils sont liés notamment à la perte des récoltes les premières années et à la rotation des cultures.[34] Selon le rapport de la Cour des Comptes, entre 2015 et 2019, le maraîchage bio a produit en moyenne 19 000 €/ha/an (aides incluses) contre 31 000 €/ha/an pour le maraîchage conventionnel.

- La taille des exploitations : la plupart des exploitations agricoles et des entreprises de transformation et de distribution bio sont petites et ne produisent pas de gros volumes permettant de réaliser des économies d’échelle et de mieux amortir certains coûts de production.

- La marge commerciale unitaire de la grande distribution. En pourcentage, la marge sur les produits bio est 1,5 point plus élevée que sur les produits conventionnels. Les taux sont calculés sur les prix de revient agricole des produits bio, plus élevés que les prix de revient agricole des produits conventionnels. La marge est donc mécaniquement plus importante, puisque calculée sur un prix à la production plus élevé. Les distributeurs expliquent cette différence de d‘assiette par le vieillissement plus rapide des fruits et légumes bio qui induit sur les étals une perte plus importante et également par des frais de transports supplémentaires dus à des volumes moindres, limitant les économies d’échelle.

Si l’agriculture biologique engendre des surcoûts, en revanche, des économies sont réalisées sur d’autres postes de dépenses, notamment l’achat d’engrais et de produits phytosanitaires, et peuvent permettre de compenser une partie des charges.[35] En grandes cultures par exemple, le poste engrais + traitement représente 75,98% des charges opérationnelles en non bio versus 34,19% en bio. Les charges opérationnelles sont les charges directement affectables : engrais, semences et protection phytosanitaires. [36]

Grandes cultures spécialisées | Bio | % | Non bio | % |

Charges opérationnelles | 234 | 508 | ||

Engrais | 63 | 26,9 | 209 | 41,1 |

Semences | 100 | 42,7 | 61 | 12,0 |

Traitements | 17 | 7,3 | 177 | 34,8 |

Autres | 53 | 22,6 | 61 | 12,0 |

Source : Etude du CER France 2019 ( à partrir des revenus 2016)

B. Inflation et baisse du pouvoir d’achat

La question du pouvoir d’achat a été l’un des sujets phares des récentes campagnes présidentielle et législatives, car elle est présente dans le quotidien des Français. Les craintes des ménages se focalisent en particulier sur les prix de l’énergie et de l’alimentation. Selon un sondage Harris Interactive pour Endenred, les Français anticipaient et redoutaient en juin 2022 les effets de l’inflation dans deux domaines en particulier : d’une part l’alimentation (88%), d’autre part les énergies (83%). Et de fait, l’inflation mesurée est très sensible dans ces deux secteurs. A commencer par les prix des énergies qui expliquent une grande partie l’évolution de l’indice des prix à la consommation (IPCH) et qui pèsent sur les dépenses contraintes ou pré-engagées des ménages, en dépit des efforts budgétaires considérables consentis par l’Etat pour amortir le choc (bouclier tarifaire, ristourne à la pompe, etc.). La hausse des prix à la consommation s’est élevée à 5,2% en moyenne annuelle sur l’ensemble de 2022, un niveau moindre que la moyenne de la zone euro, mais très supérieur à la cible de la BCE (2%) et à ce qui était attendu avant la guerre en Ukraine.

Cette situation est d’autant plus problématique pour les ménages que l’évolution du salaire mensuel de base (SMB), bien que dynamique, est 1,5 fois moins rapide sur les trois premiers trimestres 2022, selon la Dares. Autrement dit, le pouvoir d’achat réel des consommateurs décroît. Chez les ménages les plus modestes, la part des dépenses énergétiques et alimentaires dans le budget étant supérieure à ce qu’elle est chez les ménages aisés, cette situation pousse à des arbitrages de consommation de plus en plus sévères.

Alors que la part de l’alimentation dans le budget général des ménages n’a cessé de décroître[37] depuis plusieurs décennies, habituant les consommateurs à une alimentation abondante et bon marché, il s’agit aujourd’hui d’un sujet de préoccupation majeure. Les Français estiment aujourd’hui dépenser pas moins de 30% de leurs revenus dans l’alimentation, à tort, pour la plupart d’entre eux : en réalité, en 2017, les 20 % des ménages les plus modestes (1ᵉʳ quintile de niveau de vie) consacraient en moyenne 18,3% de leur consommation aux dépenses alimentaires (produits alimentaires et boissons non alcoolisées), contre 14,2 % pour les 20 % des ménages les plus aisés (5ᵉ quintile).

La réalité est que les prix de l’alimentation étaient à la fois trop bas avant la crise pour pouvoir assurer un revenu décent aux producteurs, et qu’ils augmentent à présent trop vite compte tenu des pressions multiples auxquelles sont soumis les budgets des ménages.

Cette situation de tension s’explique par différents facteurs qui ne sont pas tous conjoncturels. La guerre en Ukraine joue bien sûr un rôle à la fois direct et indirect sur l’augmentation des prix alimentaires : directement, parce que les exportations depuis l’Ukraine ont été longtemps bloquées et les nouvelles récoltes dans cette région incertaines voire compromises, privant les marchés internationaux d’importantes quantités de denrées alimentaires (céréales, tournesol…) et d’intrants agricoles (notamment les engrais azotés) ; indirectement, parce qu’elle alimente une augmentation des prix de l’énergie qui se répercute sur les coûts de production des exploitations (gazole pour les engins, etc.)[38].

Avant même le déclenchement de la crise ukrainienne, la pandémie de Covid-19 avait en outre profondément désorganisé les chaînes logistiques de la mondialisation, occasionnant une réduction des quantités de denrées disponibles ainsi que de certains matériaux d’emballage, et entretenant une montée des prix. A ces facteurs conjoncturels mais potentiellement persistants, s’ajoutent des rendements agricoles irréguliers et des récoltes décevantes du fait d’épisodes inhabituels et répétés liés au changement climatique (stress hydrique, inondations, gel tardif, canicules, etc.).

Ces différents facteurs sont les principaux ingrédients de la crise alimentaire mondiale qui a commencé à faire sentir ses effets. Dans ce contexte d’augmentation généralisée des prix à la consommation, les ménages ont encore moins de marge qu’auparavant pour consentir à payer plus cher des produits de qualité. Or, on l’a vu, les produits bio sont en moyenne plus chers que les produits issus de l’agriculture conventionnelle.

Même s’ils ont toujours été un frein pour les plus modestes, les prix du bio deviennent, dans cette situation de baisse du pouvoir d’achat, un véritable handicap au développement de ce type de consommation. Certains consommateurs vont devoir réaliser des arbitrages dans leurs achats et cet arbitrage ne sera sans doute pas favorable aux produits « premium » dont font partie les produits bio.

IV. Une concurrence forte

En outre, le secteur est de plus en plus concurrencé par d’autres offres (produits « locaux », « zéro résidu de pesticides », « sans additifs », « équitables »…), qui, parfois, s’approprient les codes du label bio sans offrir le même niveau d’exigence. Certaines de ces offres correspondent à de nouvelles attentes sociétales et sociales telles que la prise en compte du bien-être animal, la proximité géographique, la diminution des emballages plastiques, ou une meilleure rémunération des producteurs.

D’autres répondent à une montée de la défiance sur l’origine des produits bio et son empreinte carbone. Certains produits bio (café, fruits exotiques) sont importés d’outre-mer ou de pays lointains et doivent parcourir des distances importantes. La culture de fruits et légumes bio sous serre chauffée est autorisée, dans le respect des cycles saisonniers, ce qui a suscité l’opposition de la FNAB et du Synabio (Syndicat de l’agroalimentaire bio) qui en réclamaient l’interdiction. Par ailleurs, la rigueur des modes de production des produits bio dans des territoires lointains ou à l’étranger est parfois questionnée. Certains consommateurs se retrouvent ainsi dans une situation paradoxale. Ils souhaitent soutenir la production bio mais commencent à douter de ses vertus. Certains se tournent alors vers des produits locaux, pas forcément bio mais souvent plus abordables.

A. Des produits locaux

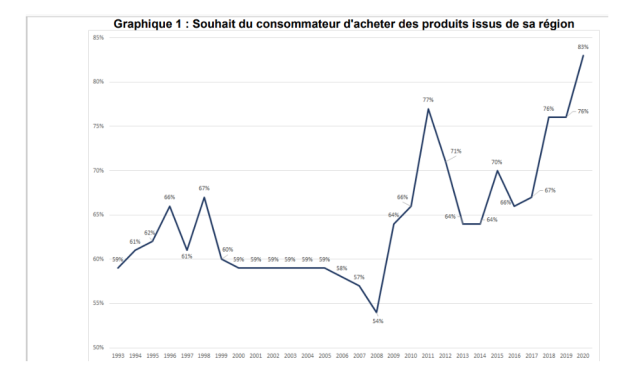

Le bio souffre de la forte concurrence des produits locaux qui sont de plus en plus plébiscités par les Français, notamment depuis la crise sanitaire. Selon une enquête du CRÉDOC, les produits locaux attirent majoritairement des consommateurs entre 45 et 60 ans, davantage préoccupés par des questions de localisation de l’activité alors que le bio intéresse, quant à lui, des populations plus jeunes et moins sensibles aux enjeux économiques. La question se pose ainsi pour de nombreux Français : vaut-il mieux opter pour une barquette d’agrumes bio récoltées en Espagne, ou bien pour une barquette d’agrumes non bio récoltées en France ?

Source : CREDOC, Enquêtes « Tendance de la consommation » – Infographie CGAAER. NB : le point de l’année 2020 correspond à l’enquête menée du 24 juin au 12 juillet 2020

Comme le rappelle un rapport[39] du Conseil général de l’alimentation, de l’agriculture et des espaces ruraux (CGAAER) publié en 2021, « Les produits locaux ne font pas l’objet d’une définition officielle. Différentes initiatives, publiques ou privées, déterminent leurs propres critères géographiques, de quelques kilomètres à 640 km. Il n’existe donc pas de données statistiques précises permettant de caractériser le volume de ces produits ». Ainsi, il est difficile d’estimer aujourd’hui les parts de marché que représentent les produits locaux car ils ne font pas l’objet d’une définition officielle et rigoureuse. La question du périmètre géographique est pourtant essentielle car les impacts environnementaux et la notion de proximité diffèrent selon la distance. De plus, les contours sont flous. S’agit-il de consommer des produits cultivés localement ou des produits transformés localement à partir d’ingrédients venus d’autres régions et/ou pays ? Si la consommation de produits locaux a toujours existé en France (marchés de plein vent ou ventes directes à la ferme), la pratique du « manger local » se répand de plus en plus depuis quelques années et elle est souvent associée à un certain nombre de présupposés et de vertus. Pour de nombreux consommateurs, l’alimentation locale est à la fois plus écologique et plus juste. Ce phénomène des « locavores » est international (projet villes en transition en Angleterre, créations de jardins collectifs et de fermes urbaines aux Etats-Unis, courant slow Food et association Via Campesina en Italie, association Regionalfenster en Allemagne, etc. ).

Plusieurs facteurs, plus ou moins rationnels, peuvent expliquer cette appétence pour la consommation de produits locaux :

- Le besoin d’être rassuré sur les qualités sanitaires et nutritionnelles des produits.

Les dernières crises alimentaires (Encéphalopathie spongiforme bovine (ESB), également appelée « maladie de la vache folle », poulets à la dioxine, infection à la bactérie E. coli, etc.) ont engendré de la peur, de l’anxiété, voire une méfiance des consommateurs vis-à-vis de l’industrie agro-alimentaire et de ses longues chaînes de valeurs, considérant que la multiplication des intermédiaires augmente l’incertitude sur la transparence des processus de production et sur la traçabilité et la qualité des produits. La crise sanitaire, en remettant la santé au centre des préoccupations, est venue accentuer le phénomène. Certains se sont alors tournés vers des offres de proximité, pourtant pas nécessairement garantes de normes de sécurité sanitaire plus exigeantes que les grands groupes, dont les processus de fabrication sont souvent plus contraignants et plus contrôlés.

- L’attention portée à l’empreinte écologique de son alimentation.

Cette idée est partagée par de nombreux Français. Pourtant, il y a peu de liens entre le caractère local d’un produit et ses qualités environnementales. Selon le rapport de France Stratégie[40] Pour une alimentation saine et durable, l’impact carbone lié au transport sur de longues distances n’est pas toujours prépondérant, en tout cas beaucoup moins que les conditions de production. Le transport représente 17% de l’émission de gaz à effet de serre dans le bilan carbone d’un produit en rayon contre 50 à 55% pour la production.[41] Or, le mode de production d’un agriculteur, même s’il est « local », n’est pas forcément vertueux[42] ! Le caractère local n’est donc en aucun cas la garantie d’une production durable.

- Par protectionnisme économique

En privilégiant la consommation de produit locaux, les consommateurs peuvent souhaiter soutenir le tissu économique, la création d’emplois et de richesses dans leur territoire, voire défendre leur écosystème local. Ils veulent freiner les effets des pures logiques de marché et de la concurrence « libre et non faussée », considérant que l’alimentation n’est pas une marchandise comme les autres.

- Par souci des producteurs

En décidant d’acheter des produits locaux, les consommateurs peuvent avoir le sentiment d’œuvrer à l’amélioration des conditions de vie des agriculteurs de leur environnement géographique en les plaçant au cœur des chaînes d’approvisionnement locales et en limitant le nombre d’intermédiaires susceptibles de capter la valeur.

- Pour se « reconnecter » à son alimentation et jeter les bases d’un « localisme alimentaire ».

Certains consommateurs veulent limiter leur dépendance à l’industrie agroalimentaire et souhaitent « reprendre la main » sur un système qui leur semble trop mondialisé. Les plus militants d’entre eux rêvent d’une autonomie alimentaire locale. Les choses ne sont pourtant pas si simples. Plusieurs expérimentations ont été réalisées, notamment à Montpellier. Elles concluent que les capacités de productions locales existantes sont trop faibles pour atteindre l’autosuffisance. Ainsi, dans l’Hérault, il faudrait supprimer tous les vignobles et les remplacer par des cultures céréalières, maraichères et de l’élevage. De plus, face aux aléas climatiques qui sont de plus en plus fréquents, la concentration de la production à un seul endroit est risquée. Par exemple, la sécheresse comme celle de l’été 2022 aurait pu mettre en péril l’ensemble de la production.

- Approche souverainiste et politique :

La consommation de produits locaux, avec sa dimension identitaire peut aussi être marquée par une dimension idéologique ou politique. En opposition au « global » qui viendrait détruire les spécificités culturelles, le local privilégierait « l’authenticité et l’art de vivre à la française ». Cette position est reprise par certains partis d’extrême droite. Comme l’indique sur son blog Hervé Juvin, ancien Député européen qui conseillait Marine Le Pen sur les questions d’écologie : « Le XXIe siècle sera celui du localisme (…), le siècle va être celui du retour aux origines, du local opposé au global, du proche opposé au lointain, du produit d’ici et des siens opposé au produit nomade, siècle aussi du concret, du sourcé, du stable, du défini, et même, du limité. ». Bien sûr, de telles mesures de protectionnisme économique auraient pour conséquences l’augmentation des prix et le développement de pénuries.

Si le local présente des limites comme on l’a vu plus haut, il est toutefois essentiel de ne pas l’opposer au bio. Dès lors qu’ils sont optimisés et concernent des produits issus de pratiques agricoles durables, les circuits courts de proximité présentent un potentiel important en termes de débouchés, nécessaires pour viabiliser la continuité de développement du bio et fournir des revenus aux agriculteurs qui se sont convertis. De plus, les débouchés locaux, en limitant le nombre d’intermédiaires permettent en effet aux producteurs de conserver la valeur et de retisser les liens qui se sont parfois distendus entre agriculteurs et consommateurs[43] .

La campagne « Manger bio et local, c’est idéal »[44] de la FNAB informe ainsi sur les différences et les convergences entre ces deux offres de valeur et promeut leur complémentarité pour répondre aux exigences de proximité et d’impact social et environnemental positif. Depuis seize ans, les acteurs de l’Agriculture Biologique organisent chaque année des évènements pour aller à la rencontre des consommateurs et des citoyens et leur faire découvrir les produits bio locaux à travers des animations variées.

Quelles différences entre local et circuit courts ? L’agriculture biologique entretient un lien privilégié avec le tissu local. Elle est d’ailleurs plus représentée que l’agriculture conventionnelle dans les circuits courts. Selon la définition donnée par le Ministère de l’Agriculture, de l’Alimentation et de la Pêche en avril 2009, le circuit court est un mode de commercialisation des produits agricoles qui n’implique qu’un intermédiaire au maximum entre le producteur et le consommateur. Il s’exerce donc soit par la vente directe du producteur au consommateur (vente à la ferme, marché de producteurs, vente par correspondance hors plateformes…) soit par la vente indirecte, à condition qu’il n’y ait qu’un seul intermédiaire entre l’exploitant et le consommateur. Même si elle ne fait pas partie de la définition stricto sensu du circuit court, la dimension géographique se trouve souvent, même de manière implicite, au cœur des projets collectifs visant à développer les circuits courts. |

B. Les produits frais

Pour être considéré comme « frais » au moment de la vente, un produit doit répondre aux trois critères suivants[45] :

- Avoir de bonnes qualités organoleptiques et hygiéniques

- Ne pas avoir été conservé par l’adjonction d’additifs ou de conservateurs mais uniquement par la réfrigération et/ou la pasteurisation.

- avoir été produit ou fabriqué depuis moins de 30 jours.

Les grandes surfaces spécialisées dans la vente de produits frais se multiplient à l’image des enseignes « Grand Frais », présentes sur tout le territoire, principalement dans les périphéries des grands centres urbains. C’est un véritable succès et plus de 20 nouveaux magasins devraient ouvrir en 2023[46]. Ce distributeur mise sur une offre de produits régionaux et issus – pour la plupart – de petites productions. L’objectif est de concurrencer les rayons frais des grandes surfaces traditionnelles et de miser principalement sur le vrac, les produits non transformés et les produits locaux. De plus, pour éviter aux consommateurs de fragmenter leurs achats, ce qui est très fréquent pour les achats bio, les enseignes proposent sur un même site une boucherie, une poissonnerie, une crémerie, parfois une boulangerie, ainsi qu’un peu d’épicerie. D’autres distributeurs proposent également des ventes de produits frais en ligne, sous la forme de paniers livrés directement à domicile. La facilité d’accès et les prix, souvent plus accessibles que les produits bio, en font des produits très concurrentiels face au bio.

C. Des autres labels

Il existe aujourd’hui une multitude d’appellations, de marques et de certifications. En rayon, les logos « Bio partenaire », « Bio Cohérence » côtoient les labels AB et Eurofeuille au détriment d’une bonne identification par les consommateurs. Certains d’entre eux sont moins exigeants en termes de cahier des charges que le label AB. C’est le cas du label Haute Valeur Environnementale (HVE), niveau 3 de la certification agricole environnementale des exploitations agricoles, mise en œuvre en 2012 par le Ministère de l’Agriculture lors du Grenelle de 2009. Souvent critiqué par les acteurs de la filière bio qui lui reprochent son manque d’exigence environnementale, le HVE avait l’ambition de permettre l’identification d’un palier intermédiaire entre le bio et le conventionnel. Selon un communiqué du ministre de l’agriculture en décembre 2021, 13% des exploitations françaises étaient certifiés bio contre 7% HVE (multiplication par 20 en trois ans)[47]. Il est utilisé uniquement en France et la mention est attribuée par le Ministère à une exploitation dans son ensemble. Moins contraignante pour les agriculteurs, le développement de la certification HVE est ainsi beaucoup plus rapide que celui de l’agriculture bio. Dans sa réponse à l’envoi du PSN, la Commission européenne s’étonnait d’ailleurs que le label HVE puisse offrir un même niveau de rémunération que l’agriculture bio, « alors que [son] cahier des charges est beaucoup moins contraignant ». Un nouveau référentiel[48], plus exigeant en matière environnementale est entré en vigueur à partir du 1er janvier 2023.

Alors que certains labels ont été créés par des instances nationales et européennes (Eurofeuille, AOC, AOP…), d’autres l’ont été directement par les filières ou des producteurs volontaires (« Zéro Résidu de Pesticides ») avec des processus de contrôle et de certification variables. Pourtant les labels doivent assurer au consommateur un processus d’élaboration, de production et de transformation spécifique. C’est un gage de qualité additionnel susceptible de justifier l’augmentation du prix du produit.

Les allégations nutritionnelles telles que les mentions « sans nitrites » ou « sans pesticides » se multiplient également pour la plus grande confusion des consommateurs. La multiplication de sigles, logos ou pictogrammes sur les emballages risque de brouiller le message et de créer l’incompréhension.

Conséquence de ce foisonnement d’offres, le niveau de confiance des labels reste très faible : 53% des consommateurs accordent leur confiance aux labels, 34% sont réservés et 13% ne sont pas convaincus. Le rapport de la Commission des affaires économiques du Sénat, publié en juin 2022, préconise un meilleur encadrement des labels et un renforcement des dispositifs de contrôle. « Avec la multiplication des labels privés, il faut travailler à une définition officielle de ce qu’est un label" rappelle Florence Blatrix-Contat, rapporteure de la Commission.

La généralisation du Nutri-score, qui vise à faciliter l’information du consommateur sur la qualité nutritionnelle du produit, vient aussi concurrencer le label AB. Recommandé officiellement par les pouvoirs publics français, ce logo fournit au consommateur une information sur la qualité nutritionnelle globale des produits. Il peut ainsi comparer les produits et orienter ses choix vers des aliments de meilleure qualité nutritionnelle. Fondée par l’arrêté du 31/10/2017, la démarche d’engagement des industriels en faveur du Nutri-score est volontaire mais il est largement déployé par les professionnels de l’alimentation[49] . La part de marché des marques engagées dans le Nutri-Score a dorénavant dépassé les 50% des volumes de ventes. Néanmoins, le Nutri-score ne donne aujourd’hui aucune indication ni sur la qualité environnementale du produit ni sur son processus d’élaboration. Il fournit des informations sur la composition du produit. L’objectif premier n’est pas d’aider le consommateur à orienter ses choix vers une consommation alimentaire plus respectueuse de l’environnement. Il s’agit uniquement d’améliorer la qualité nutritionnelle de son alimentation.

Pour y remédier, la Loi Climat et Résilience impose la mise en place d’un affichage de l’impact environnemental des biens et services. L’article 15 de la loi relative à la lutte contre le gaspillage et à l’économie circulaire a établi une phase d’expérimentation visant à déterminer les méthodes les plus susceptibles d’être retenues pour déployer un affichage environnemental harmonisé par secteur. Cet article a depuis été remplacé par l’article 2 de la loi Climat et résilience, publiée le 24 août 2021. Il prévoit une nouvelle expérimentation de l’affichage environnemental. Ces expérimentations sont pilotées par l’ADEME et le Ministère de la Transition écologique et de la Cohésion des territoires. La priorité est actuellement à la finalisation des expérimentations sur les secteurs alimentaires et textiles. L’objectif étant un ajustement du dispositif afin de permettre un déploiement large de l’affichage environnemental dans les années à venir, pour l’ensemble des produits de consommation et services. Des précisions sur les nouvelles orientations seront présentées courant 2023.

Plusieurs outils ont été proposés dans le cadre de l’expérimentation officielle sur l’affichage environnemental

- Le label éco-score, utilisé notamment par l’application Yuka, permet de comparer facilement l’impact des produits alimentaires sur l’environnement. Il s’appuie sur l’analyse du cycle de vie (ACV) calculé à partir de données publiques (Agribalyse). Cette méthode d’analyse mesure les émissions de carbone d’un produit à chaque étape de sa vie. Elle intègre les impacts de la production, du transport et fabrication, et les emballages. Néanmoins, certains enjeux environnementaux, tels que la biodiversité, la protection des espèces menacées, ou encore l’approvisionnement local ne sont pas pris en compte dans l’ACV. Un système de bonus/malus complète le score pour permettre de couvrir un champ plus large de facteurs. Ainsi, dans le calcul de la note finale, les produits labellisés AB et Eurofeuille génèrent 15 points supplémentaires qui viennent s’ajouter à la note globale et les labels Nature & Progrès, Bio Cohérence, Demeter bénéficient d’un bonus de 20 points. C’est une belle reconnaissance du label AB qui pourrait susciter l’encouragement à la conversion de la part des acteurs de l’industrie agroalimentaire.

- Le label Planet-score est quant à lui porté par les acteurs de l’agriculture biologique et l’UFC-Que Choisir. Conçue par l’Institut de l’Agriculture et de l’Alimentation Biologique (ITAB), il repose sur les différentes étapes de la vie du produit, sur ses effets sur l’environnement (pesticides, biodiversité, climat) et le bien-être animal pour les produits intégrant des produits laitiers ou des œufs. Le Planet-score comporte une notation globale et une note en dessous une note pour chacun des trois critères suivants : « pesticides » (santé et toxicité environnementale), « biodiversité » et « climat ».

Si les consommateurs sont sensibles à la dimension environnementale de leur alimentation, le sujet des conditions de travail et de la rémunération des producteurs les préoccupe également. Preuve de cet intérêt, le succès de la marque « C’est qui le patron » qui garantit aux producteurs une rémunération stable et des contrats de 3 ans. Aujourd’hui, la marque commercialise plus de 30 produits, vendus en grande distribution, soutient plus de 3 000 producteurs partout en France et plus de 12 800 sociétaires sont engagés dans la démarche.

Enfin, le commerce équitable répond lui aussi à cette demande. Le consommateur achète le produit à un prix garantissant au producteur une juste rémunération de son travail, dans un cadre social ainsi mieux préservé. Les produits issus du commerce équitable peuvent être locaux ou exportés (café, cacao). Les articles 257 et 275 de la loi Climat et Résilience ont ajouté une dimension environnementale supplémentaire au commerce équitable. A compter du 1er janvier 2023, l’agroécologie et la protection de la biodiversité seront reconnues comme parties intégrantes du commerce équitable et viendront compléter la définition légale du commerce équitable dans la loi. Le recours à un label pour toutes entreprises se réclamant du commerce équitable deviendra obligatoire.

En 2020, la FNAB a ainsi lancé son label « Bio. Français. Equitable » avec pour objectif de proposer un cadre clair ainsi que des outils de valorisation aux opérateurs économiques souhaitant s’engager dans des démarches de partenariats bio basés sur les principes du commerce équitable. Cette démarche concerne l’ensemble des opérateurs impliqués, des producteurs aux porteurs de marque des produits finis. Les produits sont labellisés, et non les opérateurs. Néanmoins, pour que le produit fini puisse être labellisé, tous les opérateurs doivent être évalués conformément aux critères du cahier des charges. Le label « Bio Equitable en France »[50] a également été créé en mai 2020 par des producteurs désireux de défendre un modèle d’agriculture écologique et durable. L’association est pilotée par plusieurs organisations de producteurs engagés. Ils ont créé une alliance avec distributeurs (Biocoop) et des entreprises de transformation et ont élaboré un cahier des charges exigeant tant sur le plan social que sur le plan environnemental.

La concurrence des autres labels est de plus en plus forte. Il est donc essentiel de rappeler sans cesse aux consommateurs que le bio est la seule certification publique dont les bienfaits environnementaux et sanitaires sur la santé des consommateurs ont été vérifiés et confirmés scientifiquement (cf. étude BioNutriNet).

V. Et maintenant ? Quelles perspectives ?

Ces constats et analyses mettent en évidence les évolutions importantes du bio. Ils pointent les limites, mais aussi les opportunités du secteur. Le bio présente, et cela depuis plusieurs années, des fragilités, mais a aussi des atouts à faire valoir, notamment pour répondre aux grands enjeux que sont la lutte contre le changement climatique, l’adaptation à ses effets, ainsi que la protection des ressources et de la biodiversité.

A. Les risques

Soutenabilité du modèle économique

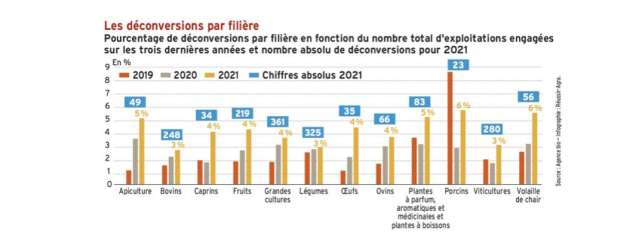

Si la demande continue de baisser, le modèle économique de l’agriculture bio, même en augmentant les subventions publiques, ne pourra trouver son équilibre et assurer sa prospérité. Faute de débouchés, le nombre de conversions en bio risque de diminuer[51]et certains producteurs pourraient cesser d’être certifié ou/et revenir vers une agriculture conventionnelle. Laure Verdeau, directrice de l’Agence Bio interrogée par Le Monde en 2022 indiquait avoir comptabilisé 2 173 arrêts fin août, ce qui représente 3,7% de l’ensemble des producteurs bio au 1er janvier 2022. Il y a un an, le nombre d’arrêts était de 1 533, soit 2,9 %. Elle estime qu’à la fin 2022 nous avons dépassé les 5%.

La baisse de rentabilité liée à la diminution des ventes, à la baisse des prix de vente ou au déclassement des produits, risque d’entraîner des faillites ou des arrêts de la production. L’arrêt des subventions au maintien et le gel des nouveaux projets de conversion par les distributeurs faute de débouchés commerciaux ne vont pas aider. Cela risque d’anéantir les efforts humains et financiers déployés par les producteurs bio qui ont déjà entamé leur transition, qui innovent dans les modes de production, de commercialisation et sont ainsi mieux préparés à inventer de nouveaux modèles agricoles et alimentaires. Ces expériences avortées freineront le travail de sensibilisation et de promotion du dispositif auprès des autres agriculteurs.

Bio et souveraineté alimentaire

Que ce soit au plan européen ou national, le sujet de la souveraineté alimentaire s’est imposé dans le débat public lors de la crise sanitaire, puis à nouveau lors de l’invasion russe en Ukraine.

Aujourd’hui, malgré toutes nos exportations, c’est le reste du monde qui contribue à nous nourrir plutôt que l’inverse[52]. En valeur, notre modèle agricole a une balance commerciale excédentaire. Mais en calories, nous restons importateurs vis-à-vis du reste du monde. Garantir notre souveraineté alimentaire à moyen et long terme supposerait d’accroitre considérablement nos volumes de production afin d’atteindre l’auto-suffisance. Cette logique ne fait pas nécessairement bon ménage avec le développement de l’agriculture biologique, associé à de moindres rendements. C’est un argument souvent utilisé au détriment du bio, pour justifier l’utilisation des intrants chimiques comme les pesticides ou les engrais azotés. Toutefois, cette logique productiviste ne ferait que remplacer une dépendance par une autre. L’intensification de la production engendrerait en effet une dépendance encore plus marquée aux énergies fossiles, notamment aux engrais azotés qui sont fabriqués à partir de grandes quantités de gaz. Elle accoiserait en outre la dégradation des sols, épuisés par des décennies de productivisme.

De plus, favoriser les rendements en production végétale n’empêchera pas le déficit de compétitivité d’autres filières ; notamment l’élevage hors sol (volaille et porc), et aquaculture.

Enfin, il est essentiel de rappeler que la quantité de nourriture gaspillée dans l’Union européenne est plus élevée que celle importée (153,5 millions de tonnes contre 138 millions de tonnes en 2021).[53]

B. Les atouts

Le bio moins sensible à l’inflation ?

La hausse du coût des intrants, consécutive à la hausse des prix de l’énergie va se répercuter davantage sur le prix des produits issus de l’agriculture conventionnelle que sur ceux des produits bio, ce qui pourrait atténuer la différence de coûts et donc de prix entre les deux. Selon une analyse publiée par l’institut IRI, en grande distribution notamment, le niveau d’inflation des produits labellisés « AB » reste inférieur à celui des produits conventionnels, pour les deux tiers des 42 catégories analysées par l’institut. L’inflation semble impacter davantage les produits agricoles conventionnels et, dans une moindre mesure, les produits bio, d’où un écart de prix qui se réduit.

La propension du secteur à contractualiser sur le long terme permet d’amortir la hausse des coûts et de limiter la volatilité des prix du bio. Moins sensibles aux évolutions de cours, les marchés bio, subissent moins de fluctuations de prix que les marchés de produits conventionnels.

L’agriculture bio plus résiliente face au changement climatique

L’agriculture est directement concernée par le changement climatique. Elle participe à son accélération et, en même temps, en subit directement les effets car elle est très exposée aux risques climatiques et aux aléas météorologiques. C’est un secteur fortement émetteur (19% des émissions de GES françaises en 2015), mais qui est aussi porteur de solutions pour lutter contre ses effets car il a un rôle central dans la production d’énergie décarbonée et dans la séquestration du carbone.

Source : Synthèse du scénario de référence de la stratégie française pour l’énergie et leclimat – Direction générale de l’énergie et du Climat – 01/01/2020

Les externalités négatives générées aujourd’hui par l’agriculture conventionnelle sont estimées entre 0,9 Md € et 1,5 Md €/an pour les traitements de la pollution des eaux[54], à environ 200 M€/an pour la pollution de l’air liée aux pesticides et engrais agricoles et entre 70 et 100 M€/an concernant a minima les atteintes à la biodiversité liées à l’eutrophisation des milieux (algues vertes)[55]. De plus, les agriculteurs font face chaque année à des aléas climatiques dont la fréquence et l’intensité augmentent.

L’agriculture bio semble moins impactée que l’agriculture conventionnelle à cet égard. Plusieurs facteurs expliquent la plus forte résilience :

- La qualité des sols : grâce aux rotations des cultures et à la non utilisation des produits chimiques de synthèse, l’agriculture bio assure une meilleure qualité de l’assolement. Les sols cultivés en bio sont ainsi plus propices au développement des racines et à la rétention d’eau dans le sol, ce qui diminue la sensibilité des cultures en AB aux stress hydriques.

- La diversification des cultures (espèces, variétés, saisonnalité) favorise une diversité génétique qui assure une meilleure résilience des cultures face à des chocs météorologiques .

- La protection des haies et le maintien de bandes enherbées et des arbres évite les possibles ruissellements et les coulées de boues susceptibles d’impacter les cultures.

Source : étude ITAB- Externalités de l’AB - 2016

Le renouvellement des générations : une opportunité pour l’agriculture bio

Plus d’un quart des exploitants agricoles en 2020 avaient plus de 60 ans (+ 5 points par rapport à 2010)[56] et 58 % des exploitants agricoles actifs avaient plus de 50 ans. Cela signifie que, sur les vingt prochaines années, les ventes d’exploitation vont augmenter et de nombreux jeunes devront racheter les fermes d’agriculteurs partant à la retraite. Si l’on souhaite maintenir les exploitations en bio et éviter les décertifications, la phase de transmission est un moment clé. Alors que l’on observe une vraie appétence des nouveaux installés pour la production bio et en particulier chez les éleveurs, (un jeune sur deux aspire à devenir un exploitant agricole « bio ») il est crucial de ne pas les désinciter et de faire de cette nouvelle génération des promoteurs de l’agriculture biologique.

Les bénéfices écologiques et sanitaires de l’agriculture bio sont nombreux et prouvés et il est essentiel de continuer à développer des mesures de soutien et d’accompagnement du secteur. La décennie 2010–2020 a été un véritable accélérateur et a permis au secteur de changer d’échelle. Néanmoins, des fragilités sont apparues, concernant notamment le modèle économique de cette agriculture. Nous formulons ci-après quelques propositions pour répondre à ces faiblesses, susceptibles de remettre en cause ce développement.

V. Propositions

SENSIBILISER LES CONSOMMATEURS AUX BIENFAITS DE LA CONSOMMATION DE PRODUITS BIO, RENFORCER LA CONNAISSANCE ET LA CONFIANCE DU LABEL AB

Dans l’esprit du public, le label bio se résume trop souvent à la seule non utilisation de produits chimiques de synthèse. Son rôle dans la transition écologique et les services écosystémiques rendus sont pourtant beaucoup plus larges. Pour améliorer l’information du public et la compréhension des multiples bénéfices du bio, il faut expliquer ce qu’est le label AB, ses obligations, ses modalités de contrôle, et informer consommateurs et agriculteurs des co-bénéfices économiques, écologiques et sanitaires du bio. La récente campagne #Bioréflexe, à laquelle plusieurs organisations et interprofessions (Cniel, Cnipt, Cnpo, InterApi, Interbev, Intercéréales Interfel, Synalaf, Terres Univia) ont contribué aux cotés de l’Agence Bio et du Ministère de l’agriculture, est, pour cette raison, une initiative à reconduire.[57]

| Proposition 1 : Diffusion chaque année d’une grande campagne de communication sur les spécificités et bienfaits de l’agriculture biologique pilotée par l’Agence Bio. |

| Proposition 2 : La thématique de l’alimentation est de plus en plus présente dans la sphère médiatique, il faut s’appuyer sur ces relais pour contribuer à faire changer le regard sur le bio. Certains chefs (Guillaume Gomez, François-Régis Gaudry, Thibaut Spiwack…), présents dans les médias et les réseaux sociaux pourront être des ambassadeurs du bio. |

Le bio devra impérativement être intégré au futur affichage environnemental sur les produits alimentaires. La démarche d’expérimentation mise en œuvre par l’ADEME est encore en cours. Le label retenu devrait apparaître sur les emballages de nos produits dans sa version officielle à la fin de l’année 2023.

| Proposition 3 : Rendre obligatoire dans la méthodologie du futur score environnemental certifié par l’Etat la prise en compte du label AB – s’assurer, quel que soit le dispositif retenu, d’un bonus significatif pour les produits certifiés en bio. Le critère bio devra également être valorisé dans le cadre d’un futur affichage environnemental européen. |

MIEUX ÉVALUER L’IMPACT DE LA DÉMARCHE HVE ET AUGMENTER LES EXIGENCES DE SON CAHIER DES CHARGES

Incohérence, manque d’ambition, approche non-systémique, comparaison sévère avec l’agriculture biologique… les critiques à l’égard du label HVE sont nombreuses. Comme indiqué dans une note de l’Office français de la biodiversité (OFB), « L’analyse détaillée des indicateurs de résultats de la certification environnementale HVE démontre que les seuils retenus ne permettent pas de sélectionner des exploitations particulièrement vertueuses […]. Cette certification ne devrait pouvoir être prise en compte dans le cadre de politiques publiques environnementales, ou en tant qu’argument de commercialisation sans tromperie du consommateur, qu’à la condition d’une révision profonde des critères d’éligibilité ». Pour que ce label ne « cannibalise » pas inutilement l’intérêt du bio, il faut en démontrer objectivement les bénéfices et les comparer à ceux du bio, à la fois en termes qualitatifs et en termes quantitatifs. Pour cela, des études d’impact à grande échelle sont nécessaires pour apprécier le changement réel de modèle des agriculteurs et de leurs pratiques culturales.

| Proposition 4 : Mettre en place une véritable évaluation des performances environnementales et des co-bénéfices associés du dispositif HVE suite au relèvement du niveau d’exigence de son cahier des charges et les comparer à celles du bio, à la fois en termes qualitatifs et quantitatifs. |

ENRICHIR LE CAHIER DES CHARGES POUR PRENDRE EN COMPTE LES NOUVELLES ATTENTES DES CONSOMMATEURS

Le cahier des charges associé au logo du label AB pourrait ainsi être réexaminé pour intégrer une dimension sociale (notamment une plus juste rémunération des producteurs) et répondre aux incompréhensions exprimées par certains consommateurs sur le label AB. En réponse à ces nouvelles demandes, la FNAB a récemment ajouté neuf critères sociaux pour l’obtention de son label. Parmi ces nouveaux critères, construits avec le soutien de la CFDT Agri-Agro, on trouve notamment l’encadrement des conditions de travail et la valorisation du statut de salarié agricole.

| Proposition 5 : Ajouter au cahier des charges du label AB des obligations en termes de rémunération et de formation des salariés et le respect de la règlementation sur l’emploi des travailleurs détachés. |

Une des difficultés sera de former à ces nouvelles obligations les organismes certificateurs agréés par les pouvoirs publics afin qu’ils puissent réaliser les contrôles. Cela prendra néanmoins du temps. Autre difficulté, le cahier des charges du label AB est calé sur le cahier des charges européen (à 95%), qui a été modifié en 2018 et dont les nouvelles mesures sont entrées en vigueur le 1er janvier 2021. La démarche pour de nouvelles dispositions risque de prendre au moins dix ans.

FAVORISER L’ACCESSIBILITÉ AU BIO POUR LE DÉMOCRATISER