Leçons du nord de l’Europe. Les enseignements pour la France de la taxe carbone suédoise

Sujet tabou en France depuis le mouvement des Gilets Jaunes, la taxe carbone a été un succès remarquable en Suède. Comment est-ce possible ? Peut-on tirer des leçons de la méthode suédoise ?

La taxation du carbone, considérée comme une des politiques les plus efficaces pour réduire au moindre coût les émissions de gaz à effet de serre (GES), est-elle le mythe de Sisyphe des politiques climatiques françaises ? Face aux trois échecs de mise en place ou de relèvement de la taxe en 2000, 2009 et 2018, force est de constater que sa mise en œuvre relève de la gageure. Pourtant, la Suède a réussi le tour de force de taxer à près de 120 € la tonne d’équivalent CO2 (teq.CO2) sans provoquer d’émoi social ni pénaliser l’activité économique. Dès lors, quels sont les facteurs explicatifs de ces trajectoires divergentes, d’un côté vers l’échec, de l’autre vers le succès ?

Construit sur la base d’une comparaison systématique Suède-France, la présente note examine d’abord les modalités d’élaboration et les caractéristiques des taxes carbone suédoise et française. Dans un second temps, la note estime l’effet des deux taxes sur les émissions de GES et le produit intérieur brut (PIB), en répliquant les travaux d’Andersson (2019). Après avoir montré l’efficacité environnementale de la taxation du carbone et son faible coût économique, la note explore ses modalités d’acceptabilité sociale, en mobilisant la littérature dédiée et une enquête qualitative notamment composée de figures contestataires (mouvement des Gilets jaunes et son équivalent en Suède, le Bränsleupproret*). Sur cette base, elle explique pourquoi le rejet de la taxe carbone a été plus fort en France qu’en Suède. Enfin, 10 recommandations sont préconisées pour relancer la tarification carbone en France, en tenant compte des enseignements empiriques dégagés et de l’initiative européenne d’instauration d’un nouveau marché d’échange de quotas d’émission couvrant les secteurs du bâtiment et du transport routier.

*Terme suédois qui signifie la révolte du carburant.

Cette note est issue des travaux conduits par l’auteur dans le cadre de sa scolarité à l’Institut national du service public (INSP). La version d’origine est consultable auprès de l’INSP, sous le titre suivant : « Taxer le carbone : impératif écologique, défi économique et social ? De la nécessité de concilier efficacité environnementale, efficience économique et acceptabilité sociale. Exemples comparés d’introduction de la taxe carbone en Suède en 1991 et de la composante carbone en France en 2014. »

Introduction

Durant la campagne présidentielle de 2022, aucun candidat n’a proposé de reprendre la trajectoire d’augmentation de la composante carbone, gelée à l’automne 2018 en pleine crise des Gilets jaunes. Pourtant, en 2007, l’intégralité des candidats à l’élection présidentielle s’était déclarée en sa faveur, en témoigne la signature du Pacte écologique, proposé à l’époque par Nicolas Hulot.

Dès lors, comment expliquer un tel retournement de situation en l’espace de 15 ans alors que le changement climatique et ses conséquences néfastes pour les populations et les écosystèmes s’accélèrent, comme notés dans le 6e rapport d’évaluation du GIEC (GIEC, 1er et 2e groupe de travail, 2021, 2022) ? Se pourrait-il que la taxation du carbone, qui trouve un très large écho dans la littérature économique pour son efficacité (Nordhaus 2008, Weitzman 2015, 2016), soit en réalité incapable de réduire significativement les émissions de GES ? Est-ce lié à une conception défectueuse de cet instrument en France, qui pourrait être corrigée à la lumière d’expériences réussies à l’étranger ? Doit-on incriminer le coût économique de la taxation du carbone ? Ou bien est-ce en raison d’une acceptabilité sociale trop faible, conséquence d’une mesure considérée comme inégalitaire et punitive, notamment pour les ménages modestes et dépendants de moyens de transport et de chauffage intensifs en carbone ?

L’hypothèse centrale de la présente note est que la taxation du carbone est efficace pour réduire les émissions de GES à un moindre coût économique, et qu’elle n’est pas nécessairement inacceptable pour la population à condition d’apporter le plus grand soin à sa conception, notamment en traitant dès sa mise en place les enjeux liés à l’équité (les aspects redistributifs) et en assurant la lisibilité du signal-prix, la transparence de l’usage des recettes et la progressivité de la trajectoire.

La note cherche à vérifier cette hypothèse centrale et, pour ce faire, procède à une comparaison systématique entre la France et la Suède. Ces deux pays sont en effet topiques de trajectoires antagonistes en matière de taxation du carbone. La Suède a été pionnière en introduisant il y a trente ans (en 1991) une taxe qui est aujourd’hui la plus élevée au monde, à 120 € la tonne d’équivalent CO2 (teq.CO2) et qui a produit des résultats significatifs de réduction des émissions de GES tout en étant bien acceptée par sa population. A l’inverse, la France a défrayé la chronique en 2018 à la suite du mouvement des Gilets jaunes, dont l’origine peut être située dans la décision du Gouvernement d’augmenter la composante carbone jusqu’à 86,2€/teq.CO2 en 2022.

Afin de valider ou d’infirmer l’hypothèse posée supra, la note mobilise un matériel empirique constitué d’une méthode économétrique novatrice, la méthode de contrôle synthétique, et d’une enquête qualitative auprès d’un échantillon de personnalités françaises et suédoises, représentant les parties prenantes de la politique publique. Le premier matériel est utilisé pour quantifier la réduction des émissions de GES et l’impact sur le PIB de la taxation du carbone dans les deux pays. Le second matériel est utilisé pour tester l’acceptabilité sociale de la taxation du carbone.

La contribution de la note au débat public et à la littérature est double. D’une part, il s’agit de la première étude à fournir une évaluation empirique de l’effet de la composante carbone française sur les émissions de GES et le PIB. D’autre part, en adoptant une approche comparative systématique entre la Suède et la France à l’aide d’une enquête qualitative interrogeant notamment des figures contestataires à la taxation du carbone, comme le mouvement des Gilets jaunes et son équivalent en Suède (le Bränsleupproret), elle permet d’expliquer pourquoi le rejet de cette dernière a été plus fort en France qu’en Suède.

La première partie est consacrée à une revue de littérature des fondements théoriques de la taxe carbone, notamment de sa supériorité économique et de son articulation avec d’autres instruments de politique climatique, ainsi que de sa mise en œuvre pratique en Suède et en France. La seconde partie estime l’effet causal de la taxe carbone en Suède et en France sur les émissions de GES et le PIB. La troisième examine les ingrédients théoriques et pratiques de l’acceptabilité sociale de la tarification carbone, notamment à l’aune du rehaussement de nos objectifs climatiques. Enfin, la quatrième partie formule dix recommandations pour réenclencher une trajectoire de tarification carbone en France, en tenant compte des enseignements empiriques dégagés dans les trois premières parties de la note et de l’initiative européenne portant instauration d’un nouveau marché d’échange de quotas d’émission dans les secteurs du bâtiment et des transports routiers (Commission européenne, 2021).

1. La taxation du carbone en Suède et en France : origines communes, mises en œuvre antagonistes

1.1. La taxe carbone : de quoi parle-t-on ?

1.1.1. Un instrument à l’efficacité climatique et à l’efficience économique démontrées

La taxe carbone met en application le principe du « pollueur-payeur » en faisant internaliser aux acteurs privés l’externalité négative que constitue l’émission de gaz à effet de serre (GES), cause du changement climatique. En effet, le changement climatique génère un coût social pour la société qui n’est pas reflété dans les coûts unitaires des acteurs privés. Le montant de la taxe est alors déterminé par les acteurs publics de manière à intégrer dans le prix de vente des activités polluantes l’externalité que la société subit. Les acteurs privés dont le coût marginal d’abattement est inférieur au coût de la taxe sont incités à réduire leurs émissions jusqu’au montant de cette dernière. Le signal-prix de la taxe carbone vise donc à orienter les comportements des agents pour réduire les émissions de GES. Schématiquement, le signal-prix peut enclencher trois types d’actions : (i) la réduction du besoin en énergie (la sobriété énergétique), (ii) la réduction du besoin en énergie pour exécuter un même service (l’efficacité énergétique) ou (iii) la réduction de l’empreinte carbone de l’énergie utilisée (la décarbonation) (Callonec et Combaud, 2019).

La taxe carbone est considérée par les économistes comme l’instrument de « premier rang » pour lutter contre le changement climatique, c’est-à-dire le plus efficient relativement à d’autres modes d’intervention, comme les réglementations[1] ou les subventions[2].

Théoriquement, la taxe carbone est un mode de tarification du carbone équivalent au marché d’échange de quotas d’émission (Weitzman, 1973), qui fait émerger un prix du CO2 en appliquant un plafond d’émission, charge ensuite aux acteurs d’échanger leurs quotas en fonction de leurs coûts d’abattement. Le marché combine les avantages de la norme (efficacité environnementale) et de la taxe (efficience économique). En pratique, le prix du carbone issu du marché est souvent volatil, comme l’illustre l’expérience européenne du système d’échange de quotas d’émission (SEQE), ce qui est problématique pour ancrer les décisions d’investissement des acteurs économiques. En outre, la préférence pour la taxe carbone repose également sur sa simplicité d’administration, qui s’adosse au système fiscal existant et qui ne nécessite pas de créer ex nihilo une infrastructure de marché. C’est particulièrement vrai pour des secteurs comme les transports routiers ou le bâtiment, qui correspondent à des émissions diffuses[3].

Relativement aux réglementations et aux subventions, la taxe carbone dirige les forces de marché vers les voies les plus efficientes de dépollution : tous les coûts marginaux inférieurs à la taxe sont abattus, et ils sont appelés « par ordre de mérite », c’est-à-dire que ce sont d’abord les moins chers et les plus réducteurs des émissions de GES qui sont effectués. Ainsi, elle ne demande pas aux autorités publiques de connaître en amont les coûts d’abattement des ménages ou des entreprises pour fixer le prix, comme c’est le cas pour les réglementations ou les subventions. Même en cas de connaissance parfaite des coûts d’abattement par les autorités publiques, la taxe reste avantageuse car elle s’adapte automatiquement aux évolutions technologiques qui modifient dans le temps les coûts relatifs d’abattement. Ensuite, son signal-prix (généralement croissant dans le temps) stimule également l’innovation verte et permet d’enclencher des dynamiques d’investissement de long terme chez les ménages et les entreprises, qui sont incités à décarboner même pour les émissions résiduelles, qui ne sont par définition pas couvertes par les réglementations ou les subventions. Enfin, elle guide non seulement les choix d’investissements mais aussi l’usage des équipements, ce qui prévient tout « effet rebond[4] ».

Un autre avantage de la taxe carbone est la possibilité d’utiliser les recettes générées pour financer d’autres dépenses. Cela conduit les économistes à mentionner l’existence d’un double dividende : la taxe permet de réduire les émissions de GES (premier dividende), tandis que les recettes générées jusqu’à la disparition de l’assiette peuvent être recyclées ; soit pour réduire les distorsions du système fiscal et améliorer le potentiel de croissance (second dividende économique), soit pour financer des dépenses luttant contre le changement climatique (second dividende environnemental), ou enfin pour améliorer l’acceptabilité de la mesure en redistribuant les recettes aux ménages ou aux entreprises (second dividende redistributif). Cet aspect est crucial puisque la littérature indique que, sans réinjection des recettes dans l’économie, la taxe carbone a un effet négatif sur l’économie (Callonec et Combaud, 2019, Känzig 2021), comme toute hausse des prélèvements obligatoires[5]. Les effets économiques et environnementaux de la taxe seront discutés dans la troisième partie, à partir d’une méthode d’évaluation empirique qui permettra de tester les résultats obtenus par les modèles macro-économétriques.

Juridiquement, la taxe carbone dispose en droit français, conventionnel et européen de solides fondements. La Charte de l’environnement pose le principe du pollueur-payeur à son article 3 : « toute personne doit, […] prévenir les atteintes qu’elle est susceptible de porter à l’environnement ou, à défaut, en limiter les conséquences »[6]. Ce principe est repris à l’article L 110–1 du code de l’environnement et à l’article L 1211–3 du code des transports. La France est également signataire de nombreux traités internationaux visant à réduire les émissions de GES, comme l’Accord de Paris sur le climat, et la taxe carbone est un des moyens de respecter ces engagements. Le droit européen consacre également depuis l’Acte unique de 1986 le principe du pollueur-payeur, à l’article 191 du TFUE[7].

1.1.2. En pratique, la taxe carbone est un élément nécessaire mais non suffisant des politiques climatiques

Bien qu’elle soit l’instrument de premier rang des politiques climatiques avec le marché d’échange des quotas d’émission, la taxe carbone n’est pas le seul outil mobilisé par les pouvoirs publics pour lutter contre le changement climatique. Certains modèles (Acemoglu et al., 2012) montrent que la taxe carbone ne peut pas satisfaire à elle seule les deux objectifs de politique environnementale que sont le découragement des secteurs émettant des GES et la recherche dans les secteurs favorisant les énergies moins polluantes. Certains chercheurs en sciences sociales montrent en outre que si la taxe carbone peut être efficace pour réduire marginalement les émissions de GES, elle n’est pas adaptée pour une transformation systémique des modes de production et de consommation comme l’implique la neutralité carbone et que celle-ci nécessite une combinaison d’instruments adaptés sur mesure à chaque secteur (Cullenward et Victor, 2020).

Ensuite, l’impératif d’acceptabilité sociale commande de ne pas faire transiter l’intégralité des politiques climatiques par le signal-prix, car le niveau de tarification qui en résulterait serait trop élevé pour être accepté par la population. Par exemple, la valeur de l’action pour le climat en France est de 250 €/teq.CO2 en 2030 (France Stratégie, 2019).

Enfin, la mauvaise compréhension du signal prix par les ménages est un obstacle au recours unique à la taxe carbone. Il résulte de ce qui précède que les pouvoirs publics doivent articuler de manière intelligente ces instruments, c’est-à-dire trouver la juste combinaison pour atteindre la plus grande réduction des GES, au moindre coût, et à la meilleure acceptabilité.

1.2. Comment la taxe carbone a-t-elle été mise en place en Suède et en France ?

1.2.1. La taxe carbone suédoise : une solution lisible et ambitieuse, s’inscrivant dans une réforme fiscale globale

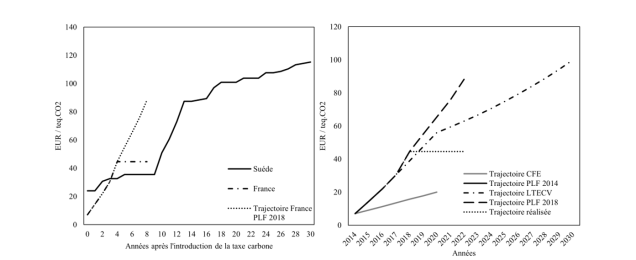

La Suède a été un des premiers pays au monde à introduire une taxe carbone, en 1991. Initialement fixé à 250 couronnes suédoises (SEK) / teq.CO2, son montant a progressivement augmenté pour atteindre en 2021 1200 SEK (116€ au taux de change d’avril 2022). Un taux réduit pour le système industriel a été mis en place, fixé initialement à 62,5 SEK en 1991, et qui a progressivement convergé avec le taux normal pour le rejoindre en 2018. A partir de l’introduction du SEQE en 2005, les industries y étant soumises ont été exonérées de taxe carbone[8].

Figures 1 et 2. Montant de la taxe carbone et décomposition des taxes sur l’essence en Suède.

Sources : Ministère suédois des finances (2022), Agence fiscale suédoise (2022) et Drivkraft Sverige (2022)

L’assiette de la taxe est composée de l’ensemble des combustibles fossiles (pétrole, gaz, charbon), en fonction de leur contenu moyen en équivalent CO2 (Hammar et Åkerfeldt, 2011). Elle couvrait, en 2021, 40% des émissions de GES, tandis que le SEQE en couvrait lui 39% (OCDE, 2021), soit une couverture de 79% des émissions par la tarification carbone, avec un taux moyen de 58€/teq.CO2.

La taxe carbone a été précédée de l’introduction en 1990 d’une TVA sur les carburants, fixée à 25% et s’appliquant à l’ensemble des composants du prix à la pompe (prix hors taxe, accise énergétique, taxe carbone).

Quatre caractéristiques de la taxation du carbone en Suède méritent d’être soulignées.

Tout d’abord, la mise en place de la taxe a été le fruit d’un consensus entre acteurs politiques, syndicaux et la société civile. Un momentum politique a d’abord émergé, avec la constitution d’une commission en 1988 afin d’étudier la possibilité d’utiliser un instrument fiscal pour lutter contre le changement climatique. Cette commission était composée d’un grand nombre de parties prenantes (experts, partis politiques, syndicats catégoriels, patronat, syndicats généralistes, agence de protection de l’environnement). L’introduction de la taxe carbone en Suède a été réalisée sur la base du compromis trouvé par cette commission, c’est-à-dire accompagnée d’une réduction de 50% de l’accise sur l’énergie, et après une vaste consultation publique (Dupas et Jagorel, 2019).

Ce momentum politique s’est télescopé avec la mise en place de la « réforme fiscale du siècle » (Criqui et al., 2019), instituée par une coalition incluant le parti social-démocrate et le parti libéral, pour baisser le taux élevé de prélèvements obligatoires, considéré au début des années 1990 comme facteur explicatif des médiocres performances économiques du pays[9]. La pression fiscale totale diminua de 3,8 milliards de dollars (ministère suédois des Finances, 2022). Lorsque la taxe fut fortement augmentée dans la décennie 2000, une nouvelle réforme fiscale fut introduite avec le même objectif de compensation pour les ménages (green tax shift, cf. encadré n° 1), et elle s’accompagna d’une nouvelle baisse de l’accise énergétique, comme on peut le constater sur la figure n° 2.

La Suède a fait le choix d’exonérations et d’exemptions ciblées et limitées dans le temps pour compenser la compétitivité des secteurs exposés à la concurrence internationale (Hammar et Åkerfeldt, 2015). L’industrie hors ETS et l’agriculture ont ainsi bénéficié d’un taux réduit de 1991 à 2018[10]. Aujourd’hui, le gazole non routier destiné aux secteurs agricole et minier est la dernière exemption significative.

Un dernier paramètre clé réside dans la progressivité et la lisibilité de la taxe carbone. Elle a augmenté progressivement, comme le montre la figure n° 1, avec un taux de croissance annuel moyen de 6% entre 1991 et 2018. Après 10 ans d’une phase expérimentale, pendant laquelle ménages et entreprises ont eu l’occasion d’évaluer les coûts et les avantages de la taxe, le gouvernement suédois a réussi à l’augmenter de près de 50 €/teq.CO2 en quatre ans. En trente ans de tarification, et malgré les changements de gouvernement, aucun écart majeur par rapport à la trajectoire choisie ne fut constaté. Aujourd’hui, la Suède dispose de la taxe carbone explicite la plus élevée au monde.

Encadré n° 1 : le green tax shift suédois Les recettes générées par l’augmentation graduelle de la taxe carbone suédoise entre 2001 et 2006 (environ 1,5 Md €) ont été recyclées en trois tiers : baisses de cotisations sociales, d’impôt sur le revenu et d’accise énergétique (cf. figure n° 2) afin de maintenir constant le niveau des prélèvements obligatoires et soutenir le pouvoir d’achat des ménages. Parallèlement, le transfert de fiscalité du travail vers le carbone a contribué à réduire les distorsions du système fiscal et à améliorer l’efficacité économique. Le green tax shift suédois est donc un exemple de recherche du double dividende. En outre, dans le projet de loi de finances (PLF) suédois pour 2004, le ministère des Finances indiquait que la plupart des ménages avaient vu leur pouvoir d’achat augmenter entre 2001 et 2003 grâce au green tax shift (Dupas et Jagorel, 2019). |

1.2.2. La composante carbone française : un instrument avant tout fiscal et faiblement lisible, issu d’échecs antérieurs

La France ne dispose pas à proprement parler d’une taxe carbone, mais d’une composante carbone intégrée à trois fractions de l’accise sur les énergies, qui a remplacé au 1er janvier 2022 les anciennes taxes intérieures de consommation (TIC)[11]. Cette composante carbone a été mise en place par l’article 32 de la loi de finances pour 2014, et module le taux de chacune des catégories fiscales (carburant et combustible) des trois fractions susmentionnées en fonction de leur contenu en carbone à la combustion (Grimault et al., 2018). Le taux de la composante carbone a progressivement augmenté de 7 €/teq.CO2 en 2014 à 44,6 €/teq.CO2 en 2018. Si la loi relative à la transition énergétique pour la croissance verte (LTECV) de 2015 fixait une cible de 100 €/teq.CO2 en 2030, la trajectoire d’augmentation jusqu’à 86,2 €/teq.CO2 en 2022 inscrite en PLF 2018 a été gelée[12] à la suite du mouvement des Gilets jaunes.

Le rendement de la composante carbone était de 9,1 Mds € en 2018[13]. Il n’est pas possible de suivre l’usage fait de ses recettes, car cette dernière n’est qu’une modalité de calcul de l’accise. L’article 1er de la LTECV prévoyait néanmoins que « l’élargissement progressif de la part carbone [est] compensé, à due concurrence, par un allègement de la fiscalité pesant sur d’autres produits, travaux ou revenus ». De facto, en 2016, ce principe « d’hypothécation » a été appliqué : 3 milliards ont été utilisés pour financer le Crédit d’impôt pour la compétitivité et l’emploi (CICE), et 1 milliard a financé une réduction de TVA sur les travaux de rénovation énergétique. Néanmoins, aucune explication n’est disponible depuis 2018 sur l’usage fait des revenus (Grimault et al., 2018).

La composante carbone couvrait en 2021 40% des émissions de GES en France (OCDE, 2021), soit principalement les émissions liées aux transports, aux bâtiments (chauffage) et, de manière résiduelle, à l’industrie. Cette dernière est en effet principalement couverte par le SEQE (23,5% des émissions), notamment pour les installations intensives en énergie. Au total, les émissions de GES sont couvertes à hauteur de 63% par la tarification carbone, avec un taux moyen de 30€/teq.CO2, presque deux fois inférieur à celui de la Suède. En revanche, l’assiette de la composante carbone est similaire à celle de la taxe carbone suédoise.

Certaines émissions de GES sont exonérées de l’accise du fait de dépenses fiscales (tarif réduit, remboursement) ou exemptées et échappent donc incidemment à la composante carbone. Elles concernent quelques secteurs : gazole non routier, professions agricoles, transport routier de marchandises, transport public routier de voyageurs, exploitants de taxis, entreprises intensives en énergie soumises au SEQE (cf. supra) ou exposées à un risque de fuite de carbone, transport aérien[14], transport maritime[15].

La composante carbone est le produit de deux échecs antérieurs. En 2000, le Gouvernement Jospin tenta d’instituer une forme de taxation du carbone en étendant la taxe générale sur les activités polluantes à l’électricité et aux produits énergétiques fossiles. Le Conseil constitutionnel déclara toutefois l’extension non conforme à la Constitution au titre du principe d’égalité devant l’impôt, du fait d’une identité de traitement injustifiée entre deux situations différentes[16]. En 2009, le Gouvernement Fillon tenta d’instaurer une contribution énergie-climat – taxe carbone à part entière – mais elle fut à nouveau censurée par le Conseil constitutionnel toujours au titre du principe d’égalité devant l’impôt, cette fois-ci au motif que les activités assujetties représentaient moins de la moitié du total des émissions de GES, en raison des nombreuses exonérations et exemptions prévues.

Ces deux échecs ont conduit le Gouvernement Ayrault à opter en 2013 pour une composante carbone directement intégrée aux TIC, se fondant en cela sur les préconisations de Christian de Perthuis (cf. infra), recommandant de « se couler dans les instruments existants » afin d’éviter tout risque contentieux[17], et de ne pas créer une nouvelle taxe, dans un contexte de « ras-le-bol fiscal », exprimé par Pierre Moscovici en 2013. Juridiquement, la composante carbone n’existe pas : ce n’est qu’une modalité de calcul de l’accise[18]. Son augmentation régulière jusqu’en 2018 a donc toujours été motivée par l’objectif de rendement budgétaire[19], et non par celui de réduction des GES. Ce développement caché[20] de la fiscalité carbone en France est problématique : d’une part il brouille le signal-prix du carbone et d’autre part il diminue la lisibilité et donc l’acceptabilité du prélèvement pour le citoyen, qui l’assimile à une taxe de rendement classique sur les carburants et les combustibles.

La construction d’un consensus entre parties prenantes en amont de la mise en place de la composante carbone a été moins aisée qu’en Suède. Si un comité pour la fiscalité écologique (CFE)[21] présidé par Christian de Perthuis a été mis en place dès décembre 2012, des frictions ont émergé. D’une part, pour certains membres du CFE (notamment les organisations de salariés et des entreprises), les ONG surreprésentaient les intérêts environnementaux (en nombre de voix), ce qui biaisait les avis que devait produire le comité (Ollivier-Trigalo, 2019). Cette conflictualité latente a pesé sur le résultat final, puisque ses membres n’ont pas pu produire un accord négocié sur la solution préconisée. Dès lors, c’est son président qui a assumé un nécessaire rôle de résolution des conflits et imposé sa vision du consensus, en refusant le vote final et en endossant en propre la proposition remise au gouvernement. Enfin, le gouvernement n’a pas suivi toutes les recommandations du président.

Contrairement à la taxe suédoise dont l’objectif environnemental était incontesté, la conception de la composante carbone française a souffert d’un conflit d’objectif entre rendement fiscal et efficacité environnementale. Théoriquement, l’assiette d’une taxe environnementale a vocation à disparaitre à mesure qu’elle oriente les comportements vers des substituts décarbonés. Néanmoins, la composante carbone a d’abord été pensée sous l’angle du rendement fiscal, afin de financer certaines priorités gouvernementales – notamment le CICE – comme l’explicitait le secrétaire général du CFE issu du ministère de l’Economie et des Finances :

« De toute façon une mesure fiscale, c’est avant tout une recette… C’était peut-être l’ambiguïté permanente du comité. C’est-à-dire que pour le gouvernement, c’était un objectif de recette, alors que Christian de Perthuis aurait voulu en faire un outil de politique environnementale. » (Secrétaire général du CFE, 23 septembre 2014, Ollivier-Trigalo, 2019)

Cette priorité de rendement fiscal et d’affectation des recettes au financement du CICE a participé à la faible acceptabilité sociale de la composante carbone. Les comptes-rendus des travaux du CFE montrent bien que les parties prenantes, notamment les associations de consommateurs, les syndicats représentatifs des salariés et les associations environnementales avaient exprimé une claire préférence pour le fléchage environnemental des recettes. La thématique du recyclage des recettes peut également se décliner sous l’angle de la redistribution des revenus aux ménages. Dans l’avis du n° 7 du CFE daté du 13 février 2014, Christian de Perthuis avait proposé de réserver 1/4 des recettes pour aider les ménages modestes, et de rediriger 3/4 des recettes restantes pour financer le CICE, mais le Gouvernement n’a pas suivi cette recommandation, ce qui a conduit à rendre la composante carbone régressive.

Figures 3 et 4. Trajectoires comparées des taxes carbone en France et en Suède.

Sources : ministère suédois des Finances (2022), LTECV (2015), PLF 2018 (2017), Tome 1 du rapport du CFE (2013)

Enfin, la trajectoire même de la taxe carbone interroge. Comme on peut le constater sur la figure n° 3, sa pente est très forte, avec un taux de croissance annuel moyen sur la période 2014–2018 de 58%, contre 6% en Suède sur la période 1991–2021. Cette trajectoire, motivée par des considérations budgétaires et largement supérieure à celle proposée par le CFE, n’a pas laissé aux ménages et aux entreprises un temps d’adaptation suffisant pour modifier leurs comportements. En outre, l’ancrage des anticipations peut être qualifié de perfectible, puisque la trajectoire a été révisée à deux reprises en l’espace de 3 ans (en 2015 et en 2017).

2. La taxe carbone est efficace pour réduire les émissions de gaz à effet de serre

2.1. Comment évaluer l’impact de la taxe carbone sur les émissions de gaz à effet de serre ?

Peu d’études ont cherché à quantifier l’effet de l’introduction de la composante carbone sur les émissions de GES et/ou sur le PIB en France. Une étude de l’OCDE (Dussaux, 2020) se concentre sur le secteur manufacturier hors SEQE, et obtient – en appliquant une modélisation ex ante basée sur des élasticités-prix de demande d’énergie – une réduction de 5% des émissions de GES par rapport à un scénario contrefactuel de non-introduction de la composante carbone. Une autre étude (Gloriant, 2018) tente de quantifier la réduction des GES, en se concentrant sur deux secteurs : le transport routier et le chauffage. Gloriant utilise à la fois une méthode ex ante basée sur des élasticités-prix de demande d’énergie et une méthode empirique, la méthode de contrôle synthétique[22]. En utilisant la méthode ex ante, il obtient une légère baisse des émissions (entre 0,6% et 1,7% pour le transport routier, 2% pour le chauffage). Il n’obtient pas de résultats probants avec la méthode de contrôle synthétique car il ne dispose pas de suffisamment de données après l’introduction de la composante carbone. Le faible montant de la composante carbone durant les premières années de son introduction a également constitué à un obstacle à l’obtention de résultats significatifs[23].

A l’étranger, plusieurs études ont tenté de quantifier de manière empirique l’effet de l’introduction d’une taxe carbone, notamment en Suède (Andersson, 2019, Runst et Thonipara, 2019), en Finlande (Elbaum, 2021), ou au Royaume-Uni (Leroutier, 2021). Andersson trouve que la taxe carbone en Suède a permis de réduire de 12,5% les émissions du secteur des transports[24] ; Runst et Thonipara trouvent une réduction comprise entre 11% et 45% des émissions du chauffage résidentiel ; Elbaum obtient une réduction de 15% des émissions des transports en Finlande, et enfin Leroutier obtient une réduction de 26% des émissions de la production d’électricité au Royaume-Uni. Ainsi, en bâtissant sur les derniers résultats de la littérature, la présente note sera la première à quantifier de manière empirique l’effet de la composante carbone sur les émissions de GES et le PIB en France, en utilisant la méthode de contrôle synthétique. La même évaluation est menée pour la Suède.

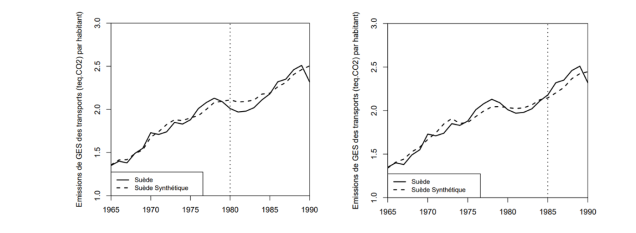

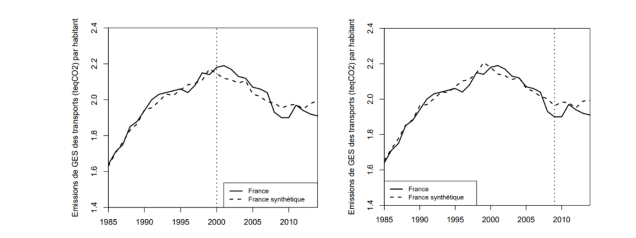

Encadré n° 2 : La méthode de contrôle synthétique Pour des études comparatives, dans la mesure où il est difficile de trouver un pays ou un groupe de pays qui produise un contrefactuel parfait, il est préférable de recourir à une méthode qui ne base pas sa validité sur l’hypothèse de l’évolution parallèle, comme le fait la méthode des doubles différences. La méthode de contrôle synthétique améliore ainsi la méthode des doubles différences en tenant compte de la variation dans le temps de variables confondantes non observées sur la variable à expliquer, car le groupe de contrôle est pondéré pour mieux correspondre à l’unité traitée (en niveau et en évolution) avant l’introduction du traitement. La méthode de contrôle synthétique construit donc une combinaison de plusieurs pays non exposés au traitement (ici, des pays qui n’ont pas introduit une taxe carbone) qui minimise, avant l’introduction du traitement, la différence entre le pays traité et le groupe de contrôle sur un certain nombre de variables explicatives (appelées « prédicteurs ») de la variable à expliquer (ici les émissions de GES des transports) et de la variable à expliquer elle-même. Cette méthode permet donc de créer une réplication synthétique de l’unité traitée avant l’introduction du traitement, d’où son appellation. Pour estimer l’effet causal du traitement (ici, l’introduction de la taxe), on compare à chaque période postérieure au traitement l’écart entre les émissions de GES de l’unité traitée (la France ou la Suède) et celles de l’unité synthétique qui n’a pas introduite de taxe (appelée France ou Suède synthétique). Cette méthode a été développée par Abadie et Gardeazbal (2003) pour évaluer l’impact du terrorisme sur la croissance du PIB par habitant au Pays basque, et est donc particulièrement adaptée pour estimer les effets d’une intervention à un niveau agrégé, comme au niveau national ou régional. L’analyse retenue se limite aux émissions de GES par habitant émises par la combustion des carburants utilisés dans le secteur des transports[25]. Les assiettes de la composante carbone et de la taxe carbone suédoise étant limitées (elles excluent notamment le SEQE, donc une grande partie des émissions industrielles), il convient de restreindre le champ de la variable à expliquer aux secteurs effectivement couverts par la taxe afin de bien capturer l’effet du traitement. En se concentrant sur les émissions de GES, on capture dans la variable à expliquer les changements dans la demande de carburant (par exemple, si un automobiliste achète une voiture électrique à la place d’une voiture thermique) ainsi que de possibles effets de substitution de carburants (par exemple entre les carburants pétroliers et les biocarburants). La période prétraitement pour la Suède débute en 1965 et s’achève en 1989 puisque la TVA sur les carburants est augmentée en 1990 et que la taxe carbone est introduite en 1991. 1965 est l’année à partir de laquelle les données sont disponibles pour les prédicteurs. Pour la période post-traitement, l’analyse s’arrête en 2008 car de nombreux pays similaires à la Suède introduisent des formes de taxation du carbone à partir de cette date, ce qui impacte le groupe de contrôle. 2008 correspond aussi à la dernière année avant la grande crise financière et économique de 2009. On obtient 25 années prétraitement et 18 années post-traitement, ce qui est suffisant pour que l’unité de contrôle synthétique réplique correctement l’unité traitée ainsi que pour observer les effets du traitement. La période prétraitement pour la France commence en 1985[26] et s’achève en 2013 puisque la composante carbone a été introduite en 2014. La période post-traitement s’achève en 2019, dernière année où les données sur les émissions de GES sont disponibles. On obtient donc 28 années prétraitement et 5 années post-traitement. La période post-traitement est plus faible que pour la Suède, mais suffisante observer l’effet de la taxe. La partie suivante est une quasi-réplication de l’étude d’Andersson (2019) qui examine l’effet de la taxe carbone en Suède, mais diffère par l’origine des données, son paramétrage, ses résultats, et étend l’analyse à la composante carbone en France. Pour plus de détails sur la méthode de contrôle synthétique et la manière dont elle est mise en œuvre dans la note, voir l’annexe dédiée. |

2.2. La taxe carbone suédoise est près de trois fois plus efficace que la composante carbone française

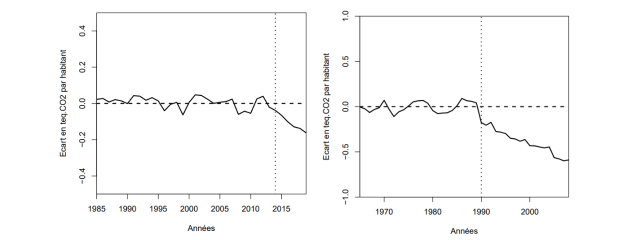

Les figures n° 5 et 6 montrent les trajectoires des émissions de GES des transports (en teq.CO2) par habitant en France et en Suède. On constate que les unités de contrôle synthétique (désignées sous les termes de France synthétique et de Suède synthétique) sont capables de bien répliquer les trajectoires des émissions durant les périodes prétraitements. On constate également qu’à partir des dates de traitement (1990 en Suède et 2014 en France), les trajectoires des émissions des unités de contrôle synthétique divergent assez fortement des émissions de GES historiques. La distance post-traitement entre les unités traitées et leurs contrôles synthétiques est visible dans les figures n° 7 et 8.

Figures 5 et 6. Trajectoire des émissions de GES des transports par habitant pour la France (1985 – 2019) et la Suède (1965–2008) par rapport au contrefactuel sans taxe carbone.

Source : calculs auteur

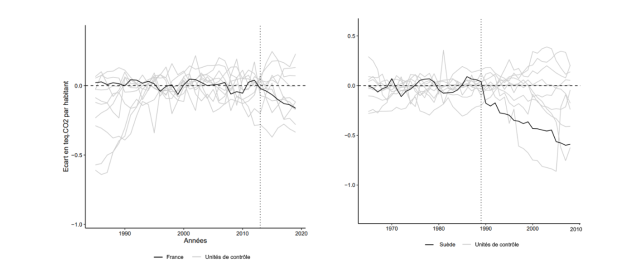

Une autre façon de représenter cette distance est de mesurer l’écart, pour chaque année, entre les émissions historiques et celles simulées par les contrôles synthétiques, comme sur les figures n° 7 et 8. L’introduction d’une taxe carbone crée une réduction de plus en plus forte au fil des années des émissions de GES. En 2008 et en 2019 – soit les dernières années des périodes post-traitement – les émissions de GES par habitant dans le secteur des transports sont inférieures de 26% en Suède (soit – 0,59 teqCO2/habitant), et de 8,7% en France (soit –0,16 teq.CO2/habitant) par rapport au contrefactuel.

En raisonnant sur le périmètre des émissions totales[27] de GES en Suède et en France, cela correspond à des baisses de 7,4% et de 2,4% (respectivement). Pendant les périodes post-traitement, les émissions de GES par habitant sont en moyenne inférieures de 0,39 teq.CO2 (-16,7%) en Suède et de 0,11 teq.CO2 (-5,6%) en France par rapport au contrefactuel. En prenant en compte la population totale, les deux taxes carbone auraient permis d’éviter l’émission de 7 millions de teqCO2 par an et 42 millions de teq.CO2 au total en France et 3 millions de teqCO2 par an et 63 millions de teq.CO2 au total en Suède. Pour fixer un ordre de grandeur, les émissions de GES en 2019 en France 28 étaient de 436 millions de teq.CO 2, dont 132 millions issues de la combustion d’énergie dans les transports. Sans taxe carbone, les émissions totales auraient donc été de 447 millions de teq.CO 2 en 2019 (+10,8 millions de teq.CO 2 ), et celles des transports de 143 millions de teq.CO 2 . Il faut noter que l’impact de la taxe carbone est un minorant, puisque l’estimation du contrefactuel des émissions est conduite uniquement sur le périmètre des émissions des transports.

Figures 7 et 8. Ecart des émissions de GES des transports par habitant en France (gauche) et en Suède (droite) par rapport au contrefactuel sans taxe carbone.

Source : calculs auteur

Ces résultats sont ainsi plus importants tout en étant comparables à ceux trouvés dans la littérature existante. En ce qui concerne la taxe carbone suédoise, Andersson obtient une réduction de 12,5% des émissions dans les transports la dernière année du traitement (soit 2005). Cette différence repose très certainement sur l’inclusion du Danemark dans son groupe de contrôle, alors que ce pays a introduit une taxe carbone en 1992 s’appliquant au transport routier. En effet, l’inclusion d’une autre unité traitée diminue mécaniquement les émissions de l’unité de contrôle synthétique, et donc l’importance de réduction des émissions[29].

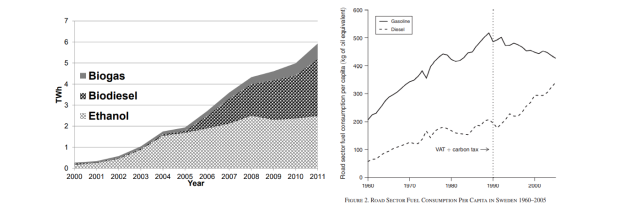

L’efficacité de la taxe carbone suédoise sur les émissions de GES des transports peut être mise en relation avec l’augmentation continue des prix à la pompe, qui ont été tirés à la hausse par l’augmentation des taxes, malgré la diminution de l’accise énergétique, comme l’indique la figure n° 2. Entre 1989 et 2008, les taxes totales sur les carburants ont augmenté de 98%. Cette augmentation des taxes s’est accompagnée de deux phénomènes : dans un premier temps, une diesélisation du parc automobile (Andersson, 2019), les moteurs diesel émettant moins de GES par kilomètre que les moteurs essence, puis une forte progression des biocarburants, notamment du biodiesel 2ème génération HVO (SER de Stockholm, 2018).

Figures 9 et 10. Pénétration des biocarburants en Suède dans le secteur des transports (2000–2011) et consommation de diesel par habitant dans les transports routier (1960–2005).

Sources : Swedish knowledge centre for renewable transportation fuels (2012) et Andersson (2019)

Cette progression des biocarburants a été rendue possible par leur exonération de taxe carbone et d’accise énergétique. La progression des biocarburants a ainsi permis de décarboner en partie les émissions de GES des transports routiers[30], même si les biodiesels émettent autant d’oxydes d’azote « NOX » que le diesel fossile et ne permettent donc pas de réduire la pollution atmosphérique.

Le gouvernement suédois a renforcé en 2018 sa politique de promotion des biocarburants en introduisant une obligation de réduction graduelle de l’empreinte carbone des carburants routiers avec un objectif de réduction de 66% des émissions de GES du diesel d’ici 2030 (soit 73% de biodiesel dans le diesel vendu) et de –28% pour l’essence (SER de Stockholm, 2022). Plus récemment, le développement de la mobilité électrique a été encouragée, avec un bonus équivalent à celui existant en France (7000€ pour les véhicules électriques).

Il faut noter que cette analyse ne vise pas à expliquer exhaustivement l’effet de la taxe carbone suédoise : d’autres éléments participent sans doute à expliquer la réduction des émissions de GES, comme la sobriété de la consommation en carburants, ou encore l’amélioration de l’efficacité énergétique des véhicules.

En ce qui concerne la composante carbone française, les résultats sont plus élevés que ceux de Dussaux (2020) et Gloriant (2018). Plusieurs facteurs l’expliquent. Comme le montre Andersson (2019), les méthodes de simulation ex ante (utilisées par Dussaux et Gloriant) se fondent sur des élasticités-prix de la demande de carburant pour estimer la réduction des GES qu’entraîne la taxe, alors que la littérature met en évidence que les consommateurs de carburants réagissent plus fortement à une augmentation de taxe qu’à une simple augmentation du prix, ce qui conduit à sous-estimer son impact réel (Rivers et Schaufele, 2012). En outre, contrairement aux émissions de GES historiquement constatées, les évolutions de la demande de carburant ne permettent pas de retracer les substitutions entre différents types de carburants (plus ou moins émetteurs), ni le changement entre modes de transports. Enfin, l’étude conduite dans le cadre de cette note se place sur une période un peu plus large, intégrant toutes les augmentations de la trajectoire de composante carbone alors que Dussaux et Gloriant s’arrêtent en 2016.

Outre la taxe carbone, d’autres interventions publiques auraient également pu influencer les émissions de GES et ainsi brouiller l’effet causal estimé en France : instauration des certificats d’économie d’énergie en 2005, instauration du bonus-malus écologique en 2008 pour l’achat de véhicules neufs peu polluants, réductions de TICPE pour les biocarburants, règlement européen sur les émissions de CO2 des véhicules, ou encore développement des lignes à grande vitesse. Bigo (2020) montre néanmoins que le principal facteur explicatif de la baisse des émissions durant les années 2000 provient d’un plateau de la demande de transport entre 2002 et 2009. Les autres facteurs attribuables à l’intervention publique en dehors de la composante carbone ne participent que d’une manière résiduelle à cette baisse des émissions. Entre 2010 et 2017, on constate un plateau des émissions qui interrompt la baisse de la décennie 2000, avant une nouvelle baisse entre 2017 et 2019. Bigo montre que le plateau est particulièrement dû à la hausse de la demande de transport, du fait de la baisse des prix du pétrole en 2014.

L’introduction de la composante carbone apparait, dans ce contexte, comme ayant permis d’empêcher que les émissions de GES ne repartent à la hausse avec la baisse des prix du pétrole, comme c’est le cas pour la France synthétique, constituée des pays du groupe de contrôle, et notamment de l’Allemagne (cf. figure n° 5 et annexe dédiée). La composante carbone aurait ainsi permis de modérer la hausse de la demande de transport.

Au total, la comparaison des effets respectifs des taxes suédoise et française sur les émissions de GES des transports peut être rapprochée des évolutions des taxes totales sur les carburants : celles-ci ont augmenté de 98% en Suède entre 1989 et 2008, et de 28% en France entre 2013 et 2019, soit un rapport de 3,5. Dans le même temps, les émissions de GES par rapport au contrefactuel étaient plus basses de 26% en Suède en 2008 et de 8,7% en France en 2019, soit un rapport de 3. La similitude des deux rapports permet ainsi de fiabiliser par ordre de grandeur les résultats obtenus. On peut en déduire des élasticités d’émissions de GES dans les transports aux taxes sur les carburants de –0,26 en Suède et de –0,3 en France (les émissions baissent de 0,3% en France lorsque les taxes sur les carburants augmentent de 1%).

Cette relation négative entre le montant total des taxes sur les carburants et les émissions de GES dans le secteur des transports peut être visualisée dans les figures n° 11 et 12.

Figures 11 et 12. Montant total des taxes sur le diesel (France) et l’essence (Suède) et écart des émissions de GES des transports par habitant par rapport au contrefactuel sans taxe carbone.

Source : calculs auteurs, Agence fiscale suédoise (2022), Ministère de la Transition Ecologique (2022) et Drivkraft Sverige (2022)

2.3. L’impact de la taxe carbone sur l’activité économique est difficilement perceptible

La validité des résultats obtenus supra repose sur l’hypothèse que la taxe carbone n’a pas entraîné une baisse de la croissance du PIB par habitant. En effet, si c’est le cas, la réduction des émissions de GES ne serait qu’un sous-produit de la baisse de la croissance économique, remettant ainsi en cause son bien-fondé, qui se traduirait alors avant tout par une baisse du bien-être social. Alternativement, il se peut qu’une moindre performance économique concomitante à l’introduction de la taxe carbone ait causé la baisse des émissions de GES, impliquant une absence de causalité entre la taxe et la baisse des émissions. Ces possibilités se fondent sur le fort lien de corrélation qui existe entre les émissions de GES et le PIB/habitant, documenté par la littérature (Mardani et al., 2019). Ce lien de corrélation peut néanmoins se distendre grâce à une substitution des technologies fossiles par des technologies vertes, qui permettent de faire baisser l’intensité en GES du PIB. C’est précisément l’objectif de la taxation du carbone.

Les figures n° 13 et 14 montrent que l’introduction d’une taxe carbone n’a pas eu d’effet négatif important sur le PIB par habitant. En Suède comme en France, l’unité synthétique ne diverge pas fortement à la baisse de l’unité traitée au moment de l’introduction du traitement. On constate même en Suède une meilleure performance de l’unité traitée, sans qu’il soit possible de déterminer si cet effet est attribuable à l’introduction de la taxe carbone. En France, on constate une très légère sous-performance du PIB/habitant de l’unité traitée par rapport à son contrôle synthétique, mais l’ordre de grandeur est comparable à la trajectoire prétraitement.

Figures 13 et 14. Trajectoires du PIB par habitant en France et en Suède par rapport au contrefactuel sans taxe carbone.

Source : calculs auteurs

Les résultats obtenus peuvent s’expliquer par le recyclage des recettes issues de la taxe que la Suède a mis en place, qui engendre un effet légèrement positif sur le PIB/habitant (Callonec et Combaud. 2019). Néanmoins, il est difficile de vérifier cette causalité car de nombreux autres facteurs que la taxe carbone influencent le PIB/habitant.

Ainsi, cette deuxième partie permet de conclure à l’efficacité de la taxation du carbone. Il convient dès lors d’examiner les raisons de son rejet persistant dans certaines juridictions, comme en France, compte tenu de son efficacité pour réduire les GES et atteindre nos objectifs climatiques.

3. Le défi de l’acceptabilité sociale à la lumière d’un besoin croissant de tarification carbone

3.1. Les ingrédients de l’acceptabilité sociale

Une tarification croissante du carbone est nécessaire, compte tenu de l’objectif de neutralité carbone en 2050 que la France a souscrit à la suite de la dernière révision de la SNBC. Si la neutralité carbone peut être atteinte par une combinaison d’instruments (tarification, réglementations, investissement public, coordination internationale etc.), elle nécessite dans tous les cas que le prix (explicite ou implicite) du carbone soit compatible avec cet objectif. C’est le rôle de la valeur de l’action pour le climat (VAC) définie par la commission Quinet, qui donne une valeur monétaire au carbone, à partir de modèles coût-efficacité[31]. Elle a récemment révisé à la hausse la VAC (France Stratégie, 2019), qui s’établit désormais à 250 € en 2030, 500 € en 2040 et 775 € en 2050. Si la tarification carbone n’a pas forcément vocation à s’aligner sur la VAC[32], cette dernière y contribue. Ainsi, une trajectoire de taxe carbone visant 100 €/teq.CO2 en 2030 constitue en tant que tel un objectif à la fois aligné avec la fourchette de tarification préconisée par la commission Stern-Stiglitz en 2017 (entre 50 et 100 $/teq.CO2) et l’objectif posé en 2015 dans la LTECV. Dès lors, se pose la question de l’acceptabilité sociale d’une telle taxation du carbone, eu égard aux mouvements de contestation engendrés par toute hausse des prix de l’énergie. En France, le mouvement des Gilets jaunes et la récente remise à la pompe illustrent la sensibilité sociale au prix des carburants.

L’acceptabilité sociale peut se définir comme la mesure dans laquelle la politique de tarification est acceptée par la population dans la durée (Nations Unies, 2021). Elle constitue une des conditions de la faisabilité de cette taxation, aux côtés de l’efficacité environnementale et de l’efficience économique, notions qui ont déjà été abordées dans la première et la seconde parties de cette note.

L’enjeu de l’acceptabilité sociale est particulièrement crucial puisque peu de juridictions ont mis en place une taxation significative du carbone dans le monde[33]. Quelques tentatives ont notamment échoué en raison d’une opposition de la population : ainsi, dans l’État de Washington aux États-Unis, les citoyens ont rejeté à deux reprises par référendum l’instauration d’une taxe carbone (Anderson et al., 2019), tandis que la taxe carbone australienne a été abolie en 2014, seulement deux ans après son introduction (Crowley, 2017). D’autres juridictions ont échoué à relever le niveau de tarification, comme en France à la suite du mouvement des Gilets jaunes. Globalement, la taxation du carbone est considérée comme impopulaire du fait de ses effets distributifs (cf. infra), donc ayant peu de chance de réussir sauf à mettre en place des mesures compensatoires (Sterner et al., 2020). Dès lors, il convient de bien identifier les raisons pouvant pousser la population à s’opposer à l’introduction d’une taxation du carbone ou à son augmentation, afin de pouvoir proposer des mesures permettant d’améliorer sa popularité.

Cet enjeu est bien sûr d’autant plus fort que les prix de l’énergie sont élevés, comme l’Union européenne l’expérimente depuis le début de l’année 2022. Face à cette contrainte, toute hausse des prix induite par la hausse de la tarification carbone pourrait paraitre insupportable pour la population. C’est pourquoi, outre les instruments conjoncturels de régulation des prix à la pompe comme la remise carburant de 30 centimes au litre, la tarification carbone doit s’inscrire de manière structurelle comme une solution acceptable pour la population.

Le premier facteur à prendre en compte est l’équité du dispositif tel qu’il est perçu par la population (perceived fairness) (Bergquist et al., 2022, Maestre-Andrés et al.,2019). L’équité perçue mesure à quel point la population a le sentiment, lorsqu’une mesure de politique publique s’applique à elle, qu’elle est traitée de manière égale ou en fonction de critères objectifs tels que le besoin ou le mérite. Bergquist et al. montrent à partir d’un méta échantillon de 119 000 personnes issues de 33 pays, que l’équité perçue est fortement déterminée par l’équité distributionnelle (distributional fairness), soit la façon dont sont perçus les impacts de la taxe entre ou au sein de groupes spécifiques. Dès lors, il convient d’examiner en détail les propriétés distributives de la taxe carbone.

La première propriété distributive de la taxe est dite verticale, car elle impacte différemment les ménages selon leur niveau de revenu. Selon le modèle Prometheus du Commissariat général au développement durable (CGDD), la part du revenu consacrée aux dépenses énergétiques (le taux d’effort) est plus élevée chez les ménages modestes que chez les ménages aisés[34] (Clément, Godzinski et Vincent, 2019). En effet, parce qu’elle frappe uniformément les quantités de carbone « consommées » par les ménages indifféremment de leur niveau de revenu, la fiscalité carbone est régressive ex ante. La seconde propriété distributive de la taxe est dite horizontale, car elle correspond aux différences d’impact pour des ménages au même niveau de revenu, et peut s’expliquer par le recours plus ou moins intensif d’un ménage aux énergies carbonées, en fonction de sa localisation et des équipements qu’il possède pour ses mobilités et son chauffage. Ainsi, le Conseil d’analyse économique (CAE) a montré que, dans le cas d’une augmentation de 44,6 € à 82,6 €/teq.CO2 de la composante carbone, 10% des ménages du premier décile perdraient plus de 220 € de pouvoir d’achat par an et par unité de consommation, alors que 10% des ménages de ce même décile ne seraient pas affectés (Bureau et al., 2019). Globalement, l’hétérogénéité horizontale apparaitrait comme « bien plus forte » que l’hétérogénéité verticale (Combet et al., 2010). Ces deux propriétés de la fiscalité carbone invitent le décideur public à prendre en compte le sujet de la redistribution des recettes lorsqu’il la conçoit car ces enjeux distributifs sont ressentis très fortement par les ménages (Jagers et al., 2021).

Le deuxième grand facteur d’acceptabilité à prendre en compte est l’efficacité perçue du dispositif (perceived effectiveness), c’est-à-dire la conviction que la mesure peut atteindre un objectif spécifique, ici la réduction des émissions de GES. Douenne et Fabre (2019) montrent en la matière l’importance des croyances subjectives. Alors que la taxe carbone est bien efficace pour réduire les émissions de GES, comme démontré dans la deuxième partie de la note, seuls 17% des sondés de leur panel perçoivent la mesure comme efficace pour lutter contre le changement climatique. Cette donnée montre que les ménages n’ont pas une vision rationnelle de la fiscalité carbone ex ante et donc que le décideur public doit s’attacher à en objectiver les impacts.

Un élément connexe à l’efficacité perçue du dispositif et concourant fortement à son acceptabilité est l’affectation d’une partie ou de la totalité des recettes à des dépenses finançant la transition énergétique. A partir d’une analyse de la littérature, Maestre-Andrés et al. (2019) démontrent que cette affectation environnementale des recettes contribue à améliorer l’acceptabilité dans toutes les juridictions. En France, Douenne et Fabre (2019) montrent que près de 64% des Français seraient favorables à une taxe carbone si elle finançait les transports non polluants, 59% si elle finançait les énergies renouvelables et 56% si elle finançait la rénovation thermique, alors que seuls 10% des Français y sont favorables sans affectation des recettes. Chevallier et al. (2022), à partir d’une étude interrogeant plusieurs milliers de Français, explicitent ce fait stylisé en montrant que les citoyens « valorisent les situations où il existe une correspondance thématique entre la source des recettes et l’utilisation des recettes ». Selon les auteurs, cette préférence est le produit d’un phénomène dit de « comptabilité mentale » qui conduit les personnes à organiser leurs dépenses en créant des budgets mentaux où l’origine des revenus est alignée avec le domaine des dépenses.

Au-delà de ces facteurs d’acceptabilité, la littérature met en exergue la méfiance que les ménages peuvent entretenir a priori vis-à-vis de la fiscalité carbone. Douenne et Fabre montrent également dans leur étude que plus les ménages sont opposés à la mesure, plus ils tendent à ignorer l’information selon laquelle ils seraient gagnants du fait de la redistribution des recettes qui pourrait y être associée. Ce phénomène, d’autant plus fort chez les personnes éduquées, suggère un mécanisme adaptatif plutôt qu’un biais cognitif. Comme le soulignent les auteurs, il s’agit d’un raisonnement motivé (motivated reasoning), où les personnes ayant de fortes convictions ont tendance à former leurs croyances de manière à corroborer leurs convictions. Ce phénomène d’a priori négatif sur la tarification carbone doit donc être désamorcé ex ante, soit par des campagnes d’information, soit par des mesures visant à restaurer a priori la confiance des ménages dans les politiques climatiques de l’État, par exemple en introduisant des mesures sectorielles et réglementaires favorables aux ménages (subventions à l’achat de véhicules électriques, aide à l’isolation des habitations, etc.) avant de lancer la tarification carbone.

La littérature met enfin en avant l’importance de « l’effet de campagne », c’est-à-dire l’impact négatif sur l’acceptabilité d’une taxe carbone d’une campagne électorale mettant en exergue ses enjeux et de l’éventuelle publicité négative que ses opposants peuvent déployer. Les sondages auraient ainsi tendance à surestimer le soutien de la population à la taxation du carbone. Dans l’État de Washington, Anderson et al. (2019), en utilisant la méthode des doubles différences, montrent que les sondages ont surestimé de près de 20 points de pourcentage le soutien électoral à la taxe carbone. Il convient donc de prendre avec précaution les sondages montrant une forte adhésion à la taxation du carbone, le soutien pouvant décroitre largement après la mise en place de la taxe.

3.2. Comment tester l’acceptabilité de la taxe carbone en France et en Suède ?

Compte tenu des éléments évoqués supra, il est paradoxal de constater que la taxe carbone suédoise, dont le taux de tarification est presque trois fois plus élevé qu’en France, n’a pas engendré de contestation sociale comme ce fut le cas avec le mouvement des Gilets jaunes, qui revendiquaient avant tout une baisse des prix à la pompe. Pour expliquer ce fait saillant, il est fait l’hypothèse que la taxe carbone suédoise a été mieux calibrée que son équivalente française et qu’elle a mieux anticipé l’enjeu de l’acceptabilité sociale, tant au moment de sa conception, que durant ses trente années d’existence. Symétriquement, on peut imputer le faible degré d’acceptabilité de la composante carbone à sa conception privilégiant son rendement budgétaire et à son absence de mesures compensatoires (redistribution aux ménages et recyclage des recettes en mesures environnementales).

La différence de soutien à la taxe carbone est elle-même bien documentée. Ainsi, l’édition 2020 de l’étude Obs’COP, qui mesure les perceptions internationales liées au changement climatique et les outils pour le combattre, indique que 50% des Suédois estiment « acceptable » de rendre plus encore plus chères les énergies carbonées, alors que seuls 32% des Français partagent cet avis (Ipsos-EDF, 2020)[35]. Un autre sondage (8e vague du European Social Survey, 2016) obtient le même résultat, avec 60% des Suédois en faveur d’une hausse des taxes sur les énergies fossiles (1er pays de l’UE), contre seulement 23% des Français (avant-avant-dernier pays de l’échantillon, devant la Pologne et l’Estonie). Dès lors, afin de vérifier ou d’infirmer l’hypothèse posé supra, la note mobilise un matériel empirique constitué d’un sous-échantillon de l’enquête qualitative, soit 6 entretiens, comme décrit infra.

Encadré n° 3 : Méthodologie pour évaluer l’acceptabilité sociale de la tarification carbone Afin de tester l’acceptabilité sociale de la taxation, il a été choisi de restreindre l’étude aux groupes de la population qui y sont le plus réfractaires. Trois considérations ont guidé la démarche. Tout d’abord, il existe un nombre assez important de sondages (cf. supra) réalisés en population générale testant son acceptabilité. Ensuite, ces sondages en population générale ont tendance à surestimer le soutien public à la taxation. Enfin, les cas d’échecs de taxation sont souvent le fait de petits groupes revendicatifs fortement influents sur le débat public dont la mobilisation peut peser sur la décision gouvernementale. Ainsi, il a paru plus opportun d’étudier l’opinion de deux groupes fortement opposés à la fiscalité carbone : les Gilets jaunes en France et le Bränsleupproret en Suède[36]. Pour ce faire, six personnalités ont été interrogées. Pour la France, un expert, sociologue de l’impôt (Alexis Spire), ainsi que deux figures prééminentes du mouvement (Jérôme Rodrigues et François Boulo). Pour la Suède, le même étalonnage a été retenu : deux experts de l’acceptabilité sociale de la taxation du carbone (Sverker Jagers et Simon Matti) ainsi que le leader du mouvement Bränsleupproret (Peder Blohm Bokenhielm). |

3.3. La taxe carbone est mieux acceptée en Suède qu’en France pour trois raisons

3.3.1. Première raison : la conception de la taxe a été mieux réussie en Suède

Un premier élément pouvant expliquer la meilleure acceptabilité de la taxe en Suède provient de son introduction dans le cadre d’une réforme fiscale d’ensemble, visant à baisser la pression fiscale totale, supprimer ou réduire certaines taxes (comme l’accise énergétique), et en créer de nouvelles moins distorsives, comme la taxe carbone. Cette réforme fiscale était attendue par la population suédoise car les performances économiques du pays étaient médiocres[37], et a donc été très populaire (Ewald et al, 2021). En outre, à partir de 1991, les augmentations graduelles de la taxe carbone ont été combinées à des réductions successives d’impôts, afin de redistribuer les recettes aux ménages. Le premier seuil d’imposition de l’impôt sur le revenu (« grundavdrag ») a été rehaussé à 18 900 SEK tandis qu’un abattement progressif a été introduit pour les revenus imposables. Les cotisations sociales des employés ont également été réduites et l’accise sur l’énergie baissée à nouveau. En conséquence, les ménages[38] ont vu leur pouvoir d’achat augmenter entre 2001 et 2003, période pendant laquelle le taux de la taxe a fortement augmenté (Dupas et Jagorel, 2019).

A contrario en France, la composante carbone a été introduite dans le cadre d’une hausse des prélèvements obligatoires, ciblée sur les ménages (+ 35 Mds € entre 2012 et 2017) (OFCE, 2016). L’augmentation de la composante carbone inscrite dans le PLF 2018 faisait en revanche partie d’une réforme fiscale globale, visant comme en Suède à baisser la pression fiscale totale (-11 Mds €), notamment la fiscalité du capital, tout en renforçant le poids de la fiscalité écologique et en rendant le surcroit de recettes par des baisses d’impôts sur les ménages (taxe d’habitation, bascule de cotisations sociales / contribution sociale généralisée) et des revalorisations de prestations sociales (prime d’activité, revenu de solidarité active, allocation de solidarité aux personnes âgées, allocation aux adultes handicapés). Néanmoins, l’impact de ces mesures a été régressif en 2018, avec une baisse de 0,2% du niveau de vie des 20% des Français les plus modestes tandis que 5% des Français les plus aisés voyaient leur niveau de vie augmenter de 1,6% (Madec, Plane et Sampognaro, 2018). Cela s’explique par un renchérissement des fiscalités écologique[39] et sur le tabac, la hausse de la CSG dès le 1er janvier 2018[40], ainsi que la baisse concomitante de la fiscalité sur le capital (transformation de l’impôt de solidarité sur la fortune en impôt sur la fortune immobilière, introduction du prélèvement forfaitaire unique sur les revenus du capital (Madec, Plane et Sampognaro, 2018). La composante carbone est alors apparue comme « la goutte d’eau qui fait déborder le vase », selon l’expression de François Boulo, explicitant un fort ressentiment de la population, également synthétisé par l’expression suivante : « Vous ne pouvez pas nous coller une taxe supplémentaire qui impacte les plus pauvres alors que vous avez baissé les impôts des riches ». Symétriquement, cette injustice fiscale ressentie s’est télescopée avec un sentiment de dégradation de la qualité de service (publics comme privés), notamment dans les territoires ruraux, comme Jérôme Rodrigues l’a exprimé : « Mais où va l’argent alors que la qualité du service public [n’]arrête pas de se dégrader ? », et qui fait écho à la littérature sur les inégalités territoriales (Algan, Malgouyres, Senik, 2020). Dès lors, il faut retenir comme premier facteur explicatif de la différence d’acceptabilité une sédimentation fiscale ressentie comme injuste en France contre une réforme d’ampleur en Suède visant à baisser la pression fiscale, quand bien même les « paquets fiscaux » (ceux de 1990–1991 et 2001–2003 en Suède et celui de 2017–2018 en France) procédaient de la même logique, celle du green tax shift.

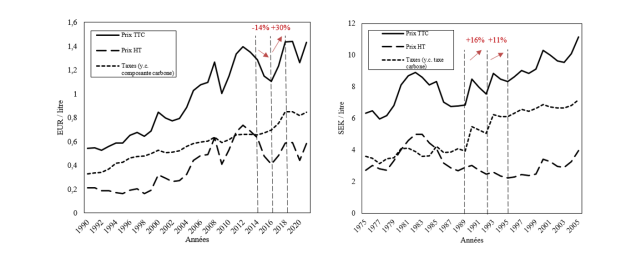

Un second élément de réponse découle du profil des prix à la pompe suite à l’introduction de la taxe. En Suède, le gouvernement baissa l’accise sur l’énergie concomitamment à l’introduction de la taxe carbone pour réduire l’impact à la pompe (cf. figure n° 2) ; il put également compter sur une relative stabilité des prix du pétrole (le prix hors taxe), comme la figure n° 15 l’indique[41]. A l’inverse, en France, le gouvernement ne compensa pas l’introduction de la composante par une baisse de la part socle des TIC (hormis pour 2014), et, en sus, il introduisit un rattrapage de la fiscalité du diesel sur celle de l’essence, qui conduisit à un impact fiscal presque doublé sur le parc diesel, qui représentait près de 62,4% du parc total de voitures particulières en 2014 (Statista, 2021).

Figures 15 et 16. Profil d’évolution des prix du carburant (diesel en France et essence en Suède) après l’introduction de la taxe.

Source : ministère de la transition énergétique (2022), ministère suédois des finances (2022), Agence fiscale suédoise (2022) et Drivkraft Sverige (2022)

Il faut également noter que le projet de relèvement de la composante carbone en 2018 s’inscrivait dans un contexte de haut niveau de taxation effective du carbone sur les carburants, c’est-à-dire en intégrant l’accise, quasiment équivalent à celui constaté en Suède (OCDE, Effective carbon rates, 2018). Même si la taxation des carburants hors composante carbone vise à internaliser les externalités négatives routières (dégradation des infrastructures, bruit, pollution atmosphérique, etc.) plutôt que le changement climatique, elle participe du sentiment d’acceptabilité. S’il est difficile de distinguer l’effet lié à l’évolution de celui du niveau, ces deux effets montrent que la taxation du carbone ne peut se penser indépendamment des autres formes de taxation de l’énergie. A ce titre, le choix suédois de baisser son accise énergétique au moment de l’introduction de la taxe apparait avec le recul comme judicieux.

Ensuite, la trajectoire même de la composante carbone interroge, avec un taux de croissance annuel moyen de près de 59% sur la période 2014–2018, contre 6% en Suède sur la période 1991–2018. Puis, à partir de l’été 2017, le soudain retournement à la hausse du cours mondial du pétrole se superposa et conduisit à une hausse rapide du prix total à la pompe. Ces différents facteurs participent au narratif global : une tarification trop brusque en France, sur un court laps de temps (comme l’indique la figure n° 16, le prix à la pompe du diesel a augmenté de 30% en seulement 2 ans, entre 2016 et 2018, contre 27% en 6 ans en Suède pour l’essence, soit un rythme trois fois plus rapide en France qu’en Suède).

Un quatrième élément explicatif découle du manque de la lisibilité de la composante carbone et de la faible transparence sur l’usage des recettes. En Suède, celles-ci sont versées au budget général, sans aucune affectation, mais le choix a clairement été explicité au public[42]. A contrario, l’existence même – et a fortiori l’usage des recettes qui en découlent – de la composante carbone sont largement ignorés de la population française, comme l’a exprimé avec vigueur Jérôme Rodrigues : « La plupart des Gilets jaunes ne savent même pas qu’il existe une taxe carbone ! ». Dès lors, face à des prix du carburant augmentant « sans raison environnementale identifiée » sous l’effet des taxes sur les carburants, certains Gilets jaunes ont manifesté leur incompréhension quant à la raison présidant à cette augmentation : « Mais que fait-on de cet argent ? »[43].

3.3.2. Seconde raison : les taxes suédoise et française s’inscrivent dans des contextes nationaux différents

L’hypothèse posée en début de partie n’explique néanmoins pas en totalité la différence d’acceptabilité constatée supra.

En particulier, certains facteurs apparaissent spécifiques au contexte national, et invitent donc le décideur public à adapter sa solution de tarification. Sverker Jagers et Simon Matti ont ainsi montré dans une étude récente (Harring, Jagers et Matti, 2018) qui examine quatre pays (Norvège, Suède, Australie, Nouvelle-Zélande) que la culture politique nationale explique une partie significative des facteurs individuels (opinion politique, catégorie sociodémographique, revenu, etc.) qui sont corrélés au soutien ou non à la taxe carbone. Autrement dit, la culture nationale est une variable cachée qui influe fortement sur l’opinion qu’ont les citoyens de la taxe. Ainsi, les pays dont la culture politique est rétive au guidage gouvernemental (Government steering) sont associés à une plus faible acceptabilité des taxes environnementales ; à l’inverse, les pays à la culture politique consensuelle et accoutumée au guidage gouvernemental s’accoutument plus facilement à une taxe carbone. Ce résultat empirique a été confirmé par Peder Blohm Bokenhielm, leader du mouvement Bränsleupproret, pour qui la culture politique suédoise n’est pas adaptée à une mobilisation collective contre la tarification du carbone (« Violence is not a right way to go »). Selon lui, il est au contraire nécessaire de rentrer dans le jeu politique (« Beat the politicians at their own game ») pour mieux obtenir satisfaction (i.e. baisser le prix à la pompe à court terme et obtenir des compensations à la taxation du carbone à long terme). Cette stratégie a été mise en pratique à la suite de l’élection en septembre 2022 d’une coalition allant de la droite à l’extrême-droite, dont les partis avaient repris pendant la campagne électorale la revendication de Peder Blohm Bokenhielm de baisser fortement le prix des carburants (de 45 centimes pour les conservateurs à 1 € pour les démocrates suédois). La baisse inscrite en projet de loi de finances a néanmoins été de bien moindre ampleur (1,3 centimes pour l’essence et 3,6 centimes pour le diesel), provoquant l’ire du mouvement de Peder Blohm Bokenhielm, qui menace désormais de créer un parti politique pour porter ce programme sans intermédiation politique (Hivert, 2022).

Une autre étude (Davidovic et Harring, 2019) met en évidence deux autres facteurs pour expliquer la variabilité nationale au consentement à la taxe : la qualité de la gouvernance et la confiance dans les institutions politiques. Les auteurs expliquent cette corrélation car la population vivant dans des pays à faible qualité de gouvernance ou qui entretiennent une faible confiance dans leurs institutions politiques, comme c’est le cas pour la France relativement à la Suède[44], sont plus prompts à penser que les recettes de la taxe seront dilapidées ou volées en raison de la corruption, ou encore que le système fiscal comporte des failles permettant l’évasion fiscale et dont résulterait une charge fiscale tombant de manière disproportionnée sur les plus modestes. Ainsi, Jérôme Rodrigues a fait part, au cours de l’entretien, de son énervement concernant le système socio-fiscal géré par les administrations publiques (« Mais que fait-on de l’argent ? Les politiques ne savent pas le gérer (sic) » ; « On ne contrôle pas ce qui est fait de l’argent » ; « Ce sont les députés qui votent les niches fiscales »).

Symétriquement, dans les pays à faible qualité de gouvernance et à haute défiance, les citoyens sont plus prompts au recours à l’outil réglementaire « punitif », d’une part car ne se pose pas le problème évoqué supra d’affectation des recettes, et d’autre part car le faible niveau de confiance s’étend également envers les autres citoyens, qui sont suspectés de ne pas respecter les incitations (Aghion et al., 2010). Dès lors, plus le niveau de confiance est bas, plus il est nécessaire d’être transparent sur l’usage fait des ressources collectées.

3.3.3. Troisième raison : certains facteurs de non-acceptabilité communs entre la France et la Suède se sont exprimés différemment

Enfin, il a paru nécessaire de considérer des facteurs communs de non-acceptabilité entre la France et la Suède, mais qui s’exprimeraient de manière différenciée entre les deux pays.

Le premier facteur est la mauvaise compréhension du signal-prix par la population. Sverker Jagers et Simon Matti l’ont mis en évidence en montrant que le soutien à la taxation du carbone augmentait lorsqu’on expliquait aux gens sa logique pigouvienne (en leur donnant le choix entre soutenir une taxe uniforme ou une taxe ciblant uniquement les pollueurs). En outre, la littérature a également mis en évidence que lorsque les gens comprennent le signal-prix, ils tendent à s’exclure du périmètre des pollueurs recourant aux énergies fossiles. Ce sentiment est résumé par une phrase de François Boulo : « Les Gilets jaunes ne sont pas contre le principe d’une taxe qui oriente les comportements… mais l’impact carbone n’est pas le même entre un pauvre et un riche…on ne s’en prend pas à ceux qui polluent le plus ». Dès lors, quand bien même la pollution relative est bien prise en compte par la taxe (puisqu’elle est assise sur les quantités), elle est considérée comme injuste quand elle n’est pas tout simplement incomprise. La mauvaise compréhension du signal-prix a pu être renforcée en France puisque le gouvernement n’a pas cherché à expliciter systématiquement l’objectif comportemental de la taxe, le dissimulant à plusieurs reprises derrière un objectif de rendement fiscal pour prévenir tout contentieux juridique.

L’autre facteur commun aux deux pays mais s’étant exprimé plus fortement en France est le reproche selon lequel les revenus de la taxe ne servent pas à financer la décarbonation des secteurs sur lesquels son assiette est construite, i.e. elle ne sert pas à financer des alternatives non carbonées que les ménages pourraient utiliser pour ne pas être pénalisés par la taxe. Il est vrai qu’aujourd’hui, il n’existe aucun mécanisme, ni en Suède ni en France, d’affectation des recettes à des dépenses environnementales. Cette limite a été mentionnée tant par François Boulo, Jérôme Rodrigues que Peder Blohm Bokenhielm. Ce dernier a notamment pointé le fort impact distributif de la taxe en Suède en fonction des régions, du fait des coûts de transport et de chauffage très élevés dans le nord du pays et de la centralisation des services publics dans les plus grandes localités du pays. Du fait de la faible élasticité de la demande de carburant au prix à court terme, qui est d’environ –0,25 et –0,35 en France (Calvet et Marical, 2011), les ménages se sont retrouvés dans une situation contrainte, sans réelle possibilité de substitution de leurs équipements. En réalité, des aides gouvernementales existent pour basculer à la mobilité ou au chauffage bas-carbone, mais ces derniers sont souvent considérés comme trop chers par les ménages modestes. A l’évidence, cette dimension de non-acceptabilité a davantage joué en France qu’en Suède. Le gouvernement suédois a en effet mis en place des politiques volontaristes pour offrir des alternatives reposant sur les biocarburants (moins taxés), comme les réseaux de chaleur urbains fonctionnant à la biomasse ou encore les biocarburants automobiles (Åkerfeldt et Hammar, 2015).

4. Créer les conditions d’un nouveau cadre français et européen de tarification carbone, lisible, efficace, efficient et socialement juste

Sur la base des constats empiriques dressés dans les deuxième et troisième parties de la note, la section suivante propose une reprise de la trajectoire de tarification carbone en France, sur la base de principes forts visant à combiner lisibilité et prévisibilité pour l’acteur économique, efficacité environnementale et efficience économique pour atteindre nos objectifs climatiques au moindre coût, et enfin justice sociale pour emporter l’adhésion des ménages. Une articulation avec le projet de la Commission européenne d’extension du SEQE aux transports et aux bâtiments est enfin proposée.

4.1. Rendre lisible et prévisible la tarification du carbone comme préalable à son redémarrage

4.1.1. Améliorer la lisibilité de la taxation du carbone en la transformant en une taxe à part entière

Une grande faiblesse de la composante carbone française, qui a été pointée à de nombreuses reprises durant l’enquête qualitative, réside dans le manque de lisibilité de la tarification. Pourtant, sa lisibilité est une condition impérative de son succès. C’est d’abord un impératif éthique de transparence vis-à-vis de la population qui s’applique aux décideurs publics et qui conditionne la confiance que les citoyens éprouvent envers le système fiscal. C’est également la condition d’efficacité du signal-prix, d’autant plus que de multiples études ont montré que l’élasticité prix de la demande de carburants était plus forte dans le cas d’une variation de fiscalité que du prix hors-taxe[45]. En matière d’acceptabilité sociale, la lisibilité du niveau de tarification est le prérequis de l’affectation ou du recyclage des recettes puisque leur provenance doit être identifiée. Enfin, la lisibilité de la tarification carbone protège du risque contentieux. La jurisprudence du juge constitutionnel montre que ce dernier apprécie l’adéquation d’une taxe environnementale avec le principe d’égalité relativement à l’explication de son objectif comportemental : pour cela, il se fonde sur les travaux préparatoires (exposé des motifs, étude d’impact, débat parlementaire), qui sont autant d’occasions pour le législateur de définir de manière claire l’objectif comportemental et incitatif de la taxe. Dès lors, il ne parait plus nécessaire de « maintenir dans l’ombre des accises » la fiscalité carbone.