Baisse des prix du pétrole : aubaine économique, défi écologique

Dans cette étude, Terra Nova cherche à comprendre les raisons de l’effondrement des cours du pétrole au second semestre 2014, toujours à des niveaux très bas, et formule des propositions pour que cette situation ne freine pas la poursuite de la transition énergétique.

Les cours pétroliers se sont effondrés au second semestre 2014 et demeurent aujourd’hui à des niveaux très bas. Cette situation est hautement favorable aux pays importateurs de pétrole et notamment à la France, dont la facture énergétique s’est trouvée soudainement allégée. Les effets sur notre économie sont bienvenus, mais la durée de cette période de faibles prix dépendra des déterminants mondiaux de l’offre et de la demande de pétrole, chargés d’incertitude. Le contexte est celui d’un « coup de pouce » à exploiter au mieux et non celui d’un changement des fondamentaux de l’énergie.

Les perspectives de ralentissement de la croissance mondiale et la diminution de l’intensité en pétrole de cette croissance – en Chine notamment – ont joué défavorablement sur la demande de pétrole, alors que l’offre de pétrole continuait de croître considérablement. Le développement vertigineux des extractions de pétrole de schistes aux États-Unis en constitue assurément l’une des principales causes, et la décision de l’Arabie Saoudite de ne pas réduire sa production n’a pas inversé cette tendance.

Les importations nettes de pétrole coûtent environ 52 milliards d’euros par an à la France. Le faible niveau des cours pétroliers – s’il se maintenait – permettrait à court terme des économies de plus de 25 milliards d’euros et un spectaculaire redressement de la balance commerciale. Les ménages, notamment les moins aisés, seraient les premiers bénéficiaires de cette situation. Les effets bénéfiques se propageraient progressivement à l’ensemble de l’économie : d’ici 2 à 3 ans, le PIB pourrait gagner environ 0,4 point grâce à la seule baisse des prix du pétrole et plus de 150 000 emplois seraient créés.

Les effets favorables à court terme de la chute des cours du pétrole ne doivent cependant pas conduire à se détourner d’enjeux énergétiques de long terme : maîtrise de la demande, changement climatique, dépendance aux hydrocarbures, etc. Une remontée à moyen terme des cours pétroliers – notamment sous l’effet d’un ajustement de la production – combinée à une dégradation de la parité euro/dollar, pourrait propulser le prix du pétrole à des niveaux jamais atteints. L’action publique doit résolument profiter de cette conjoncture favorable pour préparer l’avenir de façon responsable, en incitant à la poursuite de la transition énergétique.

Dans la conjoncture actuelle, il convient de trouver le juste équilibre entre relance de l’économie, réduction des déficits publics et maintien des signaux économiques en faveur de la transition énergétique. C’est pourquoi Terra Nova propose de :

- Réformer la fiscalité énergétique pour inciter les ménages et les entreprises à se prémunir contre les futures hausses du pétrole et favoriser la transition énergétique. Une action harmonisée au niveau européen permettrait en outre de faire de la réforme de la fiscalité énergétique un outil vertueux de réduction des déficits publics.

- Affecter les gains pour l’État tirés de la baisse du pétrole pour moitié au désendettement et pour moitié à un « fonds vert » ayant pour objet d’investir dans la transition énergétique et les infrastructures de transport et auquel pourraient ainsi être dotés plus de 3Mds€ par an.

- Accompagner ménages et entreprises dans la transition énergétique, en réformant le bonus-malus automobile et la fiscalité appliquée aux entreprises en matière d’achat de carburants et de véhicules.

Les deux chocs pétroliers de 1973 et 1979, multipliant par plus de 10 le prix du baril de pétrole, ont sonné avec fracas le glas des Trente Glorieuses, ouvrant une longue phase d’inflation galopante [1] et de ralentissement de la croissance en France. Si les effets néfastes sur l’ensemble de l’économie d’une forte hausse des cours pétroliers ne sont plus à démontrer, il n’est pas évident qu’une baisse soudaine ait des effets bénéfiques symétriques. Pour un pays importateur comme la France, un renchérissement du baril de pétrole a pour conséquence immédiate de rendre certaines activités non rentables et de réduire le pouvoir d’achat des ménages, constituant ainsi une puissante – mais douloureuse – incitation à réorganiser l’économie et à la transformer. À l’inverse, la baisse des cours pétroliers génère à court terme un surplus de richesse pour la plupart des acteurs… mais n’aura d’effets positifs à plus long terme que si celui-ci, a priori provisoire, est judicieusement exploité.

Introduction : L’effondrement des cours du pétrole change la donne économique

Le cours du pétrole a connu une violente chute au second semestre de 2014, passant de 112 $ au 1er juin [2] 2014 à 50 $ à mi-janvier 2015, soit un recul de 55 % en à peine plus de 6 mois. La baisse, légèrement plus faible en euros sous l’effet du rééquilibrage de la parité euros / dollars, reste toutefois majeure (prix divisés par deux sur la période). Avec quelles conséquences sur l’économie ?

Prix du baril de pétrole brent (en dollars)

Source : U.S. Energy Information Administration

La chute des cours pétroliers produit des effets immédiats sur tous les acteurs économiques, en induisant une importante redistribution de richesse des pays exportateurs vers les pays importateurs. Alors que les premiers voient s’affaiblir une source de revenus parfois prépondérante dans leur économie, ou voient certaines méthodes d’extraction ou certaines exploitations de gisements devenir non rentables, les seconds bénéficient d’un allègement de leur facture énergétique. Les effets à moyen et long terme sont cependant plus complexes et dépendront aussi bien de la durée de la baisse que des politiques publiques mises en place.

Cette évolution des cours du pétrole conduit à s’interroger sur les fondamentaux d’une matière première clé dans le fonctionnement de l’économie mondiale. S’il est en effet possible de mettre en évidence des facteurs objectifs expliquant la baisse des cours du pétrole, celle-ci surprend par son ampleur. La tendance globale tient vraisemblablement à un fort développement de l’offre, sans rapport avec la faible croissance de la demande.

Ce « choc d’offre » serait le fait de plusieurs acteurs, notamment [3] :

Les États-Unis, où les investissements massifs dans l’extraction des hydrocarbures de schistes entraînent une forte croissance de la production ;

L’Arabie Saoudite, qui a décidé en 2014 – comme elle l’avait déjà fait en 1985 – de ne pas jouer le rôle de « variable d’ajustement » ( swing producer ) au sein de l’Organisation des pays exportateurs de pétrole (OPEP) [4] , et de maintenir sa production ;

Plus marginalement, la Libye dont la production de pétrole a repris plus rapidement que prévu et l’Irak dont la production résiste malgré la situation politique.

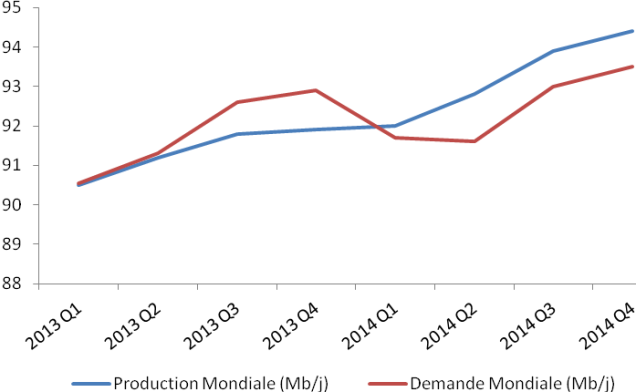

Évolution de l’offre et de la demande mondiales de pétrole en millions de barils par jour (Mb/j)

Source : Agence internationale de l’énergie

Le ralentissement de la croissance mondiale est un facteur d’explication de la baisse du prix du pétrole mais ne l’explique pas à lui seul, notamment parce que les autres matières premières n’ont pas connu de chute aussi marquée. La présente note s’attache à décrire les évolutions fondamentales de l’équilibre offre/demande à l’échelle mondiale qui sous-tendent la baisse des cours mais également à analyser le rôle de la financiarisation croissante des marchés pétroliers dans l’ampleur de la baisse constatée.

Les conséquences des prix bas actuels ne seront pas les mêmes pour les différents acteurs de la scène pétrolière que sont les pays producteurs de pétrole et leurs compagnies nationales – fortement affectées par la baisse des prix – les grands groupes pétroliers internationaux (« majors ») – qui peuvent disposer de sources de production relativement peu coûteuses ou amorties – ou encore les producteurs de pétrole de schistes américains. On peut néanmoins noter dès à présent que les cycles d’investissement sont plus courts dans le cas de ces derniers, augurant d’une correction plus rapide sur ce segment en période de prix bas : les producteurs de pétrole de schistes pourraient désormais jouer le rôle de producteurs marginaux, ce qui pourrait marquer une évolution structurelle dans la formation des prix du pétrole [5] .

Si la baisse du prix du pétrole était durable – ou du moins si les niveaux des prix demeuraient significativement inférieurs à ceux projetés il y a encore un an – les conséquences sur l’économie seraient profondes. Mais une chute temporaire des prix, qui est l’hypothèse la plus probable compte tenu du vraisemblable ajustement de la production, représenterait tout de même un catalyseur inespéré, en période de stagnation démographique et en l’absence de choc technologique. Cependant, la baisse des cours pétroliers pourrait inciter les consommateurs à repousser des investissements permettant de réduire la consommation de pétrole. Des outils de politique publique adaptés doivent donc être mis en place pour inciter les consommateurs à mener à bien les investissements nécessaires pour se protéger de la volatilité des prix et réussir la transition énergétique. Cela ne pourra toutefois se faire qu’au prix d’un véritable changement de logique : la fiscalité énergétique et environnementale doit cesser d’être un simple moyen d’ajustement budgétaire, pour devenir – enfin – un outil au service de la transition énergétique.

Partie 1 – les déterminants de la chute des cours pétroliers

1.1 – La baisse des cours du pétrole a été causée par l’évolution des anticipations de demande, conjuguée à un excédent d’offre et amplifiée par les décisions des acteurs financiers

1.1.1 – L’évolution des fondamentaux pétroliers : ralentissement de la demande et excédent d’offre

La baisse des cours du pétrole au deuxième semestre 2014 résulte d’importantes évolutions des fondamentaux pétroliers, tant sur le plan de la demande que sur celui de l’offre.

L’année 2014 a ainsi été marquée par le ralentissement de la croissance chinoise, qui s’est établie à 7,4 %, soit l’augmentation la plus faible depuis 1990 [6] . C’est la première fois depuis seize ans que l’objectif de croissance fixé par le gouvernement chinois n’est pas atteint. Les prévisions du FMI concernant la croissance chinoise dans sa mise à jour du World Economic Outlook de janvier 2015 laissent envisager une poursuite de ce ralentissement, avec des taux de croissance pour 2015 et 2016 estimés à respectivement 6,8 % et 6,3 %, soit des taux inférieurs de 0,3 point de pourcentage aux prévisions de juillet 2014 [7] .

Si la demande chinoise de pétrole s’est accrue de 0,27 million de barils par jour (Mb/j) en 2014, soit environ la moitié de l’augmentation de la demande mondiale de pétrole, cette augmentation représentait une hausse de seulement 2,7 % par rapport à 2013, la plus faible depuis vingt ans. Il convient de noter que cette croissance modérée traduit non seulement le ralentissement de la croissance du PIB chinois, mais également une diminution de l’intensité en pétrole de l’économie chinoise. La quantité de pétrole nécessaire à la production d’une unité de PIB s’est ainsi réduite d’entre 3 % et 6 % par an durant les dix dernières années [8] . Cette diminution s’explique notamment par les gains d’efficacité énergétique réalisés dans le transport et l’industrie, alors que le gouvernement chinois cherche à diversifier l’économie du pays et à diminuer le poids de l’industrie lourde. Les gains d’efficacité énergétique, ainsi que l’évolution du secteur énergétique chinois vers un moindre usage du charbon, contribuent ainsi à limiter les émissions chinoises de CO2 : celles-ci ont baissé en 2014 par rapport à l’année 2013 (-2 %), pour la première fois depuis 2001 [9] .

À l’échelle mondiale, les prévisions concernant la croissance économique pour 2015 et 2016 s’établissent quant à elles à 3,5 % et 3,7 % respectivement, en baisse de 0,5 point de pourcentage par rapport aux prévisions de juillet 2014. La tendance à la diminution de l’intensité en pétrole de la croissance observée en Chine est en outre conforme à celle observée à l’échelle mondiale, qui est en baisse continue depuis 1980.

Intensité en pétrole de la consommation énergétique et de la croissance au niveau mondial

Source : Banque Mondiale, Global Economic Prospects, Janvier 2015

La dégradation des perspectives de croissance mondiale – et notamment chinoise – à court et moyen-terme, s’ajoutant à la tendance à la baisse continue de l’intensité en pétrole de la croissance, s’est traduite par des anticipations d’une demande de pétrole structurellement plus faible qu’auparavant. Au-delà de faible croissance de la demande de pétrole sur la seule année 2014, les anticipations de persistance d’une faible demande dans les années à venir ont dès lors constitué l’un des facteurs clés permettant d’expliquer la baisse des prix.

Sur le plan de l’offre, le principal facteur explicatif réside dans l’augmentation considérable de la production de pétrole aux États-Unis, désormais premier pays producteur au monde, en raison du développement du pétrole de schistes. Ainsi, d’après les chiffres de l’Agence internationale de l’énergie [10] (AIE) la production de pétrole mondiale a augmenté entre 2013 et 2014 d’environ 1,9 millions de barils par jour (passage de 91,4 à 93,3 Mb/j), dont 1,6 million de barils par jour aux États-Unis et au Canada. Entre 2012 et 2013, la hausse de la production mondiale n’avait été que de 0,5 million de barils par jour.

Dans le même temps, la croissance de la demande a été de seulement 0,6 millions de barils par jour entre 2013 et 2014 (de 91,8 à 92,4 millions de barils par jour), très inférieure à la fois aux prévisions et à la croissance de la demande entre 2012 et 2013 (+ 1,2 Mb/j). Malgré certains risques persistants, liés à des facteurs géopolitiques (Irak, Libye) et pesant sur la production mondiale, le déséquilibre offre/demande a dès lors provoqué la chute des cours au deuxième semestre 2014.

Du côté de l’OPEP, aucune décision d’ordre politique n’est venue remettre en cause la baisse des prix du pétrole. Ainsi, les membres de l’organisation réunis à Vienne le 27 novembre 2014, n’ont décidé d’aucune réduction coordonnée de leur production, soulevant de nouvelles questions quant à la capacité de l’organisation à influencer les cours du baril de pétrole. L’Arabie Saoudite, désormais deuxième producteur mondial de pétrole derrière les États-Unis (mais avec des coûts de production beaucoup plus faibles), a refusé d’ajuster seule sa production pour soutenir les prix, décidant au contraire de maintenir ses parts de marché. Elle a fait en cela un choix semblable à celui qu’elle avait effectué en 1985 et qui avait mené au contre-choc pétrolier de 1986, les mêmes causes déclenchant d’ailleurs les mêmes effets : des accusations émanant des pays les plus dépendants budgétairement des revenus pétroliers, dénonçant une action coordonnée entre l’Arabie Saoudite et les États-Unis afin de leur porter préjudice. S’il ne fait pas de doute que l’affaiblissement de l’Iran et de la Russie peut servir à la fois les intérêts géopolitiques américains et saoudiens, on peut cependant arguer que l’Arabie Saoudite avait de toute façon un intérêt économique à maintenir sa production et ses parts de marchés : réduire unilatéralement sa production, comme elle l’avait fait avant 1985, ne garantirait pas nécessairement une remontée des cours suffisante pour maintenir ses revenus.

1.1.2 – La baisse des cours a été accentuée par la financiarisation des marchés pétroliers

Si les éléments fondamentaux précédemment cités permettent d’expliquer le mouvement de baisse des cours du pétrole, l’ampleur de celui-ci conduit néanmoins à s’interroger sur le rôle joué par la financiarisation des marchés pétroliers.

Cette dernière a été marquée par le développement de marchés à terme, donnant ainsi aux producteurs de pétrole accès à des produits financiers de couverture pour s’assurer à l’avance d’un certain prix de vente de leur production (les « futures », « forwards »…), et ainsi se protéger de la variation des cours. Symétriquement, les consommateurs de pétrole peuvent quant à eux avoir intérêt à s’assurer d’un certain prix d’achat du pétrole, pour se protéger, eux aussi, de la variation des cours (par exemple, des compagnies aériennes cherchant à se prémunir d’une augmentation des prix du carburant). Les marchés financiers permettent ainsi la couverture mutuelle de ces risques opposés.

Si la présence de spéculateurs sur les marchés pétroliers accroît la liquidité de ceux-ci, au moins hors périodes de crise, elle entretient également la volatilité des prix du pétrole. Celle-ci peut en outre être accentuée par la propension des acteurs de marché à privilégier les informations allant dans le sens de la tendance en cours (hausse ou baisse), et à négliger les informations allant en sens contraire.

En période de baisse de prix, les acteurs financiers semblent agir de manière pro-cyclique : les fonds spéculatifs (« hedge funds ») ont ainsi réduit leurs positions, qui étaient nettement « longues » (c’est-à-dire que globalement ils pariaient sur la hausse des cours pétroliers), de 60 % entre juillet et septembre 2014, soit l’équivalent net de 400 millions de barils [11] . À titre de comparaison, l’excédent mondial de production par rapport à la demande avoisinait 1 million de barils par jour en 2014. Dès lors, le comportement des hedge funds a significativement accentué le mouvement de baisse des prix.

Selon un récent rapport de la Banque des règlements internationaux (BRI) [12] , l’autre versant des liens entre marchés financiers et marchés pétroliers réside dans la structure de financement des producteurs de pétrole, et particulièrement des sociétés productrices de pétrole de schistes. Celles-ci affichent en effet un fort taux d’endettement, et se financent notamment en émettant des obligations à haut rendement (« junk bonds »). Or, en raison de la chute des cours, les écarts de rendements (« spreads ») entre les obligations dites sûres et les obligations risquées à haut rendement sont passés de 3,3 % en juin 2014 à 8 % en janvier 2015. De plus, la chute des cours a dégradé la valeur des réserves pétrolières, qui servent de collatéral aux dettes contractées par les compagnies pétrolières auprès des banques. De manière générale, la chute des cours entraîne une hausse des coûts de financement et de refinancement, et pourrait inciter les producteurs à se reporter sur de nouvelles sources de financement, par exemple par un recours plus important au prépaiement (c’est-à-dire à la vente anticipée d’une production future, en échange d’un versement de fonds immédiat), qui pourrait à son tour concourir à la baisse des prix.

1.2 – L’ajustement partiel à court-terme de la production suite à la chute des prix, principalement en Amérique du Nord, devrait entraîner une remontée des cours

1.2.1 – Les pays producteurs de pétrole sont durement touchés par la baisse des cours, mais l’OPEP n’a pas décidé de réduire sa production

La chute de 60 % des cours du pétrole devrait avoir un impact considérable sur l’économie des pays producteurs de pétrole : on estime en effet qu’une baisse de 10 % du prix du pétrole conduit, suivant les pays producteurs, à une chute de PIB comprise entre 0,8 % et 2,5 % l’année suivante. Celle-ci réduit à son tour les rentrées fiscales et peut conduire à des politiques de rigueur budgétaire, qui aggravent à leur tour la récession.

Les ventes de pétrole brut représentent en outre une part très importante des exportations des principaux pays exportateurs de pétrole, ainsi que de leurs rentrées en devises étrangères : la chute des cours du brut conduit donc à une dégradation de la balance commerciale et de la balance des paiements, dont le rétablissement peut nécessiter une contraction des importations ou une dévaluation de la monnaie. Ces conséquences peuvent être atténuées pour les pays disposant d’un fonds souverain – qui permet de diversifier les recettes d’un pays en ne les faisant pas dépendre uniquement du pétrole – ou d’importantes réserves de changes. À ce titre, le Koweït, les Émirats Arabes Unis ou la Norvège sont relativement protégés par la taille de leurs fonds souverains, qui représentent chacun plus de deux fois leur PIB respectif. L’Arabie Saoudite, avec plus de 732 milliards de dollars investis via son fonds souverain, est elle aussi largement protégée des impacts de la chute des cours.

Rôle du pétrole dans l’économie de pays producteurs

Prix du pétrole ($/baril) nécessaire à l’équilibre des finances publiques (2014) | Rente pétrolière [13] (%PIB) (2012) | Part des exportations d’hydrocarbures dans les exportations totales (2012) | Part des exports dans le PIB (2012) | |

Libye | 184 | 52 % | 98 % | - |

Iran | 130 | 22 % | 70 % | - |

Nigeria | 123 [14] | 15 % | 84 % | 31 % |

Russie | 118 | 14 % | 71 % | 30 % |

Venezuela | 118 | 27 % | 95 % | 26 % |

Algérie | 113 | 17 % | 97 % | 38 % |

Iraq | 109 | 46 % | - | 45 % |

Arabie Saoudite | 86 | 46 % | 88 % | 54 % |

Émirats Arabes Unis | 74 | 22 % | - | 98 % |

Norvège | 40 [15] | 9 % | 70 % | 41 % |

Source : OFCE [16]

La gravité de la baisse des prix du pétrole en termes d’équilibre budgétaire et de balance des paiements dépend prioritairement des politiques budgétaires menées avant la chute brutale des cours. Ainsi, après trois années de prix au-dessus des 100 $ par baril, nombre de pays producteurs ont mis en place des politiques redistributives – notamment sous forme de prestations sociales – dont le maintien nécessite un pétrole cher. Ces prestations venaient par ailleurs s’ajouter à des subventions existantes et parfois massives des carburants (pouvant atteindre jusqu’à 5 % du PIB). La chute des cours offre toutefois la possibilité de supprimer ces subventions à un coût social et politique limité, en ne répercutant qu’une petite partie de la baisse des cours du pétrole : c’est le cas de l’Indonésie, qui a supprimé au 1er r janvier 2015 toute subvention sur l’essence, tout en réduisant son prix de 10 %.

Dans ce contexte, la Libye, l’Irak, le Nigéria, l’Iran, la Russie ou encore le Venezuela apparaissent parmi les pays les plus vulnérables à la chute des cours. Nous nous intéresserons plus particulièrement à la situation de ces trois derniers pays.

La dépendance de l’économie russe aux exportations d’hydrocarbures, principale source du rétablissement de son économie au cours des années 2000, l’a rendue particulièrement vulnérable au retournement des cours du brut. Cette vulnérabilité est renforcée par l’indexation de nombre des contrats d’exportations gaziers sur le cours du pétrole : c’est l’intégralité des exportations d’hydrocarbures russes qui se trouve affectée. Combinée aux sanctions financières occidentales mises en œuvre en raison du rôle de la Russie dans le conflit en Ukraine, la chute des prix du pétrole a provoqué un effondrement du rouble en décembre 2014. Par ailleurs, avec un seuil d’équilibre budgétaire estimé à 118 $/baril pour l’année 2014, les cours actuels ont contraint la Russie à l’austérité budgétaire. Toutefois, malgré sa vulnérabilité, la Russie dispose d’importantes réserves de change (313 milliards de dollars fin février 2015), qui lui ont permis de réduire la chute du rouble : à un coût élevé toutefois, puisque ses réserves ont fondu de 135 milliards de dollars en un an (soit plus d’un tiers).

Au Venezuela, les recettes issues du secteur pétrolier tiennent une place centrale dans l’équilibre budgétaire du pays – notamment dans le financement des nombreux programmes sociaux mis en place au cours des années 2000 [17] . Avec un seuil d’équilibre budgétaire estimé à 118 $/baril en 2014, identique à celui de la Russie, le Venezuela se trouve lui aussi contraint à des coupes budgétaires drastiques. Toutefois la situation du pays est autrement plus critique : les hydrocarbures représentant plus de 95 % des exportations totales, ils constituent également la seule source de devises étrangères du pays. En plus de la crise budgétaire, le Venezuela se retrouve désormais confronté à une crise de balance des paiements. Ses réserves de changes étaient réduites à 22 milliards de dollars fin janvier 2015. Le pays a conclu l’année 2014 sur une contraction de 2,8 % de son économie, alors que l’inflation dépassait les 64 %. La situation du pays est encore aggravée par la nature du pétrole produit au Venezuela : constitué principalement de pétrole lourd, plus difficile à raffiner que le « light sweet crude » conventionnel, il est vendu à un prix réduit sur les marchés mondiaux [18] – à 38 $ en janvier 2015 [19] , contre plus de 50 $ pour le Brent. La chute des cours du brut a frappé une économie déjà fragile : le FMI prévoit une récession de 7 % en 2015, qui pourrait déstabiliser le pays politiquement et le plonger plus profondément encore dans la crise.

En Iran, la chute des cours vient frapper le pays après que les sanctions internationales liées à la poursuite de son programme nucléaire ont déjà grandement réduit ses exportations de pétrole : de 118 milliards de dollars au cours de l’année fiscale 2011/2012, les recettes pétrolières ont chuté à 63 milliards en 2012/2013, et 56 milliards en 2013/2014 [20] . Les sanctions internationales affectent le secteur pétrolier tant par l’interdiction des importations de pétrole iranien que par les restrictions sur l’accès aux marchés financiers imposées aux entreprises iraniennes. En raison de leur âge et de leur configuration géologique, les gisements iraniens souffrent d’un taux de déclin important de leur production (estimé entre 8 % et 11 % par an [21] ), et nécessitent donc un flux d’investissements continu pour maintenir la production. Les sanctions ont tari ces investissements, accentuant la chute de la production iranienne, tombée de 4,2 millions de barils par jour en 2011 à 3,2 millions de barils par jour en 2013. La chute des cours du pétrole vient donc toucher une industrie pétrolière et une économie déjà fragilisées. Le gouvernement iranien a entrepris de ramener son budget 2015 en ligne avec la nouvelle donne pétrolière – il est peut-être toutefois resté trop optimiste, tablant sur un cours moyen du Brent de 72 $ [22] . L’accord préliminaire sur le nucléaire iranien, conclu le 2 avril 2015 entre l’Iran et le groupe de pays dit « 5+1 » (États-Unis, Russie, Chine, France, Royaume-Uni et Allemagne) pourrait néanmoins changer la donne. Il prévoit la levée progressive des sanctions affectant l’économie iranienne en cas d’accord définitif : l’Iran pourrait alors être en capacité d’augmenter ses exportations de l’ordre d’1 million de barils par jour, accroissant dès lors l’excédent d’offre au niveau mondial et participant à maintenir les cours du pétrole bas. Compte tenu des incertitudes pesant sur la signature d’un accord définitif, les capacités de production iraniennes et le temps nécessaire à la reprise des exportations (celles-ci reviendraient à la normale au plus tôt en 2016), la baisse des prix du pétrole constatée à la signature de l’accord est cependant restée mesurée.

Malgré ces conséquences économiques et budgétaires considérables pour certains de ses membres, l’OPEP n’a décidé d’aucune réduction conjointe de sa production dans le but de soutenir les cours, comme évoqué supra . La situation financière très dégradée de certaines compagnies nationales, en particulier celles dont les coûts de production sont les plus élevés, devrait les conduire à réduire les investissements. Cela ne devrait cependant pas avoir d’impact immédiat sur la production.

1.2.2 – Les reports d’investissements annoncés par les majors pétrolières reflètent une volonté de maintenir leurs réserves de trésorerie plutôt que de rééquilibrer l’offre à court-terme

La chute brutale des prix du pétrole a conduit l’industrie pétrolière à annoncer immédiatement une réduction de ses investissements, qui avaient considérablement augmenté au cours de la décennie précédente :

Royal Dutch Shell a annoncé une baisse de 15 milliards de dollars de ses investissements sur les trois prochaines années.

Total prévoit de réduire ses investissements de 10 % en 2015.

Conoco-Philips va réduire ses investissements de 30 % en 2015 [23] .

Le secteur canadien du pétrole dans son ensemble devrait diminuer ses investissements de 33% en 2015 [24] .

Les entreprises de services pétroliers (qui réalisent notamment les études, la conception et les travaux de construction nécessaires à l’exploitation des champs) sont également touchées. Schlumberger a annoncé le licenciement de 20 000 personnes, soit 15 % de ses effectifs totaux.

Selon un rapport de Goldman Sachs [25] , les majors du pétrole devraient réduire leurs investissements de 30% pour rester profitables en 2015, et plus de 930 milliards de dollars d’investissements pétroliers précédemment prévus à travers le monde ne seraient plus rentables si le prix du baril restait inférieur à 70 dollars [26] . Ces investissements avaient été rendus nécessaires par la baisse de la production de pétrole conventionnel depuis son pic historique atteint en 2005 [27] – qui ne sera probablement jamais dépassé. Pour continuer à accroître l’offre, l’industrie a dû développer de manière croissante les gisements de pétrole non conventionnel, au premier rang desquels le pétrole de schistes (« tight oil ») américains, mais aussi les sables bitumineux de l’Alberta au Canada, les pétroles extra-lourds du Venezuela, ou encore des gisements conventionnels plus coûteux, comme le pétrole off-shore en eaux profondes du Mexique et du Brésil. Ces pétroles non-conventionnels et conventionnels off-shore en eaux profondes ont en commun d’être bien plus coûteux à produire, et pour certains présentent des coûts de développement très importants (sables bitumineux en particulier) : ceci explique notamment pourquoi les investissements des principales compagnies pétrolières mondiales sont passés de 500 milliards en 2010 à près de 700 milliards de dollars en 2014.

La dimension temporelle de l’effet des reports d’investissements annoncés doit cependant être soulignée : ces derniers ne seraient en effet entrés en production que dans plusieurs années. Leur report n’influence donc pas l’équilibre offre/demande à court-terme. Ces reports traduisent plutôt une volonté des compagnies pétrolières de maintenir leur trésorerie, alors que leurs revenus sont très affectés par la chute des cours. Les sociétés pétrolières ont également annoncé des programmes visant à réaliser des gains de productivité et à diminuer leurs coûts d’exploitation.

À court-terme, le rééquilibrage de l’offre devrait surtout provenir de la diminution de la production non-conventionnelle. La production mondiale n’a pu augmenter ces trois dernières années que grâce aux pétroles de schistes américains – hors production américaine, la production mondiale de brut est passée de 70,2 millions de baril par jour en janvier 2011 à 68,1 millions de barils par jour en mai 2014. Avec la chute des cours, la profitabilité du pétrole de schistes ainsi que celle des autres projets non conventionnels à travers la planète est remise en cause. Ces gisements souffrent en effet de taux de déclin par puits très élevés : si, faute de financement, le forage de nouveaux puits est interrompu, la production agrégée se réduira rapidement et les États-Unis perdront leur place de premier producteur mondial.

Même si le problème y est bien moins aigu, il faut toutefois souligner que les gisements conventionnels ne sont pas protégés de ce phénomène : en l’absence de nouveaux investissements, leur production diminuera également (les taux de déclin observés sur les gisements conventionnels existants ne cessent d’augmenter : ils ont été estimés à plus de 4 % par an en 2013 [28] ), particulièrement dans les zones où les coûts de production sont élevés, comme en Mer du Nord.

1.2.3 – L’ajustement de la production devrait avant tout venir des zones où l’activité nécessite des investissements permanents, et particulièrement de la production de pétrole de schistes

La chute brutale des prix du pétrole remet au premier plan la question de la rentabilité du pétrole de schistes américain. La production de pétrole de schistes se caractérise en effet par un cycle nettement plus court que la production de pétrole conventionnel : la production atteint son maximum au cours du premier mois d’exploitation du puits, puis décline très rapidement, à des taux compris entre 60 % et 90 % dès la première année. La production d’un puits est généralement résiduelle dès la troisième année d’exploitation. Le modèle d’affaires et de financement des compagnies américaines de pétrole de schistes soulève d’ailleurs de nombreuses interrogations quant à sa pérennité, étant donné leur difficulté à dégager un cash-flow opérationnel positif.

Encadré : Pétrole de schistes : une bulle obligataire ? Le déclin des gisements mondiaux de pétrole conventionnel a conduit les entreprises du secteur de l’énergie à se tourner vers des sources de pétrole plus coûteuses à développer et à produire. Cette dynamique a mené à une forte augmentation de l’investissement des compagnies pétrolières et gazières, jusqu’à atteindre 700 milliards de dollars par an sur la période 2012–2014. Ce montant est supérieur de plus de 110 milliards aux revenus annuels de ces mêmes entreprises en moyenne sur la période : le différentiel a été financé par un large recours à la dette obligataire [29] . L’expansion rapide de la production de pétrole de schistes aux Etats-Unis, très intensive en capital en raison de la courte durée de vie des puits et donc du rythme de forage élevé nécessaire à l’accroissement de la production, est la principale cause de cette augmentation des investissement [30] . Par ailleurs, l’exploitation des gisements de pétrole de schistes est principalement le fait de producteurs américains dits indépendants [31] , moins capitalisés que les majors du pétrole, et donc contraints d’avoir recours à la dette obligataire pour financer leurs opérations – pour un montant total de 285 milliards de dollars au 1er mars 2015 [32] , dont 119 milliards d’obligations risquées à haut rendement (« high-yield »). Or ces indépendants sont pour la plupart focalisés sur leur activité extractive, et sont donc particulièrement vulnérables à la volatilité des cours internationaux. De fait, l’impact de la chute du prix du baril est particulièrement important sur le segment des obligations à haut rendement émises par les producteurs de pétrole de schistes indépendants : la part de « junk bonds », obligations au bord du défaut, y est passée de 1,6 % en mars 2014 à 42% en mars 2015 [33] – soit 50 milliards de dollars. En l’absence d’un redressement des cours du pétrole, on pourrait donc assister dans les mois qui viennent à une vague de défauts au sein du segment des obligations à haut rendement du marché obligataire américain, ce qui tarirait une source de financement jusqu’ici essentielle au développement du pétrole de schistes américain. |

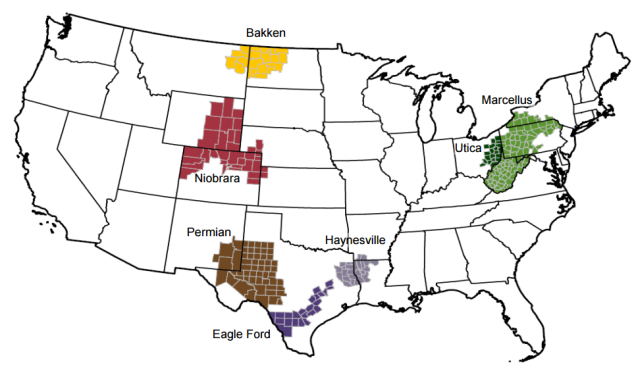

Les profils de déclin très rapide des puits de pétrole de schistes imposent en effet de forer en permanence pour maintenir et a fortiori accroître la production totale d’un gisement. Or, au dernier semestre 2014, plus de 60 % des nouveaux forages ont servi à compenser le déclin d’anciens puits dans le Permian, l’une des principales formations géologiques de pétrole de schistes américain [34] . Parmi ces dernières, il s’agit pourtant de la moins mature : dans le Bakken, cette part dépassait les 70 % au dernier semestre 2014, quand elle excédait même les 80 % dans le gisement d’Eagle Ford. Ce ratio n’était que de 40 % à 50 % en 2011. Avant même la baisse du prix du pétrole, il devenait déjà de plus en plus difficile de continuer à augmenter la production de pétrole de schistes aux États-Unis – elle ne s’est en fait poursuivie qu’au prix d’une augmentation constante du nombre de forages, rendue possible par les gains de productivité réalisés sur l’utilisation des équipements de forages, les rigs .

Principales formations productrices de gaz et de pétrole de schiste aux Etats-Unis

Source : US EIA

Il convient de souligner ici que les gains de productivité réalisés ont principalement concerné les rigs , et non les puits forés eux-mêmes. Ils ont donc pu permettre une réduction des coûts de forage par puits, mais pas l’augmentation de la production de pétrole par puits. À ce titre, l’examen du Bakken, est éclairant : si de janvier 2012 à novembre 2014 la production initiale moyenne par rig a été multipliée par deux, la production moyenne par puits a quant à elle décru de 9 %. Ces gains de productivité des rigs se sont accompagnés d’un rapprochement des sites de forages, qui peut conduire à des phénomènes de cannibalisation de la production entre puits. L’impact agrégé des gains de productivité sur la rentabilité de l’extraction est donc limité.

Certains analystes arguent que des gains de productivité sont encore possibles par le recentrage des forages sur les sweet spots , c’est-à-dire les lieux dont les caractéristiques géologiques sont les plus favorables. Cela impliquerait cependant que des emplacements disponibles puissent encore y être forés. Or dans les trois principales formations (Permian, Bakken et Eagle Ford, qui représentent 90 % du total des réserves connues de pétrole de schistes américain), ces sweet spots ont été identifiés de longue date – chacun de ces trois champs étant en effet exploité de façon intensive depuis 2010.

La réduction du nombre de forages entrainerait donc inéluctablement celle de la production totale. Or, en raison de la chute des prix du pétrole, cette dynamique semble d’ores et déjà être enclenchée. Le nombre de rigs en activité aux États-Unis a ainsi chuté à 825 mi-mars 2015, soit son niveau le plus bas depuis mars 2011 [35] . De plus, les suppressions d’emplois annoncées dans les sociétés de services pétroliers pourraient avoir pour effet de ralentir les améliorations de productivité, en nuisant au maintien des compétences techniques des opérateurs et à l’innovation.

Ces tendances, conjuguées à la très grande variabilité de la productivité des puits au sein d’un même gisement (beaucoup pourraient ne pas être rentables dans le contexte de prix actuel) devraient conduire à l’ajustement de la production de pétrole de schistes. La production de pétrole aux États-Unis pourrait toutefois continuer d’augmenter en 2015 en raison du décalage temporel entre forage et production, mais à un rythme moins soutenu que les années précédentes. L’AIE prévoit une augmentation d’environ 1 million de barils par jour de la production hors OPEP (la production des pays membres de cette dernière est stable) en 2015 et une augmentation équivalente de la demande mondiale sur la même période. La diminution du nombre de forages actuellement observée se traduira ensuite par un rééquilibrage de la production de pétrole de schistes et devrait conduire à une remontée, partiellement entamée, des prix à court-terme. Celle-ci pourrait toutefois être modérée tant que persisteront un excédent d’offre et des stocks importants.

Une baisse de la production de pétrole de schistes pourrait cependant conduire à terme à l’inversion du déséquilibre offre/demande, d’un excès à un déficit d’offre. Celui-ci pourrait à son tour entraîner une remontée rapide des cours, qui aurait dès lors pour conséquence de nouveaux investissements dans la production de pétrole : des cycles de variation significative des cours pourraient ainsi se succéder.

Partie 2 – les conséquences économiques de la chute du pétrole

2.1 – L’impact immédiat d’une baisse du prix du pétrole sur l’économie française

2.1.1 – Un allègement de la facture énergétique hexagonale

La facture énergétique de la France s’est élevée à 66 milliards d’euros [36] en 2013, soit environ 3 % du PIB. Ce montant correspond au solde du commerce extérieur de produits énergétiques (pétrole, charbon, gaz et électricité principalement) – autrement dit, à la différence entre les importations et les exportations de produits énergétiques. Le pétrole y est prépondérant, avec un coût net de 52 milliards d’euros. Toutes choses égales par ailleurs, et en particulier sans hypothèse de modification des volumes, une baisse de moitié du prix du pétrole aurait donc un impact favorable d’environ 26 milliards d’euros sur l’économie française, soit un gain immédiat d’environ 1,5 % de PIB. En termes d’effets sur la balance commerciale dans son ensemble, la chute des cours pétroliers permettrait à elle seule de résorber plus de la moitié le déficit commercial français, qui atteignait 41,1 milliards d’euros [37] en 2013…

Une estimation plus précise nécessite bien entendu de tenir compte du comportement des agents économiques : la réaction logique à une baisse du prix du pétrole serait un accroissement de la demande et donc du volume importé, qui compenserait pour partie l’effet « prix ». Autrement dit, si le bénéfice immédiat est bien de 26 milliards d’euros, celui-ci sera en partie utilisé pour importer davantage de pétrole (et d’autres marchandises), modérant le rééquilibrage de la balance commerciale. Pour autant, il n’y a aucune raison que cette richesse supplémentaire tirée du moindre coût des produits pétroliers serve intégralement à augmenter les importations. Une partie sera en effet dirigée vers la consommation domestique et l’investissement, autant de facteurs bénéfiques pour l’économie française dans son ensemble.

On s’intéresse ici à l’effet instantané de la baisse du prix du pétrole, sans tenir compte des effets de second ordre qui peuvent modifier sensiblement l’économie en quelques années. Ces effets dynamiques à moyen terme sont analysés en détail dans la section 2.

2.1.2 – Des effets variés sur les différents acteurs économiques

Le gain global de 26 milliards d’euros sur la facture énergétique française recouvre des réalités très différentes et bénéficie fortement à certains acteurs là où il en pénalise d’autres. Ce sont les ménages qui profitent et profiteront le plus de la baisse du pétrole, leur consommation représentant à elle seule plus de 80 % de la consommation française [38] de pétrole.

L’effet sur les ménages

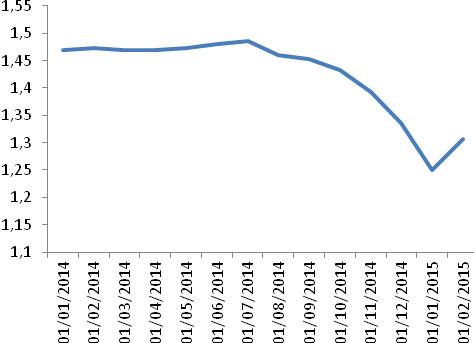

Il est important de noter qu’une baisse du prix du pétrole n’induit pas une baisse équivalente du prix des produits pétroliers, dont une part importante est constituée de taxes assises sur le volume de pétrole et non pas sa valeur – la charge d’impôts sur les carburants n’est donc pas directement affectée par la variation du prix du pétrole (voir encadré infra). Alors que le prix du pétrole chutait de moitié entre juin 2014 et janvier 2015, les prix à la vente du fioul et des carburants n’ont baissé que de 16 % sur la même période.

Moyenne des prix à la pompe en France (en €)

Source : INSEE

Quoi qu’il en soit, la baisse du prix du pétrole aura pour conséquence majeure de réduire la facture énergétique des ménages grâce à un allègement des dépenses de chauffage (18 % des dépenses en produits pétroliers des ménages) et surtout de carburants (82 % des dépenses en produits pétroliers des ménages). Les effets bénéfiques de la baisse des prix seront inégaux, les ménages consommant le plus de carburants en profitant davantage.

Il s’avère que [39] :

Les dépenses de carburant sont plus élevées dans les zones excentrées, qui nécessitent des déplacements en moyenne plus longs qu’en ville. La baisse du pétrole a en ce sens un effet redistributif des centres urbains vers les zones périphériques et rurales ;

Les ménages de niveau de vie intermédiaire sont les plus gros consommateurs de carburants. Cet effet est bien sûr corrélé au précédent, le lieu de vie étant en partie lié aux revenus. Quoi qu’il en soit, la baisse des prix du pétrole a un effet redistributif favorable aux « classes moyennes ».

L’effet sur les entreprises

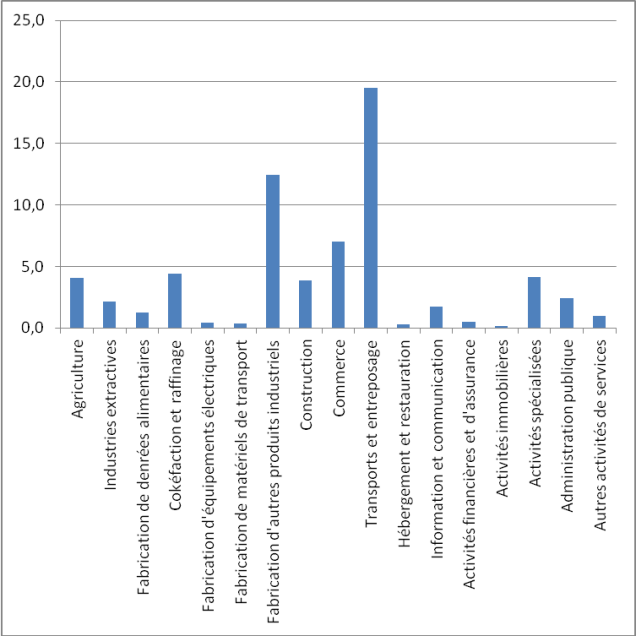

Selon leur modèle économique, les entreprises n’ont pas toutes les mêmes consommations en produits issus du pétrole, et profitent donc de la baisse des prix du pétrole dans des proportions différentes. Une estimation des gains par branche d’activité peut être obtenue à partir du tableau des entrées-sorties publié par l’INSEE, qui ventile les consommations de chaque secteur d’activité par secteur d’activité (ex : consommation du secteur de l’hébergement et de la restauration en produits issus du secteur agricole). La consommation en produits pétroliers peut être approchée en analysant la consommation en produits issus « de la cokéfaction et du raffinage », cette branche d’activité étant principalement composée du raffinage de pétrole.

Consommation par branche en produits issus du raffinage et de la cokéfaction (en Mds€)

Source : INSEE, tableau des entrées-sorties 2012

Conformément à l’intuition, les secteurs de la fabrication industrielle et surtout du transport sont fortement consommateurs en dérivés pétroliers. Avec près de 20 milliards d’euros dépensés en produits raffinés, le secteur du transport est le plus exposé aux variations du prix du pétrole… et donc le grand gagnant de la chute des cours pétroliers.

L’effet sur les finances publiques

Les effets d’une baisse du prix du pétrole sur les finances publiques sont nombreux. On peut les ventiler en deux catégories :

Effets directs, liés à une variation du rendement des taxes sur les produits pétroliers. Ces effets ne sont pas évidents à quantifier : alors que la TICPE est assise sur le volume consommé (voir encadré infra) et voit donc son rendement augmenter lorsque le prix du pétrole diminue – via une augmentation de la demande – la TVA est assise sur la valeur consommée et pâtit donc d’une baisse du prix de vente du pétrole [40] ;

Effets indirects, liés aux évolutions macroéconomiques (baisse générale des prix, relance de l’activité, augmentation de l’emploi, etc.). Ces effets, plus diffus et plus lents à apparaître, ont un impact sur les différentes taxes (TVA, impôt sur les sociétés, impôt sur le revenu, etc.). Les résultats des modélisations à moyen terme (voir infra) montrent que la baisse des prix pétroliers a un impact positif significatif sur l’activité et sur les finances publiques.

Encadré : la fiscalité des produits énergétiques [41] Les produits pétroliers sont soumis à la taxe intérieure de consommation sur les produits énergétiques (TICPE), qui a la particularité d’être assise sur les volumes et non pas sur les prix. La TICPE s’exprime en euros par litre et n’est donc pas directement affectée par une variation du prix du pétrole. En 2015, la TICPE est ainsi de 62,41 centimes d’euros par litre au niveau national pour le sans-plomb 95. La TICPE rapporte entre 20 et 25 milliards d’euros par an. Les produits pétroliers sont par ailleurs soumis à la TVA, au taux normal de 20 %. La TVA s’applique après la TICPE et porte donc sur le prix des produits énergétiques incluant la charge de TICPE. |

2.1.3 – Les principaux risques liés à la baisse des prix du pétrole

La chute des prix du pétrole a un impact évident sur les entreprises productrices de pétrole et, plus largement, sur les États dont l’économie repose fortement sur les exportations de pétrole. Ces entreprises et ces États risquent d’être gravement fragilisés par le contexte actuel (voir partie 1). S’ils venaient à faire défaut, l’économie française pourrait être touchée : non remboursement des dettes souveraines des pays exportateurs de pétrole, chute des cours des actions des compagnies pétrolières, etc.

Les deux principaux risques associés sont d’ordre politique et financier. Risque politique car une situation de crise économique dans des pays producteurs de pétrole pourrait enclencher une crise sociale et donc une déstabilisation des régimes en question. Risque financier car le défaut des compagnies pétrolières sur leurs emprunts pourrait fragiliser l’ensemble des acteurs financiers par un phénomène de contagion. Il semble toutefois que ce risque soit particulièrement lié aux producteurs de pétrole de schistes et centré sur le marché américain des obligations à haut rendement (voir encadré supra).

Enfin, plusieurs effets macroéconomiques doivent être envisagés : entrée de certains États en déflation suite à une baisse des prix dans un contexte économique morose (voir section 2), déstabilisation des taux de change suite aux difficultés des pays exportateurs de pétrole, etc.

2.2 – Les scénarios économiques à moyen terme

2.2.1 – L’apport des modèles d’équilibre macroéconomique

Les effets des variations des prix du pétrole ont été beaucoup étudiés par les économistes depuis les années 1970, marquées par des variations très importantes des prix du baril. Jusqu’à très récemment, ces travaux se sont surtout concentrés sur les effets des hausses et ont très rarement traité les conséquences que pourrait avoir sur l’économie une baisse importante et soudaine des prix du pétrole. Toutefois, en supposant que les effets d’une hausse et d’une baisse du prix du baril soient symétriques (ce qui n’est pas évident, voir infra), on peut estimer l’impact sur l’économie à moyen terme de la chute actuelle du pétrole à partir des modèles initialement utilisés dans le cas d’une augmentation du prix du baril.

Les économistes utilisent plusieurs modèles pour réaliser des prévisions d’évolution de l’économie dans son ensemble et simuler l’impact de chocs (modification de la fiscalité, changement de politique budgétaire, augmentation du prix du pétrole, etc.). Ces différents outils – notamment le modèle MESANGE [42] et le modèle NiGEM [43] (voir encadré) – fournissent des résultats légèrement différents mais donnent des ordres de grandeur proches. Si leur pouvoir prédictif à moyen terme est régulièrement critiqué, ils rendent compte de manière satisfaisante de l’effet d’un choc ponctuel.

Dans le cas particulier de l’impact du prix du pétrole sur la conjoncture économique, ces différents modèles macroéconomiques sont notamment calibrés à partir des données historiques. Les prix du pétrole ayant été très volatils ces quarante dernières années, les corrélations entre ces variations et les grands agrégats macroéconomiques (le PIB, la consommation des ménages, les exportations, etc.) peuvent être calculées sur la base de nombreuses observations et sont donc relativement robustes [44] .

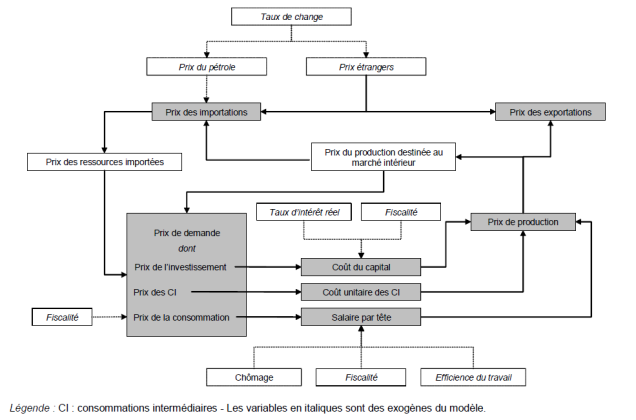

Encadré : principe de fonctionnement des modèles macroéconomiques utilisés Les modèles macroéconomiques les plus couramment utilisés pour mesurer les conséquences possibles sur l’économie d’une variation des prix du pétrole reposent sur les mêmes principes de fonctionnement. Les grands agrégats macroéconomiques (investissement, consommation, exportations, etc.) sont modélisés par des équations qui déterminent quelles variables dépendent de quelles autres. Ainsi la consommation des ménages est par exemple estimée grâce à une équation prenant en compte les salaires réels, l’inflation et les impôts. Au global, le modèle est constitué de très nombreuses variables, reliées entre elles par des équations (environ 500 pour le modèle MESANGE). Schéma de fonctionnement du modèle MESANGE |

Source : INSEE [45]

Pour calibrer ces équations – c’est-à-dire, dans notre exemple, déterminer de combien augmente la consommation quand les salaires, l’inflation ou les impôts augmentent de 1 % – les modèles se fondent sur des données historiques. Si, par le passé, la consommation a baissé en moyenne de 0,5 % quand l’inflation progressait de 1 %, alors le modèle prédit qu’un choc sur l’inflation se répercute par un choc de moitié sur la consommation.

Enfin ces modèles sont dynamiques : ils prennent en compte le fait que certaines variables sont rigides à court terme (prix, salaires, etc.) et que certains effets sont plus rapides que d’autres. Autrement dit, l’économie réagit en deux temps à un choc, et les impacts immédiats ne sont souvent que temporaires, l’économie convergeant à moyen terme vers sa situation d’équilibre « hors choc » dépendant de ses caractéristiques structurelles. Par exemple, l’investissement a tendance à sur-réagir à court-terme à une augmentation de la valeur ajoutée (effet de surinvestissement) puis retrouve progressivement son niveau d’équilibre. De même, les modèles rendent compte du fait qu’une baisse du pétrole peut provoquer à court terme un choc de croissance, qui toutefois ne sera que passager si les fondamentaux de l’économie n’évoluent pas.

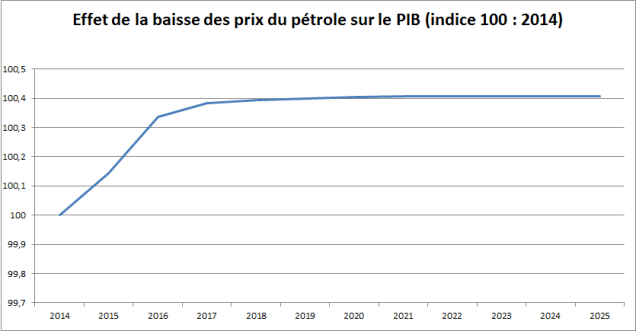

2.2.2 – La baisse actuelle du pétrole permettrait un gain de 0,4 point de croissance

Le baril de pétrole a perdu 53 % de sa valeur en euros entre juin 2014 (82,2 euros en moyenne) et son point le plus bas (38,7 euros le 12 janvier 2015). Cette division par deux des prix du pétrole a un impact sur la croissance économique mais aussi sur la consommation, l’investissement, le commerce extérieur, l’emploi et les salaires. Ces effets ne se font cependant pas ressentir instantanément et plusieurs mois voire plusieurs années sont nécessaires pour que l’effet de la baisse joue pleinement sur la richesse des entreprises et des ménages, donc sur la demande, sur l’offre et finalement sur la croissance.

Le modèle MESANGE fournit une estimation de l’impact sur l’économie d’un choc permanent sur les prix du pétrole. Les effets à moyen terme que l’on peut déduire de ce modèle supposent donc que les prix du pétrole restent à leur niveau bas à l’issue de la forte chute de ces derniers mois. De plus, ces modèles supposent que les effets d’un choc sur les prix du pétrole sont linéaires (une baisse deux fois plus importante aurait un impact deux fois plus important) et symétrique (une hausse des prix fait autant baisser l’activité qu’une baisse des prix la fait progresser). Ces résultats donnent donc des indications très utiles mais doivent être considérés avec recul.

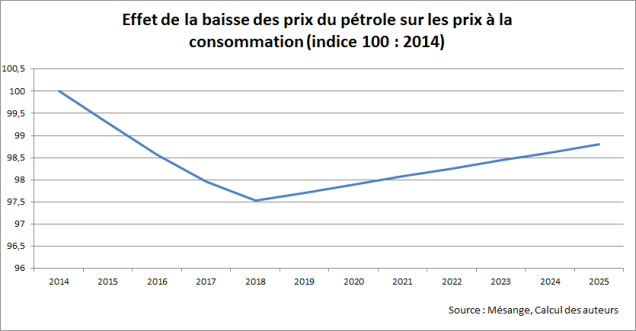

Selon ce modèle, la baisse des prix du pétrole ferait augmenter le produit intérieur brut (PIB) français de 0,3 % au bout de deux ans et de 0,4 % au bout de 4 ans. En d’autres termes, le PIB dans 4 ans serait plus élevé de 0,4 % que ce qu’il aurait été en l’absence de baisse des prix du pétrole. L’effet sur le revenu des ménages est encore plus important.

Effet de la baisse des prix du pétrole sur le PIB (indice 100 en 2014)

Source : modèle MESANGE et calculs des auteurs

Comment la baisse des prix du pétrole se transmet-elle à l’ensemble de l’économie ? Tout d’abord, la baisse des prix des importations se répercute sur les prix à la consommation, qui diminuent (l’inflation se réduit progressivement de plus de 2 points selon le modèle MESANGE, voir infra ). En effet, le pétrole étant utilisé comme matière première par un nombre très important de producteurs de biens et de services, la baisse de son prix d’achat permet à ces derniers d’envisager une baisse de leurs propres prix de vente afin de gagner en compétitivité.

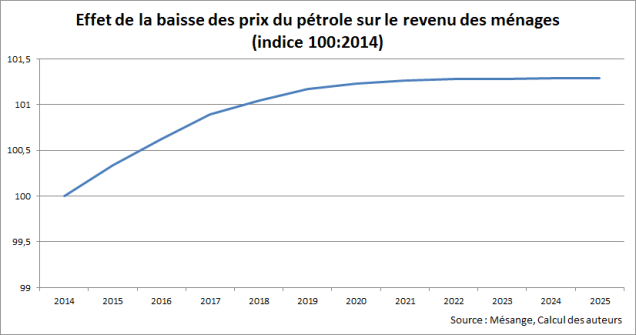

En revanche, cette chute du prix du pétrole ne se transmet que partiellement aux salaires. Les ménages bénéficient donc d’une hausse du pouvoir d’achat de leur revenu , c’est-à-dire leur revenu rapporté au niveau des prix. Selon le modèle MESANGE, an après le choc à la baisse sur le pétrole, le pouvoir d’achat a progressé de 0,3 % (par rapport au contrefactuel , c’est-à-dire à une situation où il n’y aurait pas eu de baisse) et, au bout de 4 ans, le surplus de revenus liés aux prix du pétrole plus bas est de 1 %. Cela représente 14 milliards d’euros, soit environ 500 euros par ménage, ce qui signifie un gain moyen de plus de 100 euros par an de 2015 à 2018.

Augmentation du pouvoir d’achat du revenu des ménages suite à la baisse des prix du pétrole (indice 100 en 2014)

Source : modèle MESANGE et calculs des auteurs

Note de lecture : La courbe représente l’augmentation du revenu des ménages par rapport à un scenario où la baisse des prix du pétrole n’aurait pas eu lieu. Ainsi, en 2016 le pouvoir d’achat serait 0,6 % plus haut que ce qu’il aurait été en l’absence de baisse des prix pétroliers.

Ce gain de pouvoir d’achat est en grande partie épargné dans un premier temps [46] , ce qui explique que les effets de la baisse des prix du pétrole soient modérés la première année. Les ménages utilisent ensuite progressivement cette épargne pour la consommation au cours des années qui suivent (ces hypothèses peuvent être discutées, voir infra). Cette hausse de la consommation est donc la conséquence de l’augmentation du revenu relativement aux prix, que les économistes appellent effet-revenu.

On met généralement également en évidence un effet de substitution lorsque le prix relatif d’un bien varie par rapport aux autres : les ménages vont avoir tendance à davantage consommer les biens dont le prix a le plus baissé, au détriment des autres biens. Cet effet de substitution pour le pétrole est difficile à évaluer précisément mais pourrait être faible à court terme : il semble que les ménages n’augmentent pas considérablement leur nombre de kilomètres parcourus en voiture lorsque le prix du pétrole baisse et préfèrent utiliser cette économie à d’autres fins [47] .

La baisse des prix du pétrole a un effet positif sur l’ensemble des biens et services, pas seulement sur la consommation d’essence ou de fioul. Le surplus de consommation total se chiffre à 0,2 % la première année et 1,1 % au bout de 4 ans soit environ 13 milliards d’euros de demande supplémentaire du côté des ménages. Cela est cohérent avec l’estimation d’une hausse du revenu de 14 milliards d’euros, étant donné qu’une faible part du revenu supplémentaire sera épargnée (environ 1 milliard d’euros en l’occurrence).

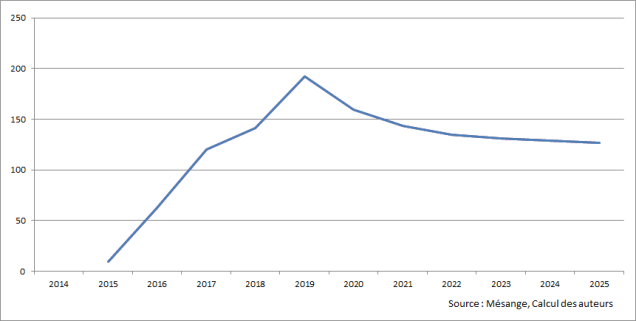

Cette baisse des prix de l’énergie induit bien sûr une réduction des coûts de production pour les entreprises, qui peuvent réinvestir les surplus ainsi dégagés. Des projets d’investissements peuvent de surcroît devenir rentables grâce à la baisse des prix du pétrole, d’autant plus que les perspectives de demande sont meilleures avec la hausse de la consommation des ménages. Ainsi, au bout d’un an, l’investissement des entreprises progresse de 0,3 % de plus qu’en l’absence de choc et de 0,7 % au bout de 4 ans. Enfin, hausse de la demande et perspective favorables sur l’offre ont un effet bénéfique sur l’emploi.

Évolution de l’emploi salarié suite à la baisse des prix du pétrole (en millier d’emplois supplémentaires)

Source : modèle MESANGE et calculs des auteurs

Le recul du chômage pourrait cependant ne s’observer qu’avec retard et jouer à plein au bout de quelques années. L’année 2015 semble être un exercice de transition, où les premiers bénéfices de la baisse du pétrole se font sentir – augmentation de la richesse des ménages et des entreprises – sans que toutes les interactions économiques n’entrent véritablement en jeu. À partir de 2016, les entreprises s’adaptent plus radicalement à l’augmentation de la demande et aux baisses de coûts de production, en embauchant davantage. L’effet maximal est obtenu au bout de quatre à cinq ans, avec une baisse du chômage de plus d’un demi-point.

Ce qui est vrai pour la consommation des Français l’est également pour la consommation des partenaires commerciaux de la France… du moins ceux qui ne sont pas producteurs de pétrole. L’augmentation de la demande dans ces pays permet un surplus d’exportations (+0,5 % au bout de 4 ans). En revanche les pays producteurs de pétrole sont défavorablement touchés par la baisse des prix du pétrole et les entreprises françaises qui y ont des parts de marché peuvent donc au contraire souffrir de cette détérioration de la situation économique locale. Il faut de plus noter que tous les effets ne sont pas bénéfiques pour la balance commerciale : les importations progressent autant que les exportations, car le surplus de consommation des français n’est pas orienté seulement vers les produits made in France. Ceci dit, les produits énergétiques étant massivement importés, la balance commerciale s’améliore nettement en valeur : elle pourrait s’améliorer de plus de 20 milliards d’euros à moyen terme grâce à la baisse des prix du pétrole.

La hausse de la production et de la consommation permet une hausse des recettes fiscales – via la TVA, l’IR, l’IS, etc. – et la baisse du chômage permet une baisse des dépenses publiques – moindre coût de l’assurance chômage. La baisse des prix du pétrole peut donc contribuer à la réduction des déficits, à hauteur de 0,4 point de PIB environ selon le modèle MESANGE. Alors que la France s’est vu accorder trois ans pour réduire son déficit, de plus 4 % du PIB à moins de 3 %, la baisse des prix du pétrole pourrait à elle seule contribuer à près de la moitié de cet effort budgétaire.

2.2.3 – Des résultats à nuancer

Le tableau qui vient d’être exposé doit être nuancé, et ce pour au moins trois raisons.

Tout d’abord, comme évoqué en partie 1, les cours du pétrole devraient entamer leur remontée, au moins partielle, à court-terme. Cette évolution devrait être anticipée par les entreprises, ce qui pourrait remettre en question leur intention d’investir ou d’embaucher suite à la baisse des prix du pétrole. Au-delà du niveau des prix du pétrole, leur volatilité pourrait par ailleurs augmenter dans les années à venir, avec des fortes baisses suivies de fortes hausses, notamment liées au nouveau rôle de producteur marginal du pétrole de schistes. Des fluctuations marquées peuvent avoir des effets négatifs sur la croissance car elles créent de l’incertitude et brouillent les anticipations des acteurs économiques. Ces derniers peuvent alors être tentés d’adopter une stratégie de prudence en limitant leurs projets d’investissements et d’embauche [48] .

Il est par ailleurs probable que les effets positifs générés par une baisse des prix du pétrole soient moins importants que les effets négatifs liés aux hausses passées de même ampleur [49] . Les travaux d’économistes et les modèles macroéconomiques sont souvent basés sur les effets qu’ont eus les hausses des prix du pétrole dans les années 1970. Or ces hausses sont intervenues en même temps que d’autres facteurs défavorables pour la croissance (hausse générale des prix des matières premières, fin de la période de « rattrapage économique » post-seconde guerre mondiale). Soutenir que les effets positifs d’aujourd’hui seraient de même ampleur que les effets négatifs d’hier revient donc à supposer qu’il y a aujourd’hui des facteurs annexes massivement favorables. Or c’est tout le contraire ! Si on peut estimer que les économies aujourd’hui connaissent une plus grande stabilité monétaire – et que la baisse actuelle de l’euro par rapport au dollar peut favoriser la reprise –, les éléments structurels de l’économie, tels que la croissance potentielle et le taux de chômage structurel sont historiquement mal orientés. Les mesures de consolidation budgétaire – avec lesquelles la France n’en a pas fini – ont également tendance à freiner les éléments de reprise économique. Au final, il semble injustifié de parler de « contre-choc pétrolier » pour décrire la situation actuelle.

Enfin, les récents travaux d’économistes montrent que les variations de prix du pétrole – à la hausse comme à la baisse – ont globalement moins d’effets sur l’économie qu’auparavant [50] . En effet l’économie est aujourd’hui – et c’est heureux – moins pétro-dépendante. Il existe des alternatives au pétrole qui n’existaient pas dans les années 1970 et l’efficacité énergétique a largement progressé. Or si cela signifie que l’économie a aujourd’hui moins à souffrir d’une augmentation des prix du pétrole, cela veut dire aussi qu’il y a moins à attendre d’une baisse en termes de croissance.

2.2.4. – Le comportement des acteurs économiques est très incertain : renforcement de l’épargne ou sursaut de la demande ?

La baisse du prix du pétrole – dont, on l’a vu, on peut douter de la permanence – agit comme un déclencheur de transformations économiques plus profondes et durables. La transmission des effets bénéfiques à l’ensemble de l’économie dépend des variables cruciales que sont les comportements d’épargne des entreprises et des ménages. Si ces acteurs anticipent que la baisse du pétrole ne sera qu’éphémère, ils ne modifieront pas fondamentalement leur comportement et se contenteront d’épargner le surplus de revenu ainsi disponible – ou profiteront de cette aubaine pour se désendetter, notamment dans le cas des entreprises.

Les modèles macroéconomiques traditionnels affirment que les ménages et les entreprises commencent par épargner une grande partie du gain lié à la baisse des prix du pétrole, puis, dans un second temps, puisent progressivement dans la « cagnotte » ainsi constituée. Ils font ainsi redescendre leur taux d’épargne au niveau initial et se servent des ressources ainsi dégagées pour augmenter temporairement leur consommation – pour les ménages. Les entreprises peuvent, elles, accroître leurs investissements, augmenter la masse salariale ou verser davantage de dividendes.

Les facteurs évoqués précédemment pourraient retarder la décision des ménages et des entreprises de libérer ce surplus d’épargne. D’une part, l’incertitude sur la persistance de la baisse des prix incite à la prudence. Il est très difficile de dater le moment où les prix du pétrole reviendront autour de 100 dollars le baril, d’autant qu’à l’incertitude sur le prix du pétrole – échangé en dollar – s’ajoute celle sur le taux de change euro-dollar [51] . L’importante baisse de l’euro par rapport au dollar ces derniers mois augmente le prix en euros du pétrole et vient pour partie compenser la chute des prix – en dollars – du pétrole. À ce stade il serait extrêmement risqué de baser sa stratégie à moyen terme sur l’hypothèse d’un maintien des prix pétroliers à des niveaux aussi bas.

D’autre part, l’économie française semble aujourd’hui en phase de reprise lente. Cette conjoncture, plus favorable sans être franchement positive, permet aux entreprises de dégager les bénéfices tout en les incitant à rester prudentes sur les évolutions à venir. Les entreprises peuvent donc être tentées d’exploiter cette accalmie économique pour renforcer leur structure financière – notamment en se désendettant – plutôt que pour engager d’ambitieux plans d’investissement et de croissance. Le gain tiré de la baisse du prix du pétrole risque donc d’être avant tout utilisé pour diminuer le niveau d’endettement, d’autant plus que l’absence d’inflation joue défavorablement sur l’endettement : en réduisant la valeur de la monnaie, l’inflation diminue le montant réel des dettes et favorise le désendettement. Cette logique joue également pour les ménages : ébranlés par les années de crise et peu confiants dans la réalité de la reprise économique, ils peuvent être tentés de renforcer leur épargne de précaution à la faveur de la baisse des prix du pétrole.

2.2.5 – Baisse du prix du pétrole et risque de déflation

Alors que la zone euro connaît des taux d’inflation extrêmement faibles – les prix ont même reculé de 0,4 % en France au mois de janvier 2015 –, la baisse des cours pétroliers est-elle de nature à alimenter ce phénomène et à donner corps au risque de déflation ? Il y aurait alors une contradiction frappante entre d’un côté l’augmentation de pouvoir d’achat des ménages et des entreprises permise par la baisse de la facture énergétique et, de l’autre côté, la paralysie économique qu’engendre la baisse durable et généralisée des prix.

La baisse du prix du pétrole a bien un effet sur le niveau moyen des prix, à la fois direct et indirect : direct parce que l’énergie – qui représente un élément important du « panier de biens » utilisé pour mesurer l’évolution des prix – devient moins chère, et indirect parce que les entreprises voient leur productivité améliorée par la baisse de leurs dépenses en énergie et peuvent répercuter une partie de cet effet sur leurs prix de vente. Mécaniquement, la chute du pétrole aura donc tendance à tirer l’inflation vers le bas à court terme.

Effet de la baisse des prix du pétrole sur les prix à la consommation (indice 100 en 2014)

Source : modèle MESANGE et calculs des auteurs

La situation actuelle est pourtant très différente d’une conjoncture déflationniste. Ce dernier cas de figure correspond à une baisse générale, durable et surtout auto-entretenue des prix : la baisse des prix réduit les marges des entreprises, qui tentent de limiter cet effet en diminuant les salaires. La baisse des salaires réduit alors le pouvoir d’achat des ménages, faisant chuter la demande et accentuant ainsi la baisse des prix. L’élément essentiel de la « spirale déflationniste » est que la baisse des prix est subie (et non choisie) par les entreprises, qui font face à une chute de la demande.

La baisse du prix d’une matière première aussi essentielle que le pétrole est au contraire une aubaine pour les entreprises. C’est parce que leurs coûts de production diminuent qu’elles peuvent (et non doivent comme dans le cas de la déflation) réduire leurs prix de vente pour améliorer leur compétitivité et tenter d’accroître leurs parts de marché. En ce sens le concept de « désinflation », utilisé dans les années 1980 pour désigner des politiques d’amélioration de la compétitivité-prix, semble adapté pour décrire ce phénomène de baisse des prix voulu plutôt que subi.

Il faut toutefois souligner que l’un des ressorts fondamentaux du mécanisme de déflation se situe dans l’attitude de report de la consommation. Les agents économiques, anticipant une baisse continue et durable des prix, préfèrent attendre que les prix soient plus bas pour réaliser leurs achats, dans l’espoir de les payer moins cher. Les entreprises doivent alors affronter un repli de la demande, avec des effets récessifs bien réels. L’entrée en déflation nécessite néanmoins un recul constant des prix, et il est peu probable que le pétrole continue de baisser : il ne baisse d’ailleurs plus depuis le début de l’année 2015 et a plutôt tendance à remonter.

Autrement dit, la chute des cours pétroliers permet une désinflation vertueuse, dans la mesure où elle traduit une baisse des coûts de production et non pas une baisse de la demande. Il est cependant primordial que cela ne fasse pas naître un phénomène de report de la demande, sans quoi la baisse de la consommation pourrait entraîner une baisse des salaires et conduire l’économie dans une dynamique de déflation n’ayant plus rien de vertueux.

Partie 3 – Adapter l’économie pour profiter de la baisse du pétrole (propositions)

Des prix du pétrole bas engendrent des effets bénéfiques pour les ménages, les entreprises, et les finances publiques, et participent à la reprise économique. Ils nuisent cependant aux signaux économiques en faveur de la transition énergétique et n’encouragent pas les ménages et les entreprises à se prémunir contre des hausses futures. Pour maintenir les incitations adéquates, sans toutefois retirer ni soudainement ni entièrement aux ménages et aux entreprises les gains liés à la baisse du prix du pétrole dont ils ont bénéficié jusqu’à présent, il conviendrait de poursuivre la réforme de la fiscalité énergétique en augmentant dès 2016 le prix associé à une tonne de CO2, ainsi qu’en définissant sa trajectoire d’évolution à long-terme afin de permettre une visibilité suffisante. La réforme de la fiscalité énergétique devrait en outre avoir lieu au niveau européen, et faire partie de l’agenda de la Commission Juncker : plutôt que de simples exigences accrues en raison de la baisse des prix du pétrole de la part de la Commission Européenne vis-à-vis des États en matière de réduction des déficits publics, une action harmonisée sur la fiscalité énergétique constituerait un outil vertueux pour agir sur ces derniers.

Les économies sur les carburants réalisées par l’État lui-même ainsi que les recettes budgétaires conjoncturelles liées à la baisse des prix du pétrole pourraient être investies en faveur de la transition énergétique et des infrastructures de transport, via les fonds et outils de financement dédiés. D’autres mesures, notamment en matière de bonus-malus automobile, devraient également être mises en place pour accompagner ménages et entreprises dans la transition énergétique.

3.1 – Faire face à la volatilité des prix du pétrole et soutenir la transition énergétique : l’indispensable réforme de la fiscalité énergétique

La volatilité des prix du pétrole brouille les signaux économiques pour les ménages et les entreprises, en particulier en matière d’investissements visant à améliorer l’efficacité énergétique – tels qu’une meilleure isolation thermique des bâtiments, le remplacement de chaudières au fioul par un moyen de chauffage moins émetteur de CO2 et moins coûteux dans la durée, l’achat de véhicules moins consommateurs ou l’amélioration des processus industriels –, dont la rentabilité est dès lors rendue plus incertaine. Face à la volatilité des prix, la réduction de la dépendance au pétrole reste plus que jamais nécessaire. Lors d’un creux de prix comme actuellement, des incitations nouvelles doivent être déployées afin que l’accalmie ne remette pas en cause les objectifs de long terme

Ces risques de ralentissement des investissements pourraient notamment se matérialiser dans le secteur des transports, l’intérêt financier à court terme d’acheter des véhicules moins consommateurs et de privilégier les transports propres étant moindre en période de prix du pétrole bas. Les prix des carburants que sont le gazole et le sans plomb 95 ont ainsi baissé respectivement de 14 % et 16 % entre juillet 2014 et janvier 2015 [52] .

À contrario, les investissements dans la production d’électricité à partir de sources renouvelables – qui est un autre secteur clé pour la transition énergétique –, pourraient ne pas être affectés de manière significative : leur réalisation dépend en effet davantage des politiques de soutien public que des prix de l’électricité et des écarts de rentabilité avec des moyens de production d’électricité à partir de combustibles fossiles (et notamment de gaz, dont les prix restent partiellement indexés sur ceux du pétrole). En matière d’efficacité énergétique et d’incitation à la maîtrise des consommations dans le bâtiment, l’impact est très différencié suivant le type d’énergie utilisé : si les prix du fioul domestique ont baissé de manière significative, l’impact sur la facture de gaz [53] du consommateur final devrait être plus faible, et imperceptible dans le cas de l’électricité.

Afin d’éviter que des prix momentanément bas ne viennent ralentir les efforts d’investissement indispensables à la transition énergétique, ainsi que pour refléter les externalités liées à la consommation d’énergie et de combustibles fossiles, en particulier les émissions de CO2, la poursuite de la réforme de la fiscalité énergétique est indispensable. Celle-ci devra notamment avoir pour but de donner de la visibilité à moyen et long-terme aux ménages et aux entreprises pour réaliser les investissements nécessaires.

L’introduction dans la loi de finances 2014 par le gouvernement d’une composante carbone dans la taxe intérieure de consommation sur les produits énergétiques (TICPE) allait à ce titre indéniablement dans la bonne direction et constituait une mesure politique forte en faveur de la transition énergétique, alors que le prix du pétrole dépassait 100 $ par baril. La composante carbone qui s’applique aux combustibles fossiles est ainsi calculée sur la base d’un taux fixé à 7 euros la tonne de CO2 en 2014, augmentant à 14,50 euros en 2015 et à 22 euros en 2016. Livrons ici un ordre de grandeur utile : un litre de carburant émet un peu plus de 2,5 kg de CO2 et un contenu-carbone de 14,5 € par tonne de CO2 a donc une incidence de 4 centimes par litre.

Il est cependant nécessaire de poursuivre ces efforts, pour faire enfin évoluer la fiscalité sur l’énergie vers un véritable outil de correction des externalités et d’incitation aux investissements adéquats. Selon un rapport d’Eurostat publié en 2013, la France est en effet très en retard dans ce domaine : les taxes environnementales ne représentaient en 2012 que 4,1 % du total des prélèvements obligatoires en France, contre une moyenne de 6,1 % pour l’ensemble de l’Union européenne, soit le dernier rang des pays de l’Union [54] . La Slovénie se situe quant à elle en tête avec 10,1 %, mais des pays tels que les Pays-Bas (9,1 %) ou dans une moindre mesure le Royaume-Uni (7,4 %) affichent eux aussi des proportions significativement plus élevées. Les taxes environnementales [55] représentent en France environ 40 milliards d’euros, dont environ 25 milliards proviennent de la TICPE [56] . Rappelons enfin l’exemple suédois d’une taxe CO2 dont le niveau actuel dépasse 110 €/tonne.

D’une part, une visibilité accrue dans la durée doit être donnée à la composante carbone de la TICPE, par exemple une trajectoire jusqu’à 2030. Une cible de 100 €/tonne de CO2 en 2030, déjà préconisée par le rapport Rocard de 2009, est nécessaire pour affirmer une réelle politique de lutte contre le changement climatique et pour permettre aux acteurs économiques de mieux appréhender la rentabilité de leurs investissements d’efficacité énergétique et de substitution de combustibles fossiles. Si le prix des hydrocarbures reste modéré, un signal clair peut être donné dès la prochaine loi de finances en portant par exemple à 30 €/tonne de CO2 la composante carbone de la TICPE en 2016.

L’augmentation de 4 centimes par litre d’essence qui résulterait de ce passage de 14,5 €/tonne à 30 €/tonne ne représenterait qu’une faible part des gains issus de la baisse des prix du pétrole : elle resterait en effet trois fois inférieure à la baisse du prix à la pompe dont les ménages ont bénéficié depuis que le prix du pétrole a chuté.

PROPOSITION : Fixer une cible de long-terme, de l’ordre de 100 €/tonne de CO2 en 2030, et expliciter l’évolution, année par année, de la composante carbone des taxes sur les combustibles fossiles pour transmettre les signaux économiques adéquats. Porter à 30 €/tonne de CO2 le niveau de cette composante carbone en 2016.

D’autre part, la période actuelle de faibles prix du pétrole doit également inciter à réexaminer les exonérations de taxes ayant trait à la fiscalité énergétique. Le taux réduit de TICPE accordé au diesel par rapport à l’essence représente ainsi l’exonération la plus significative, avec un montant estimé à 6,9 milliards d’euros en 2011 [57] . Cette exonération contredit des enjeux de mieux en mieux perçus de lutte contre la pollution atmosphérique et de santé publique. Le rééquilibrage de la fiscalité entre diesel et essence a été initié par le gouvernement en 2014, réduisant de 2,4 centimes d’euro par litre la différence de taux entre le diesel et l’essence. Celle-ci s’élève cependant toujours à 15,6 centimes d’euro par litre. La poursuite de ce rééquilibrage est rendue possible par les prix bas actuels, qui permettront de gommer son impact sur les consommateurs.