Banques hybrides et réglementation des banques de l’ombre

Le G20 qui vient de se tenir à Brisbane en Australie s’est félicité de certaines avancées en matière de régulation financière. Cependant, la finance de l’ombre laisse planer une menace forte de par des leviers d’endettement élevés, le renforcement de la procyclicité qu’elle engendre et l’illusion de la liquidité qu’elle entretient, premier facteur de crise financière en cas de dissipation de celle-ci. En montrant que le shadow banking system doit être régulé de la même façon que le système bancaire classique et en formulant des propositions concrètes et fortes, Terra Nova s’engage pour éviter que les mêmes causes ne conduisent aux mêmes effets.

Le shadow banking a été au cœur de la crise financière globale de 2007–2008 et connaît dans la période récente un rebond inquiétant. Il est défini par le Financial Stability Board (FSB) comme une « intermédiation de crédit impliquant des entités et activités (partiellement ou totalement) hors du système bancaire normal ». Le Fonds Monétaire International (FMI) dans son dernier rapport sur la stabilité financière globale s’alarme de cette expansion du shadow banking et des risques que cela induit sur la stabilité financière. Cette question est également au centre du sommet du G20 de Brisbane.

Terra Nova présente dans cette étude son analyse du système bancaire parallèle, réalité protéiforme issue de l’hybridation de la banque et de la finance. Cette étude est d’abord un travail de clarification sur les différents composants (fonds monétaires, hedge funds, fonds commun de créances etc.), sur les différentes activités du système bancaire parallèle (titrisation, financements sur le marché repos, sponsoring des banques universelles) et sur les risques pour la stabilité financière que le shadow banking véhicule.

Celui-ci se caractérise par des structures de financement fragiles, un levier d’endettement excessif et pro-cyclique et des produits financiers qui alimentent l’illusion d’une liquidité allant de pair avec la sous-évaluation des risques dont ils sont porteurs. Le risque de liquidité est le talon d’Achille tant des banques que des banques de l’ombre. Or, le risque de liquidité est intrinsèquement systémique du fait des réactions en chaîne des intermédiaires financiers régulés ou non à une pénurie de liquidité ou à la simple anticipation d’un resserrement de la liquidité. Par leurs comportements rationnels d’un point de vue microéconomique de protection contre le risque de liquidité, les agents créent et amplifient le risque contre lequel ils cherchent à se protéger.

Actuellement, la règlementation prudentielle est structurée sur une base institutionnelle : une même activité peut être régulée différemment selon l’institution financière qui la met en œuvre. Nous proposons une politique macro-prudentielle largement centrée sur la structure de passif des acteurs de la finance qui transcende les différenciations entre institutions financières : banques et banques parallèles doivent être régulées de la même manière en ce qui concerne leur exposition au risque de liquidité. La régulation du shadow banking impose donc de passer d’une régulation différenciée selon les institutions financières à une régulation unifiée par activité de financement.

Les principales propositions sont :

- Réguler les acteurs systémiques quel que soit leur statut institutionnel, le principe étant de lier les exigences en capital réglementaire à la dépendance au financement sur les marchés de gros de la liquidité

- Réguler les transactions et pas seulement les intermédiaires : imposer un renchérissement et une contra-cyclicité dans les financements contre collatéraux et dans les exigences de collatéral applicables aux marchés dérivés de gré à gré et accroître l’information des créanciers éligibles au bail in quant à la dépendance de leur contrepartie aux financements repos.

- Restreindre les garanties et soutiens divers que les banques universelles systémiques accordent aux banques parallèles. La réforme de la structure des banques est évidemment une partie de la réponse.

Dans l’ombre des banques avant 2008, le système de banque parallèle ( shadow banking ) fait désormais l’objet de toutes les attentions. Car la crise financière globale de 2007–2008 est née à la frontière entre le monde formel des banques et celui de l’opacité financière. A la suite de la crise, les dirigeants du G20 ont estimé nécessaire de surveiller ce secteur et d’envisager sa réglementation. Ils ont confié cette mission au FSB [2] qui effectue depuis octobre 2011 un contrôle de ce secteur.

Celui-ci décrit le système bancaire fantôme comme une « intermédiation de crédit impliquant des entités et activités (partiellement ou totalement) hors du système bancaire normal ».

La Commission européenne (2013) adopte cette définition du FSB et précise qu’il s’agit « d’entités qui :

collectent des capitaux présentant des caractéristiques similaires à celles des dépôts ;

réalisent des opérations de transformation d’échéance ou de liquidité ;

permettent des transferts de risques de crédit ;

ont recours au levier d’endettement, directement ou indirectement.

Les activités du système bancaire parallèle, notamment la titrisation, les prêts de titres et les opérations de pensions livrées (repo), constituent une source importante de financement pour les entités financières ».

À fin 2013 [3] , les actifs du système bancaire parallèle représentaient 75 200 milliards de dollars. Les États-Unis héberge 23 000 milliards de dollars de ces actifs, la zone euro 22 000 milliards (dont la France, 1 800 milliards) et le Royaume-Uni (9 000 milliards). Ces trois régions hébergent 80 % des actifs du système bancaire parallèle.

L’intermédiation bancaire traditionnelle s’opère « sous un même toit » : l’épargnant confie son capital sous forme de dépôts de court terme à la banque qui octroie des prêts de moyen long terme aux entreprises et aux Etats. Le système bancaire parallèle fait de la transformation d’échéance et de risque tout comme le système bancaire classique (d’où son nom) mais au lieu de le faire par une gestion actif-passif, il le fait à travers une chaine d’intermédiaires bancaires et financiers et d’opérations mêlant transactions financières et crédit. Le système bancaire parallèle refonde le système financier en proposant des formes hybrides mêlant les fonctions bancaires et financières.

Le système bancaire parallèle porte donc en lui les germes d’une réorganisation globale des interactions bancaires et financières. La séparation fonctionnelle des activités bancaires et financières se basait sur une analyse de l’actif des bilans de ces organisations. La singularité des banques est l’octroi de crédit qui se manifeste par le poids de créances à l’actif. Les autres acteurs financiers ont une activité de placement qui se matérialise par un poids important du poste immobilisations financière ou titres de participation. Les cadres réglementaires se sont historiquement fondés sur ces fonctions spécifiques distinctes. Le système bancaire parallèle montre que cette distinction est désormais caduque et cela pour deux raisons. Premièrement, la titrisation du crédit permet aux banques de détenir des créances de façon temporaire. L’actif du bilan bancaire ne diffère désormais que très légèrement des actifs des autres acteurs financiers. Deuxièmement, la crise a révélé que les risques les plus importants ne concernaient plus l’actif (l’activité) mais le passif (le financement) des entités bancaires et financières. Et c’est bien le système bancaire parallèle qui a refaçonné les mondes de financement en favorisant les financements courts. Ces financements étaient historiquement réservés aux banques et assimilés à de la monnaie : dépôts et refinancement interbancaire ou auprès de la banque centrale. Le shadow banking collecte et propose des fonds (via les money market funds , par l’émission de commercial papers , d’ABCP, par l’emprunt sur les marchés repo et par la levée de cash contre prêt de titres) aux caractéristiques proches des dépôts ou de la monnaie sans être toutefois ni l’un ni l’autre. Les acteurs bancaires et financiers qui se refinancent par ces fonds se trouvent exposés au risque de ruées (comme ce fut le cas en 2009 sur le money market funds américain) et à de crise d’illiquidités (méfiance généralisée sur le marché interbancaire en 2008).

La crise de 2007–2008 a mis sur le devant de la scène le shadow banking . Le premier auteur à avoir mobilisé l’expression shadow banking est un économiste Paul Mc Culley (Mc Culley, 2007). Pourtant, ce phénomène n’est pas une spécificité de la période contemporaine. Il y a des précédents historiques d’hybridation des fonctions bancaires et financières. On retrouve notamment ces formes hybrides dans la période ayant précédé la grande crise des années 1930. Ces pratiques ont d’ailleurs fortement contribué à alimenter la spéculation à fort levier sur la bourse de New York dans les années 1920. Ces précédents historiques incitent à s’interroger sur les forces endogènes de la finance libéralisée à générer une finance bancarisée de l’ombre. L’existence d’intermédiaires financiers non ou mal régulés développant leurs activités hors du système bancaire est consubstantiel des économies de marchés financiarisées qu’on les affuble ou non du qualificatif de banque de l’ombre.

S’intéresser au système bancaire parallèle est donc une invitation à réfléchir sur les modalités de contrôle du système financiarisé qui a été mis en place depuis les années 1980 et qui est à l’origine de la crise financière actuelle. De nombreuses études ont révélé les mécanismes, les acteurs, les dynamiques qui ont été à l’œuvre [4] . Le Financial Stability Board voulu par le G20 s’est donné comme mission prioritaire la connaissance et le suivi du système bancaire parallèle. Nous disposons désormais de diagnostics précis, d’outils de quantification permettant un suivi des activités concernées. Le FSB fort de ce diagnostic a émis des recommandations visant à l’encadrement des banques de l’ombre [5] . Pour autant, ces connaissances n’ont pas encore abouti sur un corpus cohérent de règles visant à circonscrire les effets pernicieux du shadow banking . Pire encore, on assiste depuis la crise à un rebond de ces activités. Il est donc impératif de s’interroger sur le contrôle de ce système. Ce sera l’objet de cette étude.

1 – Mesure et démesures du système bancaire parallèle

Le FSB donne une définition du système bancaire parallèle par les entités, ce qui nous permet de disposer d’une mesure.

1.1 – Délimiter le système bancaire parallèle

Le FSB a adopté une définition large du périmètre du système bancaire parallèle. Il englobe toutes entités susceptibles de pratiquer de l’intermédiation de crédit, à savoir

Les fonds d’investissement monétaires :

Les fonds monétaires sont des entités financières qui sont apparues au début des années 1970 aux Etats-Unis pour contourner la réglementation Q qui interdisait aux banques de rémunérer les comptes courants. Ces fonds permettent de rémunérer une épargne liquide. Elle est donc très appréciée des ménages et des entreprises. Le succès ne se fait pas attendre et les banques commerciales américaines vont massivement proposer ce produit à leurs clients. En 1983, la Securities and Exchange Commission (SEC) décide d’encadrer l’activité des fonds monétaires en réglementant les segments sur lesquels ils interviennent afin de limiter les risques pris et fixe à 1 dollar la part du fonds afin de garantir le placement. Les fonds monétaires ont connu aux Etats-Unis une croissance exceptionnelle. En France, les fonds monétaires existent aussi mais ont connu en engouement moindre auprès du grand public qui préfère place l’épargne liquide dans des livrets réglementés (livret A).

Les fonds d’investissement non monétaires :

Il s’agit d’organisations qui ont en charge le placement de capitaux sur les marchés financiers. Les hedge funds constituent l’ensemble le plus actif car en recherchant la performance absolue, ils réalisent des placements sur les segments les plus risqués et les moins liquides.

Les véhicules de titrisation

La titrisation est une technique financière grâce à laquelle une banque, (on parle en général d’un cédant, cela peut également être une entreprise) apporte à un « véhicule de titrisation » (Fonds Commun de Créances (FCC) en France ou Special Purpose Vehicle dans les pays anglo-saxons) un portefeuille de créances sur lequel est adossée une émission de titres obligataires ou de billets de trésorerie (en France, on parle de parts émises par le FCC). Le produit de cette émission permet au gérant du véhicule de titrisation de financer l’achat des créances apportées par le cédant. Le paiement des intérêts et le remboursement du capital emprunté sont assurés, et dans une certaine mesure garantis, par les flux financiers et la valeur du portefeuille de créances – les crédits mis en pool sont sortis du bilan de la banque et sont logés dans des structures spéciales appelées « véhicule ad hoc » ou véhicule de titrisation. Ces structures sont équivalentes à des banques de marché non régulées et non supervisées. En contrepartie des pools de crédits qu’elles acquièrent, elles émettent pour les financer des titres qui ressemblent à des obligations : les ABS ( assets-backed securities ) ou, en français, des titres adossés à des actifs. Les flux de paiements associés au pool de crédits initial (intérêts et remboursement du capital) servent au paiement des intérêts et au remboursement des obligations émises par les véhicules de titrisation.

Les entreprises d’investissement

Ces organisations non bancaires fournissent des services financiers : courtage (achat/vente de titres pour le compte de tiers), conseils, placements… L’activité de courtage a connu une croissance exceptionnelle à la fin des années 1990. Cette explosion résulte du développement des transactions financières notamment des échanges de gré à gré mais aussi de ce que les courtiers ont pu massivement s’endetter, n’étant pas soumis aux mêmes contraintes que les banques.

1.2 – Mesurer les actifs du système bancaire parallèle

Sur cette base, il est possible de mesurer l’espace du système bancaire parallèle à partir des bilans comptables agrégés des institutions mentionnées au niveau mondial (figure 1), aux Etats-Unis, berceau de ce système (figure 2), de la zone européenne (figure 3) et enfin de la France (figure 4).

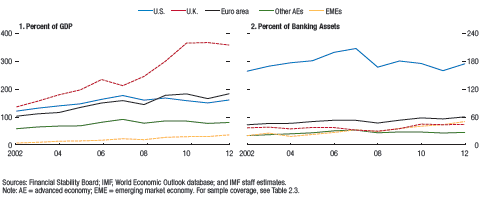

Figure 1 : Les actifs du système bancaire parallèle et traditionnel dans le monde 2002–2012

Sources : les auteurs, données FSB [6]

Les actifs du système bancaire parallèle ont connu une croissance très forte au cours des années 2000. La crise a ralenti ce mouvement mais on note une reprise ces deux dernières années. Les actifs bancaires suivent sensiblement le même mouvement. L’activité bancaire alimente directement le système bancaire parallèle, nous y reviendrons.

Figure 2 : Le système bancaire parallèle américain, 2006–2013

Source : Flows of Funds, Banque de France, note CNIS

Le système bancaire parallèle est principalement développé aux Etats-Unis où l’activité de titrisation est particulièrement intense. Les fonds monétaires y jouent aussi un rôle de premier plan. Il est intéressant d’observer que la crise a eu pour effet de ralentir les volumes impliqués dans le système bancaire parallèle mais aussi d’en modifier sa structure. Les organisations spécialisées dans la titrisation ont connu une baisse sensible de leur activité. De même les fonds monétaires ont vu leurs actifs sous gestion se stabiliser à des niveaux plus faibles qu’avant la crise. Il est toutefois notable de constater que les actifs des courtiers sont restés relativement stable.

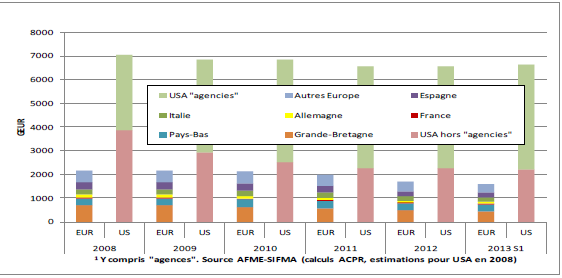

La figure 3 montre une autre rupture pré/post crise avec la décrue relative de l’activité du système bancaire parallèle aux Etats-Unis qui tranche avec son développement en Europe. Le système bancaire parallèle n’a donc pas disparu mais a changé de forme avec notamment le développement du marché du repo.

Figure 3 : Evolution mondiale 2002–2012

Source : FMI, Global Financial Stability Report 2014

Intéressons nous plus longuement au cas français. Le volume d’actifs du système bancaire parallèle reste stable et s’avère alimenté par des fonds monétaires et non monétaires qui n’ont pratiquement rien à voir avec la titrisation. Toutefois, nous notons le poids colossal des actifs bancaires traditionnels. Nous retrouvons ici une spécificité institutionnelle française avec le poids des conglomérats bancaires. Les autres institutions financières ne sont finalement que des acteurs mineurs de l’activité bancaire et financière. Le système bancaire parallèle en France est inclus dans le périmètre des banques.

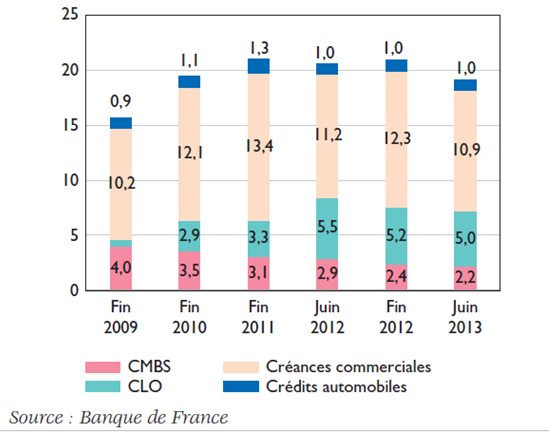

Figure 4 : Système bancaire parallèle en France, 2006–2013

Source : Banque de France, note CNIS

L’intérêt de l’approche par entités est de disposer d’un périmètre précis homogène et ainsi de disposer de données statistiques internationales. Mais, le périmètre a été défini sur la base d’entités distinctes, comme c’est le cas aux Etats-Unis. Le problème est que dans nombre de pays les activités du système bancaire parallèle se font au sein des groupes bancaires ou des assurances. Le danger donc de cette définition est de se méprendre en sur-estimant la part du système bancaire parallèle (ainsi, une large part des activités des sociétés de gestion n’est aucunement liée au système bancaire parallèle) ou au contraire en la sous-estimant (en excluant les actifs des banques traditionnelles du périmètre du système bancaire parallèle). L’essence du système bancaire parallèle est sa nature hybride.

2 – Evaluer l’utilité des dispositifs hybrides crées par le SBS

Les institutions du shadow banking sont nées de l’hybridation des fonctions traditionnellement imparties à la banque et à la finance, permise par le décloisonnement réglementaire de ces secteurs. C’est l’arrivée des banques dans l’espace financier déréglementé qui a causé le développement exceptionnel du système bancaire parallèle à partir des années 2000. Ces formes hybrides améliorent la circulation monétaire et la diffusion des risques quand le système fonctionne normalement ; mais en temps de crise, ce système cumule les effets pervers liés au crédit (pro-cyclicité) et au marché (chocs de liquidité). Nous proposons ici de préciser les spécificités de chacune de ces formes hybrides et d’évaluer individuellement puis globalement ces dispositifs.

2.1 – La titrisation : une hybridation des produits bancaires et financiers

La chaîne de la titrisation est une première illustration de cette hybridation de produits. A l’origine, il y a le crédit octroyé par une banque. Nous sommes donc dans l’espace bancaire : le crédit est octroyé sur la base d’une connaissance privée du client. Mais la banque doit attendre le temps long du crédit pour réaliser son profit et supporte un risque de crédit lié au non paiement. Puisqu’il y a un risque identifié, la fonction financière peut proposer une alternative de marché pour transférer ce risque à une autre entité. L’espace de la finance a une panoplie de supports pour effectuer cette opération : une couverture mobilisant un produit dérivé ( Credit Default Swap ), une revente directe ou la création de titres de dettes (ABS, MBS, CDO). Le passage de l’espace bancaire à l’espace de la finance dote le produit bancaire des deux qualités financières que sont la liquidité et la couverture des risques. La banque n’est plus contrainte d’attendre l’échéance du crédit pour récupérer l’argent investi. La transformation de l’investissement en monnaie est immédiate. Moyennant le paiement d’une prime, la banque s’exonère du temps et du risque de crédit.

L’hybridation banque/finance permet aux banques de conserver l’expertise dans l’octroi de crédit tout en transférant le risque de crédit vers d’autres entités. En supposant que les banques poursuivent une évaluation fine des offres de crédits, cet alliage banque/finance apparaît optimal en conciliant les avantages des deux fonctions : l’expertise privée côté banque et la liquidité-transfert des risques offert par la finance. L’histoire a malheureusement montré que la possibilité de revendre le crédit réduisait inéluctablement les incitations de la banque à contrôler la qualité de ses débiteurs [7] .

La titrisation qui rend négociables des paniers de crédit qui jusque-là ne l’étaient pas tend à galvauder cette spécificité des banques à réduire les asymétries d’information avec leurs débiteurs et crée une négociabilité qui, contrairement à celle des actifs financiers simples, est plus vulnérable : elle ne repose pas sur une information transparentes et accessible à tous les participants au marché. L’opacité des modèles de valorisation d’actifs et d’évaluation des risques ont été au cœur du développement de la finance structurée et du shadow banking . Ils ont créé une illusion de liquidité à bas coût, haut rendement et faible risque pour des produits financiers complexes pour lesquels les acteurs du marché ne disposent pas des informations indispensables à la valorisation de ces produits.

La négociabilité des actifs simples sur les marchés repose sur une information accessible aux investisseurs : les superviseurs de marchés contrôlent que les émetteurs se conforment aux exigences de divulgation informationnelle. En revanche, dans le cas des produits structurés, les investisseurs n’ont pas d’accès direct à une information fiable sur les modèles de valorisation de ces produits. L’opacité entretenue sur les modèles de valorisation est une source de propagation de l’illiquidité sur les marchés secondaire de ce type d’actifs quand la défiance des investisseurs se propage et un moyen puissant de capture des régulateurs.

La crise, nous l’avons noté, a un temps ralenti l’activité de titrisation qui a repris depuis, favorisé notamment par l’éligibilité de certains produits titrisés [8] . Ce qui était donc une pratique de l’ombre est devenu un instrument officiel et encouragé par les autorités publiques qui estiment cet outil utile au financement de l’économie. L’ancien commissaire Barnier s’est engagé en mars 2014 à encourager et à développer la titrisation en Europe. Il est même envisagé de se passer de l’intermédiation bancaire pour escompter ou titriser les prêts commerciaux non bancaires. On retrouve alors la forme ancestrale de l’escompte (ou affacturage) des créances commerciales, à ceci près que les garanties des produits titrisés sont moindres (excepté en présence d’un rehaussement assurantiel). Or, comme la principale source de financement des sociétés non financières françaises est le crédit non bancaire (crédit fournisseur, crédit intra-groupe,…), la possibilité de titriser ce passif pourrait desserrer la contrainte de financement qui pèse sur les PME [9] . L’Europe a entrepris de favoriser ce mode de financement avec la création de Fonds Commun de Titrisation (FCT), ouvert désormais aux assurances [10] .

Dans ces conditions, la titrisation serait un instrument banalisé venant s’ajouter à la panoplie des autres modes de financement (contrat de crédit ou titres financiers). La décrit la tendance récente observée en matière de titrisation. Les Etats-Unis restent les plus actifs en la matière avec le poids très important des agences publiques (Fannie Mae et Freedie Mac). L’activité européenne reste très modeste et se concentre principalement au Royaume-Uni.

Source : ACPR (2014), Le marché de la titrisation en Europe : caractéristiques et perspectives, Analyses et Synthèses, juin.

La titrisation en France reste peu développée : 215,4 milliards d’euros au 30 juin 2013 [11] . Le crédit immobilier privé (RMBS) est la source principale de titrisation en France (59,2 % du total, mais 75,4 % du crédit cédé par les institutions bancaires et financières). La titrisation de crédit aux entreprises représentent moins de 10 % du total (

Figure 6 ).

Figure 6 : Le financement des sociétés non financières résidentes (en milliards d’euros)

Source : Birouk, Darves 2013

En 2013, seulement 0,9 % du crédit cédé par les institutions bancaires et financières françaises provenait de créances sur les collectivités locales. La titrisation même si elle est voulue par les autorités publiques ne contribue guère au financement direct de l’investissement public et privé des sociétés non financières françaises. Elle sert surtout le cycle immobilier et le crédit hypothécaire.

On peut donc légitimement s’interroger sur l’utilité réelle de ce mécanisme. Actuellement, l’usage de la tititrisation en France par les banques :

ne permet pas le financement de l’économie

alimente le cycle immobilier.

2.2 – Le marché du repo : une hybridation des organisations sur le marché du financement de court terme

Le marché du repo est aussi une hybridation non pas des produits mais des organisations sur le marché du refinancement. Le marché du refinancement bancaire est intimement lié aux deux privilèges bancaires : le refinancement auprès des banques centrales et la protection en cas de faillite [12] . Ces deux privilèges assurent aux banques un coût de financement très bas sur les marchés qui intègrent dans leur calcul de la prime risque ce soutien public spécifique. Fort de ce statut, les banques ont favorisé des échanges de gré à gré entre elles à court terme pour s’assurer un refinancement à bas coût souple et rapide. Le marché interbancaire regroupe les contrats de gré à gré noués à court terme entre les banques. Ce marché interbancaire est un compartiment du marché monétaire en cela que les titres échangés sont des titres de dettes bancaires de court terme, relativement sûrs avec une rémunération faible. Les titres monétaires liquides et sans risque sont jugés équivalent à de la monnaie.

On peut comprendre que ce marché monétaire de la liquidité à bas coût attire les convoitises des entités non bancaires. Le marché du repo est le succédané du marché interbancaire où sont acceptées les organisations bancaires et financières (assurances, hedges funds , OPCVM monétaires). La présence des banques qui peuvent se refinancer auprès de la banque centrale et qui détiennent des titres convoités (obligations d’Etats considérés par le marché comme solvables) assure à ce marché de la liquidité. Les taux proposés restent bas même s’ils sont un peu plus élevés que ceux fixés sur le marché interbancaire. Les contrats sont de gré à gré et à court terme. Ici l’hybridation a consisté en l’extension du marché monétaire en faisant profiter du privilège bancaire aux institutions financières. Les banques grâce à leurs conditions privilégiées de refinancement ont permis au marché du repo de se développer (Classens, Ratnovski, 2014).

Le caractère hybride des pensions livrées peut aussi s’analyser à travers leur statut au cours de la vie du repo et selon les circonstances. Un repo est un contrat entre deux contreparties, il organise la cession temporaire d’un actif contre liquidité avec accord de rachat à terme à un prix déterminé à l’avance. La monnaie obtenue est diminuée d’une décote (la somme prêtée est inférieure à la valeur du collatéral). Une telle transaction est par nature hybride puisqu’elle a toutes les apparences d’un prêt collatéralisé mais dans le même temps celui qui reçoit le collatéral peut le revendre (réutilisation du collatéral : « rehypothecation ») ; il doit simplement à l’issue du contrat de repo le remplacer par un actif parfaitement identique. Un même collatéral peut donc sécuriser plusieurs prêts… Le repo ressemble alors à une vente. Cette interprétation est confortée par le statut du collatéral en cas de défaillance de la contrepartie. Ce statut hybride a contribué a profondément doper le marché des repos et à accroitre l’aléa moral dans le shadow banking .

Comme nous l’avons vu, la spécificité de l’intermédiation bancaire est de financer des actifs risqués, de moyen long terme à partir d’une dette à vue ou à court terme (dépôts). La promesse des banques de fournir une assurance en liquidité à leurs créanciers, c’est-à-dire de garantir la conversion des dépôts en cash, est rendue crédible par l’existence de dispositifs d’assurance dépôts et par l’accès au refinancement de la banque centrale. Le shadow banking opère la même transformation des risques et des échéances mais officiellement sans les garanties publiques dont bénéficient les banques. Dès lors, comment expliquer qu’en dépit d’un risque de liquidité comparable à celui des banques, les apporteurs de financement de court terme sur les marchés repo aient confiance et continuent de financer massivement cette finance de l’ombre. Deux raisons majeures peuvent être avancées :

Les banques ont été et sont en première ligne pour se substituer à l’absence de garanties publiques et étendre ainsi de manière indue, et sans l’aval de leur propre garant public, le filet de sécurité financière à des entités non régulées (nous y reviendrons).

Le privilège du « safeharbor » (E. Perotti, 2013) : les opérations de prises en pension bénéficient d’un traitement privilégié en cas d’insolvabilité, aux Etats-Unis comme en Europe. En effet, alors qu’une opération de repo est un prêt collatéralisé et qu’il n’y a donc pas de transfert de propriété, en cas de faillite le repo est considéré comme une vente. Le principe de « safeharbor » permet au prêteur en cas de défaut de la contrepartie de conserver le collatéral comme s’il lui avait été vendu. Ce faisant, le prêteur sur un marché repo passe avant tous les créanciers y compris les plus seniors. Cette hyper-séniorité annihile toute discipline de marché sur les marchés de pensions livrées puisqu’elle annule tout risque de contrepartie. Elle supprime toutes les incitations des prêteurs au screening et au monitoring en agissant comme une sorte d’assurance dépôts pour les prêteurs – sans le plafonnement de l’assurance que les déposants subissent. Par ailleurs, ce privilège pénalise les autres créanciers par un autre canal : les actifs financiers mobilisés comme collatéral dans des opérations de pensions livrées apparaissent toujours dans le bilan de l’institution financière qui y a recours, la dette équivalente contractée apparaissant au passif. Les créanciers seniors sont très mal informés voire pas informés de la part relative des transactions repos dans le bilan. Ils sont donc incapables de correctement évaluer la valeur de leur créance qu’ils sont susceptibles de récupérer en cas de défaut. Plus l’intermédiaire financier se finance sur les marchés repo, plus les créanciers seniors sur-évaluent la valeur de leurs créances « récupérables » en cas de défaut, plus cela distord leurs incitations à faire jouer la discipline de marché et plus ils sont potentiellement lésés en cas de défaut.

Le marché du repo pose la question du refinancement de court terme, de son coût et de l’affaiblissement de la discipline de marché. A l’heure actuelle, les banques disposent du privilège de pouvoir se refinancer à court terme aisément avec un coût modéré. Les autres institutions financières jalousent ce privilège. La légitimation du marché du repo pose deux séries d’interrogation :

Si l’on estime que ce dispositif est légitime, il faut alors s’interroger sur l’ouverture du refinancement à des acteurs non bancaires

On peut aussi s’interroger sur l’utilité réelle du refinancement à court terme

2.3 – Les hedge funds : des institutions financières greffées sur des banques

Le dernier exemple d’hybridation est celui des hedge funds . Les hedges funds sont des entités financières mandatés par des clients avertis espérant des rentabilités fortes qui acceptent sciemment les risques pris par les gérants. Réservés à une clientèle fortunée et spécialisée, interdits de publicité, les hedge funds font l’objet d’une réglementation moins lourde que les sociétés de gestion offrant des OPCVM au grand public. Mais, à partir des années 1990, de nouveaux clients (fonds de retraite, assurances) disposant de ressources accrues sont apparus (Aglietta, Rigot, 2008). Pour maintenir leurs rendements, les hedge funds ont joué sur l’effet de levier en empruntant auprès de prime brokers filiales de banques et ont placé sur des segments plus risqués notamment sur les dérivés de crédit. Les hedge funds sont devenus des institutions financières bancarisées : les banques leurs fournissent les crédits qui les maintiennent en activités et les titres qui leurs assurent leur rentabilité. Certains hedge funds sont même devenus des filiales de banques. La gestion alternative est devenue directement ( hedge funds filiales de banques) ou indirectement ( hedge funds clients des banques) une activité financière bancarisée permettant aux banques de tirer profit des rendements risqués offerts par les marchés financiers.

Mais les hedge funds remplissent aussi une fonction essentielle dans le système financiarisé : ils sont (ou devraient être) des preneurs nets des risques que les autres ne veulent pas. Les hedge funds sont les contre-partie des positions de couverture de risque (ils sont vendeurs d’option), ils achètent les titres de créances décotés (les tranche equity des produits titrisés, les obligations d’Etats ou d’entreprises avec des notes de crédit faibles). Ils interviennent sur des segments peu liquides. Bien évidemment, les hedge funds ne font pas qu’intervenir sur ces segments là. Ils sont les principaux animateurs des marchés réglementés via les échanges haute fréquence (achat/vente à très court terme de milliers de titres).

Réfléchir à la place des hedge funds dans le système bancaire parallèle nous impose donc de repenser l’architecture globale du système financier. Car le développement des hedge funds est la conséquence logique d’un monde financiarisé. La question que l’on peut se poser est de savoir si les hedge funds peuvent réellement accomplir leur mission (couvrir les risques des entités réglementés, comme les banques) sans l’existence du privilège bancaire (Claessens, S. & Ratnovski, L. (2014)). Si in fine , le seul acteur qui puisse réellement assurer la couverture du risque est la Banque Centrale et l’Etat, alors on peut s’interroger sur l’utilité réelle de ce système.

2.3 – Les conglomérats banco-financiers

Mais bien évidemment l’hybridation la plus aboutie est celle des conglomérats, bancaires ou assurantiels, qui regroupe en leur sein des activités bancaires et financières. Les conglomérats n’entrent pas dans la définition du système bancaire parallèle du Financial Stability Board alors même qu’ils constituent un espace essentiel d’exercice du financement hybride en Europe continental. Si le FSB ne l’a pas retenu, c’est sans doute parce qu’il avait en tête le modèle américain fondé sur des entités distinctes et non le modèle européen plus intégré. La logique du système bancaire parallèle est de rendre perméable les espaces bancaires et financiers. La possibilité de financement intra-groupe entre filiales bancaires et financières est assurément une forme de shadow banking . En l’espèce, les formes possibles de financement sont multiples. Les fonds monétaires gérés par le groupe achètent des titres émis par la banque ou prêtent temporairement de la liquidité. La banque peut aussi prêter temporairement sa liquidité. Le risque financier se transmet dès lors à l’intérieur des filiales bancaires ou monétaires.

La loi de séparation bancaire n’a pas permis d’interdire ce type de financements [13] .

Le système bancaire parallèle en créant des structures hybrides entremêlant risques bancaires et financiers offre de nouveaux de dispositifs de financement mais crée aussi des sources de fragilité.

3 – Fragilité des structures de financement, Illusion de liquidité, spirale d’illiquidité : les vulnérabilités du shadow banking au risque systémique

Le shadow banking a été et est toujours vecteur de risque systémique et doit donc être régulé dans une optique macro-prudentielle, c’est-à-dire avec pour objectif la stabilité du système financier global et non de telle ou telle catégorie d’intermédiaire financier. La liquidité est au cœur de la vulnérabilité systémique du shadow banking sous différentes formes interdépendantes dont l’analyse fournit des pistes de régulation.

La fragilité des structures de financement du Shadow banking

Les fonds monétaires sont dans une position de vulnérabilité au risque de liquidité similaire à celle des banques : ils sont dépendants de la confiance des souscripteurs de parts. En cas de méfiance, comme ce fut le cas en septembre 2008 aux Etats-Unis après la faillite de Lehman Brothers, une ruée est possible, comparable à une panique bancaire. Tous les souscripteurs peuvent décider de retirer leur épargne du fonds et de récupérer leurs liquidités. L’absence de garantie des dépôts renforce le risque de ruée puisque, dans le cas d’un fonds monétaire, aucune garantie ne protège l’épargne placée. Pour satisfaire à l’obligation légale de fixité de la part à 1 dollar, les fonds ont été obligés de vendre leurs titres pour récupérer de la liquidité et répondre aux demandes de leurs clients. Le 15 septembre 2008, les ventes de parts se sont élevées à 300 milliards de dollars (14 % des encours sous gestion). Fin septembre, les fonds monétaires avaient vendu 29 % de leur portefeuille de titres de court terme alors même qu’ils étaient le principal animateur de ce marché (40 % détenus par les fonds monétaires). Face à ce séisme, le Trésor américain a dû intervenir en garantissant la valeur de la part des fonds à 1 dollar et en créant des facilités pour soutenir le marché de court terme (Déclaration de la présidente de la SEC Mary Shapiro, le 22 août 2012). Ainsi, alors que les souscripteurs des fonds monétaires assimilaient ce placement à un dépôt bancaire, la ruée de 2007–2008 a rappelé la nature financière et non monétaire de leur placement.

Sur le marché du repo, le danger provient de l’illiquidité temporaire liée soit à un excès de demande de titres de bonne qualité face une offre insuffisante, soit à une hausse sensible des spreads exigés pour certaines catégories de titres. Ces deux manifestations se sont produites sur le marché du repo pendant la crise. De nombreux produits titrisés notés AAA (de court terme et de long terme), circulaient sur le marché du repo. Tous les titres AAA avaient le même taux d’intérêt (Gorton, 2010). A partir de l’été 2007, on a assisté à une différenciation des taux suivant les titres, les produits titrisés subissant une décote de plus en plus forte avant de pratiquement disparaître du marché.

Les titres échangés dans le système bancaire parallèle, en particulier les produits titrisés qui peuvent servir de supports au repo, donnent l’illusion d’être liquides. L’opacité des modèles de valorisation d’actifs et d’évaluation des risques ont été au cœur du développement de la finance structurée et du shadow banking . Ils ont créé une illusion de liquidité à bas coût, haut rendement et faible risque pour des produits financiers complexes pour lesquels les acteurs du marché ne disposent pas des informations indispensables à la valorisation de ces produits. Plus cette illusion est prégnante dans la période d’euphorie financière, moins les acteurs sur les marchés sont prudents et plus ils délèguent aux modèles – et aux agences de notation – l’évaluation des risques qu’ils prennent.

Dès lors que la défiance s’est installée à l’égard des produits titrisés, la demande ne portait plus que sur les titres souverains mais l’offre était très faible. Le volume de transactions sur le marché du repo s’est écroulé : Gorton parle de panique sur le repo. Cristallisant la méfiance, les banques européennes ont été particulièrement touchées et n’ont plus pu se refinancer sur le marché du repo américain. On a dès lors assisté à une augmentation des transactions sur le marché du repo européen entre acteurs européens (Bakk-Simon et alii 2012). Notons que ce mouvement de méfiance sur le marché du repo s’est produit parallèlement à celui constaté sur le marché interbancaire. Le refinancement des banques ne pouvait donc plus s’opérer sur les marchés et c’est l’intervention des banques centrales qui a permis d’échapper à une crise bancaire.

Les hedge funds sont aussi une source potentielle de risque systémique du fait de leur niveau d’endettement et de leur intervention sur des marchés peu liquides (Aglietta et Rigot, 2009). Toutefois, lors de cette crise, même si des faillites d’ hedge funds ont eu lieu, elles n’ont pas entraîné d’effet systémique. Les hedge funds ont davantage été des victimes de la crise avec l’effondrement des produits titrisés (première vague de faillites des hedge funds spécialisés dans les dérivés de crédit au printemps 2007) puis avec les restrictions de crédit imposées par les primes brokers lors de la chute des marchés (courant 2008).

La fragilité d’un levier très pro-cyclique

Comme nous l’avons analysé, les repos et la titrisation sont des instruments qui favorisent le développement du crédit et sa diffusion incontrôlée via une myriade d’organismes non régulés. De plus, l’illusion de la liquidité de ces instruments permet à ces titres de bénéficier d’une sous-évaluation des risques réels. Ils sont donc massivement recherchés en période haute de cycle et rejetés tout aussi massivement en bas de cycle. Ils nourrissent donc la pro-cyclicité du levier financier et de crédit. La baisse du prix du risque est un puissant facteur d’amplification du momentum qui nourrit le cercle vicieux endettement/hausse des prix d’actifs dans la phase euphorique du cycle. Dans les produits dérivés, le montant du levier est directement lié à la valeur des actifs sous jacents, les acheteurs de dérivés n’engageant que très peu de capital. Ce type de levier est puissamment pro-cyclique. Il dope le rendement du capital des banques et des autres acteurs de la titrisation dans les périodes d’euphorie financière, typiquement dans la période pré-crise la hausse des prix de l’immobilier a été une machine a engranger des profits mais devint une puissante mécanique à générer des pertes et épuiser le capital quand les prix d’actifs se retournèrent.

Les effets amplificateurs du levier des entités du shadow banking s’expliquent par un emboitement en cascade du levier des différentes entités et par la combinaison d’un levier économique et d’un levier financier. Le levier économique est la forme la plus connue du levier qui provient d’emprunt de cash, Le levier financier est celui incorporé à l’usage des dérivés. Il n’apparait pas au bilan puisqu’il n’est pas le fruit d’un prêt. Ainsi l’achat de tranche equity de CDO par un hedge funds implique un levier implicite considérable. Illustrons les cascades de levier. Les banques d’investissement ont un levier très élevé financé principalement sur les marchés repos c’est-à-dire par des emprunts contre titres. Financement très pro-cyclique. Ces mêmes banques d’investissement en tant que prime broker financent les hedge funds et donc alimentent l’accroissement de leur levier, hedge funds qui eux même détiennent des actifs illiquides et risqués souvent issus de la titrisation, financés par un levier caché car implicite. Le levier du shadow banking non réglementé augmente donc plus vite que celui des autres prêteurs notamment parce qu’il combine le levier économique et le levier financier. Lorsque les prix des actifs s’accroissent, la part de ce mode de financement gonfle dans le bilan agrégé des intermédiaires financiers. L’ensemble du système est rendu plus fragile. Lorsque la crise éclate, le collatéral des financements des shadow banks s’effondre, les prêteurs se retirent et la crise systémique de liquidité se généralise.

Sur la base de ce diagnostic : quelles voies de régulation du shadow banking ?

La liquidité est donc le talon d’Achille tant des banques que du système bancaire parallèle. Or, le risque de liquidité est un risque intrinsèquement systémique : il suscite des réactions en chaine des intermédiaires financiers bancaires ou non bancaires aux stress sur la liquidité.

Les spirales d’illiquidité s’expliquent par l’interdépendance accrue entre illiquidité de financement et illiquidité de marché dans les périodes de stress sur la liquidité. L’accès à la liquidité de marché se réfère au caractère plus ou moins liquide des actifs, c’est-à-dire à la possibilité pour un intermédiaire financier de vendre sur le marché sans décote des actifs pour obtenir de la liquidité. La liquidité de financement se réfère à la capacité des intermédiaires financiers d’arriver facilement à emprunter sur les marchés. Ces deux formes de liquidité sont excessivement interdépendantes du fait de la prévalence des prêts sur titres dans les financements sur les marchés de gros de la liquidité. L’intuition de cette interdépendance peut s’expliquer de la manière suivante : le trading exige du capital. Quand un trader (dealer, hedge funds ou banque d’investissement) achète un titre, il peut l’utiliser comme collatéral et emprunter sur cette base mais il ne peut pas emprunter la valeur totale du collatéral. La différence entre le prix du titre et la valeur du collatéral est ce que l’on appelle la marge, elle doit être financée sur le capital du trader. Cela crée une interdépendance entre liquidité de marché et de financement. Quand la « liquidité de financement » est resserrée, les traders deviennent réticents à prendre des positions en particulier consommatrices de capital avec de fortes marges. Cela réduit la liquidité de marché et conduit à un accroissement de la volatilité. Symétriquement, un resserrement de la liquidité de marché augmente les risques de financement du trading et donc accroît les marges.

Ces spirales d’illiquidité sont ce que l’on appelle des prophéties auto-réalisatrices : c’est ce qui explique que le risque systémique soit endogène. Il résulte de la réaction des acteurs de la finance à une pénurie de liquidité ou à la simple anticipation d’un resserrement de la liquidité qui aggrave la pénurie de liquidité pour les autres. En d’autres termes, par leurs comportements rationnels d’un point de vue microéconomique de protection contre un risque, les agents créent et amplifient le risque contre lequel ils cherchent à se protéger. C’est ce qui s’est passé de la mi-septembre 2008 à la mi-octobre 2008 notamment. La tentative simultanée de nombreuses banques de restaurer leurs positions de liquidité en se dégageant ou en resserrant leurs placements sur le marché interbancaire a contribué à l’effondrement général de la liquidité. Le timing de sortie de la phase aigue de crise de liquidité a été totalement conditionné par les actions publiques des gouvernements et des banques centrales [14] : il n’y a pas de forces endogènes au marché permettant son rétablissement sans soutiens externe. Actuellement, l’approche de la règlementation par le statut (banque, gérant d’OPC, assurance etc.) prime sur une règlementation sur la base de l’activité. En d’autres termes, il existe un décalage croissant entre la déspécialisation et désegmentation de la finance, c’est-à-dire le fait que le même type d’activité peut être exercée par des entités juridiques différentes (régulées ou non) et avec des instruments différents et un droit européen (et français) pensé et construit selon une logique du silo. Ce ne sont pas les activités qui sont réglementées mais les entités juridiques : il y a des Directives « bancaires », « assurances », « services d’investissement » ou « gestion collective ».

Nous montrons dans cette étude que banques et banques parallèles sont exposées aux mêmes facteurs de risque systémique. Ainsi, les intermédiaires qui ont ainsi alimenté la dérive du crédit ont tous des structures financières analogues à celles des banques : ils détiennent des actifs illiquides et risqués qu’ils financent par un endettement à court terme postulé liquide. L’interconnexion entre toutes ces entités financières génératrices d’un fort levier est très forte et en cas de stress financier le risque de contrepartie devient considérable. On peut d’ailleurs noter que le Fed aux Etats-Unis et la banque d’Angleterre ont dû étendre l’accès au prêteur en dernier ressort aux banques d’investissement ainsi qu’aux fonds monétaires dans des conditions annoncées comme temporaires. Pour autant, il est maintenant connu qu’en cas de besoin ce dispositif pourra toujours être réactivé. Il serait donc très pernicieux, du point de vue de l’aléa moral, que ces entités du shadow banking ne soient pas régulées comme les banques commerciales.

Le périmètre des institutions réglementées doit donc être révisé en intégrant toutes les institutions financières systémiquement importantes.

Toute entité qui génère ou transmet le risque endogène via le crédit ou les marchés dérivés que ce soit lié à sa taille, à ses interconnexions ou à son levier doit être considérée comme systémiquement importante et doit donc être soumise à la régulation macro-prudentielle. Le calibrage des contraintes macro-prudentielles qu’on lui impose doit être fonction de sa contribution au risque systémique.

Il faut donc mettre en œuvre une politique macro-prudentielle qui transcende les différenciations entre institutions financières : banques et banques parallèles doivent être régulées de la même manière en ce qui concerne leur exposition au risque de liquidité. En d’autres termes, la régulation du shadow banking impose de passer d’une régulation différenciée selon les institutions financières à une régulation unifiée par activité de financement. Une politique macro-prudentielle doit se focaliser sur la structure de passif des acteurs de la finance pour réduire le risque de liquidité. Elle doit donc pénaliser les structures de financements les plus vulnérables en renchérissant les opérations de prêts sur titres quelles que soient les entités financières qui y ont recours. Une telle approche unifiée de la régulation de la liquidité pourrait se substituer aux ratios de liquidité des banques.

La réglementation en capital des banques part du présupposé que l’insolvabilité ne peut venir que d’une dégradation de la qualité des actifs d’ou des charges en capital en fonction du degré de risque porté à l’actif des banques. Illiquidité et insolvabilité sont traitées comme des risques séparables. La crise financière globale a, au contraire, souligné que l’illiquidité a entrainé l’insolvabilité des banques et plus généralement des acteurs de la finance y étant exposés. Cette porosité entre ces deux types de risque étant accrue par les règles comptables « mark to market ».

Su la base de ces éléments de diagnostic, les propositions de régulation unifiée pourraient prendre les formes suivantes :

1 ère option : réguler le acteurs systémiques quel que soit leur statut

En liant la réglementation du capital et de la liquidité c’est à dire en exigeant des niveaux plus élevés de capital réglementaire pour les intermédiaires systémiques qui ont recours au financement dans le marché de gros de la liquidité. Cette proposition peut se décliner de deux manières :

Agir sur le passif : imposer une surcharge en capital fondée sur les emprunts à court terme dans le marché de gros de la liquidité [15] avec deux résultats possibles : décourager des intermédiaires de recourir autant à ces financements potentiellement instables ou augmenter leur pouvoir d’absorber les pertes s’ils y recourent.

Agir sur l’actif ou plutôt sur comment il est financé. Il s’agirait alors d’accroître la surcharge en capital sur les actifs financés par prêts de titres ou modifier les ratios de liquidité des firmes détenant de gros montants de ces actifs pour les forcer à maintenir des ratios de liquidité sécurisée plus élevés. Cela contraindrait notamment les hedge funds .

Par ailleurs, reconnaitre la vulnérabilité des Fonds monétaires aux ruées doit se traduire par des exigences en liquidité et en capital. C’est le sens des propositions du Commissaire Barnier de septembre 2013 qui soutient l’imposition de contrainte en liquidité : les fonds monétaires devraient détenir dans leur portefeuille au moins 10 % d’actifs dont l’échéance maximale est d’un jour, et 20 % supplémentaires dont l’échéance maximale est d’une semaine – cette exigence devant permettre aux fonds monétaires de rembourser les investisseurs qui souhaitent retirer des fonds à court terme. Afin d’éviter qu’un émetteur donné n’ait un poids trop important dans la valeur liquidative (VL) d’un fonds monétaire, l’exposition maximale par émetteur serait plafonnée à 5 % du portefeuille du fonds en valeur. Ces nouvelles contraintes en liquidité s’accompagneraient de contrainte en capital. Les fonds à valeur liquidative constante peuvent avoir besoin du soutien de leur sponsor pour stabiliser les remboursements au pair, c’est pourquoi la Commission propose de nouvelles règles qui, pour réduire ces garanties implicites des banques sponsor, imposeraient à ce type de fonds d’établir une réserve de fonds propres prédéterminée. Cette réserve serait utilisée pour assurer la stabilité des remboursements en période de baisse de valeur des actifs des fonds monétaires.

2 ème option : réguler les activités

Réguler les transactions et pas seulement les acteurs qui s’y engagent

Renchérir le financement sur prêts de titres ( securities financing ) : toute entité régulée ou non désirant emprunter contre des titres devrait mettre en pension un montant de cash fonction de la classe d’actifs mis en collatéral. Ces haircuts numériques sont similaires aux exigences de marge minimum sur les dérivés. Ils visent à freiner les leviers excessifs fondés sur les prêts de titres. Le « Committee on Global financial System » (CGFS, 2010) [16] a fait des propositions apparentées visant à introduire de la contra-cyclicité dans la fixation des décotes ( haircut ) et dans les pratiques de marge de manière à limiter l’accroissement du levier dans les périodes fastes et à tempérer les effets systémiques du désendettement dans les épisodes de contraction des prix de marché. Ces propositions concernent notamment les financements sur collatéraux et les exigences de collatéraux applicables sur les marchés dérivés de gré à gré.

Une alternative est de définir les planchers de sécurité pour la catégorie de transaction indépendamment des acteurs, mais fonction de la volatilité des prix de la classe d’actifs mise en collatéral.

Accroitre l’information des créanciers senior sur la dépendance de leur contrepartie aux financements sur les marchés repo. Comme nous l’avons expliqué, le prêteur sur le marché repo bénéficie d’une hyper seniorité c’est-à-dire qu’en cas de défaut de l’emprunteur il conserve le collatéral, or les actifs mobilisés comme collatéral dans les opérations de pension livrées apparaissent toujours dans le bilan de l’institution qui y a recours. Ce faisant, les créanciers seniors qui sont mal informés de la part relative des transactions repo dans le bilan ne sont pas à même de correctement évaluer ce qu’ils sont susceptibles de récupérer si leur contrepartie fait défaut. Ce manque d’information est très préjudiciable au moment même où l’on tente de réactiver la discipline de marché en impliquant les créanciers privés via l’introduction de règles de bail in dans la résolution des institutions bancaires systémiques. L’imposition d’une plus grande transparence dans l’information accessible aux créanciers quant à l’importance des financements sur les marchés repo de leur contrepartie est indispensable pour que les créanciers soient à même de calculer leur exposition à d’éventuelles pertes en cas d’activation des clauses de bail in et puisse donc faire jouer la discipline de marché.

Restreindre les garanties et soutiens divers que les banques universelles systémiques accordent aux banques parallèles.

Les régulateurs pourraient contrôler le système bancaire fantôme en agissant sur la capacité des entités régulées à utiliser leur valeur de franchise pour soutenir le développement des activités du système bancaire parallèle. En effet, Claessens et Ratnovski définissent le système bancaire de l’ombre comme « toute activité financière, exceptée la banque traditionnelle, qui exige pour fonctionner une garantie ( backstop ) publique ou privée » c’est-à-dire une capacité d’absorption des risques externe au shadow banking lui-même. Notons que les activités traditionnelles de marchés de capitaux n’ont pas besoin de ces garanties pour fonctionner. Quelles sont donc ces garanties qui alimentent le système bancaire fantôme ? Elles recouvrent deux réalités différentes. D’une part, une fraction substantielle des activités du système bancaire de l’ombre se fait en réalité au sein même des banques universelles qui contrôlent par exemple des fonds dits alternatifs engagés dans des activités très risqués et bénéficiant de garanties de financement de la banque. D’autre part, les banques systémiques font bénéficier le système bancaire parallèle de la garantie publique qui les protège créant ainsi un élargissement indu du filet de sécurité financière financé par les Etats. Les banques, parce qu’elles sont sous la protection du prêteur en dernier ressort, peuvent agir comme des prêteurs en dernier ressort « privés » en faveur du système bancaire de l’ombre. Comment ? En accordant par exemple des soutiens en liquidité aux véhicules de titrisation ou à travers leur activité de financement des hedge funds (prime broker). Or, ces garanties réduisent la discipline de marché et favorisent la prise de risque… La conclusion logique est donc qu’une manière efficace de contrôler et « dégonfler » le shadow banking serait de tarir les garanties que leur offrent les banques régulées.

De ce point de vue, la séparation des activités bancaires fait partie des mesures phare permettant de contrôler l’extension du système bancaire fantôme en supprimant les garanties implicites dont bénéficie la banque de marché.

REFERENCES

Adrian T. & Shin H. S., (2010, « The changing nature of financial intermediation and the financial crisis of 2007–09 », Staff Reports 439, Federal Reserve Bank of New York

Aglietta, M. & Rigot, S. (2009), Crise et rénovation de la finance , Odile Jacob, p.368

Aglietta M. § Scialom L. « A systemic approach to financial regulation: a European Perspective », International Economics , n°123, issue 3, 2010

Ahn J.-H et Breton R., 2014, « Securitization, Competition and Monitoring », Journal of Banking and Finance , 40, pp.195–210

Birouk O., Darves F., 2013, « La titrisation en France : évolutions récentes », Bulletin de la Banque de France , n°194, 4e trimestre 2013

Bond, P. (2004), « Bank and Nonbank Financial Intermediation », The Journal of Finance , 59(6), 2489–2529

Boot A.W.A. & Ratnovski L. (2012), « Banking and Trading », IMF Working Paper , WP/12/38

Claessens, S. & Ratnovksy, L. (2014), « What is Shadow banking ? », IMF Working Paper , February

Cour P. (2014), « BCE – Politique monétaire et soutien à l’investissement », Confrontations Europe , La Revue : Un nouveau départ pour l’investissement – Revue n°107, Octobre-Décembre 2014.

Diamond D. W. & Dybvig P. H. (1983), « Bank Runs, Deposit Insurance, and Liquidity », Journal of Political Economy , Vol. 91, No. 3 (Jun., 1983), pp. 401–419.

European Commission (2012), « Shadow banking . Green Paper », Brussels, 19 March

FSB, 2014, bn« Global Shadow banking Monitoring Report 2014 », octobre

http://www.financialstabilityboard.org/2014/11/global-shadow-banking-monitoring-report-2014/

Giraud G & Scialom L. (2013), « Pour une réforme bancaire ambitieuse : vous avez dit Liikanen ? Chiche ! », Terra Nova , 28 février 2013

Gorton, G. & Metrick, A. (2010), Regulating the Shadow banking System. Working paper.

Graeber, D. (2013), Debt : The first 5,000 years , Melville House, New York

Gross, W. H. (2007), Beware our shadow banking system”, 28 novembre.

http://money.cnn.com/2007/11/27/news/newsmakers/gross_banking.fortune/

IMF (2014), « Global Financial Stability Report : Risk Taking, Liquidity, and Shadow banking : Curbing Excess While Promoting Growth », October, http://www.imf.org/external/pubs/ft/gfsr/2014/02/ .

Kindleberger C.-P. (1978) Manias, Panics, and Crashes: A History of Financial Crises , Macmillan.

McCulley, P. (2007), « Teton reflections », Global Central Bank Focus , PIMCO, 5 septembre.

Meadel, J. (2007), Les marchés financiers et l’ordre public, Editions LGDJ.

Merton, R. C. (1995), « A Functional Perspective of Financial Intermediation », Financial Management , 24(2), 23–41.

Minsky H., (1982), « Can « It » Happen Again? Essays on Instability and Finance », Journal of Economic Issues , Vol. 18, No. 4, pp. 1260–1262

Perotti E. (2013), « The roots of shadow banking », CEPR Policy Insight , n°69, décembre

Pozsar, Zoltan, Adrian T., Ashcraft A., Boesky H. (2012), « Shadow banking », Federal Reserve Bank of New York Staff Report No. 458.

Taylor A.-M., (2012), « The Great Leveraging », NBER Working Paper No. 18290.

Tett, G. (2009), Fool’s Gold. How Unrestrained Greed Corrupted a Dream, Shattered Global Markets and Unleashed a Catastrophe , London: Little, Brown.

* Yamina Tadjeddine et Laurence Scialom remercient tous les membres du pôle régulation financière de Terra Nova pour les riches échanges, leurs critiques et leurs remarques ↑

http://www.financialstabilityboard.org/ ↑

Financial Stability Board, Global Shadow banking Monitoring Report 2014 ↑

Claessens, S. & Ratnovksy, L. (2014) ; Pozsar, Zoltan, Adrian T., Ashcraft A., Boesky H. (2012). ↑

En particulier dans le dernier rapport du FSB, octobre 2014. ↑

http://www.financialstabilityboard.org/publications/r_131114.htm ↑

Breton, Ahn (2014) ↑

Michel Aglietta, « La politique monétaire de la Banque centrale européenne dans tous ses états », Terra Nova , 23 septembre 2014 ↑

Cour, P. (2014), « BCE – Politique monétaire et soutien à l’investissement », Confrontations Europe , octobre. ↑

Les fonds communs de titrisation (FCT) ont été définis dans la directive AIFM. Il s’agit de fonds collectif investis en créances titrisées. Les assurances peuvent désormais détenir jusqu’à 5 % de leurs encours en FCT. ↑

Birouk, Darves, 2013. ↑

Rappelons que la protection du Trésor public en cas de faillite n’est pas automatique, comme le montre l’exemple de Dexia. ↑

Giraud G & Scialom L. (2013), « Pour une réforme bancaire ambitieuse : vous avez dit Liikanen ? Chiche ! », Terra Nova, 28 février 2013

http://www.tnova.fr/note/pour-une-r-forme-bancaire-plus-ambitieuse-vous-avez-dit-liikanen-chiche ↑

Le 10 octobre 2014, le G7 adopte un plan international destiné à rétablir la viabilité du système financier mondial, à éviter les faillites bancaires en recapitalisant les banques et en garantissant les créances interbancaires, le 12 octobre c’est la traduction européenne de ce plan qui est annoncé chaque pays le déclinant au niveau national. La BCE a également fortement contribué à cette sortie de crise en adoptant à la mi-octobre une « procédure d’appels d’offres à taux fixe intégralement servis » pour l’ensemble des opérations principales de refinancement hebdomadaires et des opérations de refinancement à plus long terme, pour des échéances d’une semaine allant jusqu’à six mois. Les banques de la zone euro pouvaient ainsi obtenir autant de liquidité en euros qu’elles le souhaitaient. ↑

A noter qu’il pourrait y avoir des problèmes d’identification de qui emprunte sur ces marchés mais dans la mesure où il s’agit de marchés organisés l’information est disponible il suffirait que le régulateur exige sa divulgation. ↑

Committee on Global financial System (2010), The role of margin requirements and haircuts in procyclicality” CGFS Paper, n°36, March. ↑