Concessions autoroutières : comment sortir de l’économie de rente

Terra Nova cherche à décrypter la nature de la rente autoroutière et s’inscrit dans les réflexions en cours sur ce sujet. Produite notamment par une grave défaillance de la gouvernance de ce secteur, cette rente pèse à plusieurs niveaux sur l’activité économique. L’objectif des différentes mesures à prendre : à terme, une baisse envisageable de l’ordre de 50 % des tarifs.

L’existence d’une rente autoroutière est aujourd’hui un fait avéré et bien documenté. La rentabilité des sociétés autoroutières atteint en effet des niveaux sans équivalent dans le secteur concurrentiel, avec un bénéfice brut d’exploitation supérieur à 70 % du chiffre d’affaires. Ceci atteste d’un fort décalage entre les tarifs que paient les usagers des autoroutes et les coûts qu’ils engendrent. Compte tenu du faible niveau des risques liés à l’activité et des besoins en investissement, cette rentabilité n’a pas de justification économique ou sociale.

Or la rente autoroutière porte préjudice à l’activité économique. Elle touche en effet au cœur du processus de création de la valeur ajoutée, affectant en particulier les entreprises les plus exposées à la concurrence internationale. Elle pèse aussi sur l’investissement local, ainsi que sur certaines activités de services stratégiques, comme le tourisme. Elle favorise enfin le déversement de la circulation vers le réseau des routes secondaires, moins efficientes et plus dangereuses.

Cette rente est le produit d’une grave défaillance de la gouvernance du secteur. Non seulement les pouvoirs publics n’ont pas obtenu le meilleur prix possible lors de la privatisation des sociétés autoroutières mais ils se sont engagés contractuellement dans des rapports asymétriques avec ces dernières. Sur la base de contrats de plan préparés à la hâte par la puissance publique, les sociétés autoroutières contournent facilement leur obligation de contenir les hausses de péage au niveau de l’inflation. Depuis leur privatisation en 2005, elles ont ainsi fait progresser leur chiffre d’affaires de quelques 44 %, pour seulement 10 % de trafic supplémentaire, soit une hausse du péage au kilomètre de 31 %.

Au regard du préjudice économique et social subi, et de l’asymétrie du rapport de force qui s’est créé au profit des sociétés autoroutières du fait des contrats de plan en place, la renégociation de ces contrats semble nécessaire. Un meilleur encadrement de l’évolution des tarifs et une amélioration de l’indépendance de l’autorité en charge de la régulation autoroutière seraient sans doute utiles, mais ne suffiraient pas. Ils permettraient un lissage dans la durée des péages mais n’auraient pas d’impact significatif à court-moyen terme sur le niveau de la rente autoroutière.

Compte tenu de l’état des finances publiques du pays, la remise en cause des contrats ne saurait se faire par le biais d’une nationalisation temporaire, ou de compensations financières à la hauteur de la rente perdue par les sociétés autoroutières. En revanche, la puissance publique pourrait envisager de récupérer cette rente par le biais de l’impôt pour inciter les sociétés autoroutières à accepter une renégociation à l’amiable des contrats de plan. La taxation des surprofits d’exploitation au niveau des maisons mères des sociétés autoroutières permettrait en effet de modifier radicalement les rapports de force entre le régulateur et les concessionnaires autoroutiers.

A terme, on pourrait alors envisager une baisse moyenne des péages de l’ordre de 50 %. Dans un tel cas de figure, les sociétés autoroutières retrouveraient des niveaux de rentabilité opérationnelle dans la norme du reste de l’économie, et compatibles avec leur niveau d’endettement. Une baisse de cet ordre agirait à la fois sur la structure de coût des entreprises et sur le pouvoir d’achat des ménages en réduisant le coût de leurs déplacements autoroutiers.

La renégociation des contrats de plan pourrait également offrir une opportunité pour rationaliser la tarification de la route, dont l’organisation actuelle souffre de nombreuses incohérences. Elle permettrait ainsi de rapprocher cette tarification du coût marginal induit par le transport routier. De mieux prendre en compte les déséquilibres existant entre les territoires, mais aussi entre les catégories de ménages. Et d’aplanir les différences qui existent entre la tarification de l’autoroute, de la route, et de la circulation en ville. Elle offrirait ainsi l’opportunité de moderniser le financement du transport routier, par exemple en substituant aux péages un système de vignettes forfaitaires. Cette approche, développée notamment par la Suisse, permettrait d’améliorer la fluidité de la circulation, de mieux cibler le transport le plus polluant (la voiture en ville), tout en réduisant

1 – Etat des lieux

1.1 – Du péage à la privatisation du monopole autoroutier

« L’usage des autoroutes est en principe gratuit ». C’est en ces termes pourtant sans équivoque que la loi de 1955 portant statut des autoroutes a posé le principe du péage. Revenant à une ancienne tradition féodale, les pouvoirs publics décidèrent d’utiliser le droit de passage pour financer le développement autoroutier, et permettre à la France de rattraper son retard en la matière. Il n’y avait guère plus de 80 kilomètres d’autoroute dans notre pays au milieu des années 1950, alors que l’Allemagne en comptait déjà plus de 3000.

Initialement, le développement autoroutier a été assuré à travers des concessions faites à des entreprises étroitement contrôlées par l’Etat, sous la forme essentiellement de sociétés d’économie mixtes concessionnaires d’autoroutes (SEMCA). Ces entreprises, majoritairement possédées par l’Etat, ont cependant progressivement gagné en autonomie. En 1969, le ministre de l’équipement et du logement autorise les premières concessions à capitaux entièrement privés, ce qui conduit notamment à la création en 1970 de la Compagnie Financières des Autoroutes (Cofiroute). Mais les pouvoirs publics doivent se résoudre à nationaliser ces entreprises (hors Cofiroute) constatant leur incapacité à financer les lourds investissements nécessaires au déploiement autoroutier.

En 1999, le Conseil d’Etat met un coup d’arrêt à la pratique de l’adossement, qui permettait d’utiliser les revenus des péages sur les autoroutes amorties pour financer la construction des nouvelles sections. Les pouvoirs publics sont alors contraints de créer des concessions distinctes et engagent en 2001 et 2002 une première vague de privatisation des sociétés autoroutières, avec notamment la cession au privé de 49 % du capital d’Autoroutes du sud de la France (ASF).

Mais c’est en 2005–2006 que la situation bascule véritablement : le gouvernement Villepin décide alors de privatiser l’ensemble des SEMCA par décret, sans solliciter le vote du Parlement. Le solde restant du capital d’ASF, des Société des autoroutes du nord et de l’est de la France (Sanef), Société des autoroutes Paris-Normandie (SAPN), des Autoroutes Paris-Rhin-Rhône (APPR) et d’Area est cédé pour un montant total de 14.8 milliards.

Les arguments invoqués alors sont doubles. D’abord l’endettement croissant de l’Etat justifie des cessions d’actifs publics. Ensuite, la majorité parlementaire d’alors, par la voix du Député UMP Hervé Mariton, invoque dans un rapport d’information la « valorisation du patrimoine autoroutier », insistant sur les bénéfices des privatisations en termes d’investissement et de créations d’emplois des sociétés autoroutières.

En dépit du fait qu’aucun vote n’ait été sollicité, ces privatisations font l’objet de débats houleux au Parlement, suscitant la vive opposition d’élus de tous bords. Une opposition qui porte tant sur le principe de la privatisation d’un monopole naturel, lequel selon les termes du préambule de la Constitution (27 octobre 1947) doit « devenir la propriété de la collectivité », que sur le prix de cession de ces actifs, jugé très faible.

En 2009–2010, les concessions des sociétés autoroutières sont étendues d’un an par Jean-Louis Borloo, ministre de l’environnement, en contrepartie d’investissements « écologiques » dont la réalité sera largement contestée. Les obligations de transparence des sociétés autoroutières seront renforcées mais subsistera une impression d’opacité, en particulier sur l’évolution des grilles tarifaires et sur les investissements des sociétés autoroutières.

1.2 – La rente autoroutière

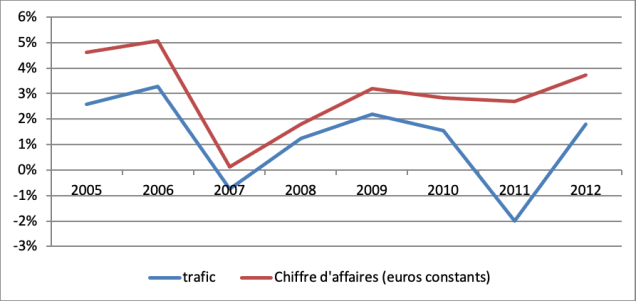

Les sociétés autoroutières ont connu une hausse rapide de leur chiffre d’affaires à partir des privatisations de 2005, avec une augmentation de 44 % sur la période 2005–2013. Cette hausse a été la conséquence de l’augmentation du trafic (de l’ordre de 10 % sur la période), mais aussi et surtout de l’élévation des péages, dont la progression a largement excédé le rythme de l’inflation. Ainsi l’analyse comparée de l’évolution du trafic et du chiffre d’affaires (hors inflation) révèle une progression des revenus réels systématiquement plus rapide que celle de l’activité. Même les années où le trafic a baissé, en 2007 et 2011, les revenus réels ont continué de progresser. En principe, si les péages avaient été effectivement ajustés sur un niveau légèrement inférieur à l’inflation, les revenus réels auraient dû progresser moins rapidement que le trafic.

Figure 1 : variation annuelle du trafic autoroutier versus variation annuelle des revenus réels des sociétés autoroutières (source : AFSA - déflateur: FMI).

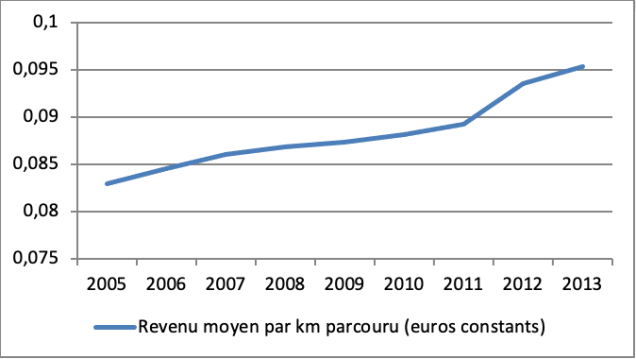

Ainsi, le revenu autoroutier par kilomètre parcouru a progressé en valeur nominale de 31 %, et en valeur constante de quelques 15 % (figure 2), passant de 8.3 à 9.5 centimes. On notera une accélération de la progression du revenu par kilomètre parcouru à partir de 2010, les sociétés autoroutières ayant manifestement décidé de compenser les baisses de trafic par des hausses de péages, ces dernières permettant d’assurer une progression globale du chiffre d’affaires malgré la crise.

Ceci a été rendu possible par des hausses de péages supérieures au niveau de l’inflation, ce qui ne correspond pas a priori à l’esprit des contrats de plan entre l’Etat et les sociétés autoroutières. Les techniques dites de foisonnement ont en effet permis à ces dernières de cibler les plus fortes hausses de péages sur les tronçons fréquentés, et de compenser ces hausses par de moindres progressions des prix sur les tronçons moins fréquentés. Ainsi la progression moyenne des péages a pu être conforme à l’engagement des sociétés autoroutières de ne pas dépasser le niveau de l’inflation, mais les revenus des péages ont pourtant progressé nettement plus rapidement que l’inflation et le trafic autoroutier.

Figure 2 : revenu moyen par km parcouru sur les autoroutes (en euros constants) (source : AFSA)

L’analyse de la rentabilité révèle une progression encore plus rapide des marges, du fait des gains de productivité réalisés avec l’automatisation des péages. Suite à la réduction du personnel employé de près de 15 % depuis 2005, les sociétés autoroutières ont pu considérablement augmenter leur marge opérationnelle pour atteindre des niveaux particulièrement élevés – et sans équivalent dans aucun autre secteur.

Ainsi l’analyse des comptes deux principaux actionnaires de sociétés autoroutières[1], VINCI et EIFFAGE, met en évidence de fortes hausses du chiffre d’affaires et des bénéfices opérationnels liés aux activités autoroutières de ces groupes sur la période 2006–2013 (voir tableau 1). L’excédent brut d’exploitation de VINCI autoroutes et d’EIFFAGE autoroutes bondit de plus de 1.5 milliards d’euros sur la période (+48 %), pour atteindre près de 4.7 milliards d’euros. Dans le même temps, la hausse du trafic n’atteint pas les dix pour cent sur leur réseau. Si bien que la rentabilité au kilomètre parcouru progresse de près de 40 % sur la période (22 % en termes réels).

En conséquence, le ratio de rentabilité (EBE/chiffres d’affaires) de ces deux structures a progressé de plus de 10 % depuis 2006, pour atteindre le niveau stratosphérique de 70.4 %. Un tel niveau de rentabilité est sans équivalent dans aucun autre secteur concurrentiel, et atteste de l’existence d’une rente caractéristique d’une situation de monopole. Elle met de fait en lumière une carence de la régulation autoroutière, l’existence de surprofit n’étant pas justifiée économiquement. L’activité autoroutière présente en effet des risques limités, sa clientèle étant relativement captive.

Tableau 1 : performances opérationnelles de VINCI et EIFFAGE autoroutes (source : états financiers VINCI et EIFFAGE 2005–2013)

2005* | 2013 | |

EBE | 3 151 | 4 678 |

EBE/CA | 63,70 % | 70,40 % |

Kms parcourus | 63,5 | 67,8 |

EBE par km parcouru | 0,05 | 0,07 |

1. 3 – Une culture d’entreprise en question

La privatisation des sociétés autoroutières avait été justifiée par la nécessité d’investir et de faire du secteur autoroutier un relais de croissance. Cet argument ne semble pas faire sens a posteriori compte tenu de la stratégie adoptée par ces entreprises depuis 2005, et de leur volonté de maximiser la rentabilité à court terme de leur investissement.

Les société autoroutières ont ainsi détruit près de 3000 emplois en moins de dix ans (15 % des effectifs) et ont réduit significativement leur niveau d’investissement à partir de 2010. Dans le même temps, les dividendes versés ont atteint des niveaux historiques, quelques 14.6 milliards d’euros ayant été distribués aux actionnaires des sept principales sociétés autoroutières entre 2006 et 2013. Cette évolution n’a pas permis de faire un usage socialement et économiquement utile de la rente autoroutière.

Figure 3 : investissement autoroutier (source : AFSA)

1.4 – Des carences du régulateur dénoncées par la Cour des Comptes et l’Autorité de la Concurrence

Différents rapports de la Cour des comptes (2008, 2013) et un avis de l’Autorité de la concurrence (2014) mettent en évidence d’importantes carences dans la régulation et la supervision du secteur autoroutier. On peut distinguer différentes critiques, portant sur :

- Les conditions de la cession des autoroutes, qui a été bâclée en 2005 selon la Cour des comptes (2008). Non seulement le prix de la cession se situe dans la fourchette basse des évaluations, mais en plus la vente ne s’est pas accompagnée d’une renégociation des conditions d’ajustement des péages, ouvrant la voie aux dérives qui sont observées dès les premières années.

- Les hausses des péages, qui sont sans rapport avec l’inflation et les coûts des sociétés autoroutières. Le système fixation des prix, en particulier la technique du foisonnement, est systématiquement critiqué pour avoir permis « des augmentations tarifaires supérieures à l’inflation » (Cour des comptes, 2013).

- L’existence d’une rente économique. Cette hausse des péages a induit une forte progression de la profitabilité des sociétés autoroutière. Ainsi l’Autorité de la concurrence souligne que leur rentabilité exceptionnelle est « assimilable à une rente », étant déconnectée des coûts et des risques pris.

- Les carences du régulateur du secteur. Cette rente est en effet le produit de deux phénomènes conjoints :

- une asymétrie des relations entre régulés et régulateur. « La négociation des avenants aux contrats de concession (notamment les contrats de plan) et le suivi par le concédant (assuré par le seul ministère chargé des transports) des obligations des concessionnaires se caractérisent par un déséquilibre au bénéfice des sociétés autoroutières » (Cour des comptes 2013). En particulier le régulateur se trouve largement démuni pour une évaluation précise de la nature et de l’ampleur des coûts, les investissements étant utilisés pour justifier les hausses de péage.

- Par ailleurs, « l’Etat ne se montre pas assez exigeant en cas de non-respect de leurs obligations par les concessionnaires, qu’il s’agisse de préserver le patrimoine, de respecter les engagements pris dans les contrats de plan ou de transmettre les données demandées" par l’Etat ».

- L’absence d’utilité sociale ou économique de la rente autoroutière. « Les bénéfices [des sociétés autoroutières] n’ont pas vocation à être réinvestis ou à conduire à une baisse des tarifs », selon le Président de la Cour des comptes, Didier Migaud.

- Les externalités négatives associées à cette rente, liées au fait qu’ « une part importante des marchés des travaux des sociétés concessionnaires d’autoroutes sont attribués à des sociétés appartenant à leur groupe respectif » (Autorité de la concurrence, 2014), engendrant dans la pratique une distorsion concurrentielle synonyme de dérive des coûts d’investissement et d’entretien.

2 – Quel modèle économique alternatif ?

Les autoroutes jouent un rôle important dans notre développement socio-économique. Elles sont au cœur de l’activité des entreprises – notamment pour celles qui sont orientées vers l’exportation – ainsi que des déplacements de nombreux ménages. Ce rôle essentiel et les dérives observées depuis dix ans justifient une remise à plat des péages autoroutiers, pour autant qu’il soit possible de sortir des contrats de concession actuels ou d’en renégocier les termes (voir plus loin). Il s’agit d’une part de réduire le niveau de la rente autoroutière, et d’autre part de permettre une rationalisation tarifaire sur la base d’une méthode de calculs cohérente et prévisible.

En effet, l’organisation actuelle des tarifs autoroutiers laisse apparaître une grande incohérence au regard des différents objectifs de la politique autoroutière. Les techniques « de foisonnement » ont conduit à des disparités tarifaires importantes entre les tronçons sans que celles-ci ne soient justifiées d’un point de vue économique, social ou environnemental.

L’évolution des péages des autoroutes françaises ne semble obéir aujourd’hui qu’à la seule logique financière propre aux actionnaires des groupes détenant les sociétés autoroutières. Cet objectif de rentabilité, qui pouvait se justifier en 1955 lorsqu’il fallait financer le déploiement du réseau autoroutier, ne paraît plus prioritaire aujourd’hui compte tenu de la crise de compétitivité que traverse notre économie.

2.1 – De la nécessité de renforcer notre compétitivité en réduisant la rente autoroutière

L’objectif de rentabilité vient en fait heurter frontalement l’autre objectif de la politique autoroutière : l’efficience économique. Une autoroute doit réduire les coûts et les délais de transport. Plus elle est chère, plus les échanges économiques sont pénalisés et risquent de diminuer. Le péage autoroutier se situe en effet au cœur de la création de la valeur ajoutée et comporte une part d’externalité négative non négligeable. C’est notamment vrai pour les entreprises de transport, les entreprises ayant besoin du réseau autoroutier pour exporter ou pour les investisseurs situés en bordure d’autoroutes. Mais c’est aussi vrai des ménages, dont la propension à se déplacer diminue avec les hausses de péage.

Cette perte de compétitivité liée à la cherté de nos autoroutes contribue en partie à l’atonie de nos investissements. Elle a une multiplicité d’incidences quotidiennes, avec notamment un déversement croissant du trafic routier vers le réseau gratuit des nationales. Et des répercussions considérables pour les agglomérations situées sur ces axes routiers, ainsi que pour le niveau général de l’insécurité routière – les autoroutes étant nettement plus sûres que les nationales.

On pourrait certes objecter que le principe d’efficience économique est intégré dans la relative sous-tarification des poids-lourds. Les péages des poids lourds sont moins élevés au regard du coût engendré que ceux des véhicules légers. Si bien que c’est la voiture qui tend à financer le transport autoroutier des camions. Mais cette sous-tarification pose d’autres problèmes, liés en particulier aux dommages environnementaux associés au trafic des poids lourds, et surtout elle n’atténue que très partiellement les effets de la rente autoroutière.

Ainsi le niveau global de la rente autoroutière est excessif, d’autant qu’il s’ajoute aux autres prélèvements propres au transport routier. La somme de ces prélèvements (péages, TICPE, cartes grises…) excède le niveau global des coûts engendrés par la route, y compris lorsqu’on y intègre les coûts environnementaux (voir le tableau 2 ci-dessous). Une telle organisation fait de l’autoroute une « vache-à-lait » pour les actionnaires des sociétés autoroutières et les pouvoirs publics, au détriment de son usage premier, qui est de faciliter les échanges.

Tableau 2 : Coûts et recettes de la route en France en 2009 (CCTN 2011, Vol. 2) – source Crozet 2014, en milliards d’euros

Coûts | Recettes | ||

Environnement | 13,57 | TICPE | 22,6 |

C02 | 4,47 | Péages | 7,5 |

Pollution | 7,1 | Cartes grises | 1,9 |

Bruit | 2 | T/Assurance | 0,95 |

Insécurité | 14,7 | T/Véh. | 1,09 |

Usage infra | 5,52 | Taxe | 0,17 |

Total | 33,7 | Total | 34,2 |

Compte tenu des niveaux moyens d’EBE constatés dans notre économie, qui se situent entre 10 % et 20 % du chiffre d’affaires dans les secteurs concurrentiels, on peut en conclure que même une baisse de moitié du chiffre d’affaires des sociétés autoroutières ne compromettrait par leur capacité à opérer à charges constantes. Dans un tel scénario, l’EBE des sociétés autoroutières resterait en effet supérieur à 15–20 %, c’est-à-dire dans une tranche haute de rentabilité (voir tableau 3). Concomitamment une baisse moyenne des péages de moitié serait donc envisageable, avec un effet favorable sur le trafic et sur les revenus.

Tableau 3 : Les effets d’une baisse de 50 % des péages sur la rentabilité opérationnelle des sociétés autoroutières

EBE/CA (2013) | Après baisse des péages de 50 % | |

SANEF/SAPN | 65 % | 15 % |

APRR/AREA | 70 % | 20 % |

ASF/ESCOTA | 71 % | 21 % |

COFIROUTE | 72 % | 22 % |

Par ailleurs, l’endettement des sociétés autoroutières ne saurait justifier leur objectif actuel de rentabilité opérationnelle. Certes cet endettement, qui s’élevait à 30.9 milliards d’euros fin 2013, génère des charges financières conséquentes, de l’ordre de 10 à 15 % du chiffre d’affaires. Mais ces coûts financiers semblent avoir été artificiellement gonflés : les sociétés autoroutières ont systématiquement privilégié la distribution de dividendes (15 milliards d’euros de dividendes versés entre 2006 et 2013) au remboursement de leurs dettes depuis leur privatisation (voir figure 4). Par ailleurs, les sociétés autoroutières ont bénéficié de la baisse des taux d’intérêt depuis 2005. Au total, cette stratégie et cette situation financières ne sauraient justifier une sur-tarification durable du réseau autoroutier.

2.2 – Comment optimiser la tarification de l’autoroute ?

La refonte des péages autoroutiers apparaît nécessaire en vue de mieux ajuster les revenus aux coûts de l’autoroute. Mais à cette question du surprofit autoroutier s’ajoute celle de la cohérence des grilles tarifaires autoroutières. Une telle remise à plat permettrait en effet de rationaliser l’utilisation du réseau autoroutier. Il s’agit de clarifier les règles déterminant les contributions des usagers, et d’améliorer la supervision des coûts liés aux investissements des sociétés autoroutières. Compte tenu des liens qui unissent ces dernières au secteur des travaux publics, les risques de dérapage des coûts et de pratiques collusives semblent constituer un obstacle important à l’optimisation tarifaire des autoroutes.

Une question d’approche

Afin de rationaliser l’utilisation du réseau autoroutier, deux pistes semblent aujourd’hui se dégager :

– Une tarification au coût marginal

Ce type de tarification justifié par le fait que le réseau autoroutier est aujourd’hui pratiquement amorti. Comme les investissements à venir et les risques liés à l’exploitation du réseau sont limités, la rémunération des sociétés autoroutières doit être réduite aux seuls coûts de maintenance.

Une telle approche permettrait de baser les péages sur le coût d’usage par kilomètre, avec une composante commune à toutes les autoroutes et une composante spécifique au lieu, au moment du passage et au véhicule. Une évaluation par exemple sur la base d’un modèle cost plus fee permettrait de compenser les coûts ex post, de maîtriser les retours financiers appropriables par le concessionnaire, et de moduler avantageusement les tarifs selon les congestions ou en fonction d’objectifs environnementaux. Elle offrirait une alternative à la régulation actuelle par prix plafond, laquelle s’avère insuffisamment incitative et peu transparente, accentuant les asymétries d’informations entre régulateur et régulé.

– Tarification au coût moyen sur une base forfaitaire

Une tarification forfaitaire offrirait également beaucoup d’avantages par rapport au péage.

Ce système, dont la Suisse est à l’avant-garde, repose sur un principe simple : l’usager paie une vignette qui lui donne le droit de circuler sans restriction toute l’année sur l’ensemble du réseau autoroutier. La logique pourrait être étendue aux centres urbains les plus fréquentés, le coût routier y étant le plus élevé. Le coût de la vignette peut être modulé en fonction des caractéristiques du véhicule (écologiques, notamment) et des revenus du ménage. Les revenus collectés sont alors redistribués aux sociétés exploitantes, soit sur la base du trafic (concession à péage virtuel de type shadow toll) soit en fonction de critères de disponibilité, de qualité ou de performance.

Une telle organisation offrirait plusieurs avantages, notamment une baisse des coûts d’exploitation liés à la suppression des péages, et un moindre rationnement de l’autoroute. Par ailleurs, la frontière entre le financement des routes et celui des autoroutes se trouverait alors abolie, permettant de mieux ajuster les contributions des usagers aux coûts qu’ils engendrent. Il permettrait ainsi de mieux cibler la circulation automobile urbaine, qui est la principale source de coût pour la collectivité.

Le financement de la route en Suisse : efficience, transparence et simplicité La mobilité en Suisse fait l’objet d’une approche intégrée, dite programme de « mobilité douce ». Elle permet au pays d’offrir une qualité de service public d’une qualité supérieure. La gestion du réseau routier est décentralisée au niveau des cantons, mais coordonnée au niveau fédéral par l’Office National des Routes (OFROU). Cette approche a permis de développer des stratégies multimodales ciblant les goulets d’étranglement des transports. La vignette, obligatoire sur les autoroutes helvétiques depuis 1985, est prélevée par les autorités fédérales. Ses revenus sont centralisés et servent au financement de l’ensemble du réseau routier, qui est également assuré par l’impôt et la taxe sur les « huiles minérales ». Le financement spécial pour la circulation routière (FSCR) comprend donc d’une part le produit de l’impôt sur les huiles minérales (50 %) et de la surtaxe sur les huiles minérales (100 %) grevant les carburants, pour un montant de 5 milliards de francs suisse (2013), et 100 % du produit net de la vignette autoroutière (322 millions en 2013). Le FSCR finance divers aspects de la politique autoroutière. Outre l’entretien des 1811 kilomètres d’autoroute, il couvre ainsi une partie des dépenses routières des cantons ainsi que des dépenses spécifiques à la politique de « mobilité douce » dans les villes. L’ensemble des prélèvements et des dépenses ainsi allouées sont fixées par l’Assemblée fédérale dans le cadre du vote du budget. Ainsi la Suisse a développé un modèle de financement global de la mobilité et s’est dotée d’outils efficaces et transparents pour assurer une gestion holistique de la politique des transports. La vignette a permis de décloisonner le financement de la route, et d’optimiser son usage, avec l’objectif d’améliorer la qualité de vie du citoyen suisse. |

Améliorer la transparence des coûts

Quelle que soit la méthode retenue, la question des coûts d’entretien et d’investissement des autoroutes est centrale dans l’optimisation des péages.

Actuellement, l’attribution privilégiée de contrats aux filiales construction des deux groupes de BTP qui contrôlent la plus grande partie des autoroutes pose un problème de subventions croisées entre les différentes divisions. Une telle situation restreint de fait l’accès au marché des concurrents. Les divisions de construction disposent d’un volant d’activité dont sont privés les concurrents, ce qui conforte leur présence sur le marché tout en compromettant celle des rivaux.

Surtout ces attributions privilégiées peuvent conduire à choisir une offre qui ne serait pas la mieux disante, et à dégrader artificiellement la rentabilité des sociétés concessionnaires. Dans ce cas, les entreprises BTP sous-traitantes voient leur rentabilité artificiellement augmentée, mais sans impact au niveau des comptes consolidés.

De plus, sachant que les travaux sont compensés pour leurs coûts estimés ex ante et que certaines règles de pondération conduisent à attribuer le marché à celui qui fait une offre moyenne (méthode du barycentre), et non aux mieux disants, on peut s’interroger sur l’impact financier final de ce manque de concurrence pour les marchés des sociétés d’autoroute. Cela accroît le coût pour l’usager et porte préjudice en termes concurrentiels sur le long terme en réduisant les incitations à innover.

Dans cette perspective, plusieurs options permettraient d’améliorer la transparence de la sous-traitance autoroutière. L’avis de l’Autorité de la concurrence de 2014 souligne par exemple la nécessité d’abaisser les seuils de mise en concurrence, actuellement fixé à 2 millions d’euros, ainsi que de publier systématiquement des avis de pré-information six mois avant le lancement de l’appel d’offres. De même, il serait possible d’améliorer la supervision de ces marchés, d’une part en renforçant les pouvoirs des commissions consultatives des marchés et de Commission nationale des marchés, d’autre part en systématisant les recours à la procédure de l’appel d’offres, y compris pour les travaux techniquement simples.

2.3 – Les nécessaires mutations de la gouvernance autoroutière

La rente autoroutière met en lumière des carences de gouvernance. Celles-ci impliquent en premier lieu la direction générale des infrastructures, des transports et de la mer (DGITM) du ministère du développement durable, mais également un certain nombre de responsables publics participant à la régulation autoroutière. On ne saurait omettre la responsabilité des gouvernements ayant négocié la privatisation du réseau à des conditions particulièrement défavorables pour les usagers.

La multiplicité des défaillances de la décision publique – depuis les privatisations jusqu’aux négociations annuelles des péages – pose question. Faut-il y voir le produit de simples négligences, ou la conséquence de pratiques collusives généralisées ? Comment interpréter les réticences de l’Etat à saisir la juridiction administrative lorsque les contrats de plan ne sont pas respectés par les sociétés autoroutières ?

Renforcer l’efficacité, l’indépendance et la transparence de la gouvernance autoroutière

Compte tenu des carences observées, il apparaît nécessaire de renforcer les capacités publiques en matière de régulation/supervision autoroutières, et de favoriser une meilleure séparation entre régulateur et régulé.

L’amélioration de la supervision autoroutière passe par une rationalisation des tarifs, mais également par une plus grande « contestabilité » des contrats de plan. En matière de contrat de concession de très long terme, la seule concurrence possible est en effet une concurrence « pour le contrat ».

Il apparaît essentiel aujourd’hui de permettre à d’autres acteurs économiques d’investir le secteur autoroutier, et de créer ainsi une pression concurrentielle favorable à la baisse des coûts et à une plus grande transparence commerciale. Il serait ainsi souhaitable d’augmenter la « contestabilité » des contrats de plan en réduisant la taille des tronçons gérés, ainsi que la durée des concessions. L’objectif serait de parvenir à un « périmètre optimal » pour les concessions, qui maximise les gains liés aux économies d’échelle des grandes concessions et ceux issus d’une plus grande concurrence. Une telle approche permettrait aussi d’ouvrir l’actionnariat des sociétés autoroutières à des entreprises non tournées vers la construction, réduisant ainsi le risque de « subventions croisées » entre les activités autoroutes-BTP.

Par ailleurs, il semble tout aussi essentiel de rétablir la distance nécessaire entre les entreprises régulées et l’autorité publique en charge de la régulation. A bien des égards, les sociétés autoroutières et leur maison mère jouissent d’une proximité historique avec la puissance publique qui affecte la qualité de la supervision. La Cour des comptes (2013) a ainsi formulé des recommandations qui permettraient certainement de réajuster le rapport de force entre les uns et les autres, grâce notamment à la formalisation d’une procédure interministérielle de négociation pour les contrats de plan, une mise en œuvre dès que nécessaire des dispositions contraignantes prévues par les cahiers des charges en cas de non-respect, et une réalisation systématique de contre-expertise, formalisée et documentée, de tous les coûts prévisionnels des investissements.

Toutefois ces ajustements ne permettraient pas d’établir les barrières professionnelles qui sont aujourd’hui nécessaires pour sanctuariser la puissance régulatrice. Ces barrières doivent prévenir les risques collusifs liés au fait que les ingénieurs qui négocient l’évolution des péages côtés régulateur et régulé sont généralement issus des mêmes écoles et ont surtout des intérêts professionnels communs. Il est en effet habituel pour les sociétés autoroutières de recruter une partie de ses cadres au sein de la Division en charge de négocier les péages. De même, les barrières à établir doivent aussi protéger ceux qui négocient les péages au nom de l’Etat de l’influence du pouvoir politique, car les sociétés autoroutières et leurs actionnaires disposent de relations privilégiées avec les pouvoirs élus, tant au niveau local que national.

Dans ce cadre, il semble essentiel que la régulation autoroutière soit désormais assurée par une autorité administrative indépendante (soit nouvelle, soit intégrée à l’ARAF comme le propose l’Autorité de la concurrence), qui prévienne systématiquement les risques de « pantouflage » de fonctionnaires et dispose de moyens adéquats pour contrôler effectivement les coûts.

Comment renégocier les contrats de plan ?

Il reste qu’une grande partie de ces réformes se heurte à l’existence des contrats qui lient aujourd’hui et souvent pour longtemps la puissance publique et les sociétés autoroutières. Si imparfaits et contestables soient-ils au regard de l’intérêt général, ils n’en fixent pas moins le cadre légal actuel de la gestion des autoroutes. Et, dans un Etat de droit, les pouvoirs publics ne sauraient rompre unilatéralement et de manière discrétionnaire les contrats qu’ils ont eux-mêmes signés, sans violer leurs principes fondamentaux et créer une grande insécurité juridique dans l’ensemble de la vie économique. Les sociétés concessionnaires se retranchent d’ailleurs volontiers et très logiquement derrière ces arguments pour refuser des réformes qui affecteraient sensiblement leur modèle économique.

Le politique s’est finalement enfermé dans un dilemme : pour faire droit à l’intérêt général, il lui faudrait à présent violer la légalité des contrats ; mais s’il respecte scrupuleusement la légalité de ces contrats, ne tourne-t-il pas le dos à la défense de l’intérêt général ? Dans les deux cas, il est conduit à trahir une promesse : celle qui le lie contractuellement aux sociétés privées auxquelles il a concédé la gestion des autoroutes, ou celle qui le lie politiquement et moralement aux citoyens. Comment sortir de ce dilemme ?

Ecartons une première hypothèse : la nationalisation temporaire. Les contraintes d’endettement interdisent une nationalisation des sociétés autoroutières à court terme, même si celle-ci serait envisageable si le taux de marge – et donc la valeur – de ces entreprises baissait à moyen terme. La thèse de la nationalisation n’est donc pas crédible en l’état, le coût du dédommagement étant inconciliable avec l’état des finances publiques.

Trois scénarios sont aujourd’hui envisageables :

Renégocier les contrats de plan pour permettre une véritable remise à plat des structures tarifaires. Mais on voit mal ce qui pourrait inciter les actionnaires des sociétés autoroutières à accepter une renégociation qui réduirait substantiellement leur rente. A moins de contreparties nécessairement coûteuses pour l’usager des autoroutes, par exemple une nouvelle extension de l’échéance des concessions.

Mieux encadrer l’évolution des péages et sortir des contrats de plan à leur terme. Cette option permettrait de lisser graduellement les péages et de renégocier les conditions d’exploitation des autoroutes au terme des concessions. A l’échéance de chaque concession, il faudrait soit conclure des contrats d’affermage bien plus courts et sur des tronçons bien moindres que les actuels, soit opter pour un retour dans la sphère publique. Si de nouveaux contrats étaient alors négociés, on pourrait introduire des clauses de sortie de type durée de concession endogène. L’idée serait de pouvoir mettre un terme au contrat de concession dès lors que le concessionnaire a récupéré ses investissements et s’est assuré d’un profit déterminé par le contrat.

Toutefois une telle approche impliquerait la persistance de la rente autoroutière sur une longue période. Elle ne garantirait pas un meilleur encadrement des hausses de péage, certains contrats de plan offrant une grande marge de manœuvre aux sociétés autoroutières dans la fixation de leurs tarifs. Elle ne permettrait pas non plus une rationalisation des structures tarifaires en vue d’une meilleure efficience économique et écologique.

Tableau 4 : échéances des concessions autoroutières (source : AFSA)

Société | Échéance concession |

ADELAC | 2060 |

ALICORNE | 2063 |

ALIS | 2067 |

ATMB | 2050 |

SANEF/SAPN | 2029 |

ARCOUR | 2070 |

ASF | 2033 |

ESCOTA | 2027 |

COFIROUTE | 2031 |

ALBEA | 2066 |

A’LIENOR | 2066 |

ATLANDES | 2051 |

APRR/AREA | 2032 |

SFTRF | 2050 |

Rompre les contrats de plan à moindre coût. L’approche la plus réaliste compte tenu du faisceau de contraintes pesant sur la puissance publique consiste à réduire le niveau de la rente pour, dans un second temps, permettre une renégociation des contrats de plan. Il pourrait d’ailleurs suffire de rendre crédible cette perspective d’une baisse de la rente pour permettre la renégociation.

La difficulté est de déterminer le levier optimal pour réduire la rentabilité des sociétés autoroutières en vue d’ouvrir la voie à une rupture des contrats actuels. Il apparaît qu’un prélèvement fiscal direct sur ces sociétés n’aurait pas d’effet garanti sur leur rentabilité, dans la mesure où les contrats de plan les autorisent à répercuter une telle hausse sur les péages, et que l’effet sur les péages justement serait contraire à l’objectif recherché.

En revanche la mise en place d’une fiscalité sur les maisons mères de ces sociétés n’ouvrirait pas de droit à augmenter les péages et permettrait alors à l’Etat de récupérer à court terme une partie de la rente autoroutière, et à moyen terme de renégocier les contrats de plan. Notons que la puissance publique a régulièrement recours à des prélèvements exceptionnels, comme c’est le cas depuis 2012 avec la contribution exceptionnelle due par certains établissements de crédit.

Une telle approche ouvrirait la possibilité de renégocier les contrats de plan en réduisant la rente autoroutière et en rationalisant les structures de péage.

Conclusion et éléments de recommandation

L’existence d’une rente autoroutière est aujourd’hui un fait économique caractérisé. L’ampleur des surprofits autoroutiers est alarmante. Elle pèse en effet au cœur de notre économie, affectant directement notre compétitivité et l’activité économique. Les externalités sociales et environnementales de cette rente autoroutières sont également nombreuses, accentuant en particulier les disparités entre les ménages et les territoires.

Ainsi la question de la rente autoroutière fait partie intégrante de la réflexion sur le « choc de l’offre » en France. C’est en ciblant ce type de rente qu’il sera possible de rétablir des conditions favorables à la reprise de l’investissement privé. C’est en restituant aux entreprises et aux ménages des surprofits nocifs pour notre développement que l’offre et la demande pourront être ensemble stimulées.

Il reste que la renégociation des contrats de plan entre l’Etat et les sociétés autoroutières est en l’état pratiquement impossible. Un lissage des péages sur une longue période est envisageable mais il ne permettrait pas de réduire à court ou moyen terme la rente autoroutière. Ainsi l’ajustement des tarifs autoroutiers appelle un engagement fort de la puissance publique pour qu’elle use de l’ensemble de ses prérogatives et remette l’intérêt général au cœur de la régulation autoroutière.

Les contrats de plan étant de fait « verrouillés » au profit des sociétés autoroutières, c’est en dehors du contrat que la renégociation peut se faire. C’est par les groupes actionnaires des sociétés autoroutières qu’il semble possible de créer une incitation à renégocier les accords entre l’Etat et ces entreprises. Une taxe exceptionnelle sur l’EBE encouragerait probablement ces groupes à engager une véritable renégociation.

Cette renégociation doit constituer une opportunité non pas seulement pour baisser le niveau des péages, mais aussi pour rationaliser le financement autoroutier. Nous suggérons ici deux approches permettant de fixer des règles transparentes pour la tarification, une tarification au coût marginal modulé et une tarification forfaitaire « à la suisse ». Chacune a ses avantages, la dernière approche permettant surtout d’établir une cohérence d’ensemble dans le financement de la route, avec notamment une tarification de l’usage de la route dans les grandes villes, qui est la plus coûteuse pour la collectivité.

Quelle que soit l’approche retenue c’est surtout la qualité de la supervision autoroutière qui doit être améliorée. Les dérives comptables des sociétés autoroutières sont le fait d’une carence de gouvernance importante. A cet égard les décisions prises lors des privatisations, en particulier par le gouvernement de Villepin en 2004, attestent d’un manque de clairvoyance certain dans la conduite des affaires économiques. Il s’agit de remédier à des pratiques manifestement contraires à l’intérêt des citoyens et des entreprises usagers des autoroutes.

Dans cette perspective, il est essentiel que des barrières soient établies entre les sociétés autoroutières et le régulateur, idéalement à travers la mise en place d’une autorité administrative indépendante en charge de la régulation du secteur. Il paraît particulièrement important de réduire la porosité institutionnelle existant entre régulateur et régulé, notamment en interdisant la mobilité professionnelle entre l’un et l’autre.

De plus l’amélioration de la régulation autoroutière doit permettre un contrôle accru sur les coûts d’investissement des sociétés autoroutières. Compte tenu des liens existant entre celles-ci et certains groupes du BTP qui sont leurs actionnaires, les risques de subventions croisées et de surfacturation sont importants. La transparence et les conditions concurrentielles de la sous-traitance autoroutière devraient ainsi être renforcées.

A terme les perspectives de baisse des péages sont potentiellement significatives. Si la puissance publique parvient à se défaire à moindre coût des contrats asymétriques qui la lient aux sociétés autoroutières, une baisse de l’ordre de 50 % des tarifs autoroutiers est ainsi envisageable. Mais dans cette affaire, comme pour l’essentiel des réformes structurelles à mener, seul le volontarisme public permettra de sortir de l’impasse. La recherche de compromis avec les sociétés autoroutières et leurs actionnaires n’aboutira vraisemblablement pas à des résultats probants si les pouvoirs publics n’ont pas préalablement rétabli le rapport de force nécessaire entre l’intérêt général et les intérêts privés.

[1] Le réseau autoroutier détenu par EIFFAGE et VINCI représente 80 % du trafic autoroutier, avec 67.8 milliards de kilomètre – véhicules en 2013.