Décorréler les prix de l’électricité de ceux du gaz : mission impossible ?

Depuis le début de la crise énergétique, les propositions fleurissent pour détacher les prix de l’électricité de ceux du gaz. Selon Nicolas Goldberg et Antoine Guillou, l’heure n’est pas au grand retour arrière mais à cerner correctement les problèmes et à les corriger. Premier problème : les marchés de gros font ce pour quoi ils sont faits (assurer l’équilibre entre la production et la consommation à l’instant t) mais ils n’envoient pas les bons signaux d’investissement. Second problème : les marchés de détail reportent sur le consommateur final la volatilité des prix de gros dont ils devraient les protéger. Pour corriger ces défaillances, il faut donner davantage de visibilité aux opérateurs via des « contrats pour différence », généraliser les contrats de long terme (PPA) et mettre en place une régulation beaucoup plus exigeante à l’égard des fournisseurs sur les marchés de détail avec des règles prudentielles à respecter au même titre que pour les banques.

La crise énergétique actuelle souligne une nouvelle fois l’immense dépendance de l’Europe aux énergies fossiles importées. La guerre en Ukraine illustre la vulnérabilité des économies européennes face aux tensions géopolitiques et leurs conséquences sur le prix du pétrole et du gaz, très majoritairement importés d’autres régions du monde. Au grand désarroi des entreprises et des ménages, les prix de l’énergie ont ainsi atteint ces derniers mois des niveaux extrêmement élevés et l’électricité n’a pas été épargnée. Dans le secteur électrique, ces difficultés ne sont pas seulement conjoncturelles : alors que l’Union européenne s’est fixée, à travers son Green Deal, l’ambition de s’émanciper des énergies fossiles et de baisser significativement ses émissions de CO2 (-55% d’ici 2030) puis d’atteindre la neutralité carbone en 2050 tout en préservant sa compétitivité économique, le rythme des investissements nécessaires dans la production d’électricité décarbonée est nettement insuffisant depuis des années alors que l’électricité doit prendre une place croissante dans nos mix énergétiques.

La crise actuelle illustre ainsi à la fois les forces (la solidarité et la coordination entre pays, l’équilibrage du réseau au meilleur coût à chaque instant donné) et les faiblesses (absence de signaux de long terme et par conséquent insuffisance des investissements, exposition des consommateurs finaux à la volatilité des prix et notamment des énergies fossiles) des marchés de l’électricité européens, créés avec la libéralisation du secteur dans les années 1990 et ayant connu de nombreuses évolutions depuis.

Une réforme d’ampleur est désormais urgente, mais il faut veiller à ne pas jeter le bébé avec l’eau du bain. Les marchés de gros européens de l’électricité permettent aujourd’hui d’assurer de manière efficiente un équilibre en temps réel entre la production et la consommation, ce qui est indispensable car l’électricité ne se stocke pas directement. Cette optimisation a été rendue possible par la multiplication des interconnexions électriques en Europe et la mise en place d’un marché commun de l’électricité, sur lequel les moyens de production utilisés sont toujours les moins coûteux parmi ceux qui sont disponibles à un instant donné (prix du CO2 inclus). Ce système devrait en théorie largement profiter au consommateur final. Las, ces marchés de gros souffrent de myopie : ils ne donnent pas suffisamment de visibilité sur les prix futurs. Dès lors, ils ne guident pas vers des investissements à long terme, ce qui peut conduire, en l’absence de toute intervention publique, à un risque de pénurie. Pire, comme le met cruellement en évidence la crise actuelle, les consommateurs finaux se retrouvent malgré eux exposés à la volatilité des prix du marché de gros, et donc bien souvent au prix du gaz fossile importé, en raison d’un marché de détail insuffisamment régulé (aucune obligation de couvertures sur les volumes vendus), parfois défaillant (faillites de fournisseurs ne s’étant pas couverts, abandon de clients…) et poursuivant de mauvais objectifs, comme celui de la répercussion des prix instantanés de l’électricité au client final plutôt que la stabilité des tarifs.

De nombreuses fausses solutions ont été avancées ces derniers temps et nous semblent contre-productives (comme le « système ibérique » que nous détaillons plus loin, ou la suppression d’une supposée « règle administrative faisant que le prix de l’électricité est indexé sur le gaz »), voire dangereuses (comme la sortie pure et simple du marché européen).

Face au constat que la situation n’est plus tenable pour nos industries, les Etats et l’ensemble des consommateurs, nous proposons deux catégories de mesures pour permettre de réinvestir dans notre parc de production électrique décarbonée et de protéger les consommateurs finaux de la volatilité des marchés, principalement due à la volatilité du prix des énergies fossiles :

- Pour les marchés de gros européens de l’électricité :

- Introduire une réforme permettant de concilier la planification des investissements et l’optimisation à court terme du système électrique. Pour cela, étendre le système de « contrats pour différence » (contracts for difference ou CfD) déjà en vigueur pour les énergies renouvelables à l’ensemble du parc de production décarbonée (sur la base d’un critère d’émissions de CO2 à respecter), existant et futur, avec un assouplissement des règles permettant de proposer des contrats de long terme* (généralement appelés Power Purchase Agreements ou PPA) ;

- Etendre la visibilité des marchés de gros au-delà de trois ans,

- Renforcer la coordination des planifications nationales sur la production d’électricité ;

- Fixer des objectifs européens de sécurité d’approvisionnement, permettant la rémunération des moyens de flexibilité décarbonés dans un cadre harmonisé.

- Sur le marché de détail, dont dépendent la majorité des consommateurs finaux, il est nécessaire de renforcer la régulation en instaurant un système de règles prudentielles applicables aux fournisseurs d’électricité :

- Le contrôle à intervalles réguliers du taux de couverture des fournisseurs au regard de leur portefeuille par la Commission de Régulation de l’Energie (CRE), à évaluer en fonction de leurs actifs disponibles. Ces couvertures chez les fournisseurs pourraient être assurées par des contrats de long terme (PPA), une trésorerie suffisante dédiée, des moyens de production détenus en propre, éventuellement couverts par un soutien public. Des « stress tests » réguliers pourraient être réalisés pour évaluer la capacité des fournisseurs à supporter une variation brutale des prix de marché et éviter les défauts en cascade ou les répercussions délétères de la volatilité des marchés de gros sur les consommateurs finaux que nous avons pu constater cette année. Des sanctions progressives, voire des retraits d’agrément à la fourniture pourraient être envisagées en cas de non-respect de ces normes de couverture ;

- La réforme du système de fournisseur de dernier recours, dont le financement devrait être mutualisé entre tous les fournisseurs (comme une assurance puisqu’au final, c’est bien de cela qu’il s’agit) ;

- L’assouplissement des règles sur les contrats de long terme à destination des consommateurs directs (en permettant en particulier aux clients professionnels les plus consommateurs de s’engager au-delà de trois ans) ou de regroupements de fournisseurs pour fourniture aux clients finaux. Ces contrats de long terme, alliés aux règles prudentielles évoquées plus haut limitant la spéculation, devront permettre aux consommateurs de profiter de ces prix de long terme plutôt que d’être exposés aux aléas du marché.

La combinaison de ces deux familles de propositions sur les marchés de gros et de détail permettrait à la fois de relancer les investissements nécessaires dans la transition climatique et la sécurité d’approvisionnement de l’Europe, mais aussi d’assurer aux consommateurs que le prix de leur facture soit davantage corrélé à la production européenne et de moins en moins aux soubresauts géopolitiques auxquels sont soumises les énergies fossiles.

*Les contrats de long terme permettent un accord entre un producteur et un consommateur (soit directement, soit par l’intermédiaire d’un fournisseur d’énergie) sur une longue période (généralement 10 ans et plus) pour garantir une quantité livrée avec un prix encadré par un contrat, pouvant ainsi permettre une visibilité sur les prix et les volumes livrés.

| Lire la version anglaise de la note ici |

Introduction

Vingt-cinq ans après la première directive visant à construire un marché européen de l’électricité harmonisé, les marchés de gros de l’électricité ont atteint une relative maturité. Ils sont interconnectés physiquement et économiquement dans les différents pays européens grâce à deux composantes : le développement des réseaux de transport d’électricité, permettant une interconnexion physique de plus en plus grande entre les réseaux électriques nationaux, et la construction progressive du marché européen de l’électricité, matérialisé notamment par des bourses de l’électricité. Ces dernières sont des places de marché sur lesquelles différents acteurs peuvent acheter ou vendre des quantités d’électricité, quelle qu’en soit l’origine, permettant ainsi une optimisation économique des moyens de production électrique à l’échelle européenne pour garantir l’équilibre entre la production et la consommation à chaque instant.

Pourtant, ces marchés de gros se retrouvent aujourd’hui dans la tourmente en raison des prix excessifs qui s’y forment et de la volatilité à laquelle sont ensuite exposés les consommateurs sur le marché de détail (dont dépendent la grande majorité des consommateurs, qui ne s’approvisionnent pas directement sur les bourses de l’électricité, mais souscrivent un contrat auprès d’un fournisseur, qui lui-même s’approvisionne sur le marché de gros[1]). Depuis mi-2021, les prix sur les marchés de gros européens atteignent pour plusieurs raisons des niveaux très élevés, ce qui a conduit la France en octobre 2021 à mettre en place un bouclier tarifaire pour limiter les hausses de facture pour les consommateurs. Face à cette tourmente énergétique et à ses conséquences, il serait tentant d’ignorer le message envoyé par ces marchés de gros et de casser le thermomètre pour ne pas voir le triple mal dont souffre l’Union européenne en la matière : une dépendance trop forte au gaz fossile pour équilibrer son réseau électrique, un sous-investissement dans la production électrique en raison de la myopie des marchés de gros et un marché de détail insuffisamment régulé (aucune obligation de couvertures sur les volumes vendus), parfois défaillant (faillites de fournisseurs ne s’étant pas couverts, abandon de clients…) et poursuivant de mauvais objectifs, comme celui de la répercussion des prix instantanés de l’électricité au client final[2]. Les tensions sur l’approvisionnement en gaz puis la guerre en Ukraine n’ont pas à elles seules causé ces faiblesses : elles les ont simplement révélées au grand jour. Si la guerre s’arrêtait demain, notre marché de l’électricité souffrirait toujours des mêmes défauts de conception avec une trop forte dépendance à des énergies importées, en particulier le gaz fossile, pour l’équilibrage du réseau ainsi qu’un sous-investissement dans les capacités de production électrique. Ce sont précisément ces défauts qu’il faut corriger pour équilibrer le réseau électrique de manière pérenne, réinvestir pour le climat et protéger les consommateurs.

Contrairement à ce qu’affirment certains acteurs économiques et politiques[3], sortir tout bonnement du marché européen de l’électricité serait contre-productif, et même dangereux, car il s’est révélé être un facteur de résilience indispensable en cas de crise[4] et son fonctionnement envoie le bon signal pour équilibrer de réseau électrique à tout moment. En effet, l’électricité ne se stockant pas (ou peu, sous d’autres formes), la production doit toujours être égale à consommation sur le réseau électrique européen. Les marchés européens de l’électricité sont structurés de façon à ce que les moyens les moins coûteux disponibles dans toute l’Europe à chaque instant soient utilisés en priorité pour assurer cet équilibre, avec des mécanismes de solidarité entre pays, très utiles à la France lors de cet hiver. Toutefois, si ce marché permet bien l’équilibre à court terme au meilleur prix, il n’envoie pas de signal suffisamment robuste à long terme pour déclencher des investissements, entraînant ainsi un sous-investissement dans la transition énergétique et mettant en risque les objectifs du Green Deal européen.

Par ailleurs, le fonctionnement du marché de détail, censé jouer le rôle d’intermédiaire entre le marché de gros et les consommateurs finaux, surexpose les consommateurs aux variations des marchés de gros. Les fournisseurs devraient avoir une stratégie d’approvisionnement diversifiée et de long terme. Or, ils sont trop dépendants des variations du marché de gros sur lesquels ils s’approvisionnent, souvent sans aucune autre alternative pour acheter leurs volumes, et sont donc trop vulnérables aux pics de prix engendrés par les variations brutales du cours des énergies fossiles importées qu’ils répercutent ainsi à leurs clients au lieu de les amortir via des couvertures de long terme suffisantes. La répercussion sur les consommateurs finaux de ces prix hauts est extrêmement problématique : augmentation de la précarité énergétique, fermeture d’usines, freins à la relocalisation, effets sur le budget des Etats contraints d’adopter de coûteux boucliers tarifaires… Dès lors, comment faire pour produire les bons signaux d’investissement tout en évitant d’exposer les clients finaux, industriels ou particuliers, à la volatilité des prix, qui n’est pas anormale sur le marché de gros mais difficilement supportable sur le marché de détail ? Comment décorréler au maximum les prix de l’électricité du prix du gaz fossile ?

Face à l’envolée et à la volatilité des marchés de gros de l’électricité, le marché de détail a révélé de nombreuses faiblesses

Alors que les prix du gaz commençaient à afficher des hausses importantes (avant même le début de la guerre en Ukraine sous les effets combinés de la réduction des flux gaziers de la Russie dès mi-2021, de la hausse des prix du CO2 et de la reprise économique mondiale post-COVID), le Ministre de l’Economie, Bruno Le Maire, déclarait le 25 septembre 2021 : « Nous, en France, on s’approvisionne en électricité à partir des centrales nucléaires et de l’énergie hydraulique, donc on a une énergie décarbonée et un coût très bas, mais le marché […] fait qu’il y a un alignement des prix de l’électricité en France sur les prix du gaz. Donc, on prend de plein fouet cette augmentation des prix du gaz alors même qu’on a notre indépendance en matière de production électrique : c’est totalement aberrant ».

Derrière cette déclaration se cache en réalité une confusion fréquente[5] entre deux marchés de l’électricité : d’une part, le marché de gros (reflété par les bourses de l’électricité) qui varie effectivement en quasi-temps réel en fonction de nombreux facteurs (dont le prix du gaz, mais pas seulement) ; d’autre part, le marché de détail (les consommateurs souscrivant un contrat d’approvisionnement auprès d’un fournisseur), qui ne devrait effectivement pas connaître une telle volatilité… s’il était correctement régulé avec de réels objectifs de protection des consommateurs. Pour y voir plus clair, examinons plus précisément le rôle de chacun de ces deux marchés.

Sur les marchés de gros et la bourse de l’électricité, plusieurs produits cohabitent : il est possible d’acheter de l’électricité pour une heure, un jour, une semaine, un mois ou encore sur des périodes allant jusqu’à un an. Les prix des produits court terme, comme ceux pour une heure ou du jour pour le lendemain, varient fortement et en permanence pour refléter l’état physique et économique du système électrique qui dépend de plusieurs paramètres : température, puissance du vent, niveau d’ensoleillement, état des moyens de production, prix des combustibles fossiles, coût du carbone, état des stockages, etc. Il est possible sur ce marché de gros d’acheter des produits à terme, c’est-à-dire de provisionner des quantités d’électricité jusqu’à trois ans avant la date de livraison : ces produits suivent les tendances des produits court terme car ils reposent sur des anticipations de prix qui doivent permettre aux acteurs économiques de se couvrir des variations à plus court terme. Ces variations sont normales et même nécessaires pour assurer que le système électrique s’équilibre à tout moment, l’électricité n’étant pas un bien directement stockable. Ce fonctionnement et cette diversité des produits permettent deux choses : avoir un signal prix de court terme pour traduire le coût de l’équilibre entre la production et la consommation d’électricité (équilibre essentiel pour assurer qu’il n’y ait pas de coupures dues à un déséquilibre) et la protection contre des variations trop fortes d’une journée à l’autre via les produits à terme, grâce auxquels un acteur du marché de gros peut acheter une même quantité d’électricité sur une période plus longue, jusqu’à trois ans, pour éviter d’avoir à s’approvisionner chaque jour et ainsi se protéger des variations de prix sur l’essentiel de son approvisionnement.

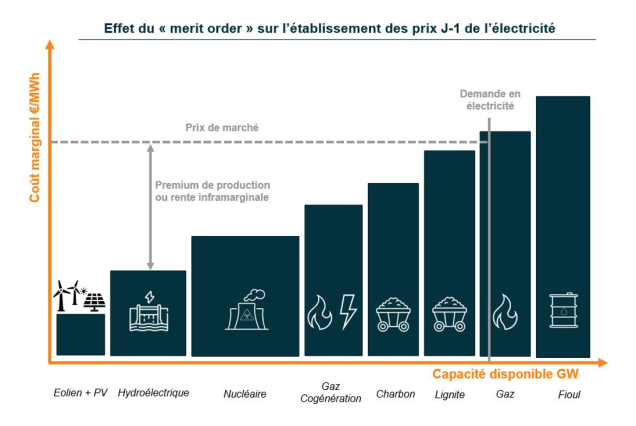

Sur ces marchés de gros, les prix du jour pour le lendemain sont positionnés en fonction de la dernière centrale appelée de manière à lui assurer que ses coûts seront couverts et ainsi équilibrer le réseau électrique. En effet, l’électricité n’étant pas stockable directement, la production doit à tout moment être égale à la consommation : c’est l’équilibre du réseau électrique. Pour cela, toute centrale électrique dont la production est nécessaire pour assurer l’équilibre doit être assurée de couvrir ses coûts de fonctionnement, y compris la centrale électrique la plus chère nécessaire à l’instant t, sans quoi l’équilibre serait défaillant et le réseau s’écroulerait. C’est pourquoi toutes les centrales électriques en fonctionnement du jour pour le lendemain sont rémunérées au prix de la centrale électrique la plus chère nécessaire pour équilibrer le réseau à ce moment-là. Contrairement à une idée reçue, ce fonctionnement permet de tirer le coût global d’équilibrage du réseau vers le bas et d’appeler en priorité les moyens à coût de fonctionnement peu élevé. Avec ce système (dit de paiement « au prix marginal », c’est-à-dire avec le prix le plus élevé qui a été sélectionné), chaque producteur a tout intérêt à se positionner avec un prix de vente le plus faible possible (généralement calé sur son coût de fonctionnement) car ce qui compte pour lui est « d’être appelé » pour fonctionner et toucher la rémunération marginale, plutôt que de proposer le prix le plus élevé possible et risquer de ne pas être appelé. C’est ce qui définit « l’ordre de mérite » (merit order) du marché de l’électricité : il signifie que les moyens de production sont appelés dans l’ordre des coûts marginaux croissants. Autrement dit, ce système commence par solliciter les moyens de production aux coûts d’utilisation les plus faibles pour terminer avec ceux qui ont les coûts d’utilisation les plus élevés, et ce en incluant les coûts liés au marché européen des quotas d’émissions de CO2 (émis sur le marché « EU-ETS ») qui avantage les moyens de production les moins carbonés (renouvelables, nucléaire…) et désavantage les autres (gaz fossile, charbon, fioul…).

Mécaniquement, le paiement au prix marginal génère pour les moyens autres que la dernière centrale appelée une « rente infra-marginale » qui n’est autre que le bénéfice résultant de la différence entre leur coût de fonctionnement et le prix du marché à l’instant t (voir schéma ci-après). Se pose alors la question de la gestion et de l’utilisation de cette « rente infra-marginale » que nous traiterons plus loin. Il est à noter que davantage de production décarbonée dans le mix électrique rendrait moins fréquentes les situations où l’on doit recourir au gaz fossile et où ses prix se transmettent à celui de l’électricité sur le marché de gros, d’où l’intérêt des investissements dans une production locale et décarbonée.

Structure des marchés de gros J-1 : chaque moyen de production appelé avant le gaz reçoit un premium de production : c’est la « rente infra marginale »

Dans un fonctionnement de marché que nous estimons souhaitable, le consommateur final (particulier ou industriel) ne devrait pas être soumis aux variations soudaines du marché de gros car il s’approvisionne en électricité via un intermédiaire, le fournisseur d’énergie, sur un second marché : le marché de détail. Sur ce marché de détail, c’est bien le fournisseur d’énergie qui est censé acheter l’énergie nécessaire pour fournir en permanence ses clients, grâce à une stratégie d’approvisionnement diversifiée, permettant de faire en sorte que le client final ne se voie pas facturer le coût du marché spot (c’est-à-dire au prix du jour sur la bourse de l’électricité, pouvant fortement varier d’un jour à l’autre), mais au contraire le prix moyen de l’électricité lissé sur une plus longue période. Si certains consommateurs, généralement ceux qui consomment un volume significatif, sont exposés à des prix spots, c’est alors un choix économique délibéré de leur stratégie d’achat qu’ils doivent assumer. Toutefois, il ne faut pas tout confondre : contrairement à ce qu’ont prétendu certains responsables politiques, le consommateur français ne paye pas « le coût marginal de l’électricité pour des raisons administratives[6] ». Il s’agit là d’un fonctionnement sur les marchés de gros (et non sur les marchés de détail) qui permet l’équilibre du réseau électrique, mais qui ne se propage pas en totalité aux factures des consommateurs du marché de détail. Ce que paye le consommateur final sur le marché de détail n’est qu’un prix pondéré de l’électricité dans lequel le coût de l’équilibre à court terme est une composante parmi d’autres[7] (ou alors c’est le résultat d’un choix économique délibéré de certains consommateurs, comme nous venons de le dire). Outre des taxes et un coût du réseau, la facture d’électricité d’un consommateur français est ainsi censée contenir certes le coût de l’équilibrage (avec un poids qui devrait être selon nous plus faible dans une facture que ce qu’il est aujourd’hui), mais surtout en théorie une grande part d’approvisionnements de plus long terme (ce qui est en partie le cas en France, via une part de nucléaire régulé[8] que tous les consommateurs ont dans leur facture) permettant que le consommateur profite ainsi bien, au moins en partie, du coût moyen réel du système électrique.

Dans la crise actuelle, les marchés de gros ont renvoyé un signal de fort coût de l’équilibrage en raison de l’envolée des prix du gaz et des difficultés d’approvisionnement en France (notamment du fait de la baisse de disponibilité de son parc nucléaire)[9]. Soumis à ces différentes pressions, le marché de détail a révélé l’étendue de ses défauts, qui étaient déjà connus pour beaucoup mais jusqu’ici restés relativement sans conséquences tant que le prix du marché de gros était bas :

- Un certain nombre de fournisseurs ont été mis en faillite car ils n’avaient pas de couvertures suffisantes pour faire face à la situation[10] : soit ils avaient misé sur un marché baissier, soit ils ne disposaient pas de la trésorerie nécessaire pour supporter la hausse des prix ou le risque auquel cela les exposait. Ces faillites de fournisseurs qui ont voulu parier inconsidérément avec le risque ont contraint leurs clients à retrouver en urgence un nouveau fournisseur qui ne pouvait leur proposer que des prix très désavantageux pour eux compte tenu de la nécessité de les fournir immédiatement dans un marché haussier[11]. Cette exposition aux risques de marché et la nécessité de trésorerie ou couverture pour les fournisseurs d’électricité rappelle ainsi celle des banques. Contrairement aux premiers, les secondes sont cependant, elles, soumises aux règles prudentielles du règlement « Bâle III » et doivent pouvoir passer un certain nombre de « stress tests » pour garantir qu’elles ne prennent pas trop de risques avec les dépôts de leurs clients ;

- Certains fournisseurs qui étaient pourtant correctement couverts ont abusé le système en se séparant volontairement de leurs clients finaux (suspensions d’offres, non reconduction de contrat, annonces de hausses de prix parfois abusives…) pour pouvoir revendre l’énergie qu’ils avaient achetée en avance sur les marchés afin d’empocher la plus-value. Les clients ainsi abandonnés ont dû rejoindre un fournisseur de dernier ressort (EDF en France) qui a lui-même dû acheter à prix d’or l’énergie nécessaire pour fournir ces nouveaux clients (situation qu’il ne pouvait pas anticiper) ;

- Les renouvellements de contrats ont très fortement exposé les clients aux variations des prix de gros de marché, les fournisseurs s’approvisionnant majoritairement sur ce marché de gros, sans autre couverture long terme que le nucléaire régulé dans le cas de la France ;

- Pire encore, cette crise révèle en France les failles du système incomplet de régulation du nucléaire via l’Accès Régulé à l’Electricité Nucléaire Historique (ARENH), et ses effets pervers. Consistant à ce qu’EDF vende aux fournisseurs concurrents une partie de sa production nucléaire à un prix fixe de 42€/MWh, les droits à ce nucléaire régulé, dits « droits ARENH », sont calculés pour chaque concurrent d’EDF en fonction de la taille de son portefeuille. Ces droits ARENH étant calculés uniquement sur la période d’été, certains fournisseurs avaient tout intérêt à gagner des clients pendant l’été pour les pousser vers la sortie une fois l’automne venu, par exemple en proposant des prix très compétitifs à la souscription en été avant de remonter les prix une fois l’hiver arrivé. En effet miroir, tout client particulier revenant chez EDF (environ 100 000 par mois depuis la fin de l’été 2022) oblige l’opérateur historique à lui vendre à prix régulé alors que les marchés s’envolent. La situation est tout aussi catastrophique pour les entreprises ne trouvant plus de fournisseur compte tenu du risque de crédit, devant ainsi souvent se retourner vers l’opérateur historique (qui n’est toutefois plus tenu de leur proposer un tarif règlementé depuis leur extinction pour les professionnels fin 2015).

Plus que le fonctionnement des marchés de gros, c’est d’abord cette régulation inadaptée du marché de détail, dont les objectifs sont à revoir, qui entraînent des situations inacceptables avec des consommateurs livrés à la volatilité des prix du marché de gros, suscitant du même coup des demandes d’intervention de la part des pouvoirs publics. Cette conclusion nous amènera à une série de propositions : nous avons besoin de réformes sur les marchés de détail pour nous assurer que les consommateurs soient protégés contre les échecs ou les abus de certains fournisseurs peu compétents ou peu scrupuleux. Par ailleurs, il faut pouvoir éviter que les fournisseurs s’approvisionnent uniquement sur un marché de gros dont les prix sont fortement corrélés au prix d’équilibrage, lui-même très souvent influencé par le gaz fossile importé. Ceci nécessitera notamment la possibilité de réaliser des contrats à long terme (PPA) offrant une fixation du prix différente que le prix d’équilibrage, ainsi que des possibilités de s’engager à plus long terme avec son fournisseur.

Les marchés de gros de l’électricité ne donnent aucun signal d’investissement et finissent par organiser un risque de pénurie

La défaillance majeure du marché de détail n’exonère toutefois pas les marchés de gros européens de toute critique. Ces derniers sont en effet myopes : ils ne voient pas au-delà du court terme. Il n’est aujourd’hui possible d’avoir de la visibilité sur les prix que pour trois ans au maximum. Or les moyens de production d’électricité, quels qu’ils soient, mettent plus de trois ans pour se déployer, en particulier en France au vu des fortes contraintes réglementaires (10–15 ans pour des parcs éoliens offshore ou du nucléaire, 5 ans pour des parcs photovoltaïques…). Il est donc impossible pour un développeur de projet s’engageant dans une construction de savoir à quel prix il pourra vendre son électricité et à quel horizon il pourra couvrir ses coûts d’investissement, d’autant plus que son installation aura généralement une durée de vie de minimum 20 ou 30 ans. Tous les moyens de production font ainsi face à l’incertitude des prix de marché, tant et si bien que quasiment aucun moyen de production d’électricité ne se développe aujourd’hui sans court-circuiter le marché via un soutien de l’Etat, généralement par un financement public direct ou un engagement sur le prix de rachat de l’électricité ainsi produite. Le marché seul n’incite donc pas à investir dans de nouvelles capacités électriques, tant les prix sont volatiles et valables uniquement sur le court terme, comme nous le dénonçons déjà depuis longtemps[12].

Pire encore, la Commission européenne, sur la base de la théorie économique qui a présidé à la création du marché dans les années 1990, a souhaité historiquement supprimer, pour le gaz comme pour l’électricité, le développement de tout contrat à long terme. Elle considérait en effet ce type de contrat comme une entrave à la concurrence et au bon fonctionnement du marché. Ainsi, tout contrat d’une durée supérieure à quatre ans est aujourd’hui soumis à une enquête pour vérifier qu’il ne constitue pas une entrave au bon fonctionnement du marché. De ce fait, des contrats d’engagement sur le long terme, comme Exeltium[13] en France qui s’est développé sans soutien de l’Etat, ont mis plus de cinq ans à être mis en place en raison des enquêtes dont ils ont fait l’objet, même lorsque les volumes concernés étaient relativement faibles. Illustration des contradictions générées par un tel fonctionnement de marché : l’Union européenne, avec l’aval des Etats membres, fixe à ces derniers des objectifs en termes de production à partir d’énergies renouvelables, tout en affirmant dans le même temps que chaque pays de l’Union reste libre de fixer les orientations de son mix énergétique. Le marché seul ne permettant toutefois pas d’atteindre ces objectifs, la Commission a développé des règles de contournement du marché (à travers les lignes directrices sur les aides d’Etat notamment) pour encadrer la mise en œuvre de palliatifs[14] aux défauts du marché qu’elle a elle-même créé !

La théorie qui sous-tendait la libéralisation des années 1990 et selon laquelle le lien entre le marché de détail et le marché de gros par l’intermédiaire des fournisseurs suffirait à donner les bons signaux d’investissements est en réalité très fortement mise à mal. Par ailleurs, les objectifs poursuivis dans ces années-là, comme l’optimisation d’un système alors surdimensionné et amorti, ne sont plus ceux d’aujourd’hui, à savoir l’urgence de la réponse à la crise climatique et le nécessaire réinvestissement pour sortir de la pénurie énergétique.

Face à ces injonctions contradictoires, le temps de la clarification est venu :

- Des objectifs en termes de mix énergétique relèvent bien du droit communautaire et les Etats doivent accepter a minima une forme de coordination dans le cadre de l’Union, avec des convergences d’objectifs et des critères de sécurité d’approvisionnement partagés[15] ;

- Les incitations publiques doivent pouvoir pleinement jouer leur rôle dans l’orientation de l’investissement de long terme dans la production décarbonée additionnelle. Le marché seul ne permet de réagir qu’aux signaux de pénurie qu’il faut pouvoir éviter. Seuls des soutiens publics forts et des contrats de long terme (PPA) permettront aux Etats membres d’accélérer leur transition énergétique et à l’Union européenne de se libérer de sa dépendance aux énergies fossiles, que la crise actuelle a de nouveau très fortement soulignée ;

- Dans ce contexte, les contrats à long terme (PPA privés ou via des dispositifs de soutien public) ne doivent pas être considérés comme une entrave au bon fonctionnement du marché, mais comme un outil pour encourager l’investissement et protéger les consommateurs finaux d’une volatilité trop forte, les marchés de court terme pouvant en même temps poursuivre leur existence pour permettre l’équilibrage du réseau au meilleur coût. Ces contrats de long terme pourraient d’ailleurs s’accompagner de mécanismes de supervision et transparence des données pour éviter de trop grandes divergences de prix sur le marché aval.

Face à cette situation, l’Union européenne est à la croisée des chemins : la poursuite du modèle mis en place dans les années 1990, basé sur la théorie selon laquelle le lien entre le marché de détail et le marché de gros doit permettre de donner les bons signaux d’investissements, requerrait de renforcer très significativement la régulation du marché de détail – ce qui est nécessaire dans tous les cas – mais sans garantie que cela suffise. L’alternative que nous proposons dans cette note consisterait à mettre en place une nouvelle régulation, adaptée aux objectifs publics en matière de développement des énergies décarbonées et de sécurité d’approvisionnement, permettant à tous les consommateurs de bien payer le coût moyen de l’électricité tout en les protégeant efficacement de la volatilité des prix sur le marché de gros.

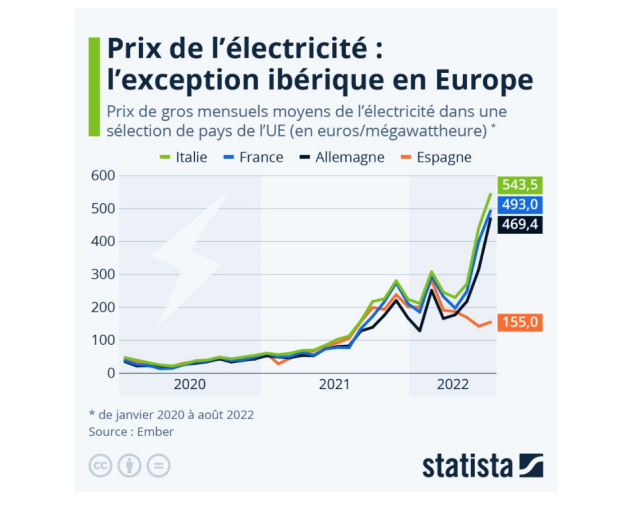

La fausse bonne idée : le système ibérique Face à l’envolée des prix, plusieurs pays ont souhaité réagir pour protéger leurs consommateurs. Parmi eux, l’Espagne et le Portugal ont obtenu de la Commission le droit de plafonner temporairement les prix de l’électricité produite à partir de gaz : c’est ce que l’on appelle depuis « le système ibérique ». Du fait de ce plafond, les prix de gros de la péninsule ibérique n’évoluent pas au-dessus d’un certain prix. L’écart avec le reste de l’Europe a donné lieu ces derniers mois à toutes sortes de fantasmes sur ce système que beaucoup décrivent comme la panacée et voudraient s’empresser de copier. Il faut toutefois bien analyser le fonctionnement d’un tel mécanisme pour comprendre qu’il n’est pas plus protecteur que les boucliers tarifaires classiques et qu’il comporte en outre plusieurs effets de bords à proscrire. Premièrement, contrairement à ce que l’on entend parfois, l’Espagne et le Portugal ne sont pas « sortis du marché » et n’ont pas « tordu le bras à la Commission européenne ». Ces deux pays sont toujours intégrés au marché européen et la Commission n’a autorisé le plafonnement des prix de l’électricité produite à partir du gaz… qu’à la condition que le coût de ce système soit bien refacturé au consommateur pour éviter toute distorsion de concurrence ! Ainsi, le consommateur ibérique paye bien le coût réel d’équilibrage, mais via une taxe sur sa facture plutôt que par un prix de marché. Le seul effet produit concerne la « rente infra-marginale » des moyens de production hors gaz dont nous parlions plus haut : cette rente se trouve abaissée par ce système vu que la dernière centrale appelée fixe un prix plafonné. Il est cependant à noter que la limitation de cette rente peut être obtenu par bien d’autres systèmes, déjà mis en place ailleurs en Europe et plus particulièrement en France (Contrat pour différence[16], ARENH, taxation des surprofits, etc.). L’effet sur une facture d’électricité est ainsi faible (autour de 10%-15%) compte tenu du fait que le consommateur doit désormais s’acquitter d’une taxe d’environ 140 €/MWh. Deuxièmement, ce système engendre des « fuites », la péninsule ibérique étant connectée à la France. Cette dernière peut ainsi importer de l’électricité à un prix très inférieur car subventionné par le consommateur espagnol ! Si un pays plus interconnecté, comme la France ou l’Allemagne par exemple, avait adopté seul un tel mécanisme, les fuites auraient été d’autant plus conséquentes. Par ailleurs, il faut rappeler que lorsqu’un pays est importateur net d’électricité, comme la France à de nombreux instants en 2022, la centrale marginale fixant le prix est située en dehors de ses frontières. Subventionner la production d’électricité à partir des centrales à gaz nationales n’aurait ainsi aucun effet sur le prix marginal : l’effet aurait juste été d’appeler les centrales à gaz françaises avant les frontières qui auraient fixé le prix marginal, désoptimisant ainsi le prix de l’équilibrage au détriment des consommateurs. Enfin, à cela s’ajoute le fait que le système ibérique invite à brûler plus de gaz pour fabriquer de l’électricité qu’à actionner d’autres moyens (effacements, hydrauliques, imports…), ce qui est en cette période exactement le contraire de ce qu’il faut faire. En effet, en pleine crise gazière, les six derniers mois de 2022 ont vu une hausse de l’utilisation des centrales à gaz en Espagne de plus de 40% par rapport à la même période en 2021, et ce malgré la hausse de production des énergies renouvelables et une baisse de la consommation[17]. Les écueils de ce système sont ainsi nombreux et pour pouvoir être appliqué à la France, il aurait fallu que l’ensemble des pays européens adoptent ce système, avec des effets redistributifs à quantifier (et à prendre en charge par un fonds européen qu’il aurait fallu alimenter avec une méthode elle-même à déterminer), une sur-sollicitation contre-productive des centrales à gaz et des potentielles fuites dans les pays voisins de l’Union européenne (Royaume-Uni, Suisse, Bosnie, Serbie…). L’effet aurait été clairement visible sur les prix de gros mais avec un bénéfice pour le consommateur moins immédiat qu’une redistribution des surprofits via une taxation comme l’a décidé l’Union européenne. Cette analyse nous conduit à conclure que la généralisation du « système ibérique » est à écarter, surtout si la France fait cavalier seul sur le sujet. |

Sur les marchés de gros, les prix de l’Espagne sont bien plafonnés et en fort écart avec ceux des autres pays. Pour autant, le consommateur espagnol n’en profite pas nécessairement sur le marché de détail puisqu’il doit s’acquitter d’une taxe pour plafonner ce prix, comme le montre une facture espagnole ci-dessous.

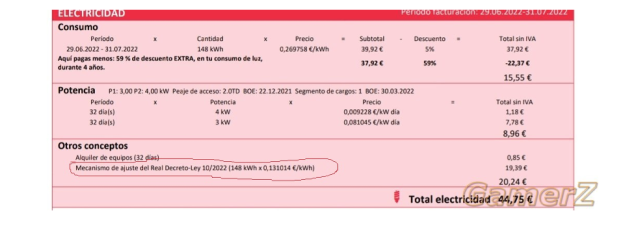

Sur une facture d’électricité, le consommateur espagnol s’acquitte d’une taxe, ici appelée « Mecanismo de ajuste del Real Decreto-ley », d’un montant d’environ 130 €/MWh, cette dernière pouvant varier en fonction des prix du gaz. Le consommateur s’acquitte ainsi bien du prix réel de marché, mais sous une autre forme.

Une nouvelle régulation pour concilier signaux d’investissements adéquats, captation des surprofits et protection des consommateurs

Face à la situation actuelle, sous la pression des Etats, la Commission européenne a annoncé un mécanisme visant à limiter les surprofits des producteurs d’électricité : la captation des revenus de vente d’électricité au-delà de 180€/MWh. Cette mesure permettrait de capter la « rente infra-marginale » des moyens de production qui, par un effet d’aubaine lié à l’envolée des prix du gaz, peuvent vendre leur électricité à un prix marginal très supérieur à leurs coûts de production et donc engranger des surprofits. Cette taxe permettrait ainsi de conserver les signaux de court terme du marché de gros tout en évitant les surprofits induits par la part insuffisante des contrats de long terme dans le marché impliquant une répercussion de l’envolée des prix de marchés sur le consommateur final.

Toutefois, ce mécanisme est trop timide et n’est prévu que pour être provisoire : fixé à 180 €/MWh, ce plafond de revenus est trop élevé. Rappelons qu’en France, le bouclier tarifaire a été mis en place en octobre 2021 dès que les prix avaient atteint 85 €/MWh sur les marchés de gros, ceux-ci ayant plutôt évolué ces dernières années autour de 50 €/MWh. Il faut d’ailleurs noter que la France a souhaité abaisser le plafond de revenus proposé par la Commission européenne pour les producteurs d’électricité à 100 €/MWh plutôt que 180 €/MWh, ce qui semble être plus équilibré au regard des coûts des moyens de production[18].

Cependant, pour avoir un meilleur partage des risques entre les producteurs et les consommateurs, il manque au mécanisme européen un plancher de revenus sécurisant les exploitants contre un retournement du marché à l’avenir. En effet, si les revenus des producteurs d’électricité sont plafonnés pour éviter les surprofits lorsque les prix de marchés sont élevés, il semblerait juste et logique que les producteurs soient en retour protégés avec un plancher de revenus contre les chutes des prix de marché qui entraîneraient pour eux de lourdes pertes, comme cela a été le cas entre 2015 et 2018. En miroir d’un plafond de revenus, il faudrait ainsi un plancher de revenus pour que le producteur d’électricité soit assuré de pouvoir couvrir ses coûts et conserver ainsi un système suffisamment incitatif à la réalisation des investissements dans la production d’électricité décarbonée dont nous avons besoin. Les revenus obtenus par le producteur évolueraient ainsi entre un plancher et un plafond de prix : au-delà du plafond, les revenus seraient taxés, et en-dessous du plancher, l’Etat compenserait le producteur avec un fonds dédié. Ce principe de régulation n’est d’ailleurs pas si novateur : c’est aussi celui des « contrats pour différence » (Contracts for difference ou CfD)[19] dont bénéficient déjà les énergies renouvelables en France et en Europe. Notons qu’il est aussi similaire au principe de « couloir de prix » proposé en 2019 par le gouvernement français pour réguler les revenus du parc nucléaire existant à l’issue de l’expiration du dispositif ARENH, dans un projet de réforme depuis avorté[20]. Notre proposition consiste toutefois à étendre ce système de régulation à l’ensemble des moyens de production décarbonés, dans le prolongement des propositions déjà promues par Terra Nova dans de précédentes publications sur le sujet depuis huit ans[21]. Les sommes récupérées dans le cas où, comme aujourd’hui, les prix de marché sont supérieurs au plafond pourraient avoir deux usages principaux :

- Protéger les consommateurs dans le cadre d’un bouclier tarifaire largement repensé, reflétant les coûts globaux du système et ciblé sur les ménages qui en ont le plus besoin, contrairement au dispositif actuel, généralisé, très coûteux et finalement peu efficace du point de vue budgétaire[22] ;

- Permettre le financement de la partie « plancher » du dispositif, c’est-à-dire les revenus versés aux producteurs lorsque les prix de marché sont inférieurs au niveau minimum nécessaire à la couverture des investissements réalisés.

En complément de cette régulation par les mécanismes de CfD, des contrats de long terme (PPA) doivent être incités pour inviter les fournisseurs à se couvrir avec de la production de long terme et ainsi ne plus s’exposer délibérément à la volatilité des marchés court terme, y exposant par effet ricochet leurs clients. Des règles prudentielles pourraient ainsi s’appliquer au marché de détail pour les fournisseurs pour encourager ces démarches et dynamiser le marché en dehors des investissements publics. Globalement, il est plus que temps d’admettre au niveau européen que le marché de gros fonctionne pour l’optimisation à court terme du système électrique, mais qu’il ne donne pas les signaux d’investissement attendus pour atteindre les objectifs fixés par l’Union européenne elle-même (notamment en termes de production renouvelable ou de sécurité d’approvisionnement). Les directives du marché européen de l’électricité devraient également inciter au développement de flexibilités électriques permettant de satisfaire à la sécurité d’approvisionnement lors du passage des pointes de demande électrique et les périodes de faible production (comme les périodes sans vent). Pour cela, différents mécanismes dits « capacitaires » ou de « réserve stratégique » se sont développés dans les Etats membres pour rémunérer la puissance garantie. Ils sont cependant très disparates et ont la plupart du temps été conçus à l’échelle nationale, sans coordination européenne suffisante. Des objectifs pourraient dès lors être fixés aux Etats membres sur ce point, en plus des objectifs de développement de production d’électricité décarbonée.

Nous proposons ainsi deux familles de mesures pour les marchés de gros et les marchés de détail afin de retrouver le goût de l’investissement à long terme et de permettre de décorréler autant que possible l’exposition des consommateurs d’électricité au prix du gaz, et de manière générale, aux facteurs de volatilité trop importants :

Proposition 1 : Pour les marchés de gros

Introduire une réforme permettant de concilier la planification des investissements et l’optimisation à court terme du système électrique. Pour cela, étendre le système des contrats pour différence en vigueur pour les renouvelables à l’ensemble du parc de production décarbonée (sous critère d’émissions de CO2 à respecter), existant et futur, ce qui revêtirait de multiples avantages :

- Déterminer une rémunération et un couloir de prix adapté à chaque technologie pour lui permettre de couvrir durablement ses coûts tout en captant les surprofits[23].

- Pouvoir utiliser les mannes financières ainsi générées par les contrats pour différence (CfD) et les couloirs de prix lors des périodes de prix élevés de manière plus ciblée pour protéger les consommateurs et réinvestir dans un système énergétique décarboné ;

- Partager ce faisant les rentes et risques entre les producteurs et les consommateurs (par l’intermédiaire de l’Etat ou d’un tiers comme le gestionnaire de réseau de transport) pour une stabilité des prix ;

- Etendre la visibilité des marchés de gros au-delà de trois ans afin de permettre les échanges de couvertures à long terme.

Cette proposition permettrait de donner aux opérateurs la visibilité nécessaire pour la réalisation des investissements, en faisant jouer la concurrence au bon niveau, c’est-à-dire au moment de la planification et de l’attribution de ces contrats pour différence. Elle est par ailleurs compatible avec des contrats de long terme (PPA) qui seraient conclus librement en direct, de gré-à-gré, entre un consommateur d’électricité (une ou plusieurs entreprises par exemple) et un développeur de projet de production électrique qui le souhaitent, sans intermédiation de l’Etat.

Il est enfin à noter que cette réforme permettrait également de donner de la visibilité au fonctionnement post-ARENH[24] pour le parc nucléaire existant : il pourrait en effet assurer ses coûts de fonctionnement et de maintenance sans perturber le fonctionnement du marché de détail. Cette réforme conduirait à une planification publique explicite des investissements (par l’Etat, les gestionnaires du réseau de transport, ou les deux) mais c’est en réalité déjà le cas : objectifs européens et nationaux en matière de renouvelables, coordination entre les opérateurs de réseaux pour assurer l’équilibre, règles de partages de réserves standardisées, obligation de réserve pour stabiliser la fréquence du réseau électrique… Cette planification serait d’ailleurs compatible avec un fonctionnement de marché où certains opérateurs pourraient réaliser de leur propre initiative des investissements dans des actifs pour être mieux couverts à long terme. En revanche, une telle réforme ne devrait pas se faire au détriment de la coordination et de la solidarité européenne, mais au contraire sur la base de différents niveaux de planification intégrés. C’est pourquoi nous proposons également de :

- Renforcer au niveau européen la coordination[25] des planifications nationales en termes de production d’électricité ;

- Fixer des objectifs européens de sécurité d’approvisionnement permettant la rémunération des moyens de flexibilité décarbonés dans un cadre harmonisé.

Proposition 2 : Pour les marchés de détail

Parallèlement, il faudra dans tous les cas renforcer la régulation du marché de détail en instaurant un système de règles prudentielles applicables aux fournisseurs d’électricité. Ces derniers présentent en effet des similitudes avec les banques dans la mesure où ils fournissent un service indispensable aux consommateurs et au fonctionnement de l’économie, et où ils sont exposés aux variations, potentiellement très importantes, des prix du marché de gros, eux-mêmes fortement corrélés aux prix du gaz fossile importé. Il convient donc de s’assurer de leur viabilité, en les obligeant à respecter un certain nombre de critères de solidité financière (trésorerie disponible, solvabilité, contrats de long terme ou actifs de production permettant de répondre aux besoins de leurs clients, etc.) avant de les autoriser à exercer, et interdire les pratiques abusives (abandon de clients…). Cette nouvelle régulation pourrait s’articuler autour de différents principes :

- Le contrôle à intervalles réguliers du taux de couverture des fournisseurs au regard de leur portefeuille par la Commission de Régulation de l’Energie (CRE), à évaluer en fonction de leurs actifs disponibles. Ces couvertures chez les fournisseurs pourraient être assurées par des contrats de long terme, une trésorerie suffisante dédiée, des moyens de production détenus en propre, etc. Comme pour les banques, des « stress tests » réguliers pourraient être réalisés pour évaluer la capacité des fournisseurs à supporter une variation brutale des prix de marchés et éviter les défauts en cascade que nous avons pu constater cette année. L’enjeu est de taille : si trop de fournisseurs ne peuvent pas soutenir les stress tests ou se séparent progressivement de leurs clients, c’est en général soit l’opérateur historique qui est chargé à ses frais de fournir les clients abandonnés, soit le client lui-même qui se retrouve seul face à un marché qu’il ne maîtrise pas avec un fournisseur à trouver en urgence (et dont la proposition de prix n’est généralement pas favorable au consommateur, pouvant ainsi engendrer des risques de hausses de précarité énergétique ou de perte de compétitivité pour les entreprises). L’enjeu est d’autant plus significatif compte tenu du fait que, parmi les nombreux clients des fournisseurs, se trouvent aussi des collectivités et des services publics qui doivent pouvoir assurer la continuité de leur service sans s’exposer à des ruptures liées à l’envolée soudaine des factures énergétiques. Des sanctions progressives, voire des retraits d’agrément à la fourniture pourraient être envisagées en cas de non-respect des normes de couverture ;

- La réforme du système de fournisseur de dernier recours, dont le financement devrait être mutualisé entre tous les fournisseurs comme une assurance puisqu’au final, c’est bien de cela qu’il s’agit ;

- L’assouplissement des règles sur les contrats de long terme à destination des consommateurs directs (en permettant en particulier aux clients les plus consommateurs, dits de haut de portefeuille, de s’engager au-delà de trois ans) ou de regroupements de fournisseurs pour fourniture aux clients finaux. Ces contrats de long terme, alliés aux règles prudentielles évoquées plus haut limitant la spéculation, devront permettre aux consommateurs de profiter de ces prix de long terme plutôt que d’être exposés aux aléas du marché ;

Ces trois points permettraient ainsi de s’assurer que les fournisseurs auront toujours les moyens de fournir leurs clients, notamment grâce à des contrats de long terme conclus avec (CfD) ou sans (PPA) médiation de l’Etat, tout en pouvant s’échanger les couvertures sur des marchés dédiés et en se couvrant sur le marché de détail avec des clients engagés sur du plus long terme

Contrairement aux raccourcis, voire aux propos mensongers, qui ont pu fleurir dans le débat public ces derniers mois, il n’existe pas de recette miracle pour découpler le prix du gaz et le prix de l’électricité. Mais il est possible de protéger très significativement les consommateurs d’électricité des répercussions d’une envolée des prix du gaz avec une régulation adaptée des moyens de production d’électricité incitant aux investissements de long terme et permettant la captation des surprofits. Ceci pourra s’accompagner d’une régulation adaptée du marché de détail pour permettre que les acteurs soient couverts sur le long terme et que les consommateurs en bénéficient. La nouvelle régulation proposée permettrait ainsi de réinvestir dans des moyens de productions décarbonés, via des contrats long terme dont les prix pourront être intégrés au prix de détail et éviter ainsi une trop forte corrélation des prix à un prix d’équilibrage souvent réalisé par du gaz fossile. Ce découplage des prix du gaz du prix de l’électricité sera ainsi progressif, à mesure que des nouveaux investissements seront réalisés et que le marché de détail sera en mesure d’intégrer des contrats de long terme.

Les marchés de l’énergie sont une opportunité pour l’Union européenne, ses industries et ses consommateurs. C’est notamment un facteur concurrentiel différenciant par rapport aux Etats-Unis, dont les systèmes électriques sont largement déconnectés, moins résilients et, de ce point de vue, moins efficaces économiquement.

La situation actuelle appelle cependant au bilan et à une réforme de ces marchés pour retrouver le chemin de la production locale, décarbonée et compétitive. La construction du marché européen de l’électricité date d’une époque où les systèmes électriques étaient largement surcapacitaires et où la transition énergétique n’était pas encore tout en haut de l’agenda politique. Nous sommes désormais entrés dans une période où elle s’impose comme une priorité et où elle exige des réinvestissements de long terme. La régulation généralisée par les contrats pour différence (CfD), l’ouverture plus souple aux contrats de fourniture de long terme (PPA) avec gestion des durées d’engagement, l’approfondissement de la coordination européenne et la protection des consommateurs sont les outils clés pour faire face à la crise en retrouvant le goût de l’investissement à long terme. A terme, elle permettrait de protéger les consommateurs contre les variations du prix de l’équilibrage, aujourd’hui grandement corrélé au prix du gaz, via ce système de contrats long terme pour les nouvelles capacités à développer. Elle nécessiterait toutefois d’admettre les échecs passés sans pour autant détruire ce qui apporte coopération au-delà des intérêts nationaux, économies d’échelle et, en particulier actuellement au vu de l’état de défaillance de la production électrique en France, sécurité d’approvisionnement et résilience.

[1] En France, il est désormais possible de choisir parmi environ 80 fournisseurs d’électricité comme EDF, Engie, TotalEnergies, ENI, ekWateur, Alpiq, Enercoop, Ilek, Octopus Energy… Ces opérateurs sont des fournisseurs en concurrence sur un marché de détail où ils doivent capter des clients, entreprises comme particuliers, pour leur vendre un approvisionnement en électricité et le cas échéant des services complémentaires, en plus de l’envoi périodique d’une facture témoignant de l’électricité consommée.

[2] Cet objectif de répercussion des prix instantanés a d’ailleurs atteint un point extrême avec l’obligation pour les fournisseurs de proposer des offres « à prix coutant », c’est-à-dire avec un prix dynamique reflétant à chaque instant le prix du marché, exposant ainsi totalement le client final aux variations du marché. Sans surprise, l’ensemble des fournisseurs (comme par exemple Barry ou E.Leclerc) ayant anticipé cette évolution réglementaire en proposant une telle offre se sont retirés du marché de détail

[3] C’est le cas du sénateur PCF Fabien Gay (https://senateurscrce.fr/activite-des-senateurs/nos-propositions-de-loi-et-de-resolution/article/sortir-l-electricite-du-marche-unique-europeen), de l’ancien candidat à la présidence du RN Louis Alliot (https://www.lexpress.fr/environnement/risques-de-coupures-d-electricite-la-france-doit-elle-sortir-du-marche-europeen_2184486.html), de représentants syndicaux ou de plusieurs observateurs économiques dont certains vantent le « système ibérique », qui n’est ni une sortie du marché, ni une solution efficace pour la France seule, comme nous le verrons plus loin dans cette note.

[4] Fin 2022, il a ainsi facilité de significatives importations d’électricité au meilleur prix en France pour faire face à la forte indisponibilité de son parc nucléaire.

[5] Cette confusion a été la même dans une déclaration de Manon Aubry, députée européenne LFI, qui disait ainsi le 23 septembre 2022 : « Sur les prix de l’énergie, il y a ce qu’on appelle le marché de l’énergie européen qui fait que toutes les énergies sont indexées les unes par rapport aux autres et donc à l’énergie la plus chère, en ce moment le gaz ».

[6] Olivier Marleix, président du groupe Les Républicains (LR) à l’Assemblée Nationale, déclare ainsi qu’il suffirait de supprimer « cette règle administrative » pour résoudre cette crise, prenant l’Espagne comme exemple, à tort comme nous l’expliquons dans l’encadré plus bas. Le député a également de nombreuses fois déclaré que les entreprises françaises payent un prix de marché de 500€/MWh alors que le coût de production du nucléaire est autour de 50 €/MWh, confondant là encore les prix de gros affichés par les marchés et le prix de détail payé sur une facture d’électricité dans lequel, comme expliqué plus haut, un prix régulé du nucléaire est bien intégré https://republicains.fr/actualites/2022/09/14/olivier-marleix-non-a-une-capitulation-de-plus-face-aux-exigences-de-lallemagne/

[7] Dans la facture d’électricité d’un particulier par exemple, les électrons proprement dits ne représentent que la moitié d’une facture, le reste correspondant aux coûts du réseau et aux taxes. Dans cette moitié d’électricité, en France, plus des deux tiers sont du nucléaire régulé indépendant des variations de prix de marché. Ainsi, la Cour des Comptes avançait dans son dernier rapport qu’un doublement des prix de gros n’entrainait qu’une hausse de 12% d’une facture d’un consommateur.

[8] La CRE estimait dans son rapport de surveillance des marchés de gros que les prix du jour pour le lendemain n’occupaient qu’un quart des échanges d’électricité, la majorité étant captée par les marchés à terme (calendaires pour la plupart). Par ailleurs, l’ARENH, c’est-à-dire le prix régulé actuel du nucléaire, pèse souvent pour plus de la moitié de la part énergie d’une facture.

[9] En 2022, la France fait face à une crise électrique inédite en raison de la baisse spectaculaire de disponibilité de son parc nucléaire, faisant peser sur elle un risque de coupures d’électricité. Ce risque s’est matérialisé sur les marchés avec un prix de gros pour certains produits beaucoup plus chers que celui de ses voisins en raison d’une prime de risque et d’imports plus importants.

[10] L’entreprise Hydroption a par exemple fait faillite pour cette raison, laissant ainsi plusieurs consommateurs sans fournisseur, comme la Mairie de Paris ou de nombreux acteurs publics… https://www.lefigaro.fr/entrepreneur/electricite-armee-etat-mairie-de-paris-et-industriels-plombes-par-la-faillite-d-hydroption-20211222

[11] Contrairement aux entreprises et aux collectivités, les particuliers ont toutefois pu revenir au tarif réglementé EDF, à ses dépens.

[12] Pour ne citer que des exemples parmi les précédentes publications des auteurs : « L’économie de marché ne suffit pas à financer nos besoins en infrastructures électriques », Nicolas Goldberg, L’Usine Nouvelle, 2016 ; « Nouveaux enjeux pour les marchés de gros de l’électricité », Antoine Guillou, Christophe Schramm, Esther Jourdan, Jeannou Durtol, Pierre Musseau, Terra Nova, 2014.

[13] Le contrat Exeltium est un contrat de fourniture d’électricité par lequel certains consommateurs peuvent acheter leur électricité sur 30 ans, permettant ainsi une visibilité à long terme sur le prix pour le producteur comme pour le consommateur.

[14] Comme les mécanismes de soutien aux EnR et à la sécurité d’approvisionnement, rendus nécessaires par l’absence de signaux d’investissement pertinents.

[15] Ce qui ne signifie pas un alignement : les Etats peuvent continuer à faire des choix différents, notamment en termes de recours à certaines filières ou non, mais ils doivent partager en transparence leurs objectifs de production et de réduction des consommations avec leurs voisins.

[16] Les contrats pour différence ou « Contracts for Difference » (CfD) sont des contrats liant l’Etat à un parc de production lui permettant d’avoir une rémunération fixe garantie par l’Etat sur plusieurs années. Avec ce type de contrat, le producteur vend sa production sur le marché de gros au prix de marché et l’Etat lui complète la différence de prix si le marché ne permet pas d’atteindre la rémunération fixée dans son contrat avec l’Etat. Quand les marchés sont plus élevés que la rémunération fixée dans le contrat de CfD, le producteur vend sur le marché et reverse à l’Etat le bénéfice réalisé au-delà de la rémunération fixée. En France, ce système permet largement d’alimenter les fonds dédiés au financement des boucliers tarifaires. Largement répandu en Europe, ce système permet ainsi à des moyens de production électrique d’assurer une rémunération convenable tout en évitant des « surprofits » lorsque les prix de marché sont élevés.

[17] Source sur le site de REE : https://www.ree.es/en/datos/generation/generation-structure

[18] Les revenus du nucléaire et des renouvelables étant déjà grandement régulés en France, cette taxation sur les surprofits permet de généraliser cette régulation des profits.

[19] Comme expliqué plus haut, les contrats pour différence ou Contracts For Difference (CfD) reviennent à un couloir de prix où le plafond et le plancher de revenus seraient fixés au même niveau. L’exploitant a ainsi un revenu fixe quel que soit le prix de marché, s’assurant de pouvoir couvrir ses coûts tout en reversant son surprofit à l’Etat quand le prix de marché est au-dessus du prix de son contrat.

[20]https://www.ecologie.gouv.fr/sites/default/files/190801_consultation%20r%C3%A9gulation%20%C3%A9co%20nucl%C3%A9aire.pdf

[21] « Pour un débat serein sur la Programmation Pluriannuelle de l’Energie : une stratégie claire pour le secteur électrique », Antoine Guillou et Nicolas Goldberg, Terra Nova, 2018

« Nouveaux enjeux pour les marchés de gros de l’électricité », Antoine Guillou, Christophe Schramm, Esther Jourdan, Jeannou Durtol, Pierre Musseau, Terra Nova, 2014

[22] Le Gouvernement a toutefois commencé à en réduire la couverture à partir de janvier 2023, occasionnant une hausse de 15% de l’électricité pour le consommateur final, mais dans le même temps le « chèque énergie » est étendu de telle sorte que pour les premiers déciles de revenus soient moins touchés par les hausses.

[23] Cette régulation se justifie dès lors qu’il est considéré qu’un actif ne doit pas générer de surprofits, tout en lui garantissant de pouvoir couvrir ses frais en contrepartie. L’alternative à ce système de régulation, selon nous idéal pour réguler un actif existant avec un bon partage entre ses frais à couvrir et la protection des consommateurs, pourrait consister en des contrats long-terme avec des règles de supervision, de transparence de clauses et de prix pour ne pas engendrer de trop grandes disparités tarifaires à l’aval.

[24] Rappelons que le dispositif d’ARENH doit s’éteindre fin 2025 et que personne ne sait actuellement de quoi sera faite la régulation du parc nucléaire à partir de 2026, bloquant ainsi tout achat d’électricité pour cette échéance compte tenu de l’incertitude.

[25] Ce qui ne signifie pas un alignement : les Etats peuvent continuer à faire des choix différents, notamment en termes de recours à certaines filières ou non, mais ils doivent partager en transparence leurs objectifs de production et de réduction des consommations avec leurs voisins.