Le grand paradoxe – ou pourquoi le règne du cash est loin de s’achever

La pandémie de coronavirus a relancé le débat sur l’avenir du cash, alimenté par des inquiétudes liées à la transmission du virus par les billets et les pièces, certains commerces refusant les paiements en espèces ou encourageant fortement les paiements sans contact. La presse a abondé dans le sens de la mort du cash : « Et si la crise du COVID-19 précipitait la fin de l’argent liquide ? ». Il est aisé d’inférer de l’usage accru des moyens de paiement électroniques une diminution inéluctable du rôle et de la présence des espèces. Seul problème : les données disponibles contredisent cette conclusion ! Comment s’explique cette remarquable résilience du cash ? Seule forme de monnaie émise par les banques centrales et qui soit accessible au grand public, l’argent liquide constitue un des piliers de la confiance dans la monnaie. Mode de paiement sûr, gratuit et universellement accepté, l’argent liquide est résilient : il n’a pas besoin d’un branchement électrique ou d’une liaison internet. Il favorise l’inclusion financière en permettant l’accès de tous à ce bien public qu’est la monnaie. Il préserve les données personnelles, abondamment utilisées par les moyens de paiement numériques. C’est également un support d’épargne, vers lequel les ménages, notamment les plus modestes, se tournent en temps de crise. Comme l’or pour les ménages plus aisés, le cash est une valeur refuge, surtout quand les taux d’intérêt sont bas, voire négatifs. L’argent liquide reste donc bien vivant, comme le montre la hausse du volume d’espèces en circulation. La transition vers un monde sans cash exigerait, à l’inverse, une démonétisation qui mettrait en péril la confiance dans la monnaie et la liberté de choisir entre différents modes de paiement. Si les travaux des banques centrales suggèrent qu’une monnaie digitale de banque centrale pourrait voir le jour, le règne du cash est loin de s’achever. L’analyse de Marc Schwartz, Président-directeur général de la Monnaie de Paris et Yannis Messaoui, diplômé en économie de Yale University et étudiant à HEC Paris pour Terra Nova.

Si les médias annoncent fréquemment la disparition imminente des espèces, la circulation de monnaie fiduciaire (les pièces et les billets) n’a jamais été aussi importante. En dépit de l’essor des paiements numériques, l’argent liquide n’a pas dit son dernier mot.

1) Le volume d’espèces en circulation ne cesse d’augmenter

Mesurée par la valeur des pièces et des billets en circulation ou par le rapport entre cette valeur et le PIB, la demande d’espèces ne cesse d’augmenter au niveau mondial, à quelques exceptions près (Chine, Suède…).Les espèces en circulation connaissent ainsi depuis vingt ans une hausse continue de 6 à 8% par an, pour l’euro et le dollar américain. Depuis l’introduction de la monnaie européenne en 2002, la valeur des euros en circulation a été multipliée par six. La part des espèces en circulation dans le PIB de la zone Euro a, quant à elle, doublé entre 2006 et 2019, passant de 5,1% à 11,1%.En dépitdes craintesliées à la pandémie de COVID-19 et à la transmission du virus par les espèces, largement infondées, la circulation d’argent liquide a connu une forte augmentation en 2020: +10% pour l’euro et + 15% pour le dollar. Cette dynamique estvraisemblablement liée à un phénomène dethésaurisation. Contrairement aux idées reçues, la crise sanitaire a suscitéune véritable « ruée vers le cash ». D’un point de vue macroéconomique, la demande d’argent liquide est liée positivement à la croissance économique, et négativement aux taux d’intérêt. En période de crise, l’incertitude renforce le rôle des espèces comme réserve de valeur. La monnaie fiduciaire est encore largement utilisée et demandée, pour ses différents usages. Sa circulation continue d’augmenter en raison de la conjoncture macroéconomique (longue période de croissance, taux d’intérêts bas), d’une inquiétude systémique liée aux crises économiques et des attraits persistants du cash comme moyen de paiement.

2) Les espèces continuent de jouer un rôle important comme moyen de paiement

L’usage transactionnel des espèces tend cependant à reculer, les alternatives àl’argent liquide représentant une part croissante des paiements. Les particuliers détiennent de plus en plus de cartes de paiements et la valeur des paiements par carte a doublé depuis 2000 au niveau mondial. Avec la baisse des montants minima d’acceptation, le paiement sans contact entre en concurrence directe avec les espèces.Malgré ce repli, l’argent liquide reste le moyen de paiement le plus utilisé dans la zone Euro, selon la BCE. En 2019, les espèces représentaient 73% des paiements effectués dans la zone Euro (contre 24% pour les cartes) et 59% des paiements en France (contre 35% pour les cartes). L’argent liquide reste préféré pour les transactions de faible valeur.Le repli de l’usage transactionnel de l’argent liquide s’est accéléré durant lacrise sanitaire. Selon un sondage réalisé en 2020 par la BCE, 40% des personnes interrogées déclarent qu’elles utilisent moins les espèces pour leurs achats du quotidien. Des études similaires effectuées aux États-Unis ou Canada donnent des résultats comparables. Globalement, on voit apparaître deux tendances opposées: moindre recours aux espèces pour les paiements du quotidien et plus forte appétence pour le cash comme réserve de valeur. L’épidémie de COVID-19 a accéléré la transition vers le paiement numérique, sans pour autant sonner la fin des espèces comme moyen de paiement.

3) Un changement de paradigme : de la mort du cash à la défense des espèces

La Suède, première nation ayant annoncé l’avènement d’une société sans cash, a changé de politique en 2018 et commencé à défendre l’usage des espèces. Cette évolution a été saluée par la BCE et la Commission Européenne, qui ont affirmé leur volonté de garantir l’accès aux espèces et leur acceptabilité. Pour la BCE, les espèces doivent rester « largement disponibles et accessibles ». Ce changement de paradigme élève les espèces au statut de bien public. Les arguments en faveur de l’argent liquide sont nombreux: Il est d’abord un moyen de paiement gratuit, universel et facile à utiliser. Les billets et les pièces, seule monnaie ayant cours légal, sont dotés d’un pouvoir libératoire immédiat qui leur est propre. Les espèces sont un moyen de paiement inclusifpour ceux qui n’ont pas de compte bancaire (30 millions de personnes en Europe) ou ceux qui ne maitrisent pas les outils numériques (20% de la population française). L’argent liquide est le moyen de paiement le plus résilient, son usage ne dépendant pas d’une infrastructure spécifique, contrairement aux modes de paiement digitaux, vulnérables aux pannes ou aux catastrophes naturelles. L’argent liquide préserve la liberté de choixentre les modes de paiement, garante de la confiance dans la monnaie. Il protège les données personnelles, utilisées par les opérateurs de paiement numériques à des fins publicitaires. Si les espèces sont souvent dénoncées comme facilitant les activités criminelles, elles ne sont pas le seul moyen de paiement à pouvoir être détourné pour des motifs frauduleux. Les citoyens restent très majoritairement attachés aux espèces pour des raisons rationnelles, mais aussi pour des raisons psychologiques et symboliques. La monnaie ne constitue pas seulement un moyen de paiement, mais aussi une institution économique qui crée du sens et signale l’appartenance à une communauté.

4) Vers une monnaie digitale de banque centrale ?

Les instituts d’émission pourraient émettre une monnaie digitale de banque centrale (MDBC), qui serait d’un usage similaire à la monnaie digitale commerciale que nous connaissons déjà. Ce cash numériquedevrait toutefois présenter les mêmes atouts que l’argent liquide, ce qui rend les conditions de son existence exigeantes. Une monnaie digitale de banque centrale pourrait également entraîner une désintermédiation du système bancaire. Les travaux des banques centrales sont encore au stade expérimental et exploratoire. Il est peu probable que des monnaies digitales de banque centrale destinées au grand public voient le jour à brève échéance.

*

Il est indéniable que la crise sanitaire accélère la transition vers les paiements digitaux. Mais la pandémie de coronavirus n’a pas précipité la fin du cash et a entraîné au contraire une accélération de la demande d’espèces. C’est le grand paradoxe de cette crise, qui éloigne une part des consommateurs du paiement en espèces, mais renforce l’attrait du cash. Le règne du cash est loin de s’achever : on ne se débarrasse pas aussi facilement d’un bien public !

Il est indéniable que la crise sanitaire accélère la transition vers les paiements digitaux. Mais la pandémie de coronavirus n’a pas précipité la fin du cash et a entraîné au contraire une accélération de la demande d’espèces.

C’est le grand paradoxe de cette crise, qui éloigne une part des consommateurs du paiement en espèces, mais renforce l’attrait du cash. Le règne du cash est loin de s’achever : on ne se débarrasse pas aussi facilement d’un bien public !

Introduction : « Cash is still King »

Si les médias annoncent fréquemment la disparition imminente des espèces, la circulation de monnaie fiduciaire (les pièces et les billets) n’a jamais été aussi importante. Contrairement aux idées reçues, elle connaît une tendance continûment croissante, qui s’est accélérée après la crise financière de 2008.

Cette évolution est paradoxale, car chacun peut constater la montée en puissance des modes de paiement numériques. Pourtant, les espèces restent le moyen de paiement préféré dans la zone Euro, avec des degrés différents selon les pays. Et si la crise sanitaire actuelle a précipité la diffusion du paiement sans contact, la demande d’espèces s’est fortement accrue depuis le début de l’année 2020, dans la plupart des zones géographiques.

L’innovation financière des dernières décennies a transformé notre rapport à l’argent. De l’apparition du distributeur automatique de billets en 1967 – dont Paul Volcker, l’ancien président de la Réserve Fédérale des États-Unis, pensait qu’il constituait « la seule innovation financière qui ait été bénéfique à la société » – à celle des paiements biométriques à reconnaissance faciale, la technologie révolutionne le monde des paiements. La généralisation des téléphones mobiles permet aujourd’hui dans des pays en développement comme le Kenya ou la Tanzanie de payer à distance sans même détenir de compte bancaire. Les alternatives aux espèces ont proliféré. Il est aujourd’hui possible de payer en chèque, en carte bancaire classique, en carte sans contact ou avec un téléphone portable. Les applications de paiement mobile telles que PayPal, Lydia, Venmo, ou WeChatPay se multiplient. Les cryptomonnaies comme le Bitcoin, si elles conservent un parfum sulfureux, sont connues de tous.

Nombreux sont ceux qui en tirent la conclusion que l’argent liquide ne sera bientôt plus qu’un souvenir, un vestige dépassé de l’ère pré-numérique. L’idée que nos sociétés allaient devenir « cashless » s’est peu à peu diffusée, alimentée par des campagnes savamment orchestrées par des acteurs économiques y trouvant leur intérêt. Les médias n’ont pas été les dernières à s’engouffrer dans cette prédiction, évoquant un futur proche sans espèces [1] .

La pandémie de coronavirus a relancé le débat sur l’avenir du cash, alimenté par des inquiétudes liées à la transmission du virus par les billets et les pièces, certains commerces refusant les paiements en espèces ou encourageant fortement les paiements sans contact. La presse a abondé dans le sens de la mort du cash : « Et si la crise du COVID-19 précipitait la fin de l’argent liquide ? » [2] .

Il est aisé d’inférer de l’usage accru des moyens de paiement électroniques une diminution inéluctable du rôle et de la présence des espèces. Seul problème : les données disponibles contredisent cette conclusion ! Comment s’explique cette remarquable résilience du cash ?

Seule forme de monnaie émise par les banques centrales et qui soit accessible au grand public, l’argent liquide constitue un des piliers de la confiance dans la monnaie. Mode de paiement sûr, gratuit et universellement accepté, l’argent liquide est résilient : il n’a pas besoin d’un branchement électrique ou d’une liaison internet. Il favorise l’inclusion financière en permettant l’accès de tous à ce bien public qu’est la monnaie. Il préserve les données personnelles, abondamment utilisées par les moyens de paiement numériques. C’est également un support d’épargne, vers lequel les ménages, notamment les plus modestes, se tournent en temps de crise. Comme l’or pour les ménages plus aisés, le cash est une valeur refuge, surtout quand les taux d’intérêt sont bas, voire négatifs.

L’argent liquide reste donc bien vivant [3] , comme le montre la hausse du volume d’espèces en circulation. La transition vers un monde sans cash exigerait, à l’inverse, une démonétisation qui mettrait en péril la confiance dans la monnaie et la liberté de choisir entre différents modes de paiement. Si les travaux des banques centrales suggèrent qu’une monnaie digitale de banque centrale pourrait voir le jour, le règne du cash est loin de s’achever.

La guerre des économistes : pour ou contre le cash ? Un des partisans les plus notables de l’abandon des espèces est Kenneth Rogoff, ancien Économiste en chef du Fonds Monétaire International et professeur à l’Université de Harvard. Dans un ouvrage publié en 2017, The Curse of Cash (La malédiction du cash) [4] , Rogoff plaide pour l’abandon progressif des coupures à haute dénomination (100 USD), puis des autres coupures. Son argument repose sur l’utilisation des espèces à des fins criminelles. Le cash a un pouvoir libératoire et règle instantanément une transaction de manière anonyme et difficilement traçable. Les coupures à haute dénomination facilitent le transport et l’échange d’importantes sommes d’argent. Rogoff dénonce leur utilisation dans des activités illégales (trafic de drogue, terrorisme, évasion fiscale). Le cash étant le moyen de paiement principal de l’économie clandestine, il empêcherait les gouvernements de collecter des milliards de recettes fiscales. Rogoff pense aussi qu’une société sans cash permettra aux banques centrales de pratiquer des taux d’intérêts négatifs, pour stimuler l’économie. A l’inverse, Kevin Dowd, professeur à l’Université de Durham, considère que La guerre contre le cash dépasse la seule question du cash [5] . Elle bénéficie surtout, selon lui, à l’industrie du paiement et à des entités privées, qui verraient leurs profits augmenter de manière significative si les espèces venaient à disparaître. Dowd réfute l’idée que le cash facilite l’activité criminelle : les espèces ne sont pas le moyen le plus pratique de régler ces transactions, qui portent souvent sur des sommes très élevées. Il considère que des taux d’intérêts négatifs ne sont pas souhaitables, car ils s’apparentent à un impôt sur les dépôts bancaires et fausseraient l’allocation optimale du capital.James J. McAndrews, du Wharton Financial Institutions Center, réfute dans sa Défense du cash [6] les arguments de Rogoff, et défend l’usage des espèces. La suppression du cash serait, selon lui, inefficace pour combattre les activités criminelles, qui perdureraient en utilisant d’autres moyens, potentiellement nocifs. Il défend l’intérêt des espèces pour favoriser l’accès des plus défavorisés aux paiements du quotidien et conteste la politique de taux d’intérêt négatifs. Au total, il y aurait « de réels inconvénients à supprimer les billets de banque et assez peu d’avantages à le faire ».

1. Le volume d’espèces en circulation ne cesse d’augmenter

La demande d’espèces est habituellement mesurée par deux indicateurs suivis par les banques centrales : la valeur des pièces et des billets émis par celles-ci et le rapport entre cette valeur et le PIB. Ces deux indicateurs connaissent, au niveau mondial, une croissance continue, à quelques (rares) exceptions près.

Une hausse continue de 6 à 8 % par an depuis vingt ans

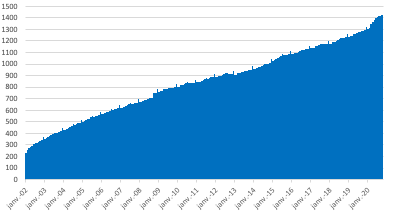

La circulation de monnaie fiduciaire est mesurée par le volume (nombre de coupures) et la valeur (leur montant) des pièces et des billets émises par la banque centrale. Or les espèces en circulation connaissent une tendance haussière, en volume comme en valeur, notamment pour les deux principales devises de réserve internationales : l’euro et le dollar américain.

Depuis l’introduction de la monnaie européenne en 2002, la valeur des euros en circulation a été multipliée par six, passant de 233 milliards d’euros en janvier 2002 à 1 424 milliards d’euros en octobre 2020 [7] , soit une hausse moyenne de plus de 8 % par an pour ses deux premières décennies. La valeur des euros en circulation a même doublé depuis la crise financière de 2008, passant de 669 milliards d’euros à son niveau actuel. Il n’y a jamais eu autant d’euros en circulation qu’en 2020 !

En milliards d’euros. Source des données : BCE – Statistiques mensuelles

Le dollar américain connaît une croissance similaire. La valeur totale des dollars en circulation a été multipliée par trois en vingt ans, passant de 594 milliards en janvier 2000 à 2 040 milliards en octobre 2020 [8] . Depuis janvier 2008, elle a plus que doublé, passant de 817 milliards de dollars à son niveau actuel. La devise américaine connaît une croissance soutenue, quoique légèrement plus faible que celle de l’euro : + 5,9 % par an depuis vingt ans.

Dollars en circulation : une hausse continue depuis vingt ans

Source des données : Federal Reserve System – Statistiques annuelles. Données 2020 à fin octobre.

Les données disponibles pour les deux principales devises de réserve mondiales n’indiquent donc aucun signe de ralentissement. La littérature économique souligne même un « consensus émergent sur le fait que, en dépit de la transformation des paiements, du papier vers l’électronique, ni la détention de cash ni son usage n’ont disparu » [9] .

Une accélération sensible depuis le début de la crise sanitaire

Depuis le début de la pandémie de COVID-19, des craintes sont apparues quant au risque de transmission du virus lors de la manipulation d’espèces. Les comportements de paiement ont évolué, avec un recours accru au paiement sans contact. La Banque des Règlements Internationaux (BRI) relève que la part du sans contact serait passée d’un tiers à deux tiers des paiements par carte entre 2019 et 2020 [10] .

Aucune étude scientifique ne confirme toutefois la dangerosité de la manipulation des espèces. La Banque de France a dû préciser que les billets ne présentaient pas de risques particuliers d’infection par rapport aux autres surfaces du quotidien, en rappelant que le virus peut survivre dix à cent fois plus longtemps sur de l’acier inoxydable (une poignée de porte) que sur un billet. Quant aux pièces, leur surface est composée de 75 % à 100 % de cuivre, matière virucide et bactéricide, avec un potentiel de transmission nettement plus faible que le carton, le plastique ou l’acier inoxydable [11] .

A mesure que la crise sanitaire gagnait en intensité, certains commerces ont toutefois restreint les paiements en espèces et encouragé le paiement sans contact, assimilé, à tort, à un geste barrière. Cette situation a amené le Défenseur des Droits à intervenir pour rappeler que « le refus d’accepter les espèces est interdit par la loi et donc illégal » [12] . Malgré ces craintes, la demande d’espèces a connu une forte accélération depuis le début de l’année 2020 : la valeur des euros en circulation s’inscrit en hausse de 10,6 % en octobre 2020, par rapport à octobre 2019, et celle des dollars augmente de 15,4 % à fin octobre 2020. L’augmentation du volume des espèces en circulation, en pleine crise sanitaire, est indéniable.

L’accélération de la circulation des espèces en 2020

Milliards d’euros Milliards de dollars

Données : BCE et Federal Reserve System. Base 100 au 1 er janvier de chaque année.

Si l’on ne dispose pas encore de données globales sur l’ensemble de l’année 2020, cette tendance paraît générale : au Royaume-Uni, au Mexique, en Inde, en Nouvelle-Zélande, en Ukraine [13] , mais aussi au Canada [14] ou en Israël [15] , la demande d’espèces s’est envolée depuis le début de la pandémie, dans des proportions comprises entre 10 et 15 %.

Partout on trouve des comportements similaires : retraits importants d’espèces dans les jours précédant le confinement, chute des retraits pendant ces derniers (fermeture des commerces), reprise ensuite. Cette évolution s’explique vraisemblablement par le phénomène de thésaurisation qui accompagne la crise économique. Elle n’est pas incompatible avec un moindre usage transactionnel des espèces car elle résulte d’une crainte devant l’avenir se traduisant par une hausse de l’épargne de précaution, dans sa forme la plus liquide.

Les ménages américains conservent par exemple davantage d’espèces : 81 USD en moyenne sur eux en 2020 (contre 69 USD en 2019) et 483 USD à leur domicile (contre 257 USD en 2019, soit un quasi-doublement) [16] ! Les États-Unis se sont trouvés depuis le printemps dans une situation inédite de pénurie de pièces de monnaie, qui a conduit le Trésor américain à demander à l’US Mint d’augmenter de 60 % sa production [17] .

Aussi surprenant que cela puisse paraître, la pandémie de coronavirus a donné lieu à une « ruée vers le cash » [18] : la crise sanitaire n’a pas pesé sur la demande d’espèces dans le monde mais a, au contraire, contribué à son augmentation.

Le poids des espèces dans le PIB : une hausse générale, des situations variables

Une autre manière de mesurer l’importance des espèces au sein d’une économie consiste à rapporter le volume de monnaie fiduciaire émise au PIB, ce qui permet notamment de comparer les situations prévalant dans différents pays.

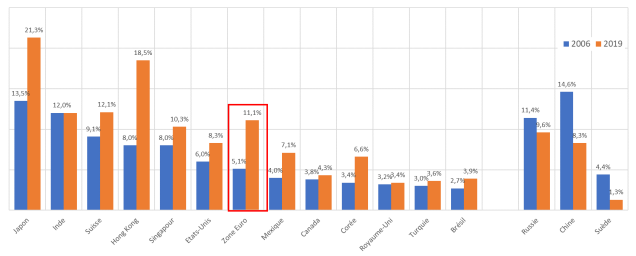

Dans la plupart d’entre eux, les espèces en circulation croissent plus rapidement que le PIB sur longue période, si bien que le poids des espèces dans la richesse nationale a plutôt tendance à s’accroître. C’est le cas globalement, selon les données réunies par la BRI : le rapport entre les espèces en circulation et le PIB a augmenté de près de 40 % en dix-huit ans, en passant de 6,8 % du PIB en 2006 à 9,4 % du PIB en 2016 [19] . Pour la zone Euro, il a plus que doublé, passant de 5,1 % à 11,1 % du PIB entre 2006 et 2019.

Source des données : Banque des Règlements Internationaux, Red Book Statistics

C’est également ce que montre une étude de la Réserve Fédérale de San Francisco : sur un échantillon de 42 pays représentant 75 % de la richesse mondiale, quarante ont connu une hausse du ratio cash/PIB, ce qui signifie que la croissance des espèces en circulation a été plus forte que celle de la richesse nationale : « en dépit de la pléthore de moyens de paiement digitaux disponibles, la demande de billets et de pièces est forte dans la plupart des pays et ne montre aucun signe de ralentissement » [20] .

Les données montrent aussi qu’il existe des différences importantes entre les pays. En 2019, le rapport entre le cash en circulation et le PIB [21] était de de 8,3 % aux Etats Unis et de 11,1 % dans la zone Euro, mais il était compris dans une fourchette très large, allant de 1,3 % en Suède, qui a pratiqué une politique de réduction volontaire de l’usage des espèces, et 21,3 % au Japon, traditionnellement très attaché au cash. En Chine, le développement des moyens de paiement alternatifs a été très soutenu ces dernières années, notamment Alipay et WeChatPay. Cependant, la Chine reste loin d’une société sans cash : le rapport entre espèces en circulation et PIB chinois est équivalent à celui des Etats-Unis (8,3 %).

Qu’est-ce qui détermine la demande d’espèces ?

L’analyse de la demande d’espèces dans une économie ne peut faire abstraction du fait qu’une monnaie peut être détenue et recherchée pour différents motifs, comme moyen de paiement mais aussi comme réserve de valeur (cf. Encadré).

Qu’est-ce que la monnaie ? Selon la définition traditionnelle, une monnaie remplit trois fonctions. Unité de compte : la monnaie permet d’établir le prix des biens et des services, c’est-à-dire de mesurer leur valeur à l’aide d’une unité définie et communément reconnue, qui est garantie par la banque centrale et qui rend les valeurs immédiatement comparables entre elles. Instrument d’échange : la monnaie est un moyen de paiement qui peut être échangé contre des biens et des services. Dans un système de troc, les biens et les services s’échangent contre d’autres biens et services. La monnaie possède ainsi un pouvoir « libératoire » immédiat. Réserve de valeur : la monnaie est un bien qui peut être épargné, pour être utilisé plus tard. D’autres actifs financiers peuvent être utilisés à cette fin, mais n’ont pas de pouvoir libératoire.Historiquement, la monnaie était constituée de pièces dont la valeur était définie par le poids de métal qu’elles contenaient (pièces en or ou en argent par exemple). Puis sont venus les billets, qui pouvaient être échangés contre une certaine quantité d’or ou d’argent. Aujourd’hui, les pièces et les billets n’ont plus de valeur intrinsèque et ne peuvent plus être échangés contre des métaux précieux. Leur valeur vient du cours légal qui leur est conféré par la banque centrale. On parle de monnaie fiduciaire , car c’est la confiance ( fides ) que les citoyens ont dans leur banque centrale qui lui donne de la valeur.

Le recours aux espèces comme moyen de paiement dépend des caractéristiques des transactions : il est préféré pour les petits montants, pour régler les dépenses du quotidien dans les commerces de proximité [22] . L’âge et les caractéristiques socio-professionnelles semblent jouer aussi un rôle : les personnes âgées utilisent davantage les espèces, de même que les catégories sociales les moins favorisées : « dans tous les pays, l’usage des espèces décroît avec le niveau d’éducation et de revenu » [23] .

D’un point de vue macro-économique, la demande d’espèces est liée positivement à la croissance économique et négativement au niveau des taux d’intérêt. Plus les taux d’intérêt sont élevés, plus le « coût d’opportunité » de la détention d’espèces (la perte que l’on consent en conservant des liquidités plutôt que de les placer) est élevé. A l’inverse, en période de taux bas, et spécialement lorsque l’inflation est modérée, la détention d’espèces ne présente pas d’inconvénients et le rôle de la monnaie comme réserve de valeur s’accroît. C’est ce qui ressort du modèle économétrique élaboré par la Banque Asiatique de Développement, qui montre que la demande d’espèces augmente lorsque les taux d’intérêts diminuent, aussi bien dans les économies développées que dans les économies émergentes [24] . Dans les périodes de crise, la peur de l’avenir ou des faillites bancaires renforce le rôle des espèces comme réserve de valeur. Durant les six mois qui ont suivi la faillite de Lehman Brothers en 2008, la demande de billets de 100 USD a bondi de 10 %, à 58 milliards de dollars [25] ; et durant la crise grecque de 2015, les ménages se sont précipités vers les banques pour en retirer 3 milliards d’euros en une semaine.

Si la circulation fiduciaire augmente dans de nombreux pays, ce serait donc : (i) parce que les espèces continuent à être utilisées dans les échanges, en dépit des nombreux moyens de paiement électroniques disponibles ; (ii) parce que la croissance économique a été longtemps positive ; (iii) parce que les taux d’intérêt sont très bas, voire négatifs ; et (iv) parce que les crises économiques créent une inquiétude envers l’avenir qui incite les ménages à revenir vers la liquidité, valeur sûre par excellence.

Le discours ambiant favorable à la société cashless ne repose donc pas sur une analyse documentée. La monnaie fiduciaire continue d’être largement utilisée et demandée pour ses différents usages. Ce constat a été fait, avant le déclenchement de la crise sanitaire, par différentes banques centrales, qui ne constataient aucun ralentissement dans la demande d’espèces. Ainsi la Réserve fédérale américaine notait-elle en 2017 : « On pourrait croire que l’argent physique soit en train de disparaître d’un monde du paiement de plus en plus électronique. Mais la demande pour la monnaie américaine continue à croître et augmente même continûment (…), car le dollar reste un support d’épargne et un moyen de paiement désirés, à l’intérieur comme à l’extérieur des États-Unis » [26] .

2. Les espèces continuent de jouer un rôle important comme moyen de paiement

De nombreux moyens de paiement sont aujourd’hui disponibles

Les alternatives aux espèces se sont bien développées et représentent une part importante des paiements et de l’économie mondiale. La valeur des paiements par carte a doublé depuis 2000, passant de 13 % à 25 % du PIB des pays suivis au niveau mondial par la BRI. Les particuliers détiennent de plus en plus de cartes de paiement (2,5 en moyenne en 2018 contre 1,1 en 2007) et utilisent celles-ci pour des paiements de plus en faibles (40 USD en moyenne aujourd’hui, contre 60 USD en 2000) [27] .

Les espèces restent le moyen de paiement le plus largement utilisé en zone Euro

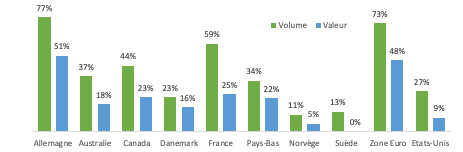

Bien que les alternatives au cash prospèrent, l’argent liquide reste un moyen de paiement apprécié des particuliers. Les banques centrales effectuent régulièrement des études dites de « journaux de paiement » pour suivre l’évolution des pratiques. La dernière étude publiée par la BCE sur la zone Euro [28] établit que près des trois-quarts des paiements ont été réglés en espèces, représentant 48 % de la valeur totale des paiements effectués aux points de vente. Même si leur utilisation diminue peu à peu, les espèces restent donc le mode de paiement le plus utilisé par les consommateurs européens, aussi bien en valeur qu’en volume.

En Europe, trois-quarts des paiements en point de vente sont effectués en espèces

Source : Banque Centrale Européenne, 2020.

Il existe là aussi des différences selon les pays. En France, l’usage des espèces reste inférieur au niveau moyen de la zone Euro, avec 59 % des paiements réglés en espèces, correspondant à 25 % de la valeur des paiements. C’est l’inverse en Allemagne, avec un recours aux espèces plus important : 77% en volume et 51% en valeur.

La part des espèces dans le total des paiements varie fortement selon les pays

Sources : FMI et BCE, dernière année disponible.

L’usage transactionnel des espèces diminue et va continuer à diminuer

La décision d’utiliser de l’argent liquide ou une carte bancaire est principalement influencée par la valeur de la transaction et la nature du point de vente. En France par exemple, plus de 90 % des paiements inférieurs à cinq euros étaient réglés en espèces en 2018 [29] . Dans la zone Euro, l’argent liquide est utilisé principalement pour les transactions inférieures à 23 euros. Aux États-Unis, 48% des paiements sont réglés en carte et les espèces ne sont donc que le deuxième instrument de paiement en termes de volume, représentant 26 % des paiements [30] .

L’usage des espèces diminue aux États-Unis

Sources : Federal Reserve System, Cash Product Office, 2020.

La part des espèces a tendance à diminuer au profit des paiements par carte. Au sein de la zone euro, l’utilisation des cartes de paiement a augmenté de cinq points entre 2016 et 2019, passant de 19 % à 24 % (et 41 % en valeur), avec une croissance continue de la technologie sans contact : quatre opérations par carte sur dix en 2019.

Avec la baisse des montants minima d’acceptation, le paiement sans contact concurrence désormais directement les espèces, grâce à sa facilité d’utilisation. La tendance de long terme reste une baisse de l’usage des espèces comme moyen de paiement, au profit de la carte bancaire et particulièrement de la carte sans contact.

Les effets ambivalents de la crise sanitaire

Bien qu’il soit trop tôt pour déterminer avec certitude les effets de la crise sur l’usage des espèces, on voit apparaître deux grandes tendances, de sens opposé : moindre recours pour les paiements du quotidien et plus forte appétence pour le cash comme réserve de valeur.

Les différentes études d’opinion disponibles en cette fin d’année 2020 montrent qu’une proportion non négligeable des consommateurs a fait évoluer ses comportements de paiements : 28 % des personnes interrogées aux États-Unis indiquent qu’ils « évitent d’utiliser les espèces » [31] et 41 % des Européens interrogés qu’ils ont réduit leur usage des espèces [32] . L’épidémie de Covid-19 a donc accéléré la transition vers le paiement numérique. Si chacun peut constater cette évolution au quotidien, encore convient-il de la mettre en perspective avec les attentes des consommateurs sur une plus longue période. Les études d’opinion réalisées au cœur de la crise sanitaire montrent que, en dépit d’un moindre recours aux espèces comme moyen de paiement, une part importante des personnes interrogées déclarent avoir l’intention de continuer à les utiliser.

Même en temps de crise sanitaire, les espèces continuent d’être appréciées et utilisées

Sources des études et questions posées :

– Canada : Abacus data, Cash and Covid Survey, July 2020. A la question « Once COVID-19 passes, what do you expect in terms of your use of cash at that time ?”, 4% des personnes interrogées indiquent qu’elles utiliseront davantage le cash, 41% qu’elles ne changeront pas leurs habitudes, 33% qu’elles continueront à utiliser les espèces, mais dans une moindre mesure.

– États-Unis : Federal Reserve System, Cash Product Office, July 2020. A la question « Are you avoiding using cash ? », 70% des personnes interrogées répondent « non » et 28% répondent « oui ».

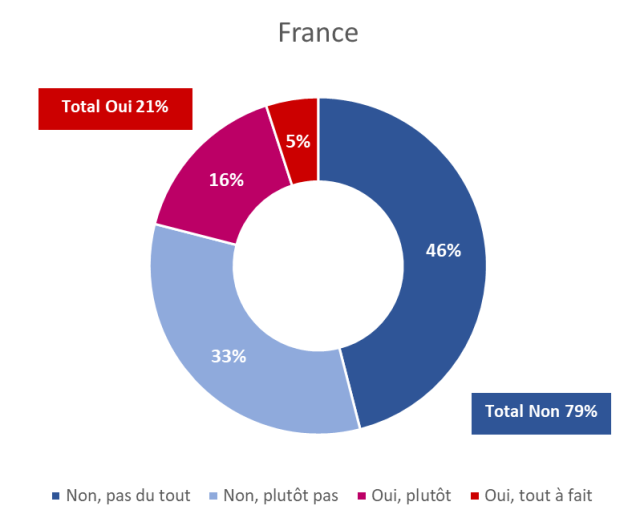

– France : IFOP, Sixième Baromètre sur l’argent liquide, octobre 2020. A la question « Pour vos petits achats du quotidien, privilégiez-vous plutôt l’argent liquide ou un autre moyen de paiement ? » 74% des personnes interrogées déclarent privilégier l’argent liquide, chiffre en hausse de 7 points depuis le mois de mai 2020 (67%).

3. Un changement de paradigme : de la mort du cash à la défense des espèces

Une société sans espèces paraît attrayante. Idée moderne, symbolisant un réel progrès technologique, elle est dans l’air du temps. C’est ce qui fait sa force, même si, comme le souligne l’économiste Kevin Dowd, cette « guerre contre le cash », menée par les grands acteurs du paiement électronique, ne doit pas être perdue, car elle soulève des questions sociétales allant bien au-delà des modes de paiement.

Contre l’idée de la mort du cash : les espèces comme bien public

A mesure que la surprenante résilience de l’argent liquide devenait plus visible, et largement documentée, l’opinion sur la question de l’avenir du cash a commencé à évoluer. Ce basculement pourrait être daté des années 2018–2019, lorsque la Suède, chantre auto-proclamé de la société sans cash, a changé de pied et commencé à en défendre l’usage (cf. Encadré).

Cette loi fut saluée par la BCE qui s’inquiétait du manque d’accessibilité aux paiements numériques, de l’inclusion financière des populations vulnérables, de la préparation aux catastrophes et des risques liés à la démonétisation. Elle a rendu publique une « opinion » par laquelle elle prend position : « La BCE considère qu’il est important que les États Membres prennent des mesures appropriées pour assurer que les institutions de crédit qui opèrent au sein de leurs territoires offrent un accès adéquat aux espèces et aux services associés, pour faciliter leur utilisation continue » [33] . Elle a ensuite élaboré une « Stratégie Cash 2030 » qui prévoit explicitement que les espèces continuent à circuler à cet horizon et « fasse en sorte que les billets de banque restent largement disponibles et accessibles ».

La Suède : première société (presque) sans cash ? Depuis un braquage digne d’un film d’Hollywood impliquant des hélicoptères, la Suède a vu l’usage du cash diminuer de manière drastique. La valeur des espèces en circulation a été divisée par deux en dix ans (de 2007 à 2018) et ne représente plus que 1,3 % du PIB. Les autorités suédoises ont activement soutenu cette évolution vers une cashless society et ont promu l’usage de l’application SWISH de paiement mobile, qui compte sept millions d’utilisateurs en 2020, soit 70 % de la population suédoise, et une part plus importante encore de la population adulte. Cependant, les autorités suédoises, constatant la remontée des espèces en circulation depuis 2018 et les difficultés d’accès aux biens de première nécessité pour certaines catégories de la population, ont changé de position. En octobre 2018, la banque centrale suédoise, la Riksbank, a fait part de son souhait de voir toutes les institutions financières recevoir l’obligation de donner accès aux espèces et a affirmé le principe selon lequel « tous les commerces qui sont essentiels du point de vue du citoyen devraient être obligés d’accepter les espèces » [34] . Fin 2019, le gouvernement suédois a fait voter une loi imposant aux banques de continuer à proposer des services liés au cash, applicable à compter du 1 er janvier 2021. La Riksbank souhaite que cette obligation soit étendue à tous les commerces essentiels, pour des motifs d’inclusion financière et de confiance dans le statut de l’argent liquide comme devise ayant cours légal.

La Commission Européenne a, elle aussi, réaffirmé sa position en faveur de la préservation des espèces. Relevant que les billets de banques et les pièces en euros sont la seule monnaie ayant cours légal, elle rappelle que leur acceptation comme moyen de paiements « devrait être la règle dans les transactions de détail » et « attend des États membres qu’ils garantissent l’acceptation et l’accessibilité des espèces en tant que bien public » [35] . Cette évolution des autorités publiques s’apparente à un changement de paradigme, qui élève les espèces au rang de bien public, devant être préservé par les États et les banques centrales.

Les arguments en faveur du maintien des espèces

a) L’argent liquide est un moyen de paiement gratuit, universel et facile à utiliser

L’argent liquide est le seul moyen de paiement entièrement gratuit que les particuliers peuvent utiliser pour régler instantanément leurs dépenses, contrairement aux autres moyens de paiement. Les cartes bancaires ou applications de paiement, outre qu’elles ont un coût, sont loin d’être universellement acceptées. Comme le rappelle la BCE, les billets et les pièces en euros sont la seule monnaie ayant cours légal, protégé par le Traité de Rome, ce qui lui confère un rôle de protection des droits fondamentaux des citoyens européens [36] . En vertu de ce cours légal, l’argent liquide doit être accepté par tous, à sa valeur nominale, et il est doté d’un pouvoir libératoire immédiat (il libère les débiteurs de leur dette). Aucun autre moyen de paiement ne possède ces caractéristiques, qui donnent aux espèces leur caractère universel.

b) L’argent liquide est un moyen de paiement inclusif

L’argent liquide est le seul moyen permettant à ceux qui n’ont pas de compte bancaire ou qui n’ont pas une maîtrise suffisante des outils numériques d’accéder à un moyen de paiement. Sans cash, des millions d’individus seraient incapables d’acheter des biens essentiels et se trouveraient encore plus en marge de la société.

Le problème de l’accès aux services financiers de base concerne l’ensemble de la planète. La Banque Mondiale estime que plus de 1,7 milliards d’individus dans le monde n’ont pas de compte bancaire, soit un quart de l’humanité [37] . Aux États-Unis, la proportion est la même : un quart de la population est en situation d’exclusion financière et 6 % des foyers n’ont pas de compte bancaire [38] . En Europe, 30 millions d’adultes n’ont pas de compte bancaire. En France, où le taux de bancarisation a beaucoup progressé pour s’approcher de la saturation, 3 millions de personnes sont néanmoins en situation d’exclusion financière [39] . L’accès aux services numériques est tout aussi discriminant : 20 % de la population française souffre « d’illectronisme » [40] .

L’inclusion financière constitue un motif majeur du maintien de l’accès aux espèces. La BCE considère que « la possibilité de payer en espèces est importante pour certains groupes qui, pour de nombreuses raisons légitimes, préfèrent le cash à d’autres modes de paiement, ou ceux qui ne sont pas en mesure d’utiliser la technologie digitale ». Aux États-Unis, un nombre croissant d’États ou de villes, comme New York, Philadelphie ou San Francisco, ont récemment interdit aux commerces d’être card-only [41] .

c) L’argent liquide est un moyen de paiement résilient

Le cash est le moyen de paiement le plus résilient. Sa valeur est garantie par la banque centrale émettrice, et il n’a besoin d’infrastructure spécifique pour être utilisé. Même en cas de catastrophe, il conserve sa valeur et peut être accepté en tant que moyen de paiement. C’est pourquoi il peut jouer un rôle essentiel en cas de panne des infrastructures bancaires électroniques à large échelle, qui entraînerait une perte d’accès aux comptes en banque et l’incapacité d’effectuer des paiements par carte. Le cash faciliterait la continuité de l’activité économique et aiderait les populations à s’approvisionner en biens essentiels.

Cela est loin d’être un scénario improbable. Prenons l’exemple de l’ouragan Maria à Porto Rico. L’île a été dévastée par l’ouragan à l’automne 2017, et le territoire américain a dû surmonter des pannes d’électricités généralisées, en plus des dégâts physiques causés par les éléments. L’économie portoricaine s’est retrouvée du jour au lendemain réduite à l’activité en cash avec seulement un tiers de ses distributeurs de billets en service. La demande d’espèces était telle que la Fed a dû approvisionner l’île et faire acheminer une somme tenue secrète, dans le but de maintenir l’activité économique et de permettre aux populations sinistrées de faire des achats de première nécessité [42] . Même sans évoquer des catastrophes naturelles de cette ampleur, des cyberattaques, des pannes ou d’autres disruptions majeures ne peuvent être exclues. Conserver des réserves d’argent liquide et faciliter l’accès au cash est également un enjeu de sécurité nationale.

d) L’argent liquide préserve la liberté de choix, garante de la confiance dans la monnaie

Le maintien de l’argent liquide ressort de la protection des libertés individuelles. La disponibilité d’une variété de moyens de paiement permet de choisir entre eux, selon ses préférences et selon les circonstances. La BCE respecte et protège cette liberté de choix et reconnaît que de nombreuses raisons légitimes justifient la décision d’utiliser tel ou tel moyen de paiement [43] . Par exemple, certains préfèrent utiliser le cash pour surveiller leurs dépenses alors que d’autres préfèrent garder du liquide pour se constituer une épargne ou une réserve en cas d’urgence. La disparition des espèces priverait les citoyens d’une liberté essentielle, qui participe directement de la confiance dans la monnaie émise par la banque centrale. Le Gouverneur de la Banque de France a pris position nettement, et à plusieurs reprises, sur ce sujet : « La Banque de France n’abandonnera jamais le cash et les billets. La confiance dans la monnaie passe par la liberté de choix des Français quant à leurs moyens de paiement : cette liberté est au cœur de notre mission » ; « Si, un jour, il y avait un sentiment de diminution d’accès aux espèces, nous verrions un recul de la confiance dans l’euro » [44] .

e) L’usage des espèces protège les données personnelles et n’est pas le seul moyen de paiement susceptible d’être utilisé pour des motifs frauduleux

Les espèces permettent de régler une transaction de manière immédiate et anonyme. Bien que certains craignent l’utilisation de l’argent liquide à des fins délictueuses, il y a de nombreuses raisons légitimes justifiant qu’une transaction légale soit effectuée de manière anonyme.

Le paiement mobile en Afrique : un facteur d’inclusion financière, non dénué de risques Les paiements mobiles en Afrique connaissent une croissance réelle. Sans compte bancaire, les usagers peuvent déposer de l’argent sur leur téléphone mobile et effectuer des paiements commerciaux et des paiements entre particuliers à partir de ce téléphone. Contribuant à l’inclusion financière du continent africain, où de nombreuses personnes sont encore sans compte bancaire et où le cash domine l’économie, les comptes de monnaie mobile en Afrique ne sont pas dénués de risques de détournements. Interpol a alerté contre l’utilisation frauduleuse de ces outils de paiement : blanchiment d’argent, extorsion de fonds, traite d’êtres humains et d’animaux sauvages, financement d’activités terroristes. Ceci est dû notamment au manque de robustes contrôles d’identité qui devront être standardisés et rendus nécessaire en vue de la croissance des paiements mobiles en Afrique et de leurs potentiels pour augmenter l’inclusion financière sur le continent [45] .

Les paiements par carte ou en ligne laissent derrière eux un historique de paiement accessible par des institutions privées ou publiques alors que le paiement en liquide permet de protéger les données individuelles. Des avertissements sur les possibles utilisations néfastes de ces données émergent de Chine, où certains sont tentés d’utiliser les réseaux sociaux pour humilier publiquement les individus en retard sur le règlement de leurs dettes [46] . Les manœuvres frauduleuses sur les moyens de paiement électroniques se développent, notamment en Afrique avec les téléphones mobiles ou par les cryptomonnaies [47] . Si les espèces sont souvent dénoncées comme facilitant les activités criminelles, elles ne sont pas le seul moyen de paiement à pouvoir être détourné pour des motifs frauduleux.

f) L’attachement des citoyens aux espèces ne se dément pas

Pour conclure cette revue des (bonnes) raisons de conserver les espèces, il faut rappeler que les citoyens ne veulent tout simplement pas s’en défaire. Ils se disent, lorsqu’on les interroge, très majoritairement en faveur du maintien des espèces, preuve d’un réel attachement à leur monnaie, qui paraît général dans les pays développés.

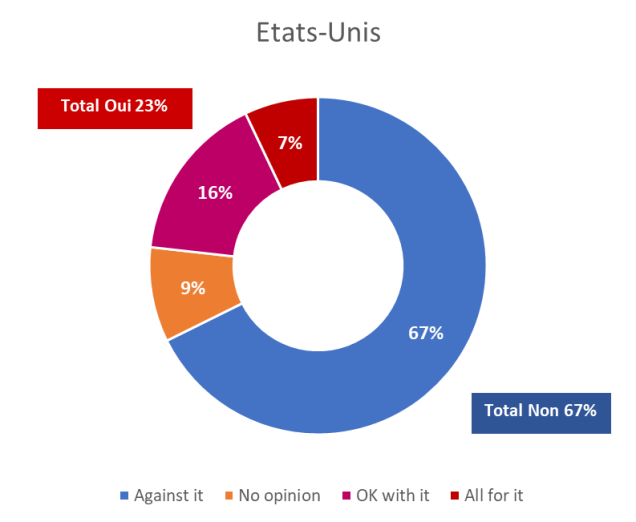

Huit ménages sur dix en France et sept ménages sur dix aux États-Unis se déclarent opposés à la disparition de l’argent liquide. 74 % des Britanniques pensent qu’un monde sans cash les priveraient de leur liberté de choix ; 59 % des Australiens ne soutiennent pas l’idée d’un monde sans cash et se disent en désaccord avec la phrase « je préfèrerais que le cash n’existe pas » [48] . Il n’est donc pas surprenant que les associations de consommateurs prennent nettement position en faveur du maintien du cash [49] .

Les citoyens ne veulent pas d’une société sans cash

Sources et questions posées :

Cet attachement aux espèces s’explique par des raisons de nature rationnelle. Mais un tel niveau d’adhésion, qui se confirme dans la durée, y compris au cœur de la crise sanitaire, montre que des raisons psychologiques ou symboliques interviennent aussi. La monnaie ne constitue pas seulement un moyen de paiement désincarné, mais aussi une institution économique qui crée du sens et signale l’appartenance à une communauté.

Dix raisons de continuer à utiliser les espèces

[50] Motifs rationnels Motifs émotionnels Il n’est pas toujours possible de payer partout par voie électronique Les espèces sont la manifestation physique de la valeur Payer en espèces permet de mieux contrôler son budget Les pièces et les billets ont une valeur symbolique : les signes qu’ils portent manifestent l’appartenance à une communauté Le cash est le moyen le plus rapide de régler les petites dépenses Les gens ont confiance dans les espèces, qui ont montré leur résistance à la fraude et à la contrefaçon Une part substantielle de la population mondiale ne dispose pas de compte bancaire Le cash est perçu comme une valeur refuge en temps de crise Les espèces sont toujours utilisables, même en cas de coupure d’électricité Vie privée : beaucoup de personnes n’aiment pas l’idée que leur comportement de paiement puisse être enregistré et tracé Enfin, une barrière importante à la transition vers une société sans cash serait la démonétisation à laquelle il conviendrait de procéder, qui revient à ôter leur valeur aux pièces et aux billets en circulation, décision constituant une grave rupture du contrat social sur la monnaie. Le seul exemple récent de démonétisation à grande échelle effectuée volontairement est celui de l’Inde, en 2016, dont les résultats ont été désastreux sur le plan économique et n’ont même pas permis de réduire la circulation fiduciaire. Quatre ans après cette démonétisation massive et inédite, les effets économiques restent très lourds et la confiance des ménages indiens dans leur propre monnaie a été durablement affectée.

La grande démonétisation indienne : mais à quoi pensaient-ils donc ?

Le 8 novembre 2016, lors d’une adresse à la Nation imprévue, le Premier Ministre Modi a annoncé la démonétisation des billets de 500 et 1000 roupies, avec effet immédiat. Ces coupures représentaient alors 86 % des espèces en circulation ; 90 % des transactions étaient effectués en cash et 85% des travailleurs indiens étaient payés en espèces

[51]

. Le gouvernement indien espérait ainsi lutter contre l’économie souterraine, accroître ses recettes fiscales et accélérer la digitalisation de l’économie. Les citoyens indiens avaient jusqu’au 31 décembre 2016 pour apporter leurs billets de 500 et 1000 roupies à la banque pour les déposer ou les échanger contre de nouvelles coupures, de plus faible dénomination. Cependant, les nouveaux billets n’avaient pas été imprimés en nombre suffisant, ce qui a engendré une pénurie d’espèces et une ruée vers les banques. Surtout, la démonétisation indienne est loin d’avoir réussi. Si 86 % des billets démonétisés furent finalement rapportés, le gouvernement n’a pas augmenté de manière significative ses recettes fiscales et l’impact économique a été massivement négatif : le PIB indien a connu une décroissance de 2 points pendant le trimestre de la démonétisation, 3,5 millions de personnes ont perdu leur emploi et 15 millions de personnes ont cessé de participer à la population active

[52]

. En 2019, les espèces en circulation avaient retrouvé leur valeur antérieure à la démonétisation, soit 12 % du PIB. Dans un monde où l’usage des espèces diminue comme moyen de paiement, l’accès à une monnaie banque centrale facile à utiliser, gratuite, sûre, et favorisant l’inclusion financière, est plus difficile. Les pièces et les billets sont en effet la seule monnaie émise par la banque centrale à laquelle les particuliers ont accès directement. Si les espèces étaient abandonnées, les consommateurs n’auraient plus accès qu’aux monnaies digitales émises par les banques commerciales ou les autres acteurs privés. L’abandon des espèces supprimerait l’accès direct des particuliers à la monnaie émise par la banque centrale. Dans un monde qui se numérise, l’idée que les banques centrales pourraient elles-mêmes émettre une monnaie digitale a émergé depuis quelques années. Une monnaie digitale de banque centrale (MDBC) serait émise par l’Institut d’émission, garant de la stabilité monétaire et financière. Ces réflexions ont été accélérées après l’annonce par Facebook en juin 2019 de son projet de créer une monnaie digitale internationale indexée sur un panier de devises : le Libra, qui serait émis et géré par un consortium d’entreprises privées. Ce projet s’est heurté à une forte opposition car une telle monnaie, qui ne serait pas régulée par les autorités monétaires, constituerait une remise en cause de la puissance publique dans le domaine de la politique monétaire et créerait des risques importants en matière de stabilité financière. Dans une tribune publiée dans le

Financial Times

, Bruno Le Maire, Ministre de l’économie et des finances, a vivement critiqué ce projet, en alertant, à juste titre, sur les risques d’une telle monnaie privée en matière de cybercriminalité, de protection des données personnelles et de souveraineté nationale

[53]

. Une monnaie digitale de banque centrale pourrait apparaître sous deux formes : MDBC « de gros » (

wholesale

), destinée à aux institutions financières pour les règlements et transactions interbancaires, ou MDBC « de détail » destinée aux particuliers. Dans ce dernier cas, elle devrait présenter tous les avantages que les espèces apportent déjà : confiance dans le support utilisé, cours légal, large disponibilité, facilité d’usage. Elle devrait aussi être hautement résiliente à des pannes de courant et aux cyber-attaques et garantir la sécurité et l’intégrité des paiements. Sous ces conditions, qui demeurent exigeantes, «

une MDBC pourrait offrir un nouveau moyen de paiement digital, sûr, largement accessible et inspirant confiance

»

[54]

. En pratique, une MDBC ne serait pas très différente de la monnaie digitale commerciale stockée sur les comptes bancaires personnels. Mais une différence essentielle tiendrait à ce que les particuliers disposeraient d’un compte directement auprès de la banque centrale. En cas de crise, il y aurait un risque de ruée bancaire vers la banque centrale, ce qui amplifierait les tensions sur un système financier déjà fragilisé

[55]

. La MDBC constitue donc une menace existentielle pour les banques commerciales, avec un risque d’éviction des dépôts bancaires, induisant une désintermédiation du secteur bancaire. Les banques centrales étudient désormais activement la question des monnaies digitales de banque centrale

[56]

. Certaines mettent en avant l’utilité d’une MDBC dans la lutte contre le crime organisé et le financement du terrorisme mais s’inquiètent également d’une diminution de l’accès aux espèces, qui pourrait être un motif de créer une MDBC. La Banque de France a déjà conduit avec succès un test s’appuyant sur une blockchain afin de régler une émission de titres financiers numériques

[57]

. La Banque centrale européenne a lancé ses travaux exploratoires dès 2014, mais n’a réellement commencé à communiquer qu’en 2020 sur une décision à prendre pour une étude d’impact (couvrant les aspects économiques et juridiques) à mener conjointement avec la Commission européenne à partir de mi-2021. Il est peu probable que des monnaies digitales de banque centrale voient le jour à brève échéance. Les pistes de réflexion actuelles soulèvent encore de nombreux défis pour le système financier. Il est donc vraisemblable que les espèces continueront de cohabiter avec les autres moyens de paiement pendant encore un temps assez long.

« A look at the data shows that Mark Twain’s wise words ring true: reports of the death of cash have been greatly exaggerated. A few countries have managed to move away from notes and coins, in favor of digital payments. But despite the plethora of digital options, in most countries, demand for notes and coins is strong and shows no signs of slowing down

[58]

». Le règne du cash est loin de s’achever. Bien que les alternatives aux espèces connaissent un véritable essor, l’argent liquide continue à occuper une place significative. Les espèces en circulation sont en augmentation constante, sans aucun signe de décélération. Il est indéniable que la crise sanitaire accélère la transition vers les paiements digitaux. Mais, contrairement à ce qui a été dit, la pandémie de coronavirus n’a pas sonné la fin du cash et a entraîné au contraire une accélération de la demande d’espèces. C’est le grand paradoxe de cette crise, qui éloigne une part des consommateurs du paiement en espèces, mais renforce l’attrait du cash. Une société sans cash apparaîtrait à certains comme un accomplissement technologique, mais elle n’est pas pour demain, ni même pour après-demain. L’argent liquide reste le seul moyen de paiement contribuant autant à l’inclusion financière, le seul à montrer une telle résilience et le seul qui permette aux particuliers d’accéder au bilan des banques centrales. A l’inverse, les problèmes liés à la disparition des espèces rendraient la transition vers une société sans cash cauchemardesque, comme l’a montré la « grande » démonétisation indienne de 2016. Les sociétés modernes ne sont ni équipées ni prêtes pour un monde sans cash. Et l’avènement d’une monnaie digitale de banque centrale, qui serait dotée des mêmes attributs que le cash, créerait de nombreux défis pour le système financier. Les conclusions que la BRI tirait en 2018 restent donc entièrement d’actualité en 2020 : «

Les faits ne confirment aucun mouvement en défaveur des espèces. Alors que l’appétit pour les espèces reste élevé, peu de sociétés se rapprochent du cashless – ou même du less cash

»

[59]

. On ne se débarrasse pas aussi facilement d’un bien public !

«

It’s official : cash is dying »

, Wired,

21 mai 2015 ;

«

L’argent liquide est-il voué à disparaître ? »,

Boursorama

, 19 mars 2018.

↑

L’Express

, 10 juin 2020.

↑ Marc Schwartz, « Non le cash n’est pas mort et il se porte même très bien ! »,

Les Échos

, 16 septembre 2020.

↑ Kenneth Rogoff,

The Curse of Cash

, Princeton University Press, 2016.

↑ Kevin Dowd,

“The war on cash is about much more than cash”,

Economic Affairs

, 2019.

↑ James J. McAndrews, “The case for cash”,

Latin American Journal of Central Banking

, 2020.

↑ Dont 1 394 milliards d’euros de billets et 30 milliards d’euros de pièces. Source :

Banknotes and Coins in Circulation,

Banque Centrale Européenne, 2020 (données mensuelles publiées en ligne).

↑ Source : Federal Reserve System.

↑ John Bagnall, David Bounie, Kim P. Huynh, Anneke Kosse, Tobias Schmidt, Scott Schuh, “Consumer Cash Usage: A Cross-Country, Comparison with Payment Diary Survey Data”

,

International Journal of Central Banking

, December 2016.

↑

Payments amid the Covid-19 pandemic

, BIS Annual Economic Report, June 2020.

↑ “Aerosol and Surface Stability of SARS-CoV-2 as Compared with SARS-CoV-1”,

The New England Journal of Medicine

, April 2020.

↑ « Le Défenseur des Droits rappelle que le paiement en espèces ne peut être refusé et s’inquiète de la fermeture de nombreux bureaux de poste sur le territoire », Défenseur des Droits, 2020.

↑

Cash Reigns in a Time of COVID-19

, CashMatters.org, 13 August 2020.

↑

Cash and COVID-19: The impact of the pandemic on the demand for and use of cash

, Bank of Canada, Staff Paper, 2 July 2020.

↑ “Cash Becomes King Again in Israel During the Coronavirus Pandemic”

, Haaretz

, 1 October 2020

.

↑

Consumer Payments & the COVID-19 pandemic

, Cash Product Office, Federal Reserve System, July 2020.

↑ Rachel Siegel, “A penny pinch: How America fell into a great coin shortage”,

The Washington Post

, 1

er

Septembre 2020.

↑ “Why cash has been piling up during the pandemic”,

The Economist

, 13 August 2020.

↑

“Payments are a-changin’ but cash still rules”,

BIS Quaterly Review

, March 2018.

↑

John Williams et Claire Wang,

Reports of the Death of Cash are Greatly Exaggerated

, Federal Reserve Bank of San Francisco, 2017.

↑

Statistics on payments and financial market infrastructures in the CPMI countries

(Red Book Statistics), Bank of International Settlements, 2020.

↑

L’usage des espèces en France : priorité aux transactions de faible valeur

, Bulletin de la Banque de France 220/2, Novembre-décembre 2018.

↑ Kim Huynh, Helmut Stix,

Reports of the death of cash have been exaggerated

, Deutsche Bundesbank International Cash Conference, 2014.

↑ Sayuri Shirai, Eric Sugandi :

What Explains the Growing Global Demand for Cash?

ADB Institute, 2019.

↑ John Williams,

Cash Is Dead! Long Live Cash!

Federal Reserve Bank of San Francisco 2012 Annual Report.

↑ Ruth Judson,

The Death of Cash? Not So Fast: Demand for U.S. Currency at Home and Abroad, 1990–2016,

Board of Governors of Federal Reserve System, Avril 2017.

↑

Payments are a-changin’ but cash still rules

, op. cit.

↑

Study on the payment attitudes of consumers in the euro area (SPACE)

, European Central Bank, December 2020.

↑ L’usage des espèces en France : priorité aux transactions de faible valeur, op. cit.

↑ Raynil Kumar, Tayeba Maktabi, Shaun O’Brien,

Findings From the Diary of Consumer Payment Choice

, Federal Reserve Bank of San Francisco, 2018.

↑

Consumer Payments & the COD-19 pandemic

, Federal Reserve System, 2020, op. cit.

↑

On the edge of a new frontier: European payments in the digital age

, ECB, 2020, op. cit.

↑ European Central Bank,

Opinion on the requirement for certain credit institutions and branches to provide cash services,

26 November 2019.

↑ Sveriges Riksbank

Consultation response on Secure access to cash

, 17 October 2018.

↑ Commission Européenne,

Communication au Parlement européen sur une stratégie en matière de paiements de détail pour l’UE

, 24 septembre 2020.

↑ Yves Mersch,

The role of Euro as legal tender

, European Central Bank, 2018.

↑

Global Financial Inclusion Index – Chapter 2 : The Unbanked

, Banque Mondiale, 2017.

↑

National Survey of Unbanked and Underbanked Households

, Federal Deposit Insurance Corporation, 2017.

↑

Rapport annuel de l’Observatoire de l’inclusion bancaire

, Banque de France, 2018.

↑

Une personne sur six n’utilise pas Internet, plus d’un usager sur trois manque des compétences numériques de base,

Insee Première n°1780, Octobre 2019.

↑ Cash Matters,

Right to Pay Cash Now Protected in New York,

18 November 2020.

↑ Jonathan Levin,

New York Fed President Sent Puerto Rico a Jet Filled With Cash

, Bloomberg, 2017.

↑ Yves Mersch,

The role of Euro as legal tender

, op. cit.

↑ Interviews de François Villeroy de Galhau in

La Montagne

, 26 novembre 2018 et

La Tribune

, 14 février 2020.

↑ Interpol,

Report: Criminals infiltrating Africa’s booming mobile money industry

, 2020.

↑

Lucy Hornby, “China app names and shames bad debtors”

, Financial Times

, 2019.

↑ « Révélations sur une gigantesque escroquerie aux cryptomonnaies »,

Le Monde

, 29 novembre 2020.

↑

Why Cash Matters

(cashmatters.org, 2020).

↑ The European Consumer Organization,

Cash versus Cashless : Consumers need a right to use cash

, September 2019.

↑ Frank van der Horst, Ester Matthijsen,

The irrationality of payment behavior,

Deutsche BundesBank, International Cash Conference 2014.

↑ John Marthinsen,

India’s Demonetization: What Were They Thinking?

Babson College, 2017.

↑ Amartya Lahiri, “The Great Indian Demonetization”

, Journal of Economic Perspectives

, 2020.

↑ Bruno Le Maire, ”Facebook’s Libra is a threat to national sovereignty”,

Financial Times

, 17 October 2019.

↑

CBDC: designing safe and open payments for the digital economy

, BIS Annual Economic Report, 2020.

↑ Yves Mersch,

An ECB digital currency – a flight of fancy?

European Central Bank, 2020.

↑

Report on a digital euro

, European Central Bank, October 2020.

↑

Avancement de la démarche d’expérimentations de monnaie digitale de banque centrale lancée par la Banque de France,

Banque de France, 20 mai 2020.

↑

Reports of the Death of Cash are Greatly Exaggerated

, Federal Reserve Bank of San Francisco, op. cit.

↑ “Payments are a-changin’ but cash still rules”

,

BIS Quarterly Review

, op. cit.

↑

– États-Unis : Civic Science, March 2019 ; « Are you all for, ok with, or against the idea of a cashless society ? ».

– France : IFOP, Sixième Baromètre sur l’argent liquide, octobre 2020 ; « Vous personnellement, souhaitez-vous que l’argent liquide disparaisse au profit des moyens de paiement dématérialisés ? ».

4. Vers une monnaie digitale de banque centrale ?

Conclusion : un bien public qui mérite d’être protégé

Angle Web, Écoconception de site Internet en Savoie