Les conditions financières des ménages dans les quartiers

Dans la lignée des deux études menées par Terra Nova et Bpifrance (en 2016 puis 2020 avec J.P.Morgan) axée sur l’entrepreneuriat dans les quartiers, Terra Nova et la FinTech Nickel ont mené une étude conjointe centrée sur les comportements de consommation dans les Quartiers prioritaires de la politique de la ville (QPV). Ces travaux apportent un éclairage nouveau grâce à l’analyse de données anonymisées et sécurisées de comptes courants de clients de Nickel vivant dans les QPV qui permet de suivre de façon très précise l’intégralité de leurs postes de dépenses et recettes.

Cette analyse fait tout d’abord ressortir des fins de mois souvent difficiles : 80% des clients ont en effet consommé 80% de leurs revenus au 15e jour du mois. À ce constat s’ajoute celui d’une hausse du coût perçu de la vie plus élevée que le niveau de l’inflation. Cet écart traduit une vulnérabilité particulière de cette population aux fluctuations des prix compte tenu de la structure de sa consommation. Enfin, Terra Nova a observé, dans les périodes de confinement, une augmentation de la part des dépenses essentielles d’environ 10% et une réduction importante du volume des transactions.

Au terme de cette étude, nous formulons deux recommandations à destination des pouvoirs publics. La première concerne l’utilisation et l’appropriation par la statistique publique de ces données de compte courant. Cet objectif peut être atteint sans réformes législatives ou réglementaires et permettrait un suivi très fin et plus rapide de la réalité économique à laquelle font face les Français.

La seconde recommandation consiste à favoriser l’émergence de partenariats publics / privés, voire d’acteurs proposant des services bancaires essentiels afin de mener une politique d’aide à la bancarisation des plus démunis à la fois plus efficace et moins coûteuse.

1. Portrait sociodémographique des clients Nickel en QPV et analyse de leur représentativité

La part des clients Nickel résidant en QPV reflète la dynamique de Nickel dans ces territoires : la part des buralistes[1] Nickel dans les QPV est passée entre 2019 et 2021, de 6,8% à 7,7%. Si elle fédère un public beaucoup plus large et croissant sur l’ensemble du territoire national, l’offre de Nickel rencontre clairement, dans les QPV, les besoins de populations exposées à une forte précarité financière, voire à l’exclusion bancaire dans le système classique. De par son approche simple et universelle, Nickel permet de “bancariser” des populations frappées d’interdit bancaire ou en situation de fragilité sociale et de proposer une solution pratique, de proximité, non stigmatisante et peu coûteuse au plus grand nombre.

La sociologie des clients Nickel dans les QPV rassemble les mêmes grandes caractéristiques sociodémographiques que ces quartiers. Tout d’abord, une population plus jeune que la moyenne. Les trois quarts d’entre eux (75%) ont moins de 45 ans contre 58,5% en moyenne nationale, et plus de la moitié ont moins de 35 ans. Les CSP-, les personnes qui vivent essentiellement de revenus de transfert (CAF, Pôle emploi…) et les personnes de nationalité étrangère y sont également surreprésentées.

Toutefois, certaines de ces caractéristiques sont encore plus prononcées ici : l’échantillon considéré est encore plus jeune que la population des QPV en général (21,8% de 18–24 ans contre 19% en moyenne dans les QPV), plus souvent de nationalité étrangère (33,8% contre 18,6%) et plus souvent allocataire de revenus de transfert (30,7% contre 22,5%). A quoi s’ajoute le fait qu’ils sont plus souvent des hommes (60,5% contre 47,9% en moyenne nationale) et plus souvent célibataires (70,2% contre 36,7% en moyenne nationale).

Autrement dit, le profil type de notre échantillon résidant en QPV correspond à un homme jeune qui n’a pas encore fondé de famille et dont les revenus sont, comme on pouvait s’y attendre, très modestes. 70% des comptes étudiés ici présentent en effet un revenu médian estimé[2] inférieur à 1000 euros par mois, soit moins que le seuil de pauvreté pour une personne seule (1041 euros par mois en 2017). Seuls 10% approchent les 2000 euros et moins de 5% dépassent le revenu médian national… Les sept premiers déciles de revenu de l’échantillon en QPV correspondent aux deux premiers déciles de niveau de vie en moyenne nationale. Autrement dit, les deux tiers de l’échantillon en QPV font partie des 20% des résidents les plus pauvres de notre pays. Ce qui n’empêche pas les inégalités d’être relativement élevées au sein de ce groupe : le rapport entre les revenus médian du 5e et le 10e déciles de l’échantillon en QPV est en effet de 3,5…

L’étude de ces comptes fait ressortir une très forte emprise des dépenses contraintes (loyers, énergies, etc.) et symétriquement une très faible part des dépenses non essentielles. Le détail de ces dépenses est exposé dans la partie suivante.

2. Quelle répartition des dépenses dans les quartiers ?

2.1. Les données de comptes courants apportent un niveau d’informations plus granulaire et complémentaire aux autres données disponibles

Les données de compte courant détaillées permettent de s’intéresser à la répartition géographique et sectorielle des dépenses totales des ménages (cartes bancaires mais aussi prélèvements et virements). C’est donc un outil de suivi économique précieux qui permettrait plusieurs usages. Par exemple, l’évaluation avec une plus grande précision des secteurs impactés par la mise en œuvre de mesures sanitaires ou économiques ciblées et différenciées entre territoires. Plus généralement, c’est une véritable mine d’informations en ce qui concerne les priorités et le comportement des consommateurs et, indirectement, sur leur moral et leur confiance dans la situation économique. Plusieurs études récentes et inédites ont d’ailleurs été menées grâce aux données de compte courant[3].

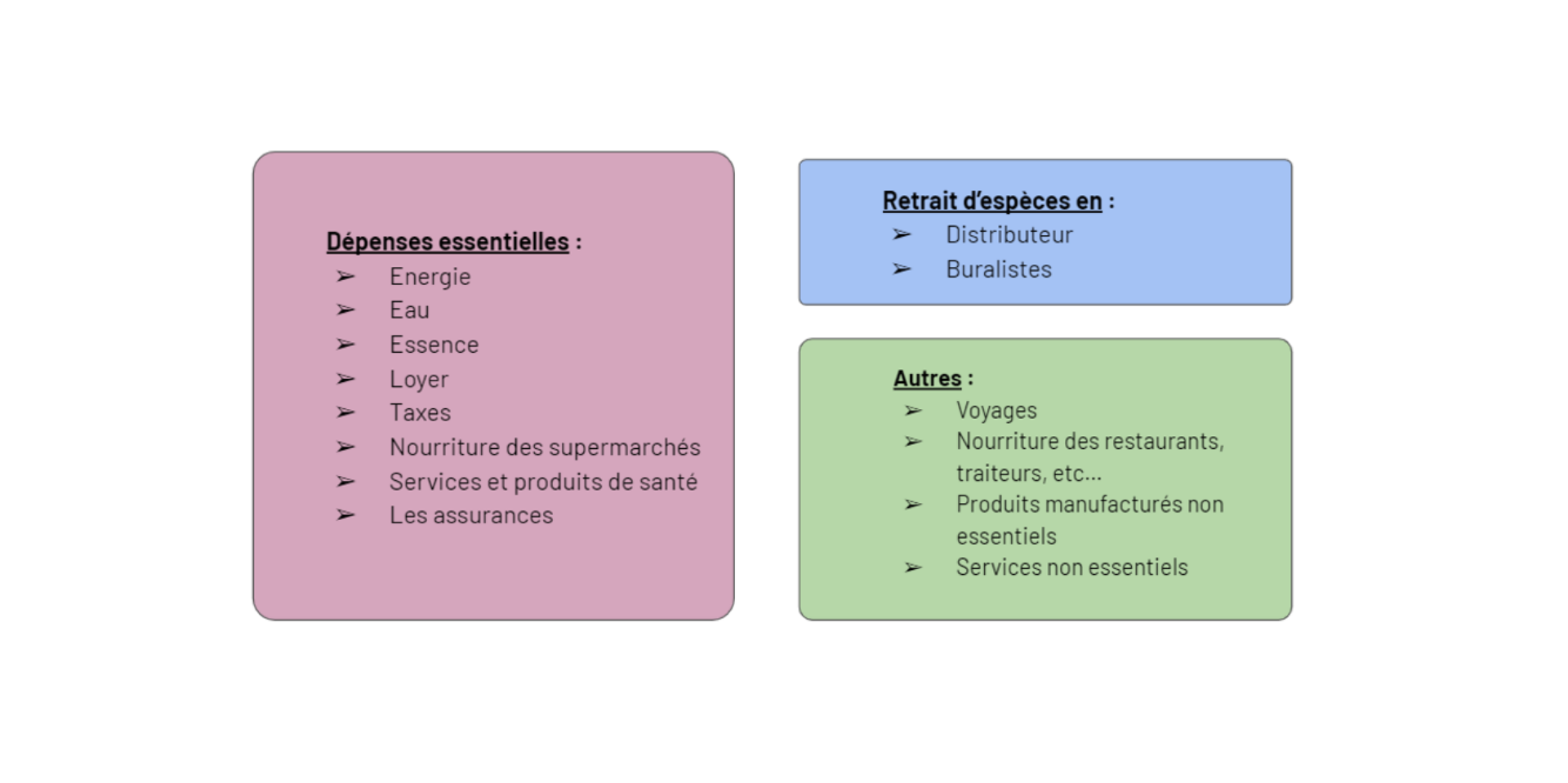

Dans le cadre de cette note, nous avons réparti les dépenses en trois catégories : les retraits d’espèces, les dépenses en biens et services “essentiels” et les dépenses en biens et services “non essentiels”. La catégorie de biens et services essentiels inclut les dépenses d’énergie, eau, impôts, logement, assurance et alimentation dans les grandes surfaces, ainsi que les dépenses de santé. A l’inverse, les dépenses non essentielles englobent les paiements de voyages, restauration, autres produits manufacturés, etc.

Cette catégorisation simple a été conçue de façon à pouvoir évaluer le revenu disponible une fois les dépenses essentielles acquittées. Il est néanmoins possible d’étudier une répartition beaucoup plus précise des postes de dépenses sur la base des données disponibles de façon à évaluer de manière granulaire les budgets de catégories de personnes ciblées par des dispositifs publics particuliers. Dans le contexte actuel de tension sur les prix de l’énergie, il serait ainsi envisageable de déterminer la facture de gaz des différentes populations pour étudier, au plus près des besoins, des montants d’aides publiques adaptés. A la différence des données complètes de compte courant, les seules données de cartes bancaires (qui sont incluses dans les données comptes courants) qui ont été utilisés, par exemple, pour suivre l’impact du confinement ne permettent pas ce niveau de granularité, ni en ce qui concerne les populations visées (puisqu’au contraire des comptes bancaires, les données de paiement pures ne donnent aucune indication sur les revenus disponibles de leur détenteur), ni sur les dépenses (puisque les dépenses typiquement réglées par virement ou par prélèvement comme les factures de gaz ou les loyers n’apparaissent pas dans les paiements par cartes bancaires).

Figure n°1 : catégorisation des dépenses

{kind=link}

2.2. Une première étude fondée sur une catégorisation simple montre par exemple l’importance des dépenses essentielles en début de mois

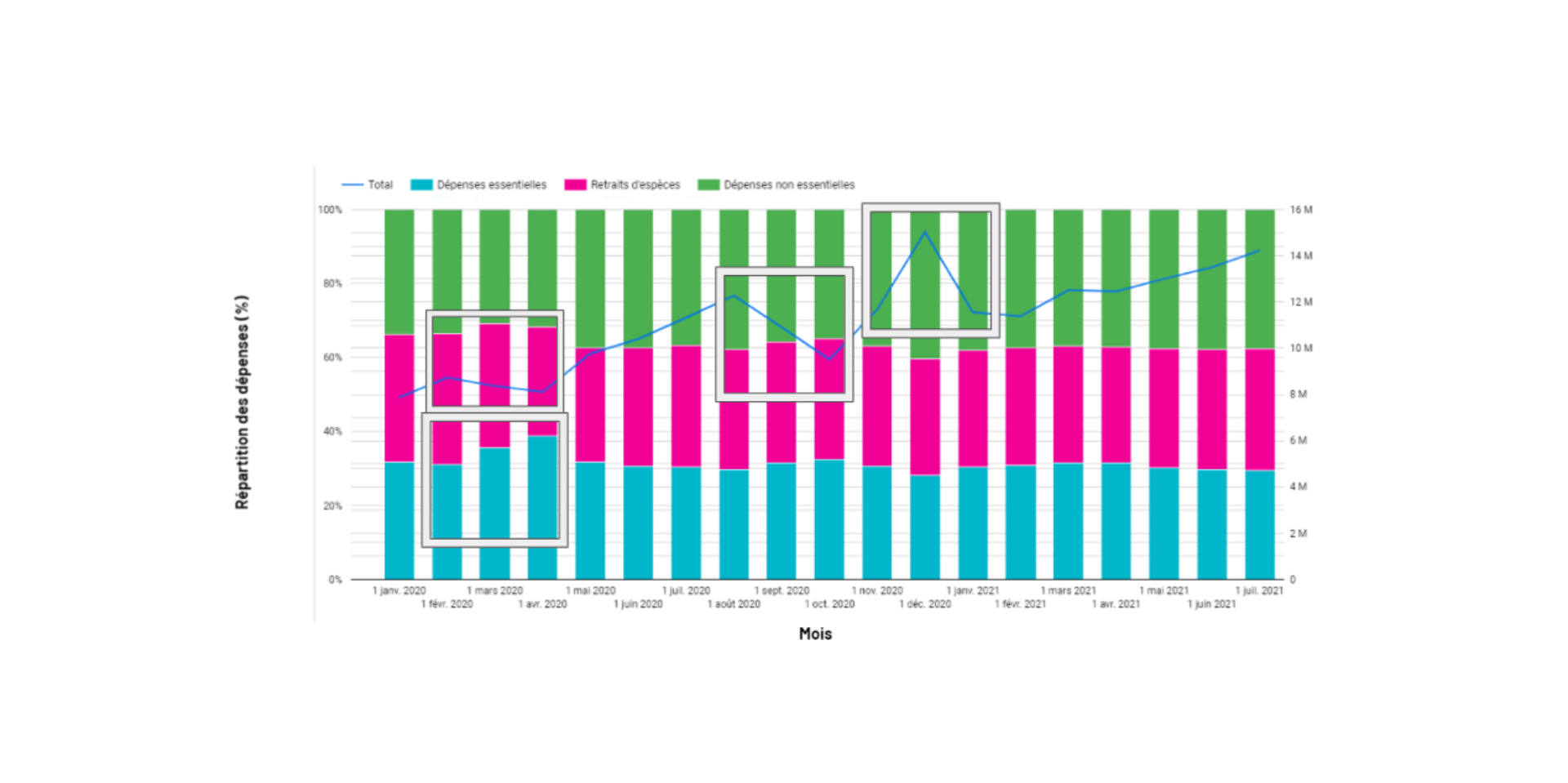

L’étude des dépenses selon cette répartition très simple donne d’ores et déjà une vision complémentaire de celle des sondages classiques sur le revenu disponible et le niveau des dépenses contraintes. On observe ainsi des phénomènes assez intuitifs, notamment une augmentation des dépenses essentielles en début de mois, correspondant très vraisemblablement aux prélèvements de loyers, ainsi que des retraits d’espèces.

Figure n°2 : évolution des dépenses au cours d’un mois

{kind=link}

Note : AJC = à jour de cotisations, Main Account = compte principal

2.3. Les données de compte courant permettent également d’obtenir une vision fiable en temps restreint de l’impact de chocs extérieurs sur certaines populations

L’accès à des données désagrégées permet notamment de s’intéresser à des territoires particuliers sans complexité supplémentaire : nous avons ainsi pu étudier les éventuelles différences de comportement et de conditions de vie entre les QPV et le reste du pays. Il permet également de suivre en temps quasi réel la santé financière de populations vulnérables ou affectées par des ajustements de politiques publiques. Il est par exemple possible d’observer l’impact des différentes phases de la crise sanitaire sur les dépenses des particuliers dans les QPV :

{kind=link}

Le premier confinement a ainsi eu pour effet une forte augmentation des dépenses essentielles (premier cadre en bas à gauche sur le graphique) et une contraction des retraits d’espèces (cadre de gauche, au-dessus du premier cadre). On peut également observer, par exemple, une chute progressive des dépenses à l’été 2020 (troisième cadre en partant de la gauche), que l’on pourrait tenter d’attribuer à la reprise épidémique et une diminution des voyages, puis un pic qui correspond classiquement à la période des fêtes de fin d’année (quatrième cadre). De manière frappante, on n’observe pas les mêmes comportements d’un confinement à l’autre : lors du premier confinement, les dépenses totales ont baissé (ce qui a fait monter la part des dépenses essentielles) ; tandis que les deux derniers confinements n’ont pas eu d’impact significatif sur les dépenses observées. Cette différence est cohérente avec les mesures moins strictes mises en place lors des deux derniers confinements que lors du premier. Elle s’explique aussi par l’absence d’achats de précaution qui avaient caractérisé la première période de confinement.

2.4. Contrairement aux seules données de cartes bancaires, les données plus complètes de compte courant permettent également un suivi rapproché de l’utilisation des espèces dans un contexte de développement de monnaies numériques

Les retraits d’espèces représentent 26% des dépenses des comptes considérés, ce qui correspond à la moyenne française. On aurait pu s’attendre à un chiffre plus élevé. On sait en effet que les espèces sont particulièrement utilisées par les populations les plus pauvres[4]. D’une manière générale, les dépenses en espèces sont un point faible de l’analyse statistique des dépenses des ménages à des fins de politiques publiques puisqu’elles ne permettent pas d’identifier précisément l’objet des dépenses finales.

On remarque cependant que, même pour les catégories les moins aisées et malgré le réseau de distribution sur lequel repose Nickel, les comptes ne sont pas moins utilisés que dans une banque classique, au sens où la grande majorité des dépenses est effectuée par des moyens électroniques et non en espèces. Une initiative comme Nickel permet donc d’améliorer réellement la bancarisation des moins aisés et d’offrir une option complémentaire à l’usage des espèces tout en maintenant l’interopérabilité avec celles-ci (capacité à facilement déposer et retirer des espèces, ce qui n’est pas le cas de beaucoup de néo banques).

Les données de compte courant de Nickel montrent qu’il est également possible de recourir à des modalités alternatives pour favoriser l’inclusion financière, reposant sur des acteurs privés. Il serait possible de soutenir ce type d’initiatives par l’action publique. Plutôt que de recourir à un acteur unique, l’Etat pourrait ainsi s’appuyer sur les néo-banques et fintechs qui montreraient, par leurs données, qu’elles contribuent à l’objectif d’inclusion financière dans les territoires en déprise ou au profit des plus fragiles.

3. Evolution des revenus et fins de mois difficiles

3.1. Au-delà de la composition de la consommation ou de l’accessibilité aux services bancaires, les données permettent également d’étudier le degré de précarité des populations en suivant l’évolution du solde disponible au cours du mois.

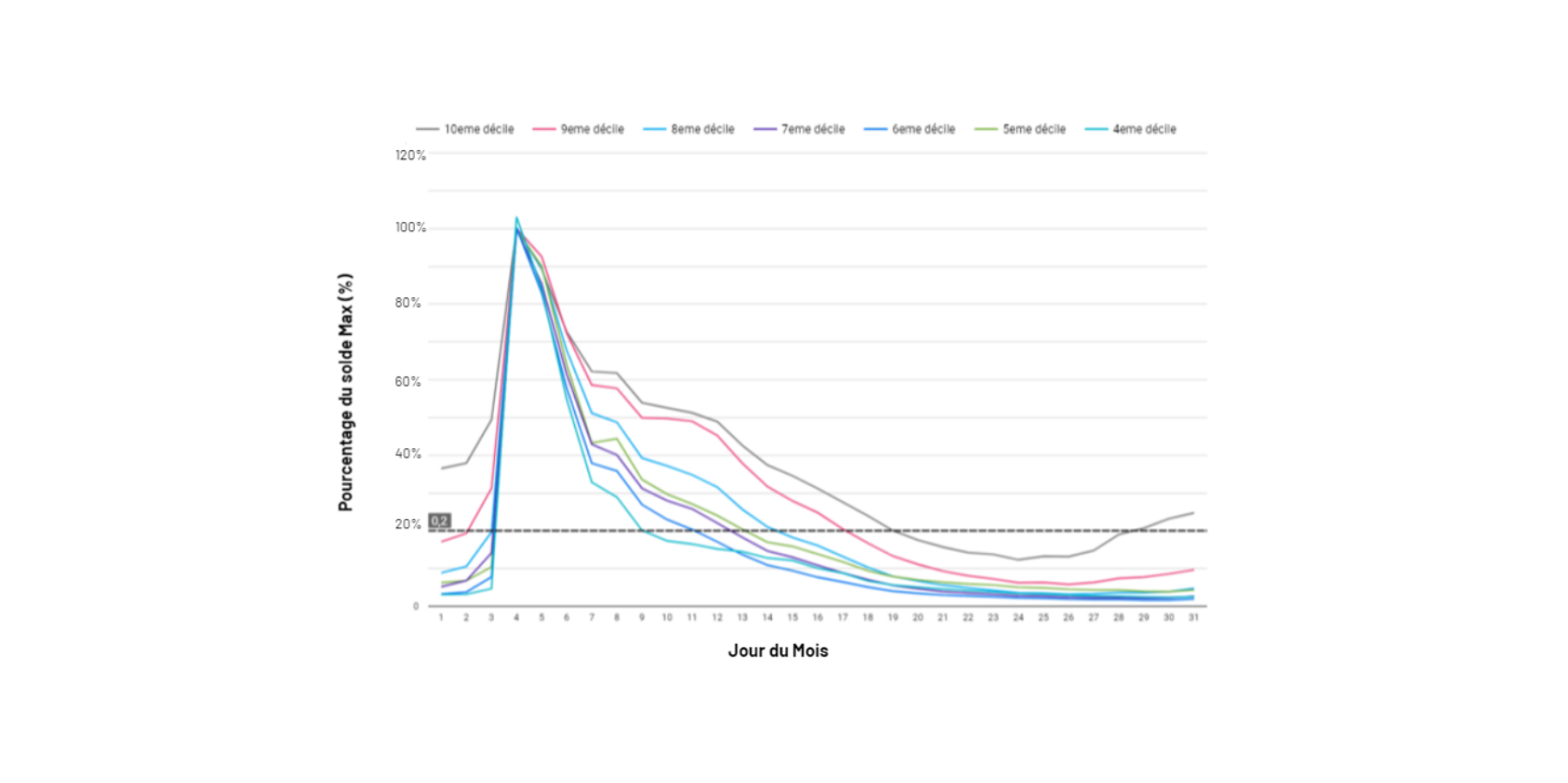

L’analyse de l’évolution des revenus menées sur l’échantillon de 114 540 comptes basés dans les QPV a fait ressortir que 80% de la population étudiée a consommé 80% de ses ressources au bout du 15ème jour du mois.

{kind=link}

Lecture : Les courbes de ce graphique représentent les déciles de revenu 4 à 10 de l’échantillon redressé des habitants en QPV.

La figure n°3 ci-dessus montre que l’essentiel des revenus sont crédités sur le compte des clients au 3ème jour du mois. Et 80% des clients consomment 80% de leurs revenus en 12 jours (du 3ème au 15ème jour) et font face aux dépenses du quotidien avec 20% de leurs revenus pendant près de 20 jours.

3.2. Les données de compte courant permettent donc une vision fine des “fins de mois difficiles”, sur les populations concernées mais aussi sur les postes de dépenses sacrifiés

Les chiffres objectifs sur les fins de mois des Français et la réalité des dépenses sacrifiées et des moyens utilisés pour survivre font cruellement défaut dans les sources statistiques classiques et même dans les données de cartes bancaires. Il s’agit pourtant d’une question d’une grande importance à la fois sociale et politique. Une meilleure compréhension des dynamiques en jeu et de la réalité économique qui se cache derrière dans le quotidien des plus démunis est cruciale afin d’étudier l’adéquation des montants d’aide publique mobilisés mais aussi de leur temporalité : est-ce que les versements sont effectués trop tard dans le mois ? Est-ce qu’une meilleure répartition temporelle des versements permettrait d’atténuer les difficultés des bénéficiaires ? Ces questions doivent guider les pouvoirs publics et la détermination des modalités précises de leurs actions.

4. Calculs du coût perçu de la vie dans les QPV

Un autre axe d’utilisation des données de compte courant réside dans l’évaluation précise des paniers de biens des différentes catégories de population afin d’apporter un autre éclairage sur la perception de l’augmentation du coût de la vie en fonction des territoires et des personnes concernées.

4.1. Approche méthodologique

Grâce aux données de consommations des clients, nous avons ainsi pu catégoriser les dépenses pour reconstituer leur panier de consommation. L’inflation calculée par l’Insee pour différentes catégories de biens et services a ensuite été utilisée pour effectuer une pondération par la proportion de chaque poste de dépense dans les achats observés de la population (la proportion de chaque catégorie de biens et services a été multipliée par ces taux d’inflation calculés par l’Insee).

Etant donné qu’une part importante de la population étudiée effectue des paiements en espèces (environ 30% des dépenses), nous avons pris le parti de réduire cette partie de l’analyse à la population réalisant le moins de retraits en espèces. L’échantillon ainsi constitué représente 73 306 clients pour un volume d’environ 200 millions d’euros de transactions.

Table n°1 : inflation et répartition par catégorie Insee

{kind=link}

4.2. Premiers résultats

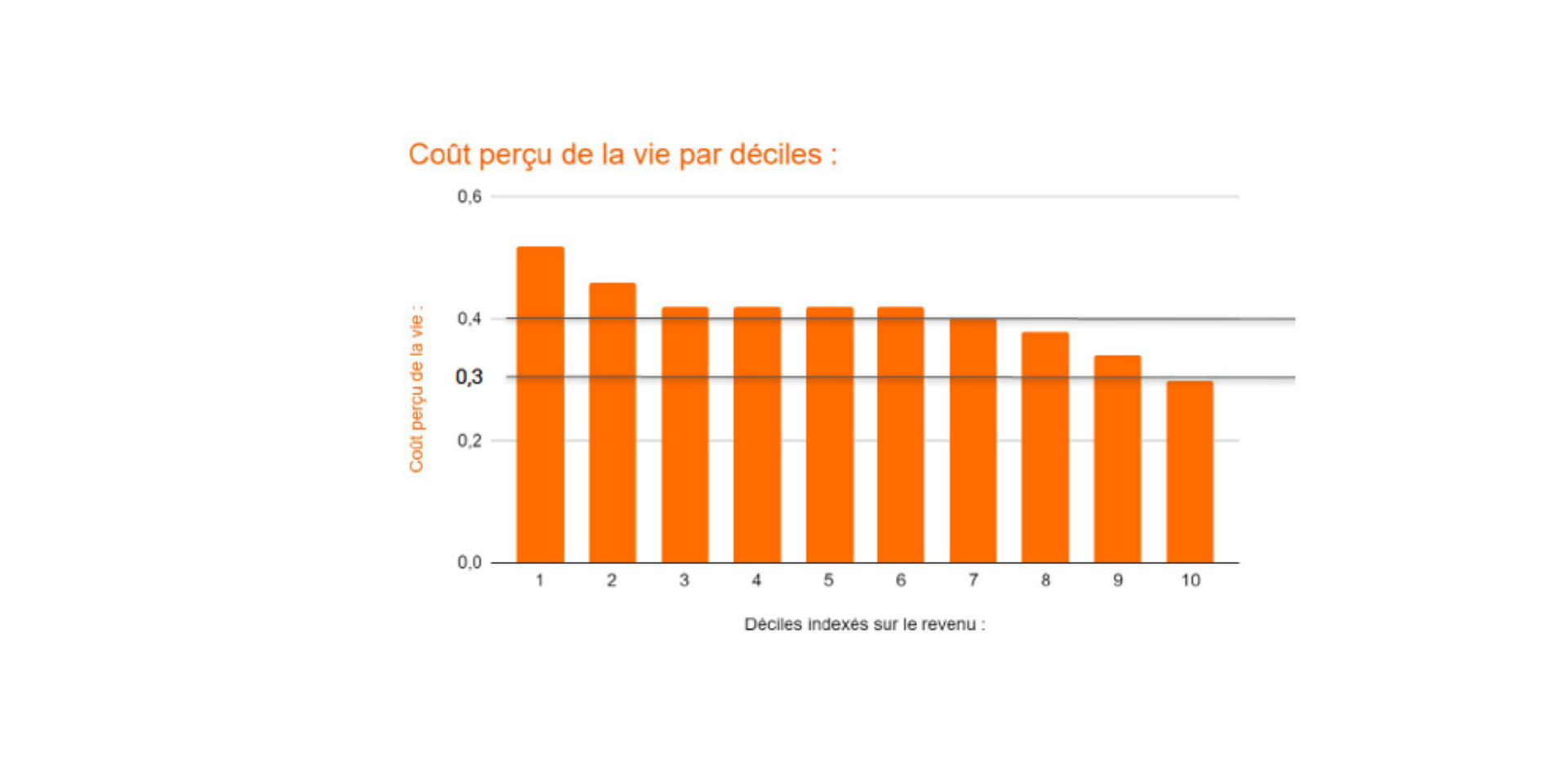

Nos travaux font ressortir, bien que sur une période relativement courte, et avec une méthodologie certainement perfectible, un coût perçu de la vie qui décroît très clairement en fonction des revenus. Le choc négatif sur le pouvoir d’achat est important. Une actualisation de ces analyses sur une période plus large pourra être effectuée dans une prochaine note.

Le graphique ci-dessous détaille ces éléments de croissance du coût de la vie perçu par décile (de l’échantillon redressé).

{kind=link}

L’écart entre le 1er et le 10ème décile, d’environ 0.2% peut sembler relativement faible, néanmoins dans le contexte actuel d’augmentation de l’inflation (voire de crainte de stagflation), ce décalage de 40% de hausse du coût de la vie perçue (en valeur relative) entre le premier et dernier décile serait beaucoup plus élevé (en valeur absolue). Les chocs sur le pouvoir d’achat sont beaucoup plus fort sur les plus faibles déciles.

4.3. Limitations

L’analyse ci-dessus ne prend pas en compte les virements et les prélèvements. Seules les données de cartes de paiement sont utilisées. Etant donné que certaines dépenses (loyers, factures d’électricité, etc.) sont souvent payées via les virements/prélèvements, il n’est pas surprenant que nos résultats sous-pondèrent les catégories relatives à ces dépenses.

Tel qu’indiqué plus haut, nous ne prenons pas en compte les dépenses en espèces mais avons retraité l’échantillon analysé pour surpondérer les clients effectuant le moins de retraits en espèces. Ce qui peut biaiser également l’analyse.

Enfin, les données sont celles de l’année 2020 et mériteraient une actualisation au vu du contexte inflationniste actuel.

La conclusion principale de ces travaux est que l’impact du coût de la vie perçu par décile est clairement décroissant. Plus on a de revenus, moins le coût perçu de la vie est important.

5. Quelles conclusions en tirer ?

5.1. Les pouvoirs publics devraient se saisir des possibilités offertes par les données de comptes courants

Nous avons tenté de démontrer le potentiel offert par les données de comptes courants en analysant les conditions de vie économique dans les QPVs. Nous en retenons trois bénéfices pour les pouvoirs publics.

- Le suivi de la situation économique des différentes catégories de ménages peut être réalisé dans des délais plus courts (que ceux nécessaires habituellement) si un partenariat est conclu sur une base volontaire et (à une fréquence à déterminer) entre des institutions financières et les pouvoirs publics en respectant évidemment les plus strictes conditions d’anonymat qui s’appliquent au secret statistique. Ce type d’analyse micro-économique est très précieux, a fortiori dans un contexte inédit de pandémie et de mesures brutales de confinements / déconfinements.

- L’étude, ex ante ou ex post, de l’impact de politiques publiques sur les publics ciblés peut être améliorée. Les données existantes ne permettent pas de suivre finement l’impact d’évènements extérieurs ou le calibrage des dispositifs d’aide (par exemple en cas de crise énergétique ou de tensions sur certaines variables économiques). Il serait ainsi précieux, avant la mise en place ou l’ajustement de dispositifs d’aide, d’être en mesure de déterminer les besoins réels des populations et les conséquences des décisions prises pour leurs budgets.

- Une meilleure prise en compte des ménages faisant face à des difficultés financières. Au-delà de la seule détermination des besoins et des conséquences sur le budget des ménages, une meilleure compréhension des comportements adoptés pour faire face à des difficultés financières permettrait (i) de mieux définir les modalités précises d’opérationnalisation des dispositifs d’aide publique et (ii) d’anticiper des conséquences aujourd’hui mal prises en compte des moyens utilisés par les publics concernés lorsqu’ils font face à des difficultés.

Nous préconisons ainsi la conclusion d’un accord-cadre avec l’Insee et des acteurs financiers volontaires afin de permettre l’exploitation de ces données dans le plus strict respect de la vie privée, selon les conditions de secret et d’anonymat qui régissent le secret statistique. A l’image des travaux déjà réalisés par l’Insee sur les données de caisses transmises par les distributeurs (environ 80 millions de produits suivis pour le panier de l’Indice des Prix à la Consommation et 1,7 milliard d’enregistrements reçus chaque mois par l’Insee).

5.2. Les acteurs privés peuvent contribuer à améliorer les dispositifs d’aide à l’inclusion financière

En déterminant le profil des clients des banques et acteurs financiers de façon précise bien qu’anonyme, il est possible d’élargir les dispositifs d’aide à l’ouverture de comptes aux établissements financiers le souhaitant en ouvrant à la concurrence le marché de la fourniture de services bancaires aux plus démunis. Les institutions financières participantes pourraient ainsi facilement prouver qu’elles touchent un certain nombre de publics prioritaires grâce aux données de comptes courants.

Favoriser l’inclusion bancaire des individus et ménages ayant des difficultés d’accès aux services bancaires de base étant un service d’intérêt économique général, les pouvoirs publics gagneraient ainsi à faciliter l’émergence de partenariats publics / privés, voire de nouveaux acteurs proposant des services bancaires essentiels.

[1] Ce sont les buralistes volontaires qui font office d’intermédiaire entre Nickel et ses clients pour l’ouverture et la gestion de leur compte dans le cadre d’un partenariat exclusif entre Nickel et la confédération des buralistes.

[2] Pour calculer le revenu médian estimé, nous avons considéré les flux positifs entrants sur un compte et sur un mois, puis nous avons calculé la médiane.

[3] Conseil d’Analyse Économique, “La situation financière des PME/TPE en août 2021 au vu de leurs comptes bancaires”, Septembre 2021.

[4] Selon le bulletin de la Banque de France 220/2, Novembre-décembre 2018) : « dans tous les pays, l’usage des espèces décroît avec le niveau d’éducation et de revenu » (« L’usage des espèces en France : priorité aux transactions de faible valeur », B. Voir aussi les travaux de Terra Nova sur ce sujet: https://tnova.fr/notes/le-grand-paradoxe-ou-pourquoi-le-regne-du-cash-est-loin-de-s-achever