Les fonds souverains : de menace à opportunité

Synthèse

Les fonds souverains sont des structures d’investissement détenues par les Etats. Ils sont apparus dans les années 1950 et connaissent un essor rapide depuis quinze ans. Il existe aujourd’hui une cinquantaine de fonds souverains, avec des actifs pesant près de 4 000 Md$. Les fonds se trouvent essentiellement au Moye-Orient et en Asie (à l’exception de la Norvège). Au delà de leur définition générique, les fonds représentent une famille très hétérogène. On peut distinguer quatre grandes catégories de fonds : – Les fonds de réserves intergénérationnels : ils se développent dans les pays riches en matières premières, où l’Etat anticipe la raréfaction programmée de sa source de richesse, accumule des réserves au profit des générations futures et investit pour créer son modèle de développement de demain (exemple : Abu Dhabi Investment Authority). – Les fonds de stabilisation économique : ils sont créés par des Etats dont les ressources budgétaires sont fortement dépendantes des exportations de matières premières, pour se prémunir contre les fluctuations de prix (« rainy day funds » comme le Fonds de stabilisation économique et sociale du Chili). – Les fonds de financement des retraites : certains Etats créent des fonds qui viendront compléter le financement des retraites, rendu insuffisant du fait du déséquilibre démographique croissant au sein de la population (exemple : le fonds de pension gouvernemental de Norvège). – Les fonds d’investissement de réserves : certains Etats à forts excédents commerciaux placent une partie de leurs réserves de changes dans de tels fonds (exemple : China Investment Corporation). Les ressources de ces fonds varient, avec deux grandes catégories : les revenus des matières premières (hydrocarbures, rentes minières…) et les excédents commerciaux. En France, la Caisse des Dépôts, le Fonds stratégique d’investissement (FSI), ainsi que le Fonds de réserve des retraites peuvent être rangés dans la catégorie des fonds souverains. Les fonds souverains, détenus pour l’essentiel par des Etats non démocratiques (pétromonarchies du Golfe, Chine…), ont généré beaucoup d’inquiétudes par le passé. Leur puissance est croissante : avec 4 000 Md$, les fonds souverains pèsent quatre fois la capitalisation du CAC 40, près de 10 % de la capitalisation boursière mondiale – plus que les hedge funds (2 400 Md$). Ils progressent très vite et devraient atteindre entre 10 et 20 000 Md$ d’ici 2020. Dès lors, leurs investissements en Occident, notamment en actions (40 % de leurs actifs), ont pu laisser craindre des volontés de contrôle dans des buts autres qu’économiques. Des réponses préventives ont été mises en place dans de nombreux pays occidentaux, dont la France, pour éviter la prise de contrôle d’entreprises stratégiques. Force est de constater qu’elles ont été inutiles. Les fonds souverains ont eu un comportement vertueux jusqu’ici. La Grande Crise en a donné une image nouvelle : ils ont été les seuls, avec les Etats, à procéder à des achats massifs des institutions financières en difficulté, contribuant ainsi à éviter leur faillite systémique. Des règles internationales de gouvernance encadrent désormais leur fonctionnement (principes de Santiago). Il est possible de réfléchir autrement sur les fonds souverains. Ces institutions peuvent constituer des véhicules décisifs pour répondre aux dérèglements du capitalisme mondial contemporain. Ils peuvent en effet apporter une réponse positive sur trois points : 1. Face au court-termisme des marchés, les fonds souverains peuvent être des investisseurs de long terme. Les investissements se court-termisent (seuls 10 % des investissements totaux ont aujourd’hui un objectif de long terme ; la durée de détention moyenne sur le New York Stock Exchange est passée de près de dix ans en 1960 à moins d’un an aujourd’hui) alors que les besoins en capital de long terme s’accroissent : près de 100 000 Md$ d’ici 2030–2040, pour les infrastructures et la lutte contre le réchauffement climatique. Les Etats occidentaux, surendettés, ne pourront pas porter ce fardeau. Les fonds souverains sont parmi les très rares investisseurs potentiels de long voire très long terme. 2. Face aux crises spéculatives de plus en plus fréquentes, les fonds souverains peuvent être des acteurs contra-cycliques facteurs de stabilité. C’est le cas, par construction, des fonds de stabilisation économique. 3. Face aux externalités négatives (environnementales notamment), les fonds souverains ont vocation à devenir des acteurs responsables. Les investisseurs privés externalisent les coûts environnementaux, qui pèsent dès lors sur les Etats. Mais les fonds souverains sont détenus par les Etats : ils sont donc susceptibles (sous condition de règles claires de leurs gouvernements) de les internaliser et de devenir des investisseurs « verts ». Certains fonds ont déjà opéré leur mutation. La création d’un « fonds vert » mutualisé, financé par les fonds souverains, pourrait l’accélérer. Pour cela, il est nécessaire tant d’obtenir un débat raisonné et ouvert que de mettre en place des solutions innovantes permettant à ces acteurs de jouer pleinement leur rôle positif dans l’économie mondiale.

Note intégrale

1 – Description des fonds : un univers hétérogène

1. 1 – Description générale d’un fonds souverain

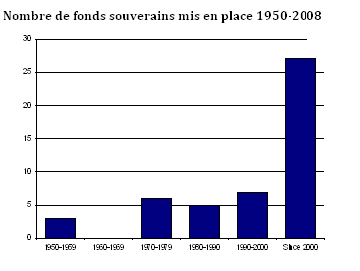

Un fonds souverain se définit comme une structure d’investissement détenue par un Etat ayant pour but, soit de faciliter le transfert des richesses entre les générations, soit de diversifier les réserves nationales, soit d’éviter un potentiel ralentissement économique. Il existe près de 50 fonds souverains pour 35 pays représentant près de 4 000 milliards de dollars[1] ; les 10 premiers fonds concentrent près de 85 % des actifs.

Voir document 1 page 3 de la note au format PDF

Les fonds sont majoritairement en Asie et au Moyen-Orient à l’exception de la Norvège.

Voir document 2 page 4 de la note au format PDF

En matière de ressources, il existe deux grandes familles de fonds : les premiers sont apparus dès les années 1950 pour gérer les revenus issus de l’exploitation des matières premières, que ce soit les hydrocarbures pour les fonds du Golfe ou de Russie ou les rentes minières (Chili) ; d’autres ont été créés plus tardivement pour gérer les excédents commerciaux (Chine ou Singapour par exemple). On peut distinguer quatre grandes catégories de fonds : - La première est celle des fonds de réserve dont le but est le transfert de richesse intergénérationnel : la raréfaction programmée des matières premières est la raison pour laquelle l’Etat accumule des réserves pour les prochaines générations. Les fonds possèdent alors une logique d’investissement de long terme. C’est le cas d’ADIA d’Abu Dhabi, du Kuwait Investment Authority ou encore du Government Pension Fund de Norvège. - La deuxième famille réunit les fonds servant à la stabilisation de l’économie, le but étant pour les pays fortement dépendants de ressources issues des matières premières (pétrole, gaz, etc) de se prémunir contre une fluctuation de ces prix pouvant conduire à des difficultés budgétaires. Il s’agit d’une logique de court terme. Le Reserve Fund de Russie, le State Oil Fund d’Azerbaïdjan ou encore le Economic Social Stabilization Fund chilien appartiennent à cette catégorie. - La troisième catégorie regroupe les fonds visant à couvrir des besoins non connus à l’avance en termes de financement de retraite : l’Etat crée un fonds qui viendra compléter les paiements des retraites. La Norvège ou le National Pensions Reserve Fund irlandais en sont des représentants. - Enfin, la dernière grande famille de fonds souverains regroupe les fonds d’investissement de réserves : ces fonds cherchent à augmenter la performance financière des réserves grâce à des profils risque-rendement plus élevés que ceux issus d’investissement traditionnels. La Korea Investment Corporation, la China Investment Company ou le fonds singapourien Government Investment Corporation en font partie. La typologie se complexifie encore du fait que certains d’entre eux ont en réalité des objectifs multiples (comme le fonds du Koweït ou celui de la Norvège). Malgré des liens naturels évidents, les fonds souverains se distinguent des autres entités nationales comme les banques centrales (car ils ne sont pas en charge des réserves, ni de la politique des taux de change, ni de la régulation de l’inflation[2]), les fonds de pension (absence de passifs définis) ou les sociétés gouvernementales (car ils n’ont pas d’objectifs industriels, leur finalité étant d’investir).

1. 2 – Des investissements majoritairement dans les pays de l’OCDE et visant le secteur financier

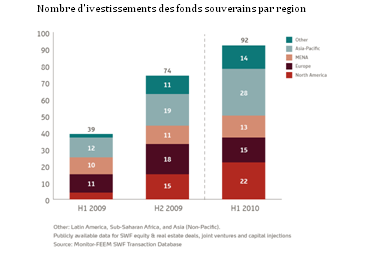

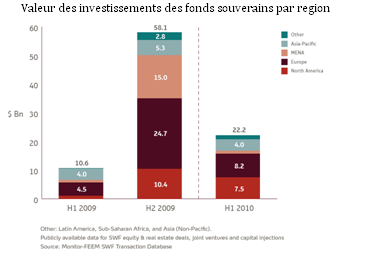

La majorité des investissements se font, en valeur, dans les pays de l’OCDE en Amérique du Nord (28 %) ou en Europe (30 %). La répartition par nombre d’opérations est elle plus équilibrée à travers le monde.

Voir documents 3 et 4 pages 5 et 6 de la note au format PDF

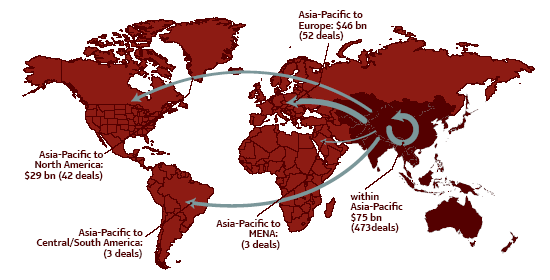

Les investissements (en volume) en Europe viennent presque à parts égales du Moyen Orient (52 %) et de l’Asie (48 %). Depuis quelques temps néanmoins, les pays émergents commencent à attirer les fonds souverains[3].

Voir documents 5 et 6 page 6 de la note au format PDF

Les fonds asiatiques ont une plus large propension à investir dans leur région que les fonds du Moyen Orient. Le fonds norvégien investit quant à lui majoritairement (80 %) aux Etats-Unis et en Europe. Le secteur financier concentre la majorité des investissements des fonds souverains (entre 1995 et 2009, 78 milliards de dollars ont été investis dans ce secteur). Cela amène les fonds souverains à détenir près de 4.8 % des valeurs financières à travers le monde[4].

Voir document 7 page 7 de la note au format PDF

Les investissements dans le secteur de la finance s’expliquent pour plusieurs raisons : - la disponibilité des actions (notamment du fait de la crise) ; - les répercussions positives en termes d’image ; - une couverture face aux fluctuations du prix du pétrole ; - les relations fortes et de long terme avec les institutions bancaires ; - un accès à un domaine d’activité peu représenté dans les pays possédant un fonds souverain ; - un possible accès à un deal flow ; - un transfert possible de « technologie » Par ailleurs, les fonds investissent de plus en plus dans les infrastructures (la proportion des fonds accédant à cette possible classe d’actifs est passée de 47 % en 2010 à 61 % début 2011) et l’immobilier (augmentation de 51 à 56 %)[5], car ces investissements correspondent à leur horizon de long terme et constituent une protection contre l’inflation.

2 – Des critiques croissantes avant la crise et des réponses politiques

Même si les premiers fonds ont été créés au milieu du XXe siècle, ce n’est qu’à partir des années 2000 que les fonds souverains (ou parfois assimilés) seront sous les feux des projecteurs : à l’occasion de certaines tentatives avortées par des entreprises publiques (et non par des fonds) d’achat d’entreprises stratégiques (Unocal aux Etats-Unis par la compagnie pétrolière publique chinoise CNOOC en 2005, ou le rachat dans ce même pays de ports par Dubai Company), les motifs d’inquiétude sur les objectifs poursuivis par ces entités contrôlées par des gouvernements nationaux se sont multipliées.

2. 1 – Des craintes alimentées par plusieurs facteurs

Les craintes peuvent s’expliquer pour trois différentes raisons : la croissance rapide des actifs, les inquiétudes face au manque de transparence et la détention de ces fonds par des pays non démocratiques, et le niveau élevé d’investissements en actions.

Croissance des actifs

Les fonds représentent 4 000 Md$ (à comparer, par exemple, aux hedge funds qui représentent 2 400 Md$) et connaissent de surcroît une croissance très forte : différent rapports (FMI, DB/MS) estiment que le montant de leurs avoirs sera compris entre 10 000 Md$ et 20 000 Md$ d’ici la fin de la décennie.

Voir document 8 page 8 de la note au format PDF

Les scenarios de croissance sont assez fluctuants, car ils sont tous fortement corrélés à la croissance mondiale et à l’évolution du prix des matières premières. Setser and Ziemba (2009) estiment que les fonds du Moyen Orient reçoivent de nouvelles ressources dès que le baril dépasse les 50$. Au delà de 75$ le baril, cela représente des flux annuels de 175 Md$. Globalement, toutes les études convergent vers une forte croissance : de 10 000 Md$ à 20 000 Md$ (Jen 2011) d’ici 2020. Les fonds souverains seront donc des acteurs économiques de poids. A titre de comparaison, ils représentent déjà, environ quatre fois la capitalisation du CAC 40, près de 10 % de la capitalisation boursière mondiale. Il faut aussi remarquer que cette croissance n’est pas seulement en volume, mais aussi en nombre d’opérations. La croissance des actifs est naturellement liée aux ressources nouvelles des fonds et à leurs performances (le fonds souverain norvégien estime qu’il va doubler de taille dans les 10 ans à venir) ainsi qu’à l’apparition de nouveaux fonds. Le dernier en date (mars 2011) étant le fonds du Zimbabwe qui marque aussi la présence de plus en plus importante des fonds africains.

Voir documents 9 et 10 page 9 de la note au format PDF

Corollaire naturel, on assiste à une multiplication du nombre de transactions : alors qu’on n’observait que 57 opérations impliquant des fonds souverains en 2000, il y en a eu 175 en 2008. Plus généralement, les fonds souverains (et notamment les fonds d’Asie) peuvent aussi être vus comme une partie visible de l’accumulation de réserves. Cela traduit, d’une part, la volonté des pays asiatiques après la crise de 1997 de ne pas s’en remettre au FMI, et d’autre part le très grand déséquilibre entre les capacités d’épargne et de consommation de cette partie du monde et celles des Etats-Unis.

Voir documents 11 et 12 page 10 de la note au format PDF

Les réserves de la Chine en or et devises ont été multipliées par 10 entre 1999 et 2008, et ces réserves sont loin d’être intégrées entièrement dans les fonds souverains : la Chine, par exemple, n’avait placé en 2008 que 5 % de ses réserves dans ses fonds souverains.

Transparence/démocratie

La deuxième cause d’inquiétude des pays occidentaux vis-à-vis des fonds souverains vient du manque de transparence de ces fonds, souvent détenus par des entités non démocratiques.

Voir document 13 page 11 de la note au format PDF

Les tableaux mettent en exergue deux corrélations fortes :

- Le niveau de transparence du fonds souverain est très lié au « niveau » de démocratie de son pays : le fonds norvégien a obtenu 10/10 en transparence et 9,55/10 en démocratie ; au contraire le fonds libyen a obtenu 2/10 en transparence et 1,84/10 en démocratie. - Le lien entre fonds « matières premières » et faible transparence. La question de la transparence est très souvent utilisée pour critiquer les fonds souverains, mais elle est complexe. Tout d’abord, d’autres véhicules d’investissements sont tout aussi opaques que les fonds souverains comme, par exemple, les hedge funds. Plus généralement, la question de la transparence renvoie à deux grandes thématiques. D’abord, la question de savoir devant qui un fonds souverain est responsable : citoyen, autres nations, autres actionnaires, entités en charge d’un contrôle des marchés financiers ? Autant de possibilités qui appellent autant de mécanismes différents. Si la crainte est celle d’une manipulation possible des marchés, la mise en place d’une autorité de tutelle pourrait être étendue[6].

Investissement en actions

Enfin, la troisième raison expliquant les craintes qui entourent les fonds souverains concerne le niveau assez élevé d’investissement en actions, c’est-à-dire la participation assez significative des fonds dans l’actionnariat des entreprises.

Voir document 14 page 12 de la note au format PDF

L’investissement en actions représente plus de la moitié des actifs des fonds souverains. ADIA a indiqué que son portefeuille était composé à 40 % d’obligations et à 60 % d’actions. La crise a créé des comportements opposés, la Norvège augmentant son exposition, d’autres la réduisant[7]. Concrètement, les 20 plus grands fonds détiendraient déjà près de 2 % des actions cotées à travers le monde et plus spécifiquement 4.3 % en Asie et 6.4 % au Moyen Orient[8]. Cette tendance d’investissement est assez récente. En effet, avant 2000, les fonds anciens n’investissaient que très peu en actions. Depuis, 17 fonds établis avant 2000 ont inclus les actions dans leurs politiques d’investissement. Pour les fonds plus jeunes, l’investissement en actions a été la norme dès leur lancement. A cause de cela, des voix se sont élevées, arguant que les fonds ne devraient pas avoir le droit d’investir directement dans les entreprises ou alors à travers des actions ne leur donnant pas droits de vote (Edward Greene 2010). La crainte avouée mais jusqu’ici non fondée étant qu’un investissement économique se transforme en une manœuvre de prise de contrôle d’entreprises stratégiques, et la raison cachée étant plus souvent le protectionnisme. Il est à noter en effet qu’il n’est pas apparu de comportement « agressif » de la part des fonds souverains. En effet, si les fonds souverains développent des stratégies d’allocation d’actifs, ils n’ont jusqu’à présent jamais essayé de développer un projet de contrôle industriel, contrairement aux entreprises publiques actives à l’international. Plus généralement, on note des investissements dans les pays de l’OCDE généralement en deçà des seuils de 10 % (alors que les investissements sont majoritaires dans leurs propres régions géographiques). Enfin, en lieu et place de comportements déstabilisateurs, les fonds souverains ont été les seuls, avec les gouvernements européens et américains, à acheter au moment de la crise des actions des banques à travers le monde[9], soutenant par là même l’économie mondiale.

2. 2 – Les réponses politiques et réglementaires

Pour répondre aux craintes des pays occidentaux, différents jeux parfois complexes de réglementations ont été mis en place. En France, le décret n°2005–1739 du 30 décembre 2005 du code monétaire et financier impose que les investissements réalisés par une entité extra-européenne obtiennent l’accord du ministre de l’Economie en cas de volonté de prise de contrôle d’une entreprise dont le siège social est établi en France ou en cas de prise de contrôle d’une branche d’activité d’une entreprise française, ou encore en cas de détention de plus de 33,3 % du capital ou des droits de vote d’une entreprise française. La France a aussi déclaré 11 secteurs « stratégiques » : 7 secteurs d’activité dans la sécurité publique et 4 dans la défense qui rendent les investissements étrangers très limités. Les médias et télécom sont, quant à eux, protégés par la loi n°2007–309 du 5 mars 2007. Enfin, en ce qui concerne les réglementations bancaires, l’AMF doit donner son accord pour une prise de participation supérieure à 10 %. Les Etats-Unis ont aussi mis en place une réglementation sévère à l’égard des fonds souverains. Le « Committee on Foreign Investments in the United States » (CFIUS), fondé en 1975, est chargé de passer en revue tous les investissements étrangers que le Président peut empêcher si la sécurité nationale est menacée. En 2007, cette réglementation a été amendée par le « Foreign Investment and National Security Act » (FINSA) qui a, entre autres, mis en place 45 jours d’enquête sur l’entité qui investit, étendu la notion de sécurité nationale aux secteurs stratégiques (infrastructure, énergie, technologie de pointe…) et placé un seuil de 10 % à partir duquel le processus est lancé. Sans surprise, ces lois ont reçu un accueil très négatif de la part des fonds, le président de China Investment Corporation a déclaré que ces lois étaient « politiquement stupides », le Sheikh Bader al-Saad qui est à la tête de la Kuwait Investment Authority pense qu’elles ne sont d’aucune aide face à la crise et, enfin, Dr. Tony Tan Keng Yam de GIC les assimilent à du protectionnisme. Afin de trouver une réponse au niveau international, en 2007 le G8 a demandé[10] au FMI d’établir un ensemble de « bonnes pratiques » pour les fonds souverains et, en octobre 2008, le FMI a approuvé les GAPP (Generally Accepted Principles and Practices, ou Principes de Santiago) établis par l’International Working Group (IWG) pour atteindre les objectifs suivants : - Etablir une structure de gouvernance solide et transparente permettant un contrôle approprié des opérations, la gestion du risque et garantissant la responsabilité des dirigeants ; - Assurer le respect de la régulation en vigueur et des exigences de transparence applicables dans les pays bénéficiant des investissements des fonds souverains ; - Garantir le fait que les fonds souverains investissent selon des critères économiques et en prenant en compte le risque et la performance financière ; - Participer à la stabilité du système financier mondial et assurer la libre circulation des capitaux et des investissements. Même si ces accords ne sont pas la réponse idéale et s’ils ne sont pas obligatoires, ils ont permis aux fonds souverains de bénéficier d’une nouvelle image, renforcée par leur rôle prépondérant joué pendant la crise. En effectuant des achats très nombreux de sociétés en difficulté et en soutenant une économie fragilisée, les fonds souverains ont montré un rôle stabilisateur qui a permis de limiter autant que possible l’intervention étatique. Enfin, on assiste à une plus grande transparence de la part des fonds eux-mêmes, à l’instar de CIC qui a volontairement déclaré à la SEC ses participations américaines, ou d’ADIA qui a publié récemment son premier rapport. Parallèlement, des initiatives collectives entre fonds afin d’échanger expériences et moyens d’actions ont vu le jour ces dernières années : le groupe issu des Santiago Rules, l’International Forum of Sovereign Wealth Funds, réunit ses membres sur une base annuelle. De même, le Club des Investisseurs de Long Terme, sous l’impulsion de la Caisse des Dépôts, la Banque Européenne des Investissements, la KFW et la Cassa Depositi e Prestiti organise régulièrement des conférences et a mis en place l’un des plus grands fonds d’infrastructure récent, le « Marguerite Fund ». Enfin, on note des réflexions pour faciliter des relations entre les gouvernements et les fonds souverains. Successivement en France et aux Etats-Unis sont parues deux études mettant en avant la nécessité de fluidifier les relations. Avec soit la nomination d’un « délégué général »[11] qui, tout en s’appuyant sur les services existants du ministère de l’Economie et de l’AFII, permettrait un bon dialogue entre les parties, soit d’une « Global Public Investors Roundtable »[12] qui réunirait de manière informelle mais régulière, la Maison Blanche, le ministère des Finances, des congressmen et des représentants des fonds souverains (et autres investisseurs de long terme publics) afin de débattre des questions de régulation, de fiscalité et de sécurité nationale.

3 – Investisseurs de long terme et contra-cycliques, les fonds souverains peuvent jouer un rôle de premier plan dans nos économies

3. 1 – les fonds souverains comme réponse possible à un court-termisme généralisé

Voir documents 15 et 16 page 15 de la note au format PDF

La préférence pour le court-termisme sur les marchés financiers s’accroit significativement : la durée moyenne de détention des actions était de 8/9 ans dans les années 1960, elle est désormais inférieure à 1 an.

La situation est très comparable à travers le monde avec globalement désormais des durées de détention très courtes[14]. Globalement, il est estimé que sur les 65 000 Md$ d’investissements possibles à travers le monde, seuls 10 % ont un objectif de long terme[15]. Et de nouvelles normes comptables en Europe comme Solvency II, dont l’entrée en vigueur est prévue pour 2012, vont faire baisser le temps de détention d’actions pour les assureurs qui sont de traditionnels investisseurs de long terme (déjà, entre 2006 et 2008, la part d’investissement en actions des assureurs est passée de 17 % à 9 %). A cela s’ajoute la norme IAS 19 qui abolit la possibilité de lisser gains et pertes non réalisées. Or, on observe que le court-termisme observé sur les marchés financiers a des répercussions sur l’économie réelle : Bushee (1998) montre qu’on peut voir une réduction des investissements en recherche et développement de manière à atteindre des objectifs de court terme. Graham, Harvey et Rajgopal (2005) ont montré l’impact du court-termisme sur les décisions des managers : 78 % des managers préfèrent atteindre un résultat à court terme au détriment de la création de richesse pour l’entreprise. Et dans le même temps les besoins en capital à long terme sont très importants : selon un rapport de l’OCDE sur les infrastructures, les besoins en financement sont de l’ordre de 50 000 Md$ d’ici 2030 et les sommes nécessaires pour réduire l’impact climatique sont estimées à 45 000 Md$ d’ici 2040 ou 1 000 Md$ par an[16]. Parallèlement, les Etats européens et américains vont avoir beaucoup de mal à faire face à ces demandes alors qu’ils sont très endettés et déjà en retard sur leurs investissements : la dette publique américaine, à la fin 2010, atteint 13 500 Md$, soit 94 % du GDP, et est en hausse de 51 % par rapport à 1988. Dans le même temps, les investissements en infrastructure ont déjà baissé depuis des années (3 % du PIB dans les années 1950/1970 pour atteindre moins de 2 % depuis les années 1980, alors qu’ils représentent 6 % du PIB au Japon et 4 % en Australie). Ainsi, plus de 25 % des ponts sont jugés obsolètes ou déficients aux Etats-Unis…[17] Les Fonds Souverains sont parmi les très rares à avoir, par construction, un horizon de long terme (pour ceux dont la mission est un transfert intergénérationnel). Et à le reconnaître, comme le Sheikh Ahmed d’Adia qui déclarait que « le court terme est (pour nous) de 3 à 5 ans » [18]. Il est dès lors possible qu’une compétition s’instaure pour attirer ces investisseurs de long terme[19]. Plus généralement, il est nécessaire de renforcer et reconnaitre la valeur des investisseurs de long terme. Il existe déjà des mesures en leur faveur avec, notamment, un traitement fiscal différent et favorable pour les plus-values de long terme dans de nombreux pays, des droits de vote doubles (en France), des dividendes majorés, etc. D’autres mécanismes sont à l’étude comme les L-Shares qui octroient des bons de souscription aux actionnaires fidèles (Bolton, Samama 2010). Cela revient à rémunérer économiquement l’actionnaire patient qui est impliqué dans le développement à moyen/long terme de l’entreprise (fonds de pension, salarié, bloc stratégique, contrôle familial) au détriment de l’actionnaire court-termiste.[20]

3. 2 – Des crises de plus en plus fréquentes, les fonds souverains comme facteur de contra cyclicité

Les 20 dernières années ont été marquées par une accélération du nombre des crises financières. Cela a conduit les Etats européens et américains à soutenir leurs économies par des interventions auprès des entreprises en devenant actionnaires (banques, compagnies d’assurance, automobile, etc). Une réflexion est née du rôle possible contra-cyclique que les fonds souverains pourraient jouer : mise en place de mécanismes d’achats de titres en cas de baisse avec une attente de retour à la moyenne. C’est déjà le cas de la Norvège qui renforce ses positions en actions en cas de correction du marché. Des études récentes sont venues étayer cette approche (Dimson, 2010), en recommandant de répliquer des stratégies mises en place à grande échelle par Warren Buffet. Si cela est vrai pour un investisseur privé, cela l’est d’autant plus pour un investisseur public. En effet, un Etat supporte directement le coût financier et social des crises financières et met en place des stratégies de relance du marché en cas de ralentissement et joue donc, déjà, un rôle contra-cyclique. On peut même envisager des produits qui soient directement traités par les fonds auprès des entreprises afin d’une part de répliquer cette stratégie et d’autre part de permettre aux sociétés d’avoir des garanties d’émission de capital en cas de crise. Les Capital Access Bonds (Bolton, Samama, 2010)[21] permettent ceci avec une conversion de la dette en capital à tout moment à la main de l’émetteur[22]. In fine, cela correspond à une stratégie d’investissement par une monétisation d’un horizon de long terme et à une réduction du risque de bail-ins/outs des Etats par transfert d’une partie du risque entre les mains d’investisseurs.

3. 3 – Les Fonds Souverains, des investisseurs très « verts »

Les investisseurs privés peuvent maximiser les externalités/coûts supportés par l’Etat liés aux investissements réalisés. Les coûts de pollutions, filets de sécurité bancaires, et autres peuvent être perçus comme autant de charges supportées par les Etats qui viennent maximiser les revenus des actionnaires. Les fonds souverains sont dans une situation différente de celles d’investisseurs classiques. Tout d’abord, ils sont des investisseurs universels et donc le transfert de coûts de certaines classes d’acteurs sur d’autres les impacte peu. Ensuite, leur détention même (l’Etat) peut les amener à considérer des externalités : à défaut d’avoir leurs propres « liabilities », les fonds peuvent supporter celles des Etats qui les détiennent[23]. A titre d’illustration, « la mère » de toutes les externalités (le coût climatique) pourrait être prise en compte dans les stratégies d’investissement : un investissement vert réduisant la pollution viendrait réduire le coût supporté par l’Etat[24]. Les fonds souverains sont encore en retard vis-à-vis des fonds de pension pour les investissements verts (comme APG), mais on note une évolution avec la Norvège qui a étudié ces questions. Cela soulève encore de nombreuses questions avec notamment celle d’une approche actif/passif des Etats (et dès lors une appréciation de l’impact de l’investissement d’une part sur le réchauffement climatique et d’autre part sur le coût ainsi évité[25]). Il sera aussi nécessaire de mettre en place des véhicules permettant les investissements efficaces dans les domaines verts qui permettront de traiter la complexité technologique, les fluctuations des subventions étatiques et les barrières à l’investissement établies pour raisons politiques. Différentes initiatives ont été entreprises, dont celle établie après le sommet de Cancun (avec un rôle joué par la Banque Mondiale de fédérer les différents investissements dans une période de transition) ou la création d’un fonds vert financé par les fonds souverains et offrant une plateforme d’investissement neutre politiquement pour les fonds souverains, une mise en commun des ressources et une facilité de déploiement de nouvelles technologies ainsi financées (Bolton, Guesnerie, Samama 2010). Ces questions sont complexes et trouvent dans des enceintes neutres politiquement un espace ou elles peuvent être traitées sereinement. Le Committe on Global Thought de Columbia University et la SWF Research Initiative ont ainsi réuni chercheurs, keynote speakers, fonds souverains et fonds de pensions publics représentant plus de 7 000 Md$. Les débats ont, pour la première fois à cette échelle, mis en avant la possibilité pour les fonds souverains d’avoir, d’une part un rôle positif possible pour la société, et d’autre part de pouvoir bénéficier d’opportunités d’investissements liées à leurs spécificités.

Conclusion

Dans les grandes évolutions gouvernements/marchés, la chute du mur de Berlin et l’attaque sur la livre Sterling par le fonds de George Soros avaient laissé penser à une victoire complète des marchés sur les Etats. A l’inverse, la récente crise financière a remis les Etats, de force, dans le jeu des marchés, en transférant massivement le risque privé vers le bilan des Etats. De même, d’autres Etats disposent désormais de bras d’investissements considérables. Et, dans cette perspective, les fonds souverains peuvent être un levier d‘influence positive des Etats sur le capitalisme : les Etats peuvent instaurer des stratégies de contra-cyclicité du fait d’horizons de long terme, internaliser dans les processus d’investissement des critères socialement responsables ou encore tenir compte du coût climatique. Cela nécessitera de mettre au cœur de ces questions complexes une volonté de débats sans tabous, de traiter la doctrine et de penser de nouveaux instruments financiers.

[1] Ce qui se compare à près de 32 000 Md$ pour les fonds de pension ou encore près de 100 000 Md$ pour les actifs détenus par les banques. [2] Mais il est à noter que certaines banques centrales diversifient désormais leurs investissements avec des achats d’actions, ce qui les rapproche des fonds souverains. [3] Pendant la période 2006–2008, près des 2/3 des investissements importants en actions ont eu lieu dans des pays émergents. Economics of Sovereign Wealth Funds, IMF 2011 [4] Sovereign Wealth Fund Portfolios, A. Dyck et A. Morse, février 2011 [5] Prequin 2011 [6] 70 pays font déjà un reporting annuel via le Coordinated Portfolio Investment Survey du FMI. Voir :http://www.imf.org/external/np/sta/pi/datarsl.htm [7] Kunzel, Lu, Petrova, Pihlman in Economics of Sovereign Wealth Funds : Issues for Policymakers, décembre 2010, IMF [8] Sovereign Wealth Fund Portfolios, A. Dyck et A. Morse, février 2011 [9] Par exemple : QIA avec 8,9 % de Barclays, GIC avec 9.9 % de Merrill Lynch et 9 % de UBS, CIC avec 9.9 % de Morgan Stanley, KIC avec 7.4 % de Merrill Lynch. Le montant investi par les fonds dans les sociétés financières est estimé (entre janvier 2007 et juillet 2008) à plus de 90 milliards de dollars. [10] Peu de temps avant, l’OCDE avait de son côté fait des propositions pour éviter une montée du protectionnisme. [11] Jean-François Theodore, Les entreprises face aux fonds souverains, Institut de l’Entreprise, 10 février 2011 [12] Rebuilding America : The Role of Foreign Capital and Global Public Investors, Brookings Institute, March 11, 2011 [13] La période de détention moyenne d’une action est calculée grâce au ratio de turnover annuel qui représente la moyenne de la valeur totale du marché au début et à la fin de l’année divisée par la valeur totale du trading dans l’année (OCDE). [14] Il est à noter que les périodes étaient très courtes avant même la généralisation du « high frequency trading ». [15] “The Future of Long-term Investing”, A World Economic Forum Report 2011 [16] in OECD Discussion Note “Promoting longer-term investment by institutional investors : selected issues and policies”, 2011 [17] “Rebuilding America: The Role of Foreign Capital and global Public Investors”, Brookings Institute, March 11, 2011 [18] “Inside the Abu Dhabi Investment Authority” by Emily Thornton and Stanley Reed. Business Week, June 6, 2008 [19] En janvier 2011, le Président Barack Obama a rencontré Lou Jiwei le chairman de CIC et s’est déclaré ouvert à des investissements chinois. Cette déclaration a eu lieu peu de temps avant son discours de l’Union mettant en avant la nécessité pour les Etats-Unis d’investir dans le futur en général et les infrastructures en particulier. [20] Et traiter le fameux dilemme « Voice or Exit » de Albert Hischman (Exit, Voice and Loyalty, 1970). [21] La souplesse et la transparence étant clef pour des produits qui, par construction, se déclencheront dans un état de la nature de crise. [22] Le produit est donc souple et transparent, ce qui est nécessaire car il devra potentiellement s’activer dans une situation de tension pour l’entreprise. Cf. “Capital Access Bonds: Securities Implementing Counter-Cyclical Investment Strategies”. [23] Adia vient ainsi de communiquer sur la prise en compte du profil des populations (et plus généralement de toutes les « liabilities » du pays) pour les mises en place de stratégies d’investissement. Voir “Managing Through Turbulent Times”, JP Villain, CFA Institute, Septembre 2010. [24] Pour une appréciation du coût, voir le rapport Stern :http://webarchive.nationalarchives.gov.uk/+/http://www.hm-treasury.gov.uk/stern_review_report.htm [25] Et un benchmarking adéquat pour le fonds souverain.

Les fonds souverains :de menace à opportunité

Par Patrick Bolton, Barbara and David Zalaznick Professor of Business, Columbia Business School et Membre du Committee on Global Thought, Columbia University

1 – Description générale d’un fonds souverain

Un fonds souverain se définit comme une structure d’investissement détenue par un Etat ayant pour but, soit de faciliter le transfert des richesses entre les générations, soit de diversifier les réserves nationales, soit d’éviter un potentiel ralentissement économique.

Il existe près de 50 fonds souverains pour 35 pays représentant près de 4 000 milliards de dollars [1] ; les 10 premiers fonds concentrent près de 85 % des actifs.

Document 1

*inclut Oil Stabilization Fund of Russia **Estimation / Source : SWF Institute, Décembre 2010

Les fonds sont majoritairement en Asie et au Moyen-Orient à l’exception de la Norvège.

Document 2

En matière de ressources, il existe deux grandes familles de fonds : les premiers sont apparus dès les années 1950 pour gérer les revenus issus de l’exploitation des matières premières, que ce soit les hydrocarbures pour les fonds du Golfe ou de Russie ou les rentes minières (Chili) ; d’autres ont été créés plus tardivement pour gérer les excédents commerciaux (Chine ou Singapour par exemple).

On peut distinguer quatre grandes catégories de fonds :

La première est celle des fonds de réserve dont le but est le transfert de richesse intergénérationnel : la raréfaction programmée des matières premières est la raison pour laquelle l’Etat accumule des réserves pour les prochaines générations. Les fonds possèdent alors une logique d’investissement de long terme. C’est le cas d’ADIA d’Abu Dhabi, du Kuwait Investment Authority ou encore du Government Pension Fund de Norvège.

La deuxième famille réunit les fonds servant à la stabilisation de l’économie, le but étant pour les pays fortement dépendants de ressources issues des matières premières (pétrole, gaz, etc) de se prémunir contre une fluctuation de ces prix pouvant conduire à des difficultés budgétaires. Il s’agit d’une logique de court terme. Le Reserve Fund de Russie, le State Oil Fund d’Azerbaïdjan ou encore le Economic Social Stabilization Fund chilien appartiennent à cette catégorie.

La troisième catégorie regroupe les fonds visant à couvrir des besoins non connus à l’avance en termes de financement de retraite : l’Etat crée un fonds qui viendra compléter les paiements des retraites. La Norvège ou le National Pensions Reserve Fund irlandais en sont des représentants.

Enfin, la dernière grande famille de fonds souverains regroupe les fonds d’investissement de réserves : ces fonds cherchent à augmenter la performance financière des réserves grâce à des profils risque-rendement plus élevés que ceux issus d’investissement traditionnels. La Korea Investment Corporation, la China Investment Company ou le fonds singapourien Government Investment Corporation en font partie.

La typologie se complexifie encore du fait que certains d’entre eux ont en réalité des objectifs multiples (comme le fonds du Koweït ou celui de la Norvège).

Malgré des liens naturels évidents, les fonds souverains se distinguent des autres entités nationales comme les banques centrales (car ils ne sont pas en charge des réserves, ni de la politique des taux de change, ni de la régulation de l’inflation [2] ), les fonds de pension (absence de passifs définis) ou les sociétés gouvernementales (car ils n’ont pas d’objectifs industriels, leur finalité étant d’investir).

1. 2 – Des investissements majoritairement dans les pays de l’OCDE et visant le secteur financier

La majorité des investissements se font, en valeur, dans les pays de l’OCDE en Amérique du Nord (28 %) ou en Europe (30 %). La répartition par nombre d’opérations est elle plus équilibrée à travers le monde.

Documents 3 et 4

Les investissements (en volume) en Europe viennent presque à parts égales du Moyen Orient (52 %) et de l’Asie (48 %). Depuis quelques temps néanmoins, les pays émergents commencent à attirer les fonds souverains [3] .

Documents 5 et 6

Investissements au départ du Moyen OrientInvestissements au départ Asie/Pacifique

Source : From RGE Monitor SWF Database, 6/4/2008 (includes 785 publicly-recorded SWF transactions between 1975 and March 2008)

Les fonds asiatiques ont une plus large propension à investir dans leur région que les fonds du Moyen Orient. Le fonds norvégien investit quant à lui majoritairement (80 %) aux Etats-Unis et en Europe.

Le secteur financier concentre la majorité des investissements des fonds souverains (entre 1995 et 2009, 78 milliards de dollars ont été investis dans ce secteur). Cela amène les fonds souverains à détenir près de 4.8 % des valeurs financières à travers le monde [4] .

Document 7

Les investissements dans le secteur de la finance s’expliquent pour plusieurs raisons :

la disponibilité des actions (notamment du fait de la crise) ;

les répercussions positives en termes d’image ;

une couverture face aux fluctuations du prix du pétrole ;

les relations fortes et de long terme avec les institutions bancaires ;

un accès à un domaine d’activité peu représenté dans les pays possédant un fonds souverain ;

un possible accès à un deal flow ;

un transfert possible de « technologie »

Par ailleurs, les fonds investissent de plus en plus dans les infrastructures (la proportion des fonds accédant à cette possible classe d’actifs est passée de 47 % en 2010 à 61 % début 2011) et l’immobilier (augmentation de 51 à 56 %) [5] , car ces investissements correspondent à leur horizon de long terme et constituent une protection contre l’inflation.

2 – Des critiques croissantes avant la crise et des réponses politiques

Même si les premiers fonds ont été créés au milieu du XX e siècle, ce n’est qu’à partir des années 2000 que les fonds souverains (ou parfois assimilés) seront sous les feux des projecteurs : à l’occasion de certaines tentatives avortées par des entreprises publiques (et non par des fonds) d’achat d’entreprises stratégiques (Unocal aux Etats-Unis par la compagnie pétrolière publique chinoise CNOOC en 2005, ou le rachat dans ce même pays de ports par Dubai Company), les motifs d’inquiétude sur les objectifs poursuivis par ces entités contrôlées par des gouvernements nationaux se sont multipliées.

1 – Des craintes alimentées par plusieurs facteurs

Les craintes peuvent s’expliquer pour trois différentes raisons : la croissance rapide des actifs, les inquiétudes face au manque de transparence et la détention de ces fonds par des pays non démocratiques, et le niveau élevé d’investissements en actions.

Croissance des actifs

Les fonds représentent 4 000 Md$ (à comparer, par exemple, aux hedge funds qui représentent 2 400 Md$) et connaissent de surcroît une croissance très forte : différent rapports (FMI, DB/MS) estiment que le montant de leurs avoirs sera compris entre 10 000 Md$ et 20 000 Md$ d’ici la fin de la décennie.

Document 8

Source : Deutsche Bank Research 2011 en trillion de dollars. L’estimation 2011 se retrouve aussi chez Prequin (8 mars 2011).

Les scenarios de croissance sont assez fluctuants, car ils sont tous fortement corrélés à la croissance mondiale et à l’évolution du prix des matières premières. Setser and Ziemba (2009) estiment que les fonds du Moyen Orient reçoivent de nouvelles ressources dès que le baril dépasse les 50$. Au delà de 75$ le baril, cela représente des flux annuels de 175 Md$.

Globalement, toutes les études convergent vers une forte croissance : de 10 000 Md$ à 20 000 Md$ (Jen 2011) d’ici 2020. Les fonds souverains seront donc des acteurs économiques de poids. A titre de comparaison, ils représentent déjà, environ quatre fois la capitalisation du CAC 40, près de 10 % de la capitalisation boursière mondiale.

Il faut aussi remarquer que cette croissance n’est pas seulement en volume, mais aussi en nombre d’opérations. La croissance des actifs est naturellement liée aux ressources nouvelles des fonds et à leurs performances (le fonds souverain norvégien estime qu’il va doubler de taille dans les 10 ans à venir) ainsi qu’à l’apparition de nouveaux fonds. Le dernier en date (mars 2011) étant le fonds du Zimbabwe qui marque aussi la présence de plus en plus importante des fonds africains.

Documents 9 et 10

Source : IMF Multilateral Surveillance Unit – Research Department, 9/26/2008

Corollaire naturel, on assiste à une multiplication du nombre de transactions : alors qu’on n’observait que 57 opérations impliquant des fonds souverains en 2000, il y en a eu 175 en 2008.

Plus généralement, les fonds souverains (et notamment les fonds d’Asie) peuvent aussi être vus comme une partie visible de l’accumulation de réserves. Cela traduit, d’une part, la volonté des pays asiatiques après la crise de 1997 de ne pas s’en remettre au FMI, et d’autre part le très grand déséquilibre entre les capacités d’épargne et de consommation de cette partie du monde et celles des Etats-Unis.

Documents 11 et 12

Source : Mc Kinsey, IMF, Sovereign External Assets and the Resilience of Global Imbalances Alberola, E., and Serena, J.M., Banco de Espana Working Paper No. 0834, December 2008.

Source : People’s bank of China

Les réserves de la Chine en or et devises ont été multipliées par 10 entre 1999 et 2008, et ces réserves sont loin d’être intégrées entièrement dans les fonds souverains : la Chine, par exemple, n’avait placé en 2008 que 5 % de ses réserves dans ses fonds souverains.

Transparence/démocratie

La deuxième cause d’inquiétude des pays occidentaux vis-à-vis des fonds souverains vient du manque de transparence de ces fonds, souvent détenus par des entités non démocratiques.

Document 13

Source : Standard Chartered and Oxford Analytica

Source : Bruegel Policy Brief – “Safe and Sound: An EU Approach to Sovereign Fund”, SWF Institute’s “Linaburg-Maduell Transparency Index” (10 = Full transparency), 3Q2008 , The Economist’s Economist Intelligence Unit Index of Democracy (10 = Fully functioning democracy), 2007

Les tableaux ci-dessus mettent en exergue deux corrélations fortes :

Le niveau de transparence du fonds souverain est très lié au « niveau » de démocratie de son pays : le fonds norvégien a obtenu 10/10 en transparence et 9,55/10 en démocratie ; au contraire le fonds libyen a obtenu 2/10 en transparence et 1,84/10 en démocratie.

Le lien entre fonds « matières premières » et faible transparence.

La question de la transparence est très souvent utilisée pour critiquer les fonds souverains, mais elle est complexe.

Tout d’abord, d’autres véhicules d’investissements sont tout aussi opaques que les fonds souverains comme, par exemple, les hedge funds .

Plus généralement, la question de la transparence renvoie à deux grandes thématiques. D’abord, la question de savoir devant qui un fonds souverain est responsable : citoyen, autres nations, autres actionnaires, entités en charge d’un contrôle des marchés financiers ? Autant de possibilités qui appellent autant de mécanismes différents. Si la crainte est celle d’une manipulation possible des marchés, la mise en place d’une autorité de tutelle pourrait être étendue [6] .

Investissement en actions

Enfin, la troisième raison expliquant les craintes qui entourent les fonds souverains concerne le niveau assez élevé d’investissement en actions, c’est-à-dire la participation assez significative des fonds dans l’actionnariat des entreprises.

Document 14

| |||||||||||||

Source : estimated by JP Morgan Chase 9/25/2008 |

L’investissement en actions représente plus de la moitié des actifs des fonds souverains. ADIA a indiqué que son portefeuille était composé à 40 % d’obligations et à 60 % d’actions. La crise a créé des comportements opposés, la Norvège augmentant son exposition, d’autres la réduisant [7] .

Concrètement, les 20 plus grands fonds détiendraient déjà près de 2 % des actions cotées à travers le monde et plus spécifiquement 4.3 % en Asie et 6.4 % au Moyen Orient [8] .

Cette tendance d’investissement est assez récente. En effet, avant 2000, les fonds anciens n’investissaient que très peu en actions. Depuis, 17 fonds établis avant 2000 ont inclus les actions dans leurs politiques d’investissement. Pour les fonds plus jeunes, l’investissement en actions a été la norme dès leur lancement. A cause de cela, des voix se sont élevées, arguant que les fonds ne devraient pas avoir le droit d’investir directement dans les entreprises ou alors à travers des actions ne leur donnant pas droits de vote (Edward Greene 2010). La crainte avouée mais jusqu’ici non fondée étant qu’un investissement économique se transforme en une manœuvre de prise de contrôle d’entreprises stratégiques, et la raison cachée étant plus souvent le protectionnisme.

Il est à noter en effet qu’il n’est pas apparu de comportement « agressif » de la part des fonds souverains. En effet, si les fonds souverains développent des stratégies d’allocation d’actifs, ils n’ont jusqu’à présent jamais essayé de développer un projet de contrôle industriel, contrairement aux entreprises publiques actives à l’international. Plus généralement, on note des investissements dans les pays de l’OCDE généralement en deçà des seuils de 10 % (alors que les investissements sont majoritaires dans leurs propres régions géographiques).

Enfin, en lieu et place de comportements déstabilisateurs, les fonds souverains ont été les seuls, avec les gouvernements européens et américains, à acheter au moment de la crise des actions des banques à travers le monde [9] , soutenant par là même l’économie mondiale.

2. 2 – Les réponses politiques et réglementaires

Pour répondre aux craintes des pays occidentaux, différents jeux parfois complexes de réglementations ont été mis en place.

En France, le décret n°2005–1739 du 30 décembre 2005 du code monétaire et financier impose que les investissements réalisés par une entité extra-européenne obtiennent l’accord du ministre de l’Economie en cas de volonté de prise de contrôle d’une entreprise dont le siège social est établi en France ou en cas de prise de contrôle d’une branche d’activité d’une entreprise française, ou encore en cas de détention de plus de 33,3 % du capital ou des droits de vote d’une entreprise française.

La France a aussi déclaré 11 secteurs « stratégiques » : 7 secteurs d’activité dans la sécurité publique et 4 dans la défense qui rendent les investissements étrangers très limités. Les médias et télécom sont, quant à eux, protégés par la loi n°2007–309 du 5 mars 2007. Enfin, en ce qui concerne les réglementations bancaires, l’AMF doit donner son accord pour une prise de participation supérieure à 10 %.

Les Etats-Unis ont aussi mis en place une réglementation sévère à l’égard des fonds souverains. Le « Committee on Foreign Investments in the United States » (CFIUS), fondé en 1975, est chargé de passer en revue tous les investissements étrangers que le Président peut empêcher si la sécurité nationale est menacée. En 2007, cette réglementation a été amendée par le « Foreign Investment and National Security Act » (FINSA) qui a, entre autres, mis en place 45 jours d’enquête sur l’entité qui investit, étendu la notion de sécurité nationale aux secteurs stratégiques (infrastructure, énergie, technologie de pointe…) et placé un seuil de 10 % à partir duquel le processus est lancé.

Sans surprise, ces lois ont reçu un accueil très négatif de la part des fonds, le président de China Investment Corporation a déclaré que ces lois étaient « politiquement stupides », le Sheikh Bader al-Saad qui est à la tête de la Kuwait Investment Authority pense qu’elles ne sont d’aucune aide face à la crise et, enfin, Dr. Tony Tan Keng Yam de GIC les assimilent à du protectionnisme.

Afin de trouver une réponse au niveau international, en 2007 le G8 a demandé [10] au FMI d’établir un ensemble de « bonnes pratiques » pour les fonds souverains et, en octobre 2008, le FMI a approuvé les GAPP (Generally Accepted Principles and Practices, ou Principes de Santiago) établis par l’International Working Group (IWG) pour atteindre les objectifs suivants :

Etablir une structure de gouvernance solide et transparente permettant un contrôle approprié des opérations, la gestion du risque et garantissant la responsabilité des dirigeants ;

Assurer le respect de la régulation en vigueur et des exigences de transparence applicables dans les pays bénéficiant des investissements des fonds souverains ;

Garantir le fait que les fonds souverains investissent selon des critères économiques et en prenant en compte le risque et la performance financière ;

Participer à la stabilité du système financier mondial et assurer la libre circulation des capitaux et des investissements.

Même si ces accords ne sont pas la réponse idéale et s’ils ne sont pas obligatoires, ils ont permis aux fonds souverains de bénéficier d’une nouvelle image, renforcée par leur rôle prépondérant joué pendant la crise. En effectuant des achats très nombreux de sociétés en difficulté et en soutenant une économie fragilisée, les fonds souverains ont montré un rôle stabilisateur qui a permis de limiter autant que possible l’intervention étatique.

Enfin, on assiste à une plus grande transparence de la part des fonds eux-mêmes, à l’instar de CIC qui a volontairement déclaré à la SEC ses participations américaines, ou d’ADIA qui a publié récemment son premier rapport.

Parallèlement, des initiatives collectives entre fonds afin d’échanger expériences et moyens d’actions ont vu le jour ces dernières années : le groupe issu des Santiago Rules, l’International Forum of Sovereign Wealth Funds, réunit ses membres sur une base annuelle. De même, le Club des Investisseurs de Long Terme, sous l’impulsion de la Caisse des Dépôts, la Banque Européenne des Investissements, la KFW et la Cassa Depositi e Prestiti organise régulièrement des conférences et a mis en place l’un des plus grands fonds d’infrastructure récent, le « Marguerite Fund ».

Enfin, on note des réflexions pour faciliter des relations entre les gouvernements et les fonds souverains. Successivement en France et aux Etats-Unis sont parues deux études mettant en avant la nécessité de fluidifier les relations. Avec soit la nomination d’un « délégué général » [11] qui, tout en s’appuyant sur les services existants du ministère de l’Economie et de l’AFII, permettrait un bon dialogue entre les parties, soit d’une « Global Public Investors Roundtable » [12] qui réunirait de manière informelle mais régulière, la Maison Blanche, le ministère des Finances, des congressmen et des représentants des fonds souverains (et autres investisseurs de long terme publics) afin de débattre des questions de régulation, de fiscalité et de sécurité nationale.

3 – Investisseurs de long terme et contra-cycliques, les fonds souverains peuvent jouer un rôle de premier plan dans nos économies

3. 1 – les fonds souverains comme réponse possible à un court-termisme généralisé

Document 15 : Temps moyen de détention d’une action sur le NYSE en années

La préférence pour le court-termisme sur les marchés financiers s’accroit significativement : la durée moyenne de détention des actions était de 8/9 ans dans les années 1960, elle est désormais inférieure à 1 an.

Source : OECD (report DAF/CA/CG(2010)12) [13]

Document 16 : Temps moyen de détention d’une action sur les principales bourses

La situation est très comparable à travers le monde avec globalement désormais des durées de détention très courtes [14] .

Globalement, il est estimé que sur les 65 000 Md$ d’investissements possibles à travers le monde, seuls 10 % ont un objectif de long terme [15] . Et de nouvelles normes comptables en Europe comme Solvency II, dont l’entrée en vigueur est prévue pour 2012, vont faire baisser le temps de détention d’actions pour les assureurs qui sont de traditionnels investisseurs de long terme (déjà, entre 2006 et 2008, la part d’investissement en actions des assureurs est passée de 17 % à 9 %). A cela s’ajoute la norme IAS 19 qui abolit la possibilité de lisser gains et pertes non réalisées.

Or, on observe que le court-termisme observé sur les marchés financiers a des répercussions sur l’économie réelle : Bushee (1998) montre qu’on peut voir une réduction des investissements en recherche et développement de manière à atteindre des objectifs de court terme. Graham, Harvey et Rajgopal (2005) ont montré l’impact du court-termisme sur les décisions des managers : 78 % des managers préfèrent atteindre un résultat à court terme au détriment de la création de richesse pour l’entreprise.

Et dans le même temps les besoins en capital à long terme sont très importants : selon un rapport de l’OCDE sur les infrastructures, les besoins en financement sont de l’ordre de 50 000 Md$ d’ici 2030 et les sommes nécessaires pour réduire l’impact climatique sont estimées à 45 000 Md$ d’ici 2040 ou 1 000 Md$ par an [16] .

Parallèlement, les Etats européens et américains vont avoir beaucoup de mal à faire face à ces demandes alors qu’ils sont très endettés et déjà en retard sur leurs investissements : la dette publique américaine, à la fin 2010, atteint 13 500 Md$, soit 94 % du GDP, et est en hausse de 51 % par rapport à 1988. Dans le même temps, les investissements en infrastructure ont déjà baissé depuis des années (3 % du PIB dans les années 1950/1970 pour atteindre moins de 2 % depuis les années 1980, alors qu’ils représentent 6 % du PIB au Japon et 4 % en Australie). Ainsi, plus de 25 % des ponts sont jugés obsolètes ou déficients aux Etats-Unis… [17]

Les Fonds Souverains sont parmi les très rares à avoir, par construction, un horizon de long terme (pour ceux dont la mission est un transfert intergénérationnel). Et à le reconnaître, comme le Sheikh Ahmed d’Adia qui déclarait que « le court terme est (pour nous) de 3 à 5 ans » [18] .

Il est dès lors possible qu’une compétition s’instaure pour attirer ces investisseurs de long terme [19] . Plus généralement, il est nécessaire de renforcer et reconnaitre la valeur des investisseurs de long terme. Il existe déjà des mesures en leur faveur avec, notamment, un traitement fiscal différent et favorable pour les plus-values de long terme dans de nombreux pays, des droits de vote doubles (en France), des dividendes majorés, etc. D’autres mécanismes sont à l’étude comme les L-Shares qui octroient des bons de souscription aux actionnaires fidèles (Bolton, Samama 2010). Cela revient à rémunérer économiquement l’actionnaire patient qui est impliqué dans le développement à moyen/long terme de l’entreprise (fonds de pension, salarié, bloc stratégique, contrôle familial) au détriment de l’actionnaire court-termiste. [20]

3. 2 – Des crises de plus en plus fréquentes, les fonds souverains comme facteur de contra cyclicité

Les 20 dernières années ont été marquées par une accélération du nombre des crises financières. Cela a conduit les Etats européens et américains à soutenir leurs économies par des interventions auprès des entreprises en devenant actionnaires (banques, compagnies d’assurance, automobile, etc).

Une réflexion est née du rôle possible contra-cyclique que les fonds souverains pourraient jouer : mise en place de mécanismes d’achats de titres en cas de baisse avec une attente de retour à la moyenne. C’est déjà le cas de la Norvège qui renforce ses positions en actions en cas de correction du marché. Des études récentes sont venues étayer cette approche (Dimson, 2010), en recommandant de répliquer des stratégies mises en place à grande échelle par Warren Buffet. Si cela est vrai pour un investisseur privé, cela l’est d’autant plus pour un investisseur public. En effet, un Etat supporte directement le coût financier et social des crises financières et met en place des stratégies de relance du marché en cas de ralentissement et joue donc, déjà, un rôle contra-cyclique.

On peut même envisager des produits qui soient directement traités par les fonds auprès des entreprises afin d’une part de répliquer cette stratégie et d’autre part de permettre aux sociétés d’avoir des garanties d’émission de capital en cas de crise. Les Capital Access Bonds (Bolton, Samama, 2010) [21] permettent ceci avec une conversion de la dette en capital à tout moment à la main de l’émetteur [22] . In fine , cela correspond à une stratégie d’investissement par une monétisation d’un horizon de long terme et à une réduction du risque de bail-ins / outs des Etats par transfert d’une partie du risque entre les mains d’investisseurs.

3 – Les Fonds Souverains, des investisseurs très « verts »

Les investisseurs privés peuvent maximiser les externalités/coûts supportés par l’Etat liés aux investissements réalisés. Les coûts de pollutions, filets de sécurité bancaires, et autres peuvent être perçus comme autant de charges supportées par les Etats qui viennent maximiser les revenus des actionnaires.

Les fonds souverains sont dans une situation différente de celles d’investisseurs classiques. Tout d’abord, ils sont des investisseurs universels et donc le transfert de coûts de certaines classes d’acteurs sur d’autres les impacte peu. Ensuite, leur détention même (l’Etat) peut les amener à considérer des externalités : à défaut d’avoir leurs propres « liabilities », les fonds peuvent supporter celles des Etats qui les détiennent [23] . A titre d’illustration, « la mère » de toutes les externalités (le coût climatique) pourrait être prise en compte dans les stratégies d’investissement : un investissement vert réduisant la pollution viendrait réduire le coût supporté par l’Etat [24] . Les fonds souverains sont encore en retard vis-à-vis des fonds de pension pour les investissements verts (comme APG), mais on note une évolution avec la Norvège qui a étudié ces questions. Cela soulève encore de nombreuses questions avec notamment celle d’une approche actif/passif des Etats (et dès lors une appréciation de l’impact de l’investissement d’une part sur le réchauffement climatique et d’autre part sur le coût ainsi évité [25] ). Il sera aussi nécessaire de mettre en place des véhicules permettant les investissements efficaces dans les domaines verts qui permettront de traiter la complexité technologique, les fluctuations des subventions étatiques et les barrières à l’investissement établies pour raisons politiques.

Différentes initiatives ont été entreprises, dont celle établie après le sommet de Cancun (avec un rôle joué par la Banque Mondiale de fédérer les différents investissements dans une période de transition) ou la création d’un fonds vert financé par les fonds souverains et offrant une plateforme d’investissement neutre politiquement pour les fonds souverains, une mise en commun des ressources et une facilité de déploiement de nouvelles technologies ainsi financées (Bolton, Guesnerie, Samama 2010).

Ces questions sont complexes et trouvent dans des enceintes neutres politiquement un espace ou elles peuvent être traitées sereinement. Le Committe on Global Thought de Columbia University et la SWF Research Initiative ont ainsi réuni chercheurs, keynote speakers , fonds souverains et fonds de pensions publics représentant plus de 7 000 Md$. Les débats ont, pour la première fois à cette échelle, mis en avant la possibilité pour les fonds souverains d’avoir, d’une part un rôle positif possible pour la société, et d’autre part de pouvoir bénéficier d’opportunités d’investissements liées à leurs spécificités.

Conclusion

Dans les grandes évolutions gouvernements/marchés, la chute du mur de Berlin et l’attaque sur la livre Sterling par le fonds de George Soros avaient laissé penser à une victoire complète des marchés sur les Etats. A l’inverse, la récente crise financière a remis les Etats, de force, dans le jeu des marchés, en transférant massivement le risque privé vers le bilan des Etats. De même, d’autres Etats disposent désormais de bras d’investissements considérables.

Et, dans cette perspective, les fonds souverains peuvent être un levier d‘influence positive des Etats sur le capitalisme : les Etats peuvent instaurer des stratégies de contra-cyclicité du fait d’horizons de long terme, internaliser dans les processus d’investissement des critères socialement responsables ou encore tenir compte du coût climatique. Cela nécessitera de mettre au cœur de ces questions complexes une volonté de débats sans tabous, de traiter la doctrine et de penser de nouveaux instruments financiers.

Ce qui se compare à près de 32 000 Md$ pour les fonds de pension ou encore près de 100 000 Md$ pour les actifs détenus par les banques. ↑

Mais il est à noter que certaines banques centrales diversifient désormais leurs investissements avec des achats d’actions, ce qui les rapproche des fonds souverains. ↑

Pendant la période 2006–2008, près des 2/3 des investissements importants en actions ont eu lieu dans des pays émergents. Economics of Sovereign Wealth Funds , IMF 2011 ↑

Sovereign Wealth Fund Portfolios , A. Dyck et A. Morse, février 2011 ↑

Prequin 2011 ↑

70 pays font déjà un reporting annuel via le Coordinated Portfolio Investment Survey du FMI. Voir : http://www.imf.org/external/np/sta/pi/datarsl.htm ↑

Kunzel, Lu, Petrova, Pihlman in “Economics of Sovereign Wealth Funds : Issues for Policymakers”, décembre 2010, IMF ↑

Sovereign Wealth Fund Portfolios, A. Dyck et A. Morse, février 2011 ↑

Par exemple : QIA avec 8,9 % de Barclays, GIC avec 9.9 % de Merrill Lynch et 9 % de UBS, CIC avec 9.9 % de Morgan Stanley, KIC avec 7.4 % de Merrill Lynch. Le montant investi par les fonds dans les sociétés financières est estimé (entre janvier 2007 et juillet 2008) à plus de 90 milliards de dollars. ↑

Peu de temps avant, l’OCDE avait de son côté fait des propositions pour éviter une montée du protectionnisme. ↑

Jean-François Theodore, Les entreprises face aux fonds souverains , Institut de l’Entreprise, 10 février 2011 ↑

“Rebuilding America : The Role of Foreign Capital and Global Public Investors”, Brookings Institute, 11 mars 2011 ↑

La période de détention moyenne d’une action est calculée grâce au ratio de turnover annuel qui représente la moyenne de la valeur totale du marché au début et à la fin de l’année divisée par la valeur totale du trading dans l’année (OCDE). ↑

Il est à noter que les périodes étaient très courtes avant même la généralisation du « high frequency trading ». ↑

“The Future of Long-term Investing”, A World Economic Forum Report 2011 ↑

in OECD Discussion Note “Promoting longer-term investment by institutional investors : selected issues and policies”, 2011 ↑

“Rebuilding America: The Role of Foreign Capital and global Public Investors”, Brookings Institute, 11 mars 2011 ↑

“Inside the Abu Dhabi Investment Authority” by Emily Thornton and Stanley Reed. Business Week, 6 juin 2008 ↑

En janvier 2011, le Président Barack Obama a rencontré Lou Jiwei le chairman de CIC et s’est déclaré ouvert à des investissements chinois. Cette déclaration a eu lieu peu de temps avant son discours de l’Union mettant en avant la nécessité pour les Etats-Unis d’investir dans le futur en général et les infrastructures en particulier. ↑

Et traiter le fameux dilemme « Voice or Exit » de Albert Hischman ( Exit, Voice and Loyalty , 1970). ↑

La souplesse et la transparence étant clef pour des produits qui, par construction, se déclencheront dans un état de la nature de crise. ↑

Le produit est donc souple et transparent, ce qui est nécessaire car il devra potentiellement s’activer dans une situation de tension pour l’entreprise. Cf. “Capital Access Bonds: Securities Implementing Counter-Cyclical Investment Strategies”. ↑

Adia vient ainsi de communiquer sur la prise en compte du profil des populations (et plus généralement de toutes les « liabilities » du pays) pour les mises en place de stratégies d’investissement. Voir “Managing Through Turbulent Times”, JP Villain, CFA Institute, septembre 2010. ↑

Pour une appréciation du coût, voir le rapport Stern : http://webarchive.nationalarchives.gov.uk/+/http://www.hm-treasury.gov.uk/stern_review_report.htm ↑

Et un benchmarking adéquat pour le fonds souverain. ↑