Union bancaire : le temps joue contre nous

L’accord trouvé in extremis au Parlement européen le 20 mars 2014 a marqué une avancée à la fois vitale et modeste de l’Union bancaire. Cet accord a minima sur le second pilier n’est toutefois pas suffisant pour finaliser ce projet ambitieux. Le mécanisme de résolution unique n’est absolument pas assuré et la transition entre les stress tests menés par la Banque centrale européenne d’ici la fin de l’année 2014 et le mécanisme dit de bail-in (renflouement interne), qui ne sera opérationnel qu’en 2016, s’annonce périlleuse.

La note de Terra Nova, rédigée par Laurence Scialom, Jézabel Couppey-Soubeyran et Adrien Béranger, formule des propositions audacieuses, notamment une règle de renflouement partagé (shared bail-out) ou encore une règle de séparabilité des filiales hors du pays d’origine, limitant ainsi les possibilités de contagion intra-groupe. La complémentarité de ce projet avec une réforme de la structure des banques et du shadow banking ne fait qu’en souligner l’importance.

L’Union bancaire est un projet crucial pour l’avenir de la zone euro qui porte une dimension fédérale forte que les pays membres semblent avoir du mal à assumer.

Cette frilosité se reflète dans les compromis politiques obtenus en décembre 2013 et mars 2014 sur le mécanisme de résolution unique. Cette note explique pourquoi l’Union bancaire est un projet si prometteur, s’il va à son terme. D’une part, l’Union bancaire complète l’euro et reconnait implicitement que la monnaie est une institution à fort contenu politique, ce qui semblait avoir été oublié par les fondateurs de l’euro ; d’autre part, l’Union bancaire est une solution à la fragmentation de l’espace financier européen et au cercle vicieux entre crise souveraine et fragilité bancaire.

Mais l’Union bancaire ne répondra aux espoirs que l’on met en elle que si elle n’est pas vidée de sa substance par des reculades successives d’Etats réticents à renoncer à la protection de leurs champions bancaires nationaux. De ce point de vue, nous montrons que les récents accords obtenus sur le mécanisme de résolution unique ne sont pas très satisfaisants et créent une forte incertitude sur l’efficacité du dispositif, en particulier dans la période de transition.

Nous soulignons non seulement les carences du dispositif retenu tel qu’il fonctionnera à terme mais également – et surtout - les dangers que fait courir l’incohérence du processus séquentiel adopté pour la mise en œuvre des différents volets de l’Union bancaire (mécanisme de supervision unique, mécanisme de résolution unique et assurance-dépôts unique). Les différentes phases d’entrée en application des divers composants de l’Union bancaire, auraient dû logiquement être imbriquées mais elles sont, en réalité, disjointes.

Une période particulièrement périlleuse va s’ouvrir dès lors que la BCE aura rendu son verdict sur la solidité des banques sous sa supervision, c’est-à-dire à la fin du processus d’évaluation de la qualité des actifs des banques et des tests de stress (fin 2014) alors que le bail in (renflouement interne) ne sera pas encore opérationnel (2016) et que le Fonds de résolution abondé par les banques ne le sera pas non plus véritablement. L’absence de « backstop » public mutualisé au cours de la période de transition risque de réactiver le lien pernicieux entre crise souveraine et fragilité des banques dès lors que la BCE aura signalé les banques devant être recapitalisées.

Nous proposons une solution alternative prenant la forme d’une règle de « renflouement partagé », c’est-à-dire une règle de partage des pertes inclue dans les testaments bancaires des banques systémiques. Ce dispositif responsabiliserait les pays qui accueillent des filiales de groupes bancaires transfrontières et créerait de bonnes incitations au contrôle de ces groupes. Nous proposons également une règle de séparabilité des filiales créées hors du pays d’origine afin de limiter les risques de contagion intra-groupe et de minimiser les conflits juridictionnels très coûteux du type de ceux qu’il a fallu gérer avec la faillite de Lehman Brothers. Enfin nous soulignons la complémentarité entre le projet d’Union bancaire et d’autres projets de réforme, concernant en particulier la structure des banques et la régulation du shadow banking.

L’Union bancaire est un ensemble de dispositions qui font système : un cadre de réglementation et de supervision bancaire unique au niveau européen et non plus national, un mécanisme de résolution des banques en difficulté également européen et une assurance-dépôts européenne. La supervision unique doit permettre de soumettre à un seul et même superviseur le contrôle des grandes banques de la zone euro et d’unifier les règles de surveillance des plus petites banques. La résolution bancaire désigne les règles qui s’appliquent à la gestion des banques en difficulté et la manière dont les pertes sont comblées en cas de défaillance. Le mécanisme de résolution doit permettre d’organiser le démantèlement, voire la fermeture ordonnée des banques insolvables. L’assurance-dépôt est le dispositif censé assurer au citoyen européen qu’un euro déposé dans sa banque lui sera restitué (dans la limite de 100 000 euros) sans décote, qu’un euro dans une banque portugaise vaut bien un euro dans une banque allemande, et qu’il vaut bien aussi un euro banque centrale.

L’Union bancaire est un facteur crucial de stabilisation de la zone Euro.

D’abord en adaptant la supervision à l’échelle d’activité des grands groupes bancaires. Il était vain de penser que la confiance dans le secteur bancaire européen puisse longtemps reposer sur des dispositifs nationaux de supervision alors que l’activité des grands groupes bancaires s’étend à l’Europe voire au-delà. Tout aussi vain d’imaginer que la pérennité de la monnaie unique serait assurée sans supervision unifiée des institutions qui l’émettent (qui sont, faut-il le rappeler, les banques pour les quatre cinquièmes des euros en circulation).

La stabilisation attendue vient ensuite du fait que l’Union bancaire devrait permettre de briser le cercle vicieux entre le risque bancaire et le risque souverain, dans lequel la zone euro a bien failli sombrer pendant la crise des dettes souveraines. En raison du poids des grands groupes qui le composent, un système bancaire national fragile peut altérer la qualité de la signature souveraine de l‘État qui peut avoir à soutenir ses banques fragilisées. En retour, les banques peuvent pâtir de cette dégradation de la situation d’endettement de l’État puisqu’alors la valeur des titres souverains qu’elles possèdent chute et que leurs coûts de financement, inversement liés à la valeur des garanties implicites accordées par l’État, augmentent.

La métamorphose de la crise financière en crise des dettes souveraines a, du reste, fait voler en éclat l’intégration des marchés de capitaux de la zone euro et l’on attend aussi de l’Union bancaire qu’elle remédie à cette fragmentation en rétablissant la confiance des investisseurs. Enfin, c’est également pour redonner de l’étoffe au superviseur, renforcer sa crédibilité et son indépendance, tant vis-à-vis du pouvoir politique que des lobbies bancaires, que l’Union bancaire s’impose.

Ainsi, tant pour assurer la stabilité financière en Europe que compléter l’Union monétaire et pallier ses défauts originels de conception, l’Union bancaire européenne est devenue urgente et cruciale. Rares sont les réformes institutionnelles concentrant autant de potentialités quant aux retombées structurelles que l’on peut en attendre mais pour que celles-ci se concrétisent et relancent véritablement le projet européen, la volonté politique ne devra pas manquer ce rendez-vous. Des avancées indéniables ont été actées mais beaucoup reste à faire et il est à craindre que l’élan réformateur suscité par la peur de l’explosion de la zone euro ne retombe dès lors que les pressions des marchés sembleront s’être éloignées. Les compromis décevants obtenus en décembre 2013 sur l’Union bancaire sont déjà marqués par ce recul du volontarisme politique. Or, l’Union bancaire n’a de sens et ne remplira la plénitude de sa mission que si les États acceptent le saut vers une forme de fédéralisme qu’elle implique nécessairement. Concrètement, la monnaie européenne ne sera complète que si l‘assurance-dépôts et la résolution des banques à problèmes ne sont plus conçues dans un cadre strictement national et qu’elles deviennent des dispositifs fédéraux.

Pourquoi tant d’espoirs dans l’Union Bancaire Européenne ?

Compléter l’Euro

Le sort de l’Euro ne peut être dissocié de celui du secteur bancaire. La crise de la zone Euro a révélé la fragilité des compromis négociés par les gouvernements européens. Les traités ont fait de l’Euro une monnaie historiquement unique à double titre. L’union bancaire doit chercher à corriger une de ces singularités.

Premièrement, l’Euro est une des seules monnaies en circulation qui ne soit pas accompagnée d’une autorité fiscale fédérale pouvant venir en aide aux pays touchés par la crise. L’Euro n’est pas adossé à un État souverain ou à une puissance souveraine ayant une unité de décision mais à dix-huit États membres qui ont choisi d’en faire leur monnaie légale. Tant que la zone euro n’a pas adopté de structures fédérales, il est illusoire de prétendre, au prétexte que nous partageons la même monnaie, qu’une créance sur l’Italie ou le Portugal équivaut à une créance sur l’Allemagne. La monnaie unique ne pourra véritablement être considérée comme irréversible que lorsque le saut politique vers le fédéralisme sera assumé et porté par les citoyens européens. L’Union bancaire ne changera pas radicalement la donne à ce niveau mais obligera, si du moins elle est menée à son terme avec un mécanisme unique de résolution des crises bancaires et un dispositif unique de garantie des dépôts adossé à un fonds unique de garantie, à avancer vers plus de fédéralisme et donc à véritablement consolider la zone euro.

La crise a révélé que tous les euros ne se valaient pas. Les billets et pièces ont beau avoir la même valeur faciale légale quel que soit l’endroit où ils se trouvent, il n’en va pas de même pour les dépôts bancaires qui constituent pourtant les quatre cinquième de la monnaie en circulation dans la zone. La crise a, en effet, instillé le doute sur la valeur faciale des dépôts bancaires – qui a pu changer brutalement en fonction des accords de restructuration bancaire et de la capacité des États à respecter leurs promesses quant à l’assurance des dépôts. Les conséquences peuvent en être redoutables comme l’a montré l’accord de restructuration du secteur bancaire chypriote conclu en mars 2013 à Bruxelles : cet accord a acté du jour au lendemain qu’un euro dans une banque chypriote valait beaucoup moins qu’un euro détenu dans n’importe quel autre pays de la zone. C’est la deuxième fragilité congénitale de l’Euro et l’Union bancaire permet d’y remédier.

Cette fragilité de l‘Euro a une origine institutionnelle très claire qui tient à la séparation opérée dans la construction de la monnaie unique entre la monnaie sous forme de pièces et billets et la monnaie sous forme de dépôts bancaires. Le Traité de Maastricht a fait de l’Euro une monnaie incomplète. Les signataires ont oublié que la monnaie n’est pas une marchandise mais une institution, un ensemble de règles qui font système et assure la viabilité et la cohérence des décisions économiques.

Au début des années 1990, la proposition de traité de création d’une union monétaire faite par les experts que les gouvernements avaient nommés mentionnait explicitement le besoin d’une politique prudentielle définie au niveau européen. Ce sont les affres des négociations intergouvernementales qui ont abouti à cette bizarrerie économique d’une union monétaire fédérale mais d’une constellation de superviseurs bancaires nationaux – créant ainsi de facto autant de marchés bancaires que de pays.

Des solutions sont discutées. Leur pérennité dépendra de la cohérence des solutions proposées avec l’architecture actuelle de l’union monétaire et donc d’une bonne compréhension de la place des banques dans les économies contemporaines, pour ne pas reproduire les compromis bancals négociés au début des années 1990.

Mais pour cela, il faut reconnaître l’importance du secteur bancaire dans la création monétaire. La majeure partie de la monnaie en circulation correspond à des dépôts bancaires (c’est-à-dire une dette des banques envers leurs clients déposants). En décembre 2012, les dépôts à vue représentaient 83% de la masse monétaire (au sens étroit), à savoir celle qui regroupe les moyens de paiements, alors que les pièces et billets représentaient près de 17% de celle-ci. Nos règlements par carte bancaire, chèque, TIP ou virement font circuler une monnaie scripturale bancaire (celle inscrite sur les comptes de dépôts des clients des banques) dont l’acceptabilité dépend de la seule confiance dans son interchangeabilité avec les pièces et billets émises par l’Euro-système ou avec les autres banques.

Les banques sont donc des intermédiaires financiers tout à fait spécifiques puisqu’au cœur du système de paiement dont le caractère vital pour le bon fonctionnement des échanges en fait une sorte de bien public. La dualité des banques se situe bien là : entreprises privées visant légitimement à la profitabilité, elles sont également les acteurs essentiels de l’infrastructure majeure de toute économie marchande décentralisée – le système de paiement – et, à ce titre, exercent une fonction collective. C’est bien en raison de cette dualité que la fragilisation des banques de la zone euro porte en elle le potentiel d’éclatement de la zone.

La stabilité du système monétaire repose sur la croyance d’une libre conversion des billets en dépôts bancaires. En cas de doute sur la capacité des banques à opérer des règlements pour le compte d’autrui, l’intervention publique est nécessaire pour rétablir la conviction généralisée en la solvabilité des banques. Or, si un doute existe quant à la capacité d’un État à soutenir en cas de nécessité l’une de ses banques et éventuellement à renflouer l’assurance-dépôts, c’est la monnaie unique qui est remise en cause. La survie de l’Euro repose donc crucialement sur la capacité de l’État à préserver les dépôts de moins de 100 000 euros d’une faillite bancaire.

On comprend ainsi que les avancées fédérales dans le domaine de la réglementation, de la supervision et de la résolution des banques ne sont pas seulement des dispositions techniques destinées à améliorer la stabilité financière. Elles constituent aussi un moyen de consolider la monnaie européenne. Telle est bien la justification fondamentale de l’Union bancaire.

Or, et c’est bien l’un des grands paradoxes de l’union monétaire, le contrôle des principaux émetteurs de monnaie, à savoir les banques, tout comme la garantie des dépôts sont restés nationaux. A l’introduction de l’euro, le système européen de banques centrales mis en place n’a pas été accompagné d’un système européen de superviseurs chargés d’assurer le contrôle des banques émettrices. Les gouvernements des États membres ont cru bon de faire valoir à ce niveau le principe de subsidiarité et de maintenir à l’échelle nationale l’organisation de leur disposition de supervision bancaire. C’est précisément cela que le mécanisme de supervision unique (premier volet de l’Union bancaire) va changer.

Il en est allé de la garantie des dépôts comme de la supervision bancaire : celle-ci est restée organisée à l’échelle nationale. Dans le traité fondateur de l’Union monétaire, l’absence d’une assurance des dépôts traduit une approche purement technique de l’Union monétaire et une profonde méconnaissance du lien entre monnaie et confiance. Ce déni originel tient au refus d’assumer jusqu’au bout le fort contenu politique d’une véritable monnaie unique, qui introduit nécessairement via l’assurance-dépôts une forme de fédéralisme budgétaire [2] . La première version du plan de sauvetage chypriote qui prévoyait de bafouer ce principe a brisé un tabou et miné la confiance [3] . Laisser penser, même un instant, que les États pourraient renier cette garantie a été un crime contre la stabilité de l’économie européenne. Dans nos systèmes de monnaie fiduciaire, la monnaie n’est pas gagée sur un métal précieux mais simplement sur la confiance absolue dans sa pérennité.

Telle qu’elle a prévalu jusqu’au projet d’Union bancaire, l’architecture institutionnelle européenne était donc viciée et souffrait d’une tare originelle. En combinant centralisation monétaire – monnaie unique – et décentralisation de la supervision et du contrôle des banques – principales émettrices de monnaie – dans un cadre dénué de fédéralisme budgétaire et donc d’union politique, la zone euro s’exposait à un risque majeur d’instabilité. La fragilisation des banques de la zone euro n’est donc pas un problème purement financier, c’est un problème monétaire dès lors que la capacité des États membres à soutenir leurs banques est perçue comme inégale d’un pays à l’autre.

Paradoxalement, la crise financière et bancaire, qui a révélé avec force le caractère bancal de la construction institutionnelle européenne, constitue une opportunité historique de pallier les failles originelles de conception de l’Union monétaire. L’avènement d’une Union bancaire européenne, dans la plénitude de ses composantes, couplée aux nouvelles régulations bancaires et financières ouvre potentiellement la voie non seulement à une finance plus stable mais également à une avancée vers une monnaie complète.

Lutter contre la fragmentation de l’espace financier européen en créant un cadre fédéral de prévention et de gestion des crises bancaires

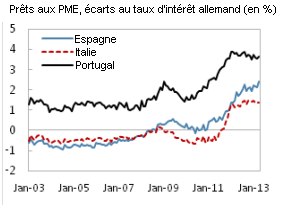

Le système bancaire de la zone euro reste sous-capitalisé, fragile face aux brusques ajustements des marchés financiers et fragmenté. La crise des dettes souveraines a exacerbé ces problèmes et accru l’urgence de réformes susceptibles de contrer la fragmentation financière. La baisse du crédit dans les pays touchés par la crise est massive, et elle atteint de manière disproportionnée les petites et moyennes entreprises. D’après l’enquête de la BCE sur l’accès au financement des PME, plus de 16% des prêts demandés par les PME espagnoles ou italiennes ont été rejetés par les banques en 2013 contre seulement 10% en 2011. Plus encore l’écart se creuse avec les PME allemandes dont le taux de rejet est passé de 6 à 2,5%. Ce rationnement de la quantité de crédit proposé aux PME se double de taux d’intérêt plus élevés payés par les entreprises des pays en crise. Comme le montre le graphique 1, alors que les PME italiennes ou espagnoles payaient le même taux d’intérêt que les PME allemandes en 2011, l’écart est maintenant de plus de 2 points.

Le secteur privé des pays en crise emprunte désormais moins et à des taux beaucoup plus élevés que celui des autres États membres, notamment dans ceux considérés comme des pays refuge, ce qui approfondit les difficultés économiques des régions touchées. La crise a inversé le processus d’intégration financière en Europe, entrainant un morcellement de l’espace financier Européen.

Figure 1 : Prêts demandés par les PME et rejetés par les banques (graphique de gauche) et écart des taux d’intérêts payés par les PME espagnoles, italiennes et portugaises par rapport au taux des PME allemandes (graphique de droite)

Source: BCE (graphique de gauche), Al-Eyd and Berkmen, 2013, p. 9 (graphique de droite) [4]

Pour partie, ce double effet de ciseaux sur le financement de l’activité s’explique par la mauvaise situation des banques des pays concernés. En effet entre 2010 et 2012, les banques des pays les plus touchés par la crise sont celles qui ont le plus provisionné des pertes potentielles et qui ont également le plus augmenté le taux d’intérêt des prêts aux entreprises. Ce sont aussi celles qui ont le plus souffert d’une baisse des flux financiers transfrontaliers entre pays membres de la zone Euro.

Cette forte contraction des flux de capitaux privés entre pays du Nord et du Sud de la zone euro est pour partie le résultat de l’éclatement des bulles immobilières et de la crise des dettes souveraines. Mais elle reflète également l’incomplétude de l’intégration européenne. Celle-ci se reflète par exemple dans les encouragements des superviseurs bancaires nationaux aux banques de leur juridiction de réduire leur exposition aux pays à risque. Cette attitude qui renforce la fragmentation de l’espace financier européen peut s’expliquer soit par une sorte de nationalisme économique, soit parce que les lois de redressement et de résolution bancaires étant restées nationales une renationalisation des créances bancaires était censée faciliter une éventuelle gestion de la défaillance d’une banque. C’est ainsi pour des raisons tenant en partie aux failles dans la construction institutionnelle européenne que les banques des pays moins touchés par la crise ont réduit leurs expositions transfrontalières vis-à-vis des secteurs public et privé des pays vulnérables, contribuant à réduire drastiquement les financements dans ces pays, et à y renforcer les effets de la crise.

Comme le souligne la figure 2 ci-dessous, le déficit de financement extérieur qui en a résulté a été comblé par les liquidités provenant de l’Euro-système et, quand les banques venaient à manquer de garanties pour emprunter à la BCE ou lorsque la situation devenait critique, par des prêts octroyés par l’UE et le FMI dans le cadre de programmes d’assistance financière.

Figure 2 : Flux de capitaux privés et publics, Grèce, Irlande, Italie, Portugal et Allemagne, 2002 –201 1

Cette divergence persistante des coûts d’emprunts souverains et des acteurs privés nationaux dans la zone euro perturbe fortement les canaux de transmission de la politique monétaire. En effet, tant que les conditions d’emprunts souverains et de crédits diffèrent entre les pays de la zone euro, les mesures prises dans le cadre de la politique monétaire de la BCE peuvent avoir des effets inégaux voire divergents entre les pays de la zone et ce faisant accroître les asymétries.

Ce dysfonctionnement des marchés du crédit dans la zone euro constitue donc un sérieux problème pour le fonctionnement de l’Union monétaire et a d’ailleurs justifié les mesures prises par la BCE pour alléger les tensions sur la dette souveraine des pays les plus vulnérables : programme d’achat d’obligations souveraines sur les marchés secondaires dès mai 2010, apport massif de liquidités aux banques à taux très bas et pour une période allant jusqu’à 3 ans (LTRO) en décembre 2011 et février 2012 et annonce par Mario Draghi en juillet 2012 de la disposition de la BCE à acheter des quantités illimitées de titres souverains, en contrepartie d’un engagement des États sur un programme de réformes. Cette conditionnalité imposée par une Banque Centrale à un État est sans précédent. Elle permet à la BCE de s’affranchir de toute critique – notamment en Allemagne – quant au fait que ce type de programme constituerait potentiellement une violation du traité européen interdisant le financement direct des États par la Banque centrale mais elle illustre dramatiquement le vide politique au niveau fédéral dans l’Union.

Un cercle vicieux s’est donc créé entre fragilité bancaire et crise de la dette souveraine pour deux raisons essentielles. D’une part, le biais national dans les portefeuilles bancaires de titres de la dette souveraine : les banques diversifient peu les dettes souveraines qu’elles détiennent et ont une préférence pour la dette souveraine du pays où elles ont établi leur siège social (tendance que la crise a accentuée), si bien qu’en cas de baisse de la valeur de la dette souveraine nationale, leur bilan se dégrade de manière significative. Cette renationalisation des dettes souveraines détenues par les banques a été largement favorisée par les superviseurs nationaux qui y ont vu une bonne manière de pouvoir rendre plus facile les résolutions des banques de leur pays. Ainsi entre novembre 2011 et avril 2013, le montant de la dette souveraine détenue par les banques françaises a augmenté de 30% à 282 milliards d’euros, le montant détenu par les banques italiennes a cru de 60% à 404 milliards d’euros et la tendance est la même pour les autres pays de la zone [6] . Les banques ont emprunté au taux de 1% et réinvesti ces fonds en dette souveraine à des taux très supérieurs compris entre 2 et 5%.

L’autre raison majeure expliquant ce cercle vicieux entre crise de la dette souveraine et fragilité bancaire tient à la responsabilité des États dans le renflouement des banques : en l’absence d’une mise à contribution significative des actionnaires et créanciers des banques ( bail-in ) et d’un dispositif mutuel de sauvetage, c’est l’État qui renfloue les banques de leur juridiction lorsque celles-ci font courir un risque systémique. Or, le problème des banques systémiques est aigu en Europe : les grandes banques internationales de la zone sont trop importantes pour être renflouées au niveau national dans un contexte de crise souveraine. Comme l’a montré le rapport Liikanen, la taille des groupes bancaires européens a énormément augmenté au cours des années 2000. La crise n’y a rien changé (voire même a amplifié le problème), le total des bilans des grands groupes bancaires européens avoisine souvent l’équivalent du PIB de leur pays d’origine : l’actif total de la Deutsche Bank pèse environ 80% du PIB allemand, celui d’HSBC 120% du PIB du Royaume-Uni, celui de BNP Paribas 100% du PIB de la France, celui de Santander 120% du PIB de l’Espagne, … Un État ne peut évidemment pas laisser tomber de tels groupes dont le poids suffit, en cas de difficulté, à entrainer dans leur chute le secteur bancaire tout entier. Mais ce même poids rend chaque État incapable d’assurer seul le sauvetage sans compromettre sa propre solvabilité. Le cas chypriote fournit une bonne illustration du problème : l’État chypriote, quand bien même n’aurait-il pas été dans une situation budgétaire déjà fortement dégradée, ne pouvait tout simplement pas secourir à lui seul le secteur bancaire du pays, dont le total de bilan pesait pas moins de huit fois le PIB, d’où l’aide groupée de l’Union européenne et du FMI pour y parvenir. Avec l’Union bancaire, la taille de ces grands groupes redevient proportionnelle à l’économie de l’Union, échelle à laquelle ils seront désormais supervisés. Encore faudra-t-il toutefois que le fonds de résolution et la garantie des dépôts soient bel et bien façonnés à la même échelle.

Figure 3 : Taille des grandes banques européennes en % de PIB domestique (en bleu) et en % de PIB européen (en rouge), taille des grandes banques américaines en % de PIB US (en vert)

Source : rapport Liikanen (2012)

L’Union bancaire, si elle est ambitieuse dans sa conception, c’est-à-dire si elle finalise pleinement les trois piliers de l’Union bancaire – mécanisme de supervision unique, mécanisme de résolution unique et assurance-dépôts fédérale – répond à ces deux problèmes. Elle complète la monnaie unique et constitue une réponse aux banques trop grosses, trop complexes et trop connectées pour faire faillite. Mais nous ne sommes pour l’instant qu’au milieu du gué. L’Union bancaire va se mettre en place de manière séquentielle, or le rythme d’avancement des différents volets de l’Union bancaire pose des problèmes critiques de compatibilité. Le mécanisme de supervision unique est acquis sous les auspices de la BCE et se met en place progressivement au cours de l’année 2014. Un accord sur le mécanisme de résolution unique a été trouvé avec difficulté en décembre 2013, également amélioré dans la douleur en mars 2014, mais demeure insatisfaisant notamment quant aux délais de pleine mise en application du Fonds de résolution unique. La période transitoire s’annonce périlleuse et l’ouvrage devra d’évidence être remis sur le métier. C’est ce que suggère le Commissaire européen M. Barnier dans sa déclaration relative à l’accord du 20 mars en évoquant un « compromis provisoire » entre le Parlement et le Conseil. Cet accord, quelles qu’en soient les faiblesses – sur lesquelles nous reviendrons – était impératif dans la mesure où il intervient juste à temps pour permettre au Parlement européen de confirmer l’accord au cours de la dernière séance plénière avant les élections européennes, faute de quoi, la BCE en charge de la supervision unique aurait été dépourvue des outils légaux requis pour la résolution des banques à problème. Enfin, la question de l’assurance-dépôts fédérale n’est pour l’instant pas à l’ordre du jour.

Un processus séquentiel vulnérable à la frilosité politique des dirigeants européens

L’Union bancaire est un projet européen qui a été adopté en juin 2012, le couteau des marchés sous la gorge des dirigeants européens. Cette réponse institutionnelle répond à une logique séquentielle. Autrement dit, les phases de mise en œuvre des différents volets de l’Union bancaire, qui devraient logiquement être imbriquées, sont disjointes. Le volontarisme politique affiché en 2012 saura-t-il résister à des contextes plus calmes et propices aux multiples reniements qui se logent dans des « détails » de mise en œuvre susceptibles de vider le projet de son sens ? Le processus séquentiel et très étalé qui prévaut reste soumis au calendrier électoral des principaux pays et demeure donc perméable à de telles reculades.

Le mécanisme de supervision unique (MSU)

Le Conseil européen du 29 juin 2012, et la déclaration des chefs d’État et de gouvernement de la zone euro qui l’a clos, ont constitué un moment décisif non seulement dans la résolution des crises à court terme (en Espagne et en Italie notamment) mais dans le franchissement d’une étape au niveau politique (passage de la coordination des superviseurs bancaires à une supervision européenne directe des banques). La déclaration finale de ce Conseil européen a porté sur deux points essentiels : le lancement de l’union bancaire et la possibilité pour le Mécanisme Européen de Stabilité (MES) de recapitaliser directement des banques (sous certaines conditions). Ce transfert des pouvoirs de la politique bancaire au niveau fédéral revêt incontestablement une dimension politique forte. Un mécanisme de supervision unique (MSU) permet une approche systémique de la surveillance de la gestion des risques, notamment transfrontières, et aide à l’identification et à la prévention de l’accumulation excessive de risques. En imposant une application cohérente et uniforme des réglementations dans l’ensemble de l’Union, en réduisant les distorsions nationales et en limitant les risques de capture des superviseurs par des intérêts financiers et bancaires domestiques, le MSU est un dispositif puissant de lutte contre la fragmentation de l’espace financier.

La BCE devient le superviseur bancaire unique pour les plus grandes banques de la zone euro et des autres pays de l’Union qui souhaitent, sur une base volontaire, rejoindre le MSU à partir de la mi-2014. Plus précisément, il est prévu qu’elle ne surveille directement que 130 des quelques 6 000 banques de l’Union tout en conservant le pouvoir de prendre l’ascendant sur les superviseurs nationaux pour les banques qu’elle ne contrôle pas directement et si elle le juge nécessaire.

Afin de préparer cette nouvelle mission, la BCE doit être en mesure de poser un diagnostic clair sur les forces et faiblesses des banques qu’elle devra superviser. C’est pourquoi elle est engagée sur une période de 12 mois dans un processus délicat d’examen de la qualité des actifs des banques qui seront sous sa supervision. Elle devra au cours de ce processus scruter les bilans, les engagements hors bilans, les pondérations des actifs dans le calcul du dénominateur des ratios de solvabilité, la vulnérabilité aux chocs de liquidité et donc les structures de financement plus ou moins stables et la résistance des banques à différents scénarios de stress.

Cette phase de contrôle de la solidité des banques au cours de laquelle la BCE devra évaluer la viabilité du modèle d’activité des banques et leur structure de gouvernance est périlleuse mais cruciale pour asseoir sa crédibilité en tant que superviseur bancaire. Certains éléments essentiels concernant les tests de stress et l’évaluation des bilans bancaires ont été dévoilés par l’Autorité Bancaire Européenne (EBA) et le BCE début février, en particulier le traitement des titres de la dette souveraine. D’autres éléments clefs restent cependant dans l’ombre, notamment l’ampleur des tests de stress et donc les hypothèses retenues pour les différents scénarios de stress et le traitement du risque endogène. Or ces éléments vont conditionner les résultats.

En dépit de ce manque d’informations, il est possible – probable – que l’exercice révèle des fragilités bancaires ayant été occultées jusque-là. Dans un tel cas, la BCE devra prendre ses responsabilités et contraindre les banques concernées à une recapitalisation et/ou à enregistrer les pertes sur la valeur de leurs actifs, voire à notifier son diagnostic à l’Autorité de résolution qui enclenchera alors le processus de résolution (activation du bail-in , defeasance , cession d’activité, etc.).

Si un processus de redressement ou de résolution devait être engagé sur une banque systémique à l’issue de la phase d’examen de la qualité des actifs bancaires, la BCE est dotée des pouvoirs légaux pour déclencher le processus de résolution. Plus précisément, d’après l’accord du 20 mars 2014 : « Le superviseur de la BCE déclenchera le processus et décidera si une banque est sur le point de faire faillite. Le Conseil de résolution peut demander à la BCE de prendre une telle décision et si celle-ci refuse, le Conseil de résolution pourra prendre lui-même cette décision. La BCE constitue donc le principal organisme « déclencheur » mais le Conseil peut prendre cette responsabilité si la BCE hésite à agir. » [7]

Le calendrier de mise en application du mécanisme unique de résolution est donc, en toute logique, totalement contraint par le calendrier de prise de fonction de la BCE en tant que superviseur bancaire unique des grandes banques de l’Union. Or, sur ce point les calendriers de mise en œuvre de ces deux grands volets de l’Union bancaire semblent incompatibles.

Le Mécanisme de Résolution Unique

Le mécanisme de résolution unique (MRU) sur lequel un accord a été obtenu en décembre 2013 puis le 20 mars 2014 doit permettre des interventions précoces dans le traitement des banques à problèmes et ainsi limiter les risques de contagion dans le système bancaire et financier. Cependant, le processus de décision prévu est très complexe et n’inclut pas de garantie publique mutualisée crédible dans un futur proche. Dans les huit ans qui viennent, c’est finalement une sorte de statu quo qui prévaudra. Le Parlement européen a d’ailleurs exprimé ses réserves à la suite du compromis de décembre 2013 – c’est un euphémisme – à propos de la volonté des États de garder la main sur le processus de résolution dit « unique » en promouvant un système de résolution sur base intergouvernementale. Cet aspect de l’accord a été légèrement amélioré lors du récent accord de mars, la Commission gagnant en autonomie dans la prise de décision.

La BCE aura la responsabilité de signaler si une banque de l’Union bancaire est en situation de détresse financière nécessitant de procéder à sa résolution. Celle-ci sera organisée par un Conseil de résolution unique composé de représentants de la BCE, de la Commission européenne et des autorités nationales concernées (les autorités des États dans lesquels se situent le siège de la banque, ses succursales et/ou ses filiales). Le Conseil de résolution unique élaborera des plans de redressement et assurera directement la résolution de toutes les banques qui relèvent de la surveillance directe de la BCE ainsi que des groupes bancaires transnationaux. Le Conseil de résolution surveillera le processus de résolution exécuté au niveau national.

Ce cadre de résolution bancaire placé au niveau fédéral, doté des instruments juridiques requis pour minimiser les coûts de résolution pour les contribuables en permettant une absorption des pertes par les actionnaires et les créanciers non assurés ( bail-in ) tout en préservant la stabilité financière, pourrait être un vecteur puissant de réactivation de la discipline de marché totalement mise à mal depuis des années.

Le Fonds de résolution bancaire unique financé par les contributions du secteur bancaire et qui se substituera aux fonds de résolution nationaux sera progressivement mis en place à partir de 2015 sur une période de huit ans et abondé progressivement à hauteur de 55 milliards d’euros [8] . Outre que ce Fonds ne sera pleinement opérationnel que dans plus de huit ans, cette force de frappe peut sembler bien faible si l’on garde à l’esprit que pour la France, on chiffre à 413 milliards d’euros le montant des aides et garanties publiques qui ont été fournies au cours de la crise financière (Alpha Value, 2013): 320 milliards de garanties de refinancement (via la Société de Financement de l’Économie Française), 40 milliards de recapitalisations temporaires et 53 milliards pour la partie française de Dexia (environ 6 milliards en recapitalisation et 47 en garantie de refinancement). Pour l’Allemagne, le chiffre est de 480 milliards, pour l’Irlande de 400 milliards, pour le Royaume-Uni de 363 milliards d’euros, pour les Pays-Bas 220 milliards d’euros, pour l’Espagne de 130 milliards d’euros. Sur la période de transition notamment faisant suite à l’exercice de la BCE d’évaluation de la situation des banques de la zone, c’est-à-dire au moment où nous en aurions le plus besoin, aucune garantie proprement européenne n’est prévue.

En d’autres termes, la rupture du cercle vicieux entre fragilité des banques et dette souveraine indispensable pour contrer la fragmentation de l’espace financier n’est pas assurée. C’est pourquoi Martin Schulz, le Président du Parlement européen a déclaré dans son discours du 19 décembre 2013 [9] : « pendant la phase transitoire, durant laquelle un fonds de résolution alimenté par les prélèvements sur les banques ne serait pas encore mobilisable ou serait peut-être trop petit pour les très grandes banques ou plusieurs banques, nous voulons une solution faisant du mécanisme européen de stabilité l’assureur de dernier ressort, à l’appui du fonds de résolution ». Une garantie publique est indispensable pour crédibiliser l’union bancaire d’autant plus que les règles de partage des pertes avec les créanciers séniors ( bail-in ) ne seront opérationnelles qu’à partir de janvier 2016.

Un « trou » dans le timing particulièrement dangereux existe donc dans la mesure où la BCE donnera les résultats de son examen de la qualité des actifs bancaires en octobre ou novembre 2014, et que les banques auront dès lors six à huit mois pour se conformer aux recommandations du superviseur unique et, passé ce délai, le mécanisme de résolution sera mobilisé pour les banques restant à problèmes.

La mutualisation complète de ce Fonds n’est prévue que pour 2023. Cette date bien lointaine au regard de l’urgence des problèmes bancaires est pourtant déjà une amélioration par rapport à l’accord de décembre 2013. En effet, c’est au terme d’un véritable bras de fer entre les eurodéputés et les ministres des finances que le Parlement a obtenu une accélération de la mutualisation de ses moyens du Fonds (40% la première année, 60% la deuxième, 70% la troisième, le reliquat étant abondé de façon linéaire). Ce fonds de résolution aura à terme la possibilité d’emprunter sur les marchés et les titres ainsi émis auront alors un statut de dette jointe sur la communauté bancaire européenne. En revanche, l’option d’un adossement au Mécanisme Européen de Stabilité a été écartée devant le refus de l’Allemagne de céder sur ce point. En d’autres termes, aucun « backstop » véritablement fédéral n’est prévu en cas de crise majeure épuisant les ressources du Fonds. Il ne sera mis à contribution que s’il est nécessaire d’absorber des pertes résiduelles, une fois activée les clauses de bail-in et/ou si la restructuration bancaire nécessite un soutien de moyen terme.

Demeure donc un véritable problème de timing dans la mesure où la BCE donnera son diagnostic sur la solidité des banques européennes à l’automne 2014, le mécanisme de résolution unique n’entrera en vigueur que le 1er janvier 2015 avec une mutualisation des ressources qui ne sera que progressive et les fonctions de renflouement interne ( bail-in ) ne s’appliqueront qu’à compter du 1er janvier 2016, conformément aux dispositions de la directive sur le redressement et la résolution des défaillances bancaires.

Ainsi, à partir de 2023, quand le dispositif fonctionnera en « régime de croisière », il est prévu que le Fonds de résolution puisse être mis à contribution pour renflouer un établissement bancaire à hauteur de 5% de son passif mais seulement après que les actionnaires et les créanciers non garantis aient absorbé les premières pertes à hauteur de 8% du passif de la banque concernée.

Le MRU devrait favoriser la réduction des délais de résolution qui sont étroitement corrélés avec les coûts finals des résolutions. Au cours de la dernière décennie, tous les sauvetages d’intermédiaires financiers – LTCM, Bear Stearns, Northern Rock, Hypo Real Estate, Merril Lynch, Citigroup, RBS etc. – ont été bouclés en un temps très court (entre une nuit et 48h) et non au terme de longues négociations se déroulant sur la place publique. Le MRU est censé permettre cette contraction des délais de résolution indispensable à la maîtrise des processus de contagion mais, comme l’a souligné avec force Martin Schulz le Président du Parlement Européen, le 19 décembre 2013 (discours précédemment cité) l’accord initial ne permettait pas cette rapidité d’action en raison de la prévalence de l’intergouvernemental sur le communautaire (prééminence du Conseil). Le passage suivant extrait de ce discours est on ne peut plus clair et percutant :

« Au lieu d’une instance indépendante et rapide de décision, le pouvoir décisionnel est attribué aux États membres. Le Financial Times a calculé que l’étude d’un cas entraînerait la participation de neuf comités et 126 personnes au maximum. C’est comme si, lorsqu’un blessé est amené aux urgences, on convoquait d’abord le conseil d’administration de l’hôpital plutôt que d’administrer les premiers secours ! Le critère est simple: s’il n’est pas possible de résoudre les problèmes d’une banque en un week-end pour éviter un retrait massif des dépôts, cela veut dire que le système est trop compliqué. Il est en effet question d’un mécanisme de résolution « unique » et non d’un mécanisme de résolution « multiple ». En d’autres termes, c’est la Commission qui doit jouer un rôle central, non des comités opaques poussés par des intérêts peu transparents. Sinon, il faudrait dire que l’opération a réussi, mais que le patient est mort. ».

L’accord du 20 mars a un peu amélioré ce point. En effet, le Fonds sera détenu et géré par le Conseil de résolution. Il a été décidé que les ponctions du Fonds relèveront du Conseil restreint de l’Autorité de résolution tant qu’elles ne dépasseront pas cinq milliards en année glissante et après déduction des besoins en liquidité. Ce qui fait dire à l’eurodéputé Philippe Lamberts : « Le rôle des États-membres, et donc la possibilité de transformer la décision de résolution d’une banque en discussion de marchands de tapis a été limité essentiellement aux cas des grandes banques systémiques (via le seuil de cinq milliards). Concrètement, si Deutsche Bank ou BNP-Paribas devaient être déclarées en résolution, les États seraient impliqués dans le processus de décision. Nous estimons cela regrettable; les banques systémiques sont transnationales dans leurs activités, elles devraient le rester lorsqu’il faut les restructurer ou les liquider. » [10]

Nous souscrivons totalement à cette analyse : le mécanisme de résolution ne doit pas être du ressort inter-gouvernemental mais doit véritablement relever du niveau fédéral. La résolution d’une banque est une période de crise et un processus excessivement complexe et technique ayant de forts effets redistributifs. Ce faisant, le processus de résolution ne doit pas être laissé aux politiques et intérêts nationaux, il doit absolument s’affranchir des pressions multiples nuisant à son efficacité.

Une proposition pour gérer la transition : le renflouement solidaire ou « shared bail-out »

Le compromis de décembre 2013 amendé en mars 2014 a dessiné les contours du dispositif de résolution tel qu’il devrait fonctionner en 2023 au détriment des questions urgentes concernant l’articulation entre la phase d’examen de la qualité des actifs et de tests de stress et la période où les procédures de redressement et de résolution demeureront nationales. C’est au cours de cette période que les plus grands dangers vont se manifester. Les pays vont devoir adopter des règles nationales pour la restructuration et la résolution des banques conformes à la Directive sur le redressement et la résolution. Il y a une véritable urgence à mettre en œuvre cette Directive ou à adopter des lois « de transition » permettant l’activation des procédures de renflouement interne par les créanciers non assurés ( bail-in ), dans la mesure où à l’issue de la période d’examen de la qualité des actifs des banques par la BCE il est possible – probable – que des banques fragiles soient identifiées et nécessitent d’engager une procédure de redressement voire de résolution.

D’aucuns souhaiteraient que la BCE se montre « conciliante » dans son appréciation de la solidité de certaines banques systémiques afin de ne pas déstabiliser la zone, alors même que la résolution de ces banques resterait du ressort des États membres. Mais un tel jeu est très risqué car la BCE joue sa réputation en tant que superviseur. Si une banque devait faire faillite peu de temps après la clôture de l’exercice d’examen des actifs, la crédibilité de la BCE en serait considérablement affaiblie.

Rappelons que le choix de la BCE comme superviseur des banques systémiques au détriment de l’Autorité bancaire européenne, tient largement à l’échec des tests de stress que cette dernière avait menés : plusieurs banques ayant fait défaut peu de temps après avoir « réussi » ces tests. Ainsi, en juillet 2010 les banques irlandaises passaient avec succès l’épreuve, quatre mois plus tard elles devaient être renflouées… L’année suivante Dexia passait également la barre et deux mois plus tard elle connut une crise de liquidité aigüe conduisant à la résolution actuellement en cours.

La réputation de la BCE va donc crucialement dépendre de cet examen de la qualité des actifs, processus qu’elle devra concevoir dans une acception large incluant en particulier la viabilité du modèle d’affaires de la banque et notamment sa vulnérabilité à une crise de liquidité [11] , sa structure de gouvernance et les modèles de valorisation des portefeuille de dérivés. Cette période transitoire va donc être excessivement périlleuse pour la zone euro car alors que l’union bancaire est censée briser le cercle vicieux entre fragilité bancaire et dette souveraine, pendant plusieurs années les États resteront à la manœuvre dans la résolution des problèmes de leurs propres banques.

Que se passera-t-il si une importante banque italienne largement exposée à la dette souveraine italienne est diagnostiquée comme devant être renflouée ? Ne va-t-on pas vers une nouvelle phase aigüe de tension sur les marchés de la dette souveraine ?

A minima, il faut que le secteur bancaire ait un recours possible au Mécanisme européen de stabilité. En juin 2013, l’Eurogroupe est parvenu à un accord sur la mise en place de l’instrument de recapitalisation direct des banques par le MES à hauteur de 60 milliards d’euros (ne nécessitant pas de modification de traité mais un accord à l’unanimité des membres signataires). Il reste à finaliser cet accord pour écarter le risque d’une réactivation du cercle vicieux entre risque bancaire et risque souverain au cas où la charge de la résolution d’un groupe en difficulté retomberait in fine sur un seul pays. Cette disposition n’est pas pleinement satisfaisante pour au moins deux raisons. D’abord, la somme mobilisable pose le même problème que celle envisagée pour la dotation du fonds de résolution : elle risque de se révéler insuffisante. Rappelons qu’entre octobre 2008 et octobre 2011, la Commission européenne a approuvé environ 4 500 milliards d’euros d’aides d’État (aides directes et garanties de toutes sortes) en faveur des établissements financiers, ce qui équivaut à 37 % du PIB de l’UE. Par ailleurs, la possibilité de recourir au MES aura vraisemblablement un effet rassurant mais pas ou peu d’effet incitatif (dans le sens d’une moindre prise de risque), ni au niveau des établissements, ni à celui des États.

Nous proposons une solution de transition alternative, sous la forme d’une règle de partage des pertes, qui présenterait l’avantage d’amener les États de zone euro sur la voie de la solidarité. L’enjeu n’est ni plus ni moins d’empêcher la réapparition du cercle vicieux entre risque bancaire et risque souverain qui avait été au cœur de la dette souveraine de 2010–2012 et qui pourrait bien provoquer une nouvelle panique à l’automne 2014.

Pour mieux gérer cette période de transition à haut risque, il conviendrait de s’entendre à l’avance sur une règle de partage des pertes entre les États nationaux. Cette règle introduirait un niveau intermédiaire de renflouement entre le bail-in et la solidarité interbancaire du fonds de résolution tant que ce dernier ne sera pas pleinement opérationnel.

Le scénario pour la période de transition serait le suivant : après activation des règles de partages des pertes des actionnaires et créditeurs séniors non assurés ( bail-in ), si celles-ci ne suffisent pas et tant que l’implication de la communauté bancaire de la zone via le fonds de résolution ne sera pas pleinement opérationnelle, un moyen de rompre le cercle vicieux entre dette souveraine et fragilité bancaire serait d’introduire dans le renflouement une composante mutualisée crédibilisant l’ensemble du système. Cela pourrait prendre la forme d’une règle prédéfinie et explicite de partage des pertes entre les pays impliqués dans le plan de résolution. La règle serait incluse dans le testament bancaire de la banque [12] . Un tel dispositif de renflouement partagé éviterait ce que l’ancien gouverneur de la Banque d’Angleterre Mervyn King avait souligné avec justesse en évoquant la manière dont les banques sont sauvées quand elles sont en détresse : « les banques internationales sont internationales en vie mais nationales dans la mort ». Pourtant, le renflouement par le pays d’origine de la maison mère profite évidemment à l’ensemble des pays où le groupe bancaire est implanté.

Précisons le dispositif : chaque pays, à partir du moment où il est l’hôte d’au moins une filiale ou une succursale d’un groupe, s’engagerait (et l’information serait portée sur le « testament » du groupe) à contribuer à hauteur d’un certain pourcentage (à définir) de son PIB au renflouement du groupe sur la partie des pertes non absorbées par le bail-in . Si ce taux de contribution était fixé à 3% du PIB, le montant des fonds mobilisables avoisinerait 400 milliards.

On pourrait tout à fait imaginer que ce pourcentage aille croissant avec le nombre de filiales ou succursales accueillies. Ce renflouement solidaire (« shared bail-out »), intermédiaire entre le bail-in actif dès 2016 et l’implication de la communauté bancaire à travers le fonds de résolution pleinement opérationnel en 2025, rendrait les États membres solidaires de fait des difficultés des groupes transfrontières. Cette solidarité créerait les bonnes incitations pour une surveillance plus stricte et moins conciliante de l’ensemble des superviseurs des pays dans lesquels le groupe étend son activité. Par rapport à la situation actuelle et en attendant que le fonds de résolution ait une capacité suffisante d’intervention, ce renflouement solidaire (« shared bail-out ») aurait l’avantage de forcer la solidarité des États et donc de distendre le lien entre fragilité bancaire et risque souverain puisque le pays d’origine d’une banque internationale en difficulté ne serait plus seul à absorber les pertes résiduelles après activation du bail-in et avant que le fonds de résolution ne soit pleinement actif. Ce dispositif aiderait également à convertir les États à l’idée que l’Union bancaire est indissociable de mécanismes de mutualisation des ressources. Il les inciterait à se montrer plus vigilants et à internaliser très en amont l’impact du risque bancaire sur les finances publiques.

Une fois la règle définie, le marché pourrait évaluer très clairement, à partir de différents scénarios de pertes, quel serait cet impact. Cette règle de partage transparente éviterait que ne s’enclenche à nouveau le cercle vicieux entre risque bancaire et risque souverain. Rappelons qu’il a bien failli provoquer l’éclatement de la zone euro pendant la crise des dettes souveraines et que pour le moment ce cercle demeure possible puisque le fonds de résolution censé l’empêcher ne pourra réellement fonctionner qu’en 2023 et que, même à cette date, sa force de frappe sera limitée.

A partir de 2023 et progressivement avant cette date, l’ordre d’intervention des différents dispositifs d’aide aux banques en difficulté sera modifié. En « régime de croisière », le bail-in sera en première ligne pour l’absorption des pertes puis sera mobilisé le fonds de résolution et, enfin, s’il y a des pertes résiduelles, soit le « bail out partagé » soit des fonds fédéraux, si une avancée fédérale a été faite d’ici là.

Union bancaire et réforme de la structure des banques

Dans le cadre des mécanismes de résolution, on peut s’attendre à ce que les exigences de « living will » (testaments de résolution) favorisent une simplification des structures capitalistiques des grands groupes via la filialisation. Afin de faciliter leur résolution en cas de défaillance et de préserver les systèmes de paiements des défaillances bancaires, les établissements bancaires devront en effet préparer les plans de démantèlement éventuel. Ceci devrait spontanément les inciter à isoler chaque pan d’activité au sein d’une filiale économiquement viable – indépendamment du reste du groupe. Cette simplification sera fortement favorisée si le prochain Parlement européen promeut une véritable réforme de la structure de banques dans la lignée du rapport dit Liikanen et/ou des propositions du Commissaire européen Barnier exprimées la 29 janvier 2014 [13] . Parmi les raisons qui motivent une réforme de la structure des banques, outre l’effet de simplification des groupes et donc de facilitation de leur résolution, un argument majeur concerne les conditions de mutualisation des pertes. Dès lors que l’on admet que l’Union bancaire implique une forme d’assurance commune (sous forme de fonds de résolution, de fiscal backstop et/ou d’assurance-dépôts), celle-ci ne peut logiquement bénéficier qu’à des banques qui portent des risques à peu près comparables. D’autant plus que le Fonds de résolution doit être abondé par des cotisations proportionnelles aux dépôts, son montant cible à terme étant d’au moins 1% de tous les dépôts couverts. Ce choix particulier de règle d’abondement du Fonds plaide pour une véritable réforme de la structure des banques. En effet, il signifie que les banques qui collectent le plus de dépôts paieront proportionnellement à leur taille de bilan (et hors bilan) beaucoup plus que les banques systémiques qui se financent davantage sur les marchés de gros de la liquidité pour soutenir leurs activités de trading. Comme le rapport Liikanen l’a montré, les banques grossissent par leurs activités de trading. En termes d’incitations, ce dispositif d’abondement est tout sauf vertueux, dans la mesure où les banques les plus vertueuses en termes de structure de financement seront les plus contributrices au Fonds. La France a d’ailleurs défendu l’assiette des contributions la plus favorable possible aux grandes banques systémiques alors même que nous sommes le pays ayant le plus de banques systémiques et que celles-ci ont une structure de financement des plus fragiles. Le choix qui a été fait est contraire à tous les principes de l’économie de l’assurance, il ne devient acceptable que s’il s’accompagne d’une réforme de la structure des banques cantonnant l’assurance.

La filialisation peut agir favorablement sur la stabilité financière car elle contribue notamment à simplifier les structures capitalistiques et à réduire la taille des établissements. Cela étant, il convient de ne pas surestimer ses effets car ceux-ci seront conditionnés par l’ensemble des dispositions précises qui s’appliqueront à cette filialisation -règles de capitalisation et de liquidité différenciées selon les parties du groupes, dispositions relatives aux relations intra-groupes, dispositions encadrant ou non leurs relations avec les shadow banking etc. La filialisation qui a accompagné l’internationalisation des grands groupes bancaires au cours des dernières décennies, et plus particulièrement leur déploiement dans les paradis fiscaux, invite à rester prudent sur l’effet de simplification qu’on lui prête si elle ne s’accompagne pas de dispositions contraignantes additionnelles. Les filiales peuvent elles-mêmes avoir des filiales qui peuvent aussi avoir des filiales, etc. Si l’identification des filiales de premier rang est aisée, celle des filiales de deuxième, troisième, … rang l’est beaucoup moins.

Par ailleurs, l’effet du redécoupage d’un groupe en filiales sur la réduction de sa taille n’est pas mécanique, même si le renchérissement des coûts de financement des activités de marché du fait de la suppression des garanties implicites dont elles bénéficient va plutôt dans ce sens. En outre, l’activité de marché des banques peut elle-même faire l’objet d’un redécoupage pour en reloger certains pans au sein d’entités non bancaires autonomes. S’ensuivrait alors une diminution de la taille des groupes bancaires mais parallèlement un possible essor des entités non bancaires (« shadow banking »), avec à la clé une transformation de la répartition du financement entre banques et non banques : les banques verraient leur part dans le financement de l’économie se réduire tandis que les non-banques verraient la leur augmenter. Si la réduction de la taille des banques va bien dans le sens d’une moindre instabilité financière, l’essor du shadow banking va malheureusement en sens inverse. C’est pourquoi la régulation du shadow banking et des relations entre celui-ci et les banques doit être une priorité dans l’agenda européen. La réforme de la structure des banques est une mesure complémentaire de l’Union bancaire mais qui ne suffit évidemment pas à maitriser une finance hypertrophiée.

Pour ce qui est des effets de l’Union bancaire sur la localisation des établissements et leurs activités transfrontières, on peut s’attendre à ce que l’unification de la supervision aille plutôt dans le sens d’un développement de l’activité transfrontière à l’intérieur de la zone euro du fait d’une plus grande homogénéité de traitement quel que soit le pays hôte de la zone. Le resserrement de la surveillance qui va accompagner l’Union bancaire (la BCE ayant intérêt pour asseoir sa légitimité de superviseur, à se montrer vigilante et exigeante) pourrait, quant à lui, favoriser l’activité transfrontière à l’extérieur de la zone euro, les groupes pouvant chercher à échapper au resserrement en développant des filiales dans des pays où les règles et la supervision sont moins exigeantes. Dans les deux cas, et indépendamment du fait que les motivations soient différentes, la taille des groupes ne devrait pas s’en trouver diminuée, même si les frontières intra-groupes pourront être fortement modifiées. Sur le fond, cela signifie que l’Union bancaire ne réduira pas forcément la taille des grands groupes bancaires, aussi indispensable soit-elle par ailleurs.

Des avancées mais de nombreuses questions qui restent en suspens

Le passage au niveau fédéral de la supervision et de la résolution implique que la méthode communautaire constitue la base juridique de l’Union bancaire, notamment pour le fonds de résolution. Si le Parlement européen est entendu sur ce point crucial, la supervision unique associée à une résolution décidée et gérée au niveau de l’Union, réduira la proximité entre l’industrie bancaire et le superviseur, ce qui devrait réduire les risques de capture et de bienveillance du superviseur vis-à-vis des supervisés. Cette réduction de la capture est une condition nécessaire pour asseoir la crédibilité de la BCE.

Par ailleurs, seules les banques dites « significatives », c’est-à-dire les grands groupes bancaires, seront directement supervisées par la BCE en tant que superviseur unique. L’appréciation de la significativité repose sur trois critères, le total de bilan, le poids dans le PIB et l’activité transfrontalière.

Il reviendra à la BCE d’en préciser les modalités d’application mais le règlement prévoit déjà une supervision directe pour les banques dont le total d’actifs dépasse 30 milliards d’euros ou dont le poids dans le PIB dépasse 20% (ou ayant bénéficié d’un soutien public (du FESF ou du MES)). On sait aussi que trois banques au minimum par pays devront faire l’objet d’une telle supervision. Sans exclure totalement la BCE, la supervision des banques de moindre importance se fera « localement », ce qui signifie qu’elle restera principalement effectuée par l’autorité nationale.

Au final, ce sont environ 130 banques, représentant certes environ 80% des actifs bancaires de la zone euro, qui seront placées sous le contrôle du superviseur européen, au lieu des quelques 6000 établissements prévus initialement. Les grands établissements font courir un risque systémique qui justifie pleinement que leur supervision s’opère à l’échelle européenne. Cependant, la taille des établissements n’est pas le seul facteur de risque systémique ou de risque bancaire. Nombre de banques à problèmes de la zone Euro sont plutôt des banques de taille moyenne au regard de la taille des pays. Et ce sont celles qui ont pris le plus de risques. Il suffit de penser à Dexia pour la France et la Belgique, aux Landesbank allemandes très impliquées dans les subprimes ou aux caisses d’épargne espagnoles, très impliquées dans le financement d’infrastructures inutiles ou sous-utilisées. Souvent, ces banques ont eu des relations très proches avec les hommes politiques locaux, ce qui a pu altérer leur décision. Le régime différent de supervision auquel les banques européennes sont exposées risque donc de ne pas aider à résoudre les risques bancaires excessifs pris par des banques de taille moyenne et qui pourraient utiliser leurs relations politiques pour tenter de bénéficier de l’indulgence des superviseurs nationaux.

En outre, le risque de capture demeure entier pour les petites banques dont la surveillance demeure principalement dévolue aux autorités nationales. La BCE pourra certes, lorsqu’elle le jugera utile, reprendre la main. Il n’en demeure pas moins une asymétrie entre petites et grandes banques.

Trois autres questions encore restent en suspens.

Premièrement, l’opacité des structures des groupes bancaires européens transfrontières engendre des obstacles considérables à la résolution des banques à problème et constitue une source majeure de conflits juridictionnels. La faillite de Lehman Brothers en est une illustration. La faillite de ses filiales a été très coûteuse et excessivement complexe car la structure légale de Lehman Brothers ne coïncidait pas avec son organisation opérationnelle et fonctionnelle. Les opérations de ses filiales, pourtant légalement séparées, étaient en fait étroitement intégrées. En conséquence, les filiales se sont trouvées en pénurie de liquidité quand la maison mère a fait défaut.

Les banques européennes transfrontalières étendent en général leurs activités via des filiales dans les pays d’accueil en dépit d’une intégration fonctionnelle et opérationnelle étroite. En d’autres termes, ces filiales opèrent dans les pays d’accueil « comme si » elles étaient des succursales, c’est-à-dire intrinsèquement liées à la maison mère et traitées comme elle en cas de résolution, bien qu’elles soient légalement des entités séparées sous la juridiction du pays d’accueil. Cela signifie que les problèmes qui ont entravé une résolution ordonnée de Lehman Brothers se poseront dans les mêmes termes si la responsabilité de la résolution reste nationale. Or cela va être le cas dans la phase de transition tant que le MRU ne s’appliquera pas pleinement. Cette situation constitue une source de conflits majeurs entre les pays impliqués dans une résolution bancaire. Ces conflits seront exacerbés si la structure de la banque est opaque et intégrée, c’est-à-dire fonctionnant de facto comme une banque ayant des succursales.

Ces conflits juridictionnels peuvent être minimisés si l’on exige des filiales qu’elles soient opérationnellement séparables de la maison mère dans un temps très court – par exemple 24 ou 48h. La Nouvelle Zélande applique une telle règle de séparabilité [14] . Concrètement, pour que cette règle fonctionne, il faut que les filiales soient en capacité d’assumer indépendamment de la maison mère les fonctions clefs qui sont notamment les systèmes d’information et de gestion des risques, la participation au système de paiement, l’accès des déposants à leurs dépôts.

Une telle règle de séparabilité est cruciale pour stopper le renflouement systématique des filiales par des États apeurés du risque de contagion intra-groupe de la défaillance des filiales dans les groupes intégrés. Pour être opérationnelle, cette règle, et les modalités de son activation, devrait être détaillée dans le testament de la banque. Ainsi mise en œuvre, elle aurait une incidence forte sur la structuration et la simplification des groupes bancaires.

Deuxièmement, qu’advient-il du périmètre de la supervision ? Inclut-il les établissements réglementés non-bancaires, tels que les assurances, les entreprises d’investissements et les bourses ? Doit-on comprendre que l’Union bancaire, qui remet en question au moins en partie l’architecture de la supervision prévue à la suite de l’adoption en 2011 des recommandations du rapport Larosière, préserve les prérogatives de l’EIOPA [15] – l’autorité européenne de contrôle des assurances et des mutuelles, et de l’ESMA [16] – son équivalent pour les bourses, contrairement à celles de l’EBA, qui pourra jouer un rôle dans la production de textes réglementaires mais n’en jouera aucun en matière de supervision ?

Enfin, en confiant à la BCE une mission supplémentaire de supervision microprudentielle, l’Union bancaire oblige la BCE à s’impliquer davantage qu’auparavant dans la prévention de l’instabilité financière. Elle disposera maintenant des informations précises sur la situation des banques avec lesquelles elle traite, permettant ainsi d’intervenir beaucoup plus tôt en cas de fragilité. Il a beaucoup été reproché aux banques centrales de s’être éloignées de leur mission d’origine qui était précisément de parer aux crises financières et monétaires.

Dotée de l’information précise sur les bilans bancaires, elle pourra maintenant pleinement utiliser les dispositions légales pour augmenter les appels de marge en fonction de son jugement sur la bonne santé d’une contrepartie ou des actifs qu’elle émet. Cette possibilité était déjà autorisée par les traités – au niveau des banques centrales nationales. La supervision unique permettra donc de coordonner l’action commune sur les contreparties. Ainsi, la BCE n’aura plus les yeux rivés sur la seule stabilité des prix dans la zone euro et devra s’intéresser tout autant à la stabilité financière qu’à la stabilité monétaire.

Reste que confier une mission microprudentielle à la banque centrale n’est pas la seule façon de l’impliquer dans la poursuite de la stabilité financière. Les banques centrales sont aussi les institutions les mieux placées pour conduire une politique macroprudentielle de surveillance globale du crédit et du système financier. Beaucoup d’observateurs reconnaissent aujourd’hui la nécessité d’une politique macroprudentielle unifiée en complément des contrôles microprudentiels, pour prévenir la formation du risque systémique dans sa dimension temporelle (réduire l’ampleur du cycle financier en prévenant les phénomènes de bulles de crédit et de prix d’actif) et transversale (éviter la contagion des difficultés des établissements systémiques).

Mais pourra-t-on encore élargir l’éventail de missions de la BCE au macroprudentiel sans relancer le débat et les vives tensions qui l’accompagnent généralement sur la légitimité démocratique de cette institution ? L’Union bancaire constitue donc un progrès indéniable sur le plan de la supervision microprudentielle, mais, parce qu’elle s’appuie sur la seule institution indépendante et crédible dont la zone euro a su se doter, elle condamne peut-être la zone euro à avancer beaucoup plus lentement sur le plan de la supervision macroprudentielle pourtant aussi indispensable à la préservation de la stabilité financière de la zone.

Troisièmement, une dernière zone d’ombre plane sur le projet d’Union bancaire : le silence assourdissant sur son troisième volet, à savoir l’assurance-dépôts européenne. Ce dispositif est essentiel pour préserver les banques des ruées de déposants et donc de la manifestation la plus violente et apparente de la défiance envers la monnaie bancaire. On retombe ici sur le caractère incomplet de la monnaie européenne telle qu’elle a été conçue par les fondateurs de l’Euro. La Directive sur l’assurance-dépôts garantit les dépôts jusqu’à 100 000 euros mais le dispositif reste sur un ancrage national et est structuré pour faire face à des défauts bancaires isolés non à une crise bancaire systémique pour laquelle un « branchement » sur des fonds publics est indispensable. Or, de nouveau la crédibilité des fonds d’assurance-dépôts dépend in fine de la perception de la solvabilité des Etats qui les garantissent car, comme l’a montré l’histoire de la crise des Savings and Loans aux Etats-Unis à la fin des années 1980 et au début des années 1990, un fonds d’assurance-dépôts peut lui-même devenir insolvable et nécessiter un renflouement sur fonds publics. La même histoire se rejoue donc avec l’assurance-dépôts qu’avec le mécanisme de résolution unique : en l’absence d’une forme de garantie publique fédérale, c’est toute la crédibilité de l’architecture proposée pour l’Union bancaire qui se trouve fragilisée.

* Adrien Béranger est économiste dans une grande institution financière, Jézabel Couppey-Soubeyran est maître de conférences à l’Université Paris 1 Panthéon-Sorbonne, Laurence Scialom est professeure à l’Université Paris Ouest Nanterre la Défense, EconomiX UMR 7235. ↑

Un système d’assurance-dépôt peut lui même faire faillite et nécessiter le renflouement de l’état comme ce fut le cas pour le FDIC lors de la crise des caisses d’épargne américaines à la fin des années 1980. ↑

Juliette Méadel et Laurence Scialom, Danses politiciennes au bord du précipice, Note Terra Nova, mars 2013 http://www.tnova.fr/sites/default/files/280313%20-%20Chypre%20-%20Danses%20politiciennes%20au%20bord%20du%20gouffre.pdf ↑

Ali Al-Eyd et S. Pelin Berkmen, Fragmentation and Monetary Policy in the Euro Area, IMF working paper, Octobre 2013. ↑

Boeckx, Jef, 2012, Quel rôle joue l’Eurosystème en ces temps de crise financière ? Revue économique BNB. ↑

Solenn Poullennec dans l’Agefi quotidien du 13 juin 2013 ↑

http://www.europarl.europa.eu/news/fr/news-room/content/20140319IPR39310/html/Mécanisme-de-résolution-bancaire-les-députés-apportent-de-nettes-améliorations ↑

Le raccourcissement de 10 à 8 ans de la durée de constitution du Fonds ainsi que l’accélération de la mutualisation de ses moyens sont les deux principales avancées obtenues par le Parlement lors de l’accord du 20 mars 2014. ↑

http://www.europarl.europa.eu/the-president/fr/press/press_release_speeches/speeches/sp-2013/sp-2013-december/html/address-to-the-european-council-by-the-president-of-the-european-parliament-martin-schulz ↑

http://www.greens-efa.eu/banquesresolution-unique-12081.html ↑

Un working paper du FMI de décembre 2012 (V. Le Leslé, « Bank debt in Europe : are funding models broken ? », WP/12/299) souligne que la structure de financement des banques européennes très dépendantes de ressources de très court terme sur les marchés de gros est une source de fragilité. Voir aussi Acharya Steffen, 2013, The greatest carry-trade ever? Understanding Eurozone Bank Risks, NBER working paper 19039. ↑

L’inscription de cette règle dans les testaments bancaires s’inspire de la proposition de E. Avgouleas, C. Goodhart et D. Schoenmaker (2010), Living wills as a catalyst for action, Wharton Financial Institution Center working paper n° 09, Février. ↑

http://europa.eu/rapid/press-release_IP-14–85_fr.htm ↑

European Shadow Financial Regulatory Committee, Statement n°37, September 16, 2013 ↑

European Insurance and Occupational Pensions Authority. ↑

European Securities and Markets Authority. ↑