Union bancaire – Réforme de la structure des banques : la tentation de l’autruche

Les résultats de l’évaluation des actifs et des tests de résistance pour les grandes banques de la zone euro, publiés le 26 octobre, risquent malheureusement de conforter l’illusion de sécurité financière que le projet d’Union bancaire a déjà créée et de contribuer ainsi à « enterrer » le besoin d’une réforme de la structure des banques. Or cette dernière est plus que jamais nécessaire pour la stabilité financière et bancaire en Europe.

La proposition de Règlement de la Commission européenne relative à la réforme de la structure des banques est à l’agenda de rentrée du Parlement européen mais le climat politique est peu propice à l’adoption d’une réforme aussi ambitieuse qui pourtant est le complément essentiel à l’Union bancaire pour maîtriser le problème des institutions financières systémiques. Nous montrons dans cette note qu’il serait dangereux de croire que l’Union bancaire en elle-même suffit à maîtriser ce problème. Cette tentation étant malheureusement renforcée par l’interprétation qui a été faite des récents test de résistance dont les résultats ont été publiés le 26 octobre.

La revue des actifs réalisée sous l’égide de la Banque centrale européenne (BCE) a permis de détecter les faiblesses de certaines banques européennes dites systémiques, qui ont moins de deux semaines pour présenter un nouveau plan de recapitalisation. Pour autant les problèmes semblent maîtrisables et circonscrits.

Cependant, la méthodologie utilisée lors de ces stress tests invite à analyser les résultats avec prudence. En effet, d’un point de vue technique, les fonds propres ont été mis en lien avec les « actifs pondérés par les risques » (risk weighted assets), ces risques étant depuis Bale II calculés par les banques elles-mêmes… De plus, le scénario des stress tests s’est effectué de manière statique sans tenir compte des effets de second tour c’est-à-dire des réactions en chaînes résultant du comportements des banques en cas de stress financier qui ont pour effet d’aggraver la crise.

Au-delà du débat technique, cette revue des actifs, ces test de résistances et la mise en œuvre de la supervision bancaire par la BCE ne doivent pas occulter la nécessité d’une vraie réforme des banques pour la stabilité financière et bancaire en Europe. Cette réforme est comme le soutient l’OCDE la seule réponse efficace au problème des institutions financières systémiques particulièrement aigu dans l’Union Européenne (UE). Elle est le complément des mécanismes de résolution bancaire qui ont été adoptés avec la Directive sur le redressement et la résolution bancaire qui entrera en vigueur en janvier 2015 – le bail-in (renflouement interne par les actionnaires et les créanciers) n’étant actif qu’à partir de janvier 2016 – et enfin elle crédibilise le dispositif d’union bancaire et l’accord politique conclu à ce propos en mars 2014.

Le Royaume-Uni, la Belgique, la France et l’Allemagne, ont voté leurs propres lois dites de « séparation » en 2013 et début 2014 mais si le texte britannique reste relativement ambitieux, les lois votées en France et en Allemagne sont particulièrement faibles et ne séparent (presque) rien. Rappelons que la loi française a un impact tout à fait marginal sur la structure de nos banques systémiques. La loi française n’ayant étonnamment pas fait l’objet d’une étude d’impact, ce sont les estimations des dirigeants groupes bancaires qui sont retenus pour les estimations d’impact, à hauteur de 1 % du produit net bancaire.

Tout porte à croire que cette « soit-disant » séparation bancaire nationale a été précisément faite pour échapper à une législation plus stricte telle que défendue par l’ancien Commissaire européen Michel Barnier – qui est un mix entre la règle Volcker et les préconisations du rapport Liikanen. A l’heure où l’UE a fait une grande avancée institutionnelle avec l’Union bancaire qui place au niveau fédéral la supervision des institutions bancaires systémiques, et la résolution des crises qui pourraient les frapper, l’idée qu’une règlementation qui justement a pour objet d’être une réponse au problème des institutions « trop importantes pour faire faillite » puisse ne pas être portée au niveau de l’Union mais rester du ressort national laisse songeur d’autant que cette réforme améliore considérablement l’opérationnalisté du mécanisme de résolution unique.

Pourtant, le projet européen sur la réforme de la structure des banques fait partie des quelques initiatives qui pourraient être abandonnées ou vidées de leur substance. L’enjeu est de favoriser une véritable réforme bancaire au niveau européen afin de compléter, renforcer et donc crédibiliser le mécanisme d’Union bancaire européenne et protéger in fine les citoyens et contribuables de l’UE des coûts d’une nouvelle crise bancaire majeure.

La proposition de la Commission européenne concernant la réforme de la structure des Banques est à l’agenda de la rentrée du nouveau Parlement européen. Plus précisément, le 4 novembre les rapporteurs de la proposition de règlement « relatif à des mesures structurelles améliorant la résilience des établissements de l’UE », menés par Gunnar Hökmark, eurodéputé suédois du groupe PPE, tiennent leur première réunion de travail ; début décembre les auditions d’experts et parties prenantes sont organisées par le comité ECON ; mi-décembre les rapporteurs du projet soumettent leur rapport au comité ECON qui doit se prononcer par vote en février 2015. Les choses vont donc aller très vite ! Ou non ….

En effet, le Président de la Commission Jean Claude Juncker a confié à son premier vice-président le Néerlandais Frans Timmermans la mission d’être le gardien du principe de subsidiarité [1] . A ce titre, il a la charge de passer en revue tous les projets de directive et règlement non encore votés et peut exercer un droit de véto c’est à dire les « enterrer » s’il juge que l’initiative n’est pas justifiée à l’aune du prisme du principe de subsidiarité. Celui-ci rappelons le cantonne l’intervention législative de l’UE aux seuls cas où son action est plus efficace que celle des gouvernements nationaux ou régionaux. A l’heure où l’UE a fait une grande avancée institutionnelle avec l’Union bancaire qui place au niveau fédéral la supervision et la résolution des institutions bancaires systémiques, l’idée qu’une règlementation qui justement a pour objet d’être une réponse au problème des institutions trop importantes pour faire faillite puisse ne pas être portée au niveau de l’Union mais rester du ressort national semble une véritable aberration. Pourtant… Le projet européen sur la réforme de la structure des banques fait partie des quelques initiatives qui pourraient tomber à la trappe.

Les résultats de l’évaluation des actifs et des tests de résistance pour les grandes banques de la zone euro publiés le 26 octobre par la Banque centrale européenne et l’Autorité bancaire européenne risquent malheureusement de conforter l’illusion de sécurité financière que le projet d’Union bancaire a déjà créée et de contribuer ainsi à « enterrer » le besoin d’une réforme de la structure des banques.

En effet, 25 banques sur les 130 examinées n’ont pas passé la barre et doivent se recapitaliser. Les tests ayant été effectués sur la base des bilans de la fin 2013, plusieurs des établissements sous-capitalisés ont anticipé les résultats et procédé en 2014 à des plans de recapitalisation et de ventes d’actifs. Ce qui fait qu’il n’y a au final que 13 banques qui doivent présenter à la BCE un plan de recapitalisation et qui disposeront de six à neuf mois pour le mettre en œuvre selon que l’insuffisance de capital a été révélé relativement au scénario central ou au scénario stressé. La plupart de ces établissements se situe dans les pays du sud et de l’est de l’Europe [2] . Pour que les banques réussissent le test, il fallait qu’elles maintiennent un ratio de fonds propres « common equity tier 1 » (CET1) au moins égal à 8 % en 2014, 2015 et 2016 dans le scénario central c’est-à-dire celui correspondant aux prévisions macroéconomiques officielles publiées par la Commission le 25 février 2014 et d’au moins 5,5 % dans le scénario adverse correspondant à une forte dégradation de la conjoncture économique publié par l’Autorité bancaire européenne le 17 avril 2014. Ce ratio CET1 est exprimé relativement aux actifs pondérés par les risques et non relativement aux actifs totaux.

Cette mesure de la capitalisation s’est révélée totalement inadéquate pour prédire la capacité de résilience des banques lors de la crise financière de 2008 et de nombreux travaux empiriques montrent que le ratio de levier qui mesure les fonds propres en pourcentage des actifs des banques non pondérés par les risques est un bien meilleur outil pour prédire la vulnérabilité d’une banque à une crise que le ratio pondéré par les risques. Or, comme le souligne Jézabel Couppey Soubeyran [3] : « Avant même qu’on ne soumette leur bilan au scenario « stressé », 76 banques parmi les 130 évaluées ont moins de 5 % de fonds propres en pourcentage du total de leurs actifs. Dont 20 banques allemandes parmi lesquelles la Deutsche Bank qui présente un ratio de levier de 2 % bien inférieur à son CET1 de 9 % . Il y a aussi parmi ces 76 banques pas moins de 10 établissements français dont les 4 groupes systémiques (BNP Paribas, Crédit agricole, Société Générale, BPCE). Y figurent aussi 10 banques espagnoles et 10 banques italiennes ». Après correction de la BCE, le ratio de levier de BNPP en décembre 2013 est de 3,66 ; de la Société Générale 3,65 ; du Crédit Agricole de 3,75 et du groupe BPCE de 4,15. En d’autres termes, une perte de l’ordre de 4 % (suite à un effondrement des prix d’actifs et/ou à la montée des prêts non performants) du bilan suffit à épuiser le capital de ces banques et à en provoquer l’insolvabilité…

Par ailleurs, les hypothèses retenues pour les tests de stress négligent les effets de second tour. En effet, les tests ont été effectués sur bilans statiques sans tenir compte de la réaction des banques aux conditions de stress. Or le risque systémique est endogène car il résulte des répercussions croisées des actions de chaque participant face à la perception de la montée des risques. Les mesures prises par chaque institution individuelle pour se protéger contre les risques (ventes de détresse d’actifs, refus de prêter ses excédents de liquidité, etc.) peuvent miner la stabilité du système dans son ensemble [4] . Quand les prix d’actifs et la liquidité se contractent en période de crise, les exigences pour le financement des intermédiaires financiers augmentent en raison de l’érosion de la valeur des collatéraux dans le bilan des emprunteurs, de l’accroissement des marges et/ou parce que les investisseurs sont incapables de renouveler leurs engagements à court terme. De plus fortes marges obligent les institutions financières à réduire leur levier exacerbant le déclin des prix des actifs et décuplant les pertes.

C’est sur un scénario de ce type que le marché interbancaire s’est bloqué en août 2007 constituant une pâle répétition de la dynamique mortifère qui sera à l’œuvre après la faillite de Lehman Brothers. Ces effets d’amplification endogène des risques et donc des pertes subies par les établissements ne sont pas pris en compte dans les tests de stress.

Pour toutes ces raisons, bien que l’exercice d’évaluation des actifs et de tests de résistance ait été primordial pour asseoir les nouveaux pouvoirs de supervision des établissements systémiques la BCE, pour disposer d’une évaluation de la situation des établissements à partir d’une même méthodologie, et pour forger des équipes de superviseurs plurinationales dont les membres n’ont pas toujours les mêmes cultures en termes de contrôle bancaire, il peut potentiellement jouer contre la stabilité financière. En effet, le risque de l’exercice mené par la BCE et l’ABE est qu’il conforte l’illusion que la situation est parfaitement sous contrôle et que l’Union bancaire nous dispense d’une réforme de la structure des banques à l’échelle de l’union.

Dans ce domaine, la proposition de la Commission sur la réforme de la structure des banques, portée en son temps par Michel Barnier et à l’agenda du Parlement européen cet automne, est un mix entre la règle Volcker incluse dans le Dodd Franck Act aux Etats Unis et les propositions portées par la Commission Liikanen [5] . Elle est bien plus ambitieuse que les lois françaises [6] et allemandes en la matière, même si elle demeure perfectible.

Cette réforme est cruciale pour la stabilité financière et bancaire en Europe car elle est une réponse au problème des institutions financières systémiques particulièrement aigu dans l’UE. Elle est le complément des mécanismes de résolution bancaire qui ont été adoptés avec la Directive sur le redressement et la résolution bancaire qui entrera en vigueur en janvier 2015 – le bail-in (renflouement interne par les actionnaires et les créanciers) n’étant actif qu’à partir de janvier 2016 – et enfin elle crédibilise le dispositif d’union bancaire et l’accord politique conclu à ce propos en mars 2014 [7] .

Pourtant la tentation est aujourd’hui grande d’avoir la faiblesse de croire que l’Union bancaire se suffit à elle-même pour éloigner le spectre d’une crise bancaire majeure en Europe. Cette tentation est d’autant plus forte que plusieurs pays ont devancé l’appel. Le Royaume-Uni, la Belgique, la France et l’Allemagne ont voté leurs propres lois dites de « séparation » en 2013 et début 2014. Mais si le texte britannique reste relativement ambitieux, les lois votées en France et en Allemagne sont particulièrement faibles et ne séparent (presque) rien. Rappelons que la loi française a un impact tout à fait marginal sur la structure de nos banques systémiques [8] . Lors de son audition, le 30 janvier 2013, devant la commission des finances de l’Assemblée nationale, Mr Oudéa, PDG de la Société Générale, estimait que moins de 1 % du produit net bancaire était concerné par la « séparation » ce qui coïncide avec les estimations données par Mr Papiasse, dirigeant de la BFI de BNPP, qui estimait l’impact sur l‘activité de son groupe à 0,5 % .

Bien que reconnaissant tout l’intérêt de l’avancée institutionnelle majeure que constitue l’Union bancaire, nous avions dans une précédente étude souligné les carences du projet tant dans sa structuration en régime de croisière que dans le timing de sa mise en œuvre. Ces faiblesses peuvent en partie être comblées si une réforme ambitieuse de la structure des banques les plus importantes de la zone est adoptée. Gageons que la France ne s’alliera pas à l’Allemagne pour entraver les avancées indispensables à la sécurisation de nos systèmes bancaires.

Surcharges en capital et Union bancaire ne suffisent pas à résoudre le problème des banques européennes systémiques

Comme le montrent de manière très convaincante les travaux de l’OCDE [9] , le paradoxe pour les régulateurs des banques systémiques est qu’elles ont besoin de relativement peu de capital en période calme. Par contre, en période de crise, elles ont des besoins de capital qui peuvent devenir considérables. Ce faisant, imposer au institutions systémiques des niveaux de capital leur permettant d’absorber les pertes en cas de crise semble peu réaliste dans le contexte actuel et la réforme de la structure des banques est la solution alternative que soutient l’OCDE. Cette discontinuité dans les besoins de capital des banques systémiques est essentiellement liée au risque de contrepartie quand en cas de crise de liquidité les banques ont des besoins aigus de cash et/ou d’actifs liquides pour faire face aux appels de marge sur les transactions sur dérivés, repos et autres besoins de collatéraux et que leurs contreparties ne sont pas disposées à renouveler les financements ou dans des conditions très restrictives. L’ampleur de ce risque de contrepartie est directement liée à la mauvaise tarification des risques (sous-évaluation) qui est systématique quand les institutions sont « too big to fail ». Une manière d’apprécier ce biais dans l’évaluation des risques relatifs à ces banques est de s’intéresser aux subventions implicites dont elles bénéficient.

Une récente étude du FMI [10] en avril 2014 a quantifié ces subventions implicites selon différentes méthodes. Il en ressort que l’Europe est la zone dans laquelle le problème est le plus aigu, ce qui n’est guère étonnant puisque c’est aussi la zone ou la concentration bancaire est la plus forte. Selon les méthodologies de calcul [11] , les subventions implicites sont estimées pour 2011–12 entre 100 et 300 milliards de dollars pour la zone euro, entre 15 et 70 milliards pour les Etats Unis, entre 20 et 110 milliards pour le Royaume Uni et entre 25 et 110 milliards pour le Japon. Par ailleurs, cette étude souligne que dans toutes les zones étudiées – à l’exception de la Suisse – la valeur de ces garanties implicites est égale ou supérieure à ce qu’elle était avant la crise financière globale…. Loin d’être maîtrisé le problème des institutions systémiques s’est aggravé !

En d’autres termes, si des progrès ont bien été fait en matière de régulation financière et bancaire depuis le début de la crise, il y a un domaine dans lequel nous n’avons pas avancé au niveau de l’UE et qui représente une menace constante : la question des institutions financières trop importantes pour faire faillite. Or ce problème ne peut être maîtrisé par la simple imposition de surcharge en capital comme le prévoient les accords de Bâle III ; il ne peut être traité que par l’association de mécanismes de résolution « disciplinant » et limitant l’implication des contribuables en cas de crise bancaire avec une réforme de la structure des banques rendant ces mécanismes opérationnels. Avec l’Union bancaire, nous avons fait la moitié du chemin mais le risque est grand que les décideurs politiques et législateurs européens considèrent que la seule Union bancaire suffit à protéger la zone d’une crise bancaire majeure.

En effet, le mécanisme de résolution prévoit en cas de défaillance d’une banque une implication automatique des actionnaires et des créanciers non assurés dans l’absorption des pertes. Ces derniers seraient touchés selon un ordre de séniorité prédéfini par une conversion de leurs créances en actions. Cette première ligne de défense sera activée jusqu’à 8 % du passif. Si elle ne suffit pas, un Fonds de résolution abondé par les banques à hauteur de 55 milliards d’euros constituera une ligne de défense en avant dernier ressort, c’est-à-dire avant que les contribuables in fine soient de nouveau mis à contribution.

Un tel mécanisme de résolution, s’il va dans la bonne direction, souffre d’un manque de crédibilité évident s’il n’est pas associé à une véritable réforme de la structure des banques. Pourquoi ? Le mécanisme de bail-in vise à réactiver la discipline de marché qui est totalement inopérante pour des institutions financières systémiques bénéficiant de facto de la garantie des Etats et des refinancements de la Banque centrale. La discipline de marché désigne le rationnement et le renchérissement des financements que les créanciers d’une banque peuvent lui imposer s’ils jugent que celle-ci est trop risquée. Pour que ce mécanisme disciplinant fonctionne, il faut évidemment que les créanciers soient non seulement capables d’évaluer le profil de risque de la banque mais également susceptibles d’assumer des pertes en cas de prises de risques excessives. Le principe du bail-in est donc un pas dans la bonne direction en ce qu’il responsabilise les créanciers des banques en les incitant à mieux évaluer les risques qu’ils prennent. Pour autant, il ne suffit pas à lui même pour que les créanciers s’en saisissent : l’opacité et la complexité de la structure des groupes est une entrave majeure à une discipline de marché effective tout comme la conviction du marché que les institutions demeurent trop grosses pour faire faillite et donc continuent à bénéficier de subventions implicites considérables. De quoi s’agit-il ?

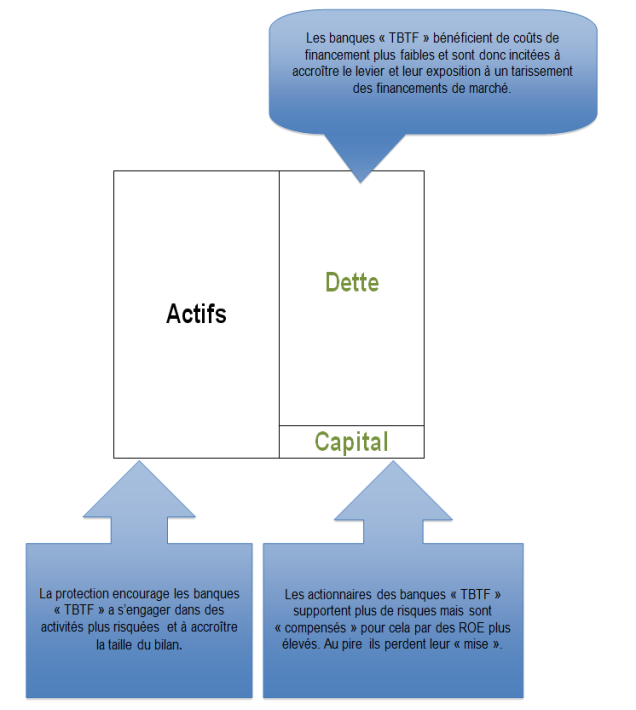

Les créanciers des institutions financières systémiques ne supportant pas le coût total de la défaillance, ils fournissent des financements sans tenir suffisamment compte du profil de risque des banques qu’ils perçoivent comme « protégées ». Ce faisant, ils encouragent le levier des banques, financé massivement sur les marchés de gros à très court terme et les prises de risques excessives. Les institutions perçues comme systémiques bénéficient donc d’un avantage concurrentiel sur les autres banques perçues comme moins systémiques, ce qui les incite à continuer leur course à la taille et aux activités risquées et fait peser sur la collectivité le coût d’un accroissement du risque systémique. Le graphique (figure 1) ci-dessous résume le problème.

Figure 1 : Effets des garanties implicites sur le bilan d’une banque « Too big to fail » : un bilan fragilisé par un actif plus risqué et un levier excessif

Le dispositif de bail-in tel qu’il est prévu en Europe souffre par ailleurs de faiblesses qui minent son efficacité. Parmi les dettes exemptées du mécanisme de bail-in se trouvent évidemment les dépôts assurés jusqu’à 100 000 euros ce qui est une excellente mesure mais également l’essentiel des dettes à très court terme que les banques contractent sur les marchés. Cette dernière exemption non seulement réduit la capacité d’absorption des pertes de cet instrument mais constitue une incitation pour les banques à développer encore plus ce type de financement qui constitue déjà leur faiblesse. En effet, plus les banques grossissent, plus elles déforment leur structures d’activité au profit du trading et des activités sur dérivés (cf. : rapport Liikanen), au détriment de l’activité de prêt ; dans le même temps, elles modifient aussi leur structure de financement en accroissant leur dépendance aux financements sur les marchés de gros de la liquidité. Ces deux évolutions parallèles créent une vulnérabilité accrue au risque de liquidité. Or celui-ci est la forme que prend le risque systémique dans les systèmes financiers libéralisés.

Par ailleurs une grande discrétion est laissée aux autorités nationales quant à la possibilité d’élargir de manière discrétionnaire la liste des dettes exemptées du mécanisme de bail-in si elles estiment que cela permet d’éviter la contagion.

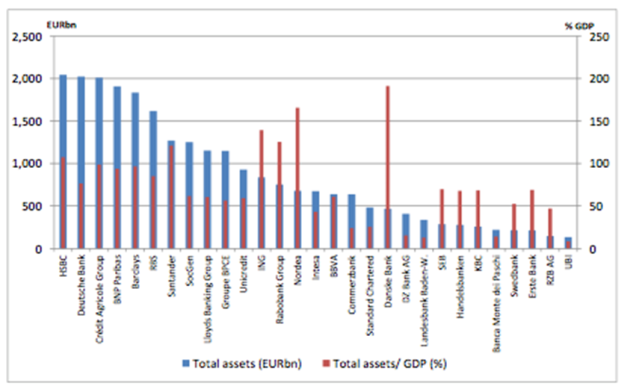

Pour ces deux raisons, bien que le mécanisme du bail-in soit incontestablement un principe de résolution potentiellement disciplinant, dans les modalités opérationnelles retenues en Europe il manque de crédibilité quant à sa capacité à massivement absorber les pertes en cas de défaillance bancaire. Le Fonds de résolution qui est activé après le mécanisme de bail-in est quant à lui est très faiblement doté (55 milliards d’euros quand il sera totalement abondé) au regard de la taille des banques systémiques européennes. En effet, le montant moyen d’actifs détenus par les 15 plus grosses banques européennes est de 1300 milliards d’euros… Le graphique ci-dessous (figure 2) illustre le problème

Figure 2 : Taille des banques européennes

Actifs (données de 2012 en milliards d’Euros et en % du PIB national)

Source Commission européenne [12]

Enfin, la crise de 2008 a rappelé ce que nombre de crises précédentes avaient illustré (crises des saving and loans aux Etats Unis, crises des banques scandinaves du début des années 90, etc.) : en cas de crise systémique, les défauts bancaires sont rarement isolés. Exposées au même type de risque macroéconomique à l’actif ou au passif (actifs toxiques, exposition à l’éclatement d’une bulle immobilière, risque de liquidité, etc.) elles sont fragilisées simultanément. Cette dimension « épidémique » renforce encore l’argumentaire selon lequel le mécanisme de résolution unique ne suffit pas à protéger les contribuables en cas de crise bancaire.

La réforme de la structure des banques le complément indispensable à l’Union bancaire

Nombre d’instances internationales [13] ont pris parti pour une réforme de la structure des banques, seule à même de constituer une réponse pertinente et efficace à la question du « too important to fail ». Ainsi la conclusion d’une note de discussion des services du FMI [14] est très claire. « Les mesures structurelles reflètent l’impératif politique et économique de traiter le problème des institutions trop importantes pour faire faillite. Conçues de manière adéquate et judicieusement mises en œuvre, ces politiques peuvent agir en tandem avec la régulation prudentielle traditionnelle et les instruments de résolution bancaire pour renforcer la stabilité financière. »

Une note plus récente, toujours du FMI [15] , le précise. « Les preuves empiriques que la taille des banques est au moins en partie expliquée par les subventions aux banques « too big to fail » et par des incitations à construire des empires suggèrent qu’aujourd’hui les banques peuvent être trop grosses dans une perspective de bien être social (…). La réglementation optimale des banques devrait combiner des perspectives micro et macro-prudentielles et ses instruments peuvent inclure des surcharges en capital sur les grosses banques (comme prévu dans Bâle III) et des mesures pour réduire l’implication des banques dans les activités de marché et la complexité organisationnelle ».

Les mesures de réformes structurelles sont donc clairement conçues comme des compléments à la réglementation prudentielle visant à spécifiquement traiter la question des institutions financières systémiques.

Quelles sont les propositions élaborées dans la foulée des recommandations du rapport Liikanen de « Règlement relatif à des mesures structurelles améliorant la résilience des établissements de crédit de l’UE » [16] aujourd’hui « sur la table » du Parlement européen ?

Notons tout d’abord que les arguments avancés dans l’exposé des motifs des propositions de la Commission sont en parfaite concordance avec les arguments de l’OCDE et du FMI : « Les plus grandes banques de l’Union ont chacune un volume d’actifs qui représente plus ou moins le PIB de leur pays d’origine (cf. figure 2). Ces banques sont encore trop grandes pour faire faillite, trop grandes pour être sauvées et trop complexes pour que leur éventuelle défaillance soit résolue. (…) La présente proposition constitue un élément essentiel de la réponse de l’Union au problème des banques « trop grandes pour faire faillite ». Elle vise à empêcher que les risques non maitrisés qui subsistent dans le système bancaire de l’Union ne se concrétisent. Elle restreindra l’expansion artificielle des bilans des banques, en particulier les activités de nature purement spéculatives, et réduira ainsi le risque que le contribuable soit mis à contribution dans le sauvetage des banques défaillantes, ainsi que le coût et la complexité́ de toute résolution de défaillance le cas échéant. »

Le contenu du projet

La proposition de réforme ne s’applique qu’aux banques européennes considérées comme systémiques [17] , à savoir selon la proposition de la Commission celles qui pendant 3 années consécutives ont dépassé les seuils suivants :

la valeur totale des actifs de la banque est supérieure à 30 milliards d’euros

la valeur totale des actifs et passifs de son portefeuille de négociation est supérieure à 70 milliards d’euros ou à 10 % de la valeur totale de ses actifs

Afin d’éviter les détournements d’activités hors de l’Union en réponse à ce règlement, le champs d’application de celui-ci est très étendu : il s’applique à l’ensemble du groupe bancaire indépendamment de la localisation géographique des activités. Il s’appliquera « aux établissements de crédit de l’Union et à leur entreprise mère dans l’Union, à leurs filiales et succursales, y compris dans les pays tiers. Il s’appliquera également aux succursales et filiales de banques établies dans des pays tiers qui se situent dans l’Union ». La contrainte imposée aux banques étrangères de séparer leurs activités dans l’Union permet de contrer les distorsions de concurrence et d’assurer une égalité de traitement des banques dans la zone mais il est prévu une exemption si les filiales étrangères des banques de l’Union et les succursales de l’UE de banques étrangères sont soumises à des règles de séparation équivalentes. Ces exemptions devraient notamment concerner les banques du Royaume Uni déjà soumises à la règle de séparation « à la Vickers ».

Pour ces banques systémiques, la seule mesure obligatoire et automatique (article 6) qui devrait entrer en vigueur au 1 er janvier 2017 est l’interdiction du trading pour compte propre [18] . Il faut ici noter que la Commission ayant conscience de la difficulté à différencier le trading pour compte propre des activités de tenue de marché adopte une définition très restrictive à savoir qui se réfère aux unités ou divisions (desks) spécifiquement dédiées au trading pour compte propre. La contrepartie de cette approche qui interdit les desks totalement consacrés au trading pour compte propre est évidemment qu’il s’agit d’une mesure relativement simple à contourner en continuant à exercer cette activité mais sous couvert de market making . C’est pourquoi l’interdiction faite aux banques considérées comme systémiques, et donc soumises à l’interdiction du négoce pour leur propre compte, de détenir des fonds spéculatifs ou d’investir dans ce type de fonds (article 6, paragraphe 1) afin d’éviter des contournements de l’interdiction de cette activité est certes tout à fait bienvenue en tant que telle mais ne peut être justifiée de la sorte dès lors que les possibilités de contournements sont incluses dans la définition restrictive du trading pour compte propre retenue par la Commission.

C’est d’ailleurs en reconnaissant cette possibilité de contournement « en interne » que la Commission justifie la possibilité laissée à la discrétion des autorités de supervision de séparer d’autres activités de trading. Il est en effet écrit dans l’explication détaillée de la proposition (point 3.3.4) : « L’objectif est d’éviter que des banques ne contournent l’interdiction prévue par l’article 6 en se livrant à des activités cachées de négociation pour compte propre et que les activités de négociation non interdites ne deviennent trop importantes ou ne présentent un levier trop élevé́. » Les dispositions relatives à la séparation des activités de négociation devraient entrer en application à partir du 1 er juillet 2018.

La définition des activités de trading est faite - a contrario – dans l’article 8 qui liste les activités qui ne sont pas considérées comme du trading. En clair, les activités considérées comme du trading sont pour l’essentiel les activités : de tenue de marché, de prêt aux fonds de capital-risque et de capital-investissement, d’investissement et de sponsor d’opérations de titrisation à risque, de cession et de négociation d’instruments dérivés, c’est-à-dire le même périmètre que celui proposé par le rapport Liikanen. A noter que les titres de dettes souveraines de l’Union ne sont pas soumis à l’obligation d’examen par les superviseurs, ni à une éventuelle séparation.

Si la banque fait partie des institutions systémiques, elle est soumise à une évaluation annuelle par les autorités compétentes de ses activités de trading dès lors qu’elles dépassent certains seuils fixés par l’Autorité bancaire européenne. Cette évaluation concerne plus particulièrement les activités susceptibles de dissimuler de la négociation pour compte propre ( market making ) et celles qui ont été au cœur de la crise financière globale comme les activités de sponsor et d’investissement dans des positions de titrisation à risque et les activités sur dérivés qui ne répondent pas à des finalité de couverture.

Les paramètres utilisés comme métriques pour évaluer la nécessité ou non de séparer sont exposés au paragraphe 2 de l’article 9. Ils synthétisent les composants de ce qui fait le potentiel systémique de ces activités :

« la taille relative des actifs de négociation, telle que mesurée en divisant ceux-ci par le total des actifs ;

le levier des actifs de négociation, tel que mesuré en divisant ceux-ci par les fonds propres de base de catégorie 1 (core Tier 1) ;

l’importance relative du risque de crédit de contrepartie, telle que mesurée en divisant la juste valeur des produits dérivés par le total des actifs de négociation ;

la complexité relative des produits dérivés de négociation, telle que mesurée en divisant les actifs dérivés de négociation de niveau 2 et de niveau 3 par les produits dérivés de négociation et par les actifs de négociation ;

la rentabilité relative des activités de négociation, telle que mesurée en divisant le résultat des activités de négociation par le résultat net ;

l’importance relative du risque de marché, telle que mesurée en calculant la différence en valeur absolue entre actifs et passifs de négociation et en la divisant par la moyenne simple entre actifs et passifs de négociation ;

l’interconnexion, telle que mesurée selon la méthode visée à l’article 131, paragraphe 18, de la directive 2013/36/UE ;

le risque de crédit et de liquidité découlant des engagements ou des garanties fournies par l’établissement de crédit à titre principal. »

L’Autorité bancaire européenne sera en charge de s’assurer que ces paramètres soient mesurés et appliqués de façon uniforme.

Si la banque dépasse ces seuils, les autorités compétentes ont deux mois pour enclencher le processus devant conduire à la séparation des activités concernées mais cette dernière n’est pas automatique : après notification à la banque de la mise en route de la procédure de séparation, celle-ci à deux mois pour réagir et convaincre les autorités que ces activités ne compromettent pas la stabilité de l’Union.

La procédure de « cantonnement » peut aussi être initiée si les seuils déclencheurs ne sont pas atteints mais si les autorités compétentes considèrent que certaines de ces activités créent une menace sur la stabilité financière.

Dans ces deux cas de figure, le manque d’automaticité fait que la règle laisse place à la discrétion des autorités compétentes dans la prise de décision. Cet aspect du dispositif qui est en rupture avec les préconisations du rapport Liikanen en est la faiblesse principale alors que par ailleurs la proposition de la Commission est plutôt bien structurée.

La dimension discrétionnaire de la décision laisse la porte ouverte aux « négociations » entre banques et autorités de supervision. Renoncer à un critère de séparation fondé sur la règle en privilégiant une prise de décision discrétionnaire affaiblit la proposition de la commission et rend le processus de décision très opaque et perméable aux pressions diverses. C’est d’autant plus dommageable que le poids des lobbys financiers et bancaires dans l’UE est considérable comme l’illustre le récente rapport publié par le think tank européen « Corporate Europe Observatory », intitulé « The fire power of the Financial Lobby » [19] , qui essaie de quantifier le poids des lobbys financiers à Bruxelles. Les résultats sont édifiants et déprimants…

L’enregistrement sur le registre de transparence des organismes agissant comme lobbyistes n’est pas obligatoire mais volontaire : la quantification sous-estime ainsi le poids réel des lobbys financiers à Bruxelles. Les forces recensées sont pourtant déjà impressionnantes : la finance emploie 1700 lobbyistes et dépense plus de 120 millions d’euros par an pour peser sur le processus d’élaboration des législations financières… Ce rapport démontre par ailleurs que l’influence se retrouve à toutes les étapes du processus législatif (Commission, Parlement européen) mais affecte aussi les organes consultatifs officiels et autres groupes d’experts ( Derivative expert group ou European securities market group , etc.), dans lesquels leur présence est tout à fait dominante voire exclusive. La pression est telle que le Commissaire européen Michel Barnier a estimé nécessaire en décembre 2013 de demander formellement à tous les employés de la DG « Marché intérieur et services » de ne plus rencontrer les lobbyistes de la banque et de la finance.

Dans un tel contexte de pression massive de l’industrie pour peser sur les choix en matière de régulation financière et bancaire, il est particulièrement dangereux pour la stabilité financière d’ouvrir une nouvelle brèche dans laquelle ne manquera pas de s’engouffrer le lobby bancaire pour affaiblir la portée du Règlement sur la réforme de la structure des banques alors même que ces mesures sont le complément de l’Union bancaire.

La proposition de texte soumise par le Commissaire Barnier en janvier 2014 fixe les bons objectifs et pose les bases d’une réglementation européenne ambitieuse. Ce projet en dépit de quelques faiblesses doit donc être soutenu par le Parlement européen.

Mais à l’heure où les parlementaires européens vont avoir à légiférer sur ce dossier de la réforme de la structure des banques, paradoxalement les avancées qui ont été faite sur l’Union bancaire et les résultats en apparence rassurant des tests de résistance risquent de peser sur leur volontarisme. Le faux sentiment de sécurité que crée l’avancée vers l’union bancaire peut avoir des effets délétères sur le traitement réservé par les parlementaires à ce dossier crucial qui pourtant lui est complémentaire et constitue le prérequis pour que le mécanisme de résolution unique soit efficace. Attention donc à la tentation de l’autruche !

Cf. : lettre de mission de J.C. Juncker

http://ec.europa.eu/about/juncker-commission/docs/timmermans_en.pdf ↑

Quatre italiennes, deux grecques, deux slovènes, une autrichienne, une portugaise, une irlandaise, une chypriote et la franco-belge Dexia déjà en cours de démantèlement. ↑

Couppey Soubeyran J, « Secteur bancaire : tout va très bien madame la Marquise », Le Monde, 28 octobre 2014, ↑

Danielsson J, Embrechts P, Goodhart C, Keating C, Muennich F, Renault O et Shin HS (2001), « An academic response to Basel 2 », Financial Market Group , Special Paper, N°130, London School of Economics / Danielsson J, Shin H.S. and Zigrand J.P. (2010), « Risk Appetite and Endogeneous Risk », Financial Markets Group , London School of Economics ↑

Scialom L, « La réforme de la structure des banques : un enjeu démocratique majeur », Terra Nova , 4 octobre 2012

http://www.tnova.fr/note/la-r-forme-de-la-structure-des-banques-un-enjeu-d-mocratique-majeur ↑

Giraud G, Scialom L, « Pour une réforme bancaire plus ambitieuse : Vous avez dit Liikanen ? Chiche ! », Terra Nova , 28 février 2013

http://www.tnova.fr/note/pour-une-r-forme-bancaire-plus-ambitieuse-vous-avez-dit-liikanen-chiche ↑

Béranger A, Couppey-Soubeyran J, Scialom L, « L’Union bancaire : le temps joue contre nous », Terra Nova , 26 mars 2014

http://www.tnova.fr/note/union-bancaire-le-temps-joue-contre-nous ↑

La loi française n’ayant étonnamment pas fait l’objet d’une étude d’impact, ce sont les estimations des dirigeants groupes bancaires qui sont retenus pour les estimations d’impact. ↑

Notamment les travaux d’Adrian Blundell Wignall, Paul Atkinson et Caroline Roulet. Voir notamment « Bank business models and the separation issue », OECD journal, Financial market trends , 2014 ↑

IMF, « How big is the implicit subsidy for banks considered too important to fail ? », Chapter 3, Global Financial Stability Report , 2014 ↑

Le premier chiffre de chaque estimation correspond à une estimation par l’approche de l’analyse des créances contingentes, el second correspond à une approche basée sur les notations. ↑

http://eur-lex.europa.eu/resource.html?uri=cellar:e186dd0b-89b3–11e3–87da-01aa75ed71a1.0001.01/DOC_1&format=PDF ↑

L’OCDE notamment est très en pointe sur le sujet et développe des travaux particulièrement convaincants menés notamment par Blundell Wignall A, Atkinson P et Roulet C « Bank business models and the separation issue » OECD journal : Financial market trends, 2014 ↑

Vinals J et alii, « Creationg a safer financial system : will the Volcker, Vickers and Liikanen structural measures help ? », IMF Staff discussion , 2013 ↑

Laeven L. et alii « Bank size and systemic risk », IMF Staff Discussion , 2014 ↑

http://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:52014PC0043&from=EN ↑

Dont la liste doit être publiée au plus tard au 1er juillet 2016 ↑

Cette interdiction du trading pour compte propre ne concerne pas les titres de la dette souveraine. ↑

http://corporateeurope.org/sites/default/files/attachments/financial_lobby_report.pdf ↑