Les priorités de la politique du logement

Depuis quelques mois, la conjoncture s’est brusquement assombrie sur le secteur du logement. Après les contraintes du confinement, qui ont rappelé le poids des inégalités de logement, c’est la crainte de ne pas pouvoir faire face à la brutale hausse des coûts de l’énergie qui suscite l’inquiétude des ménages. Autre bouleversement récent : le retour de l’inflation et l’augmentation des taux d’intérêt, après de longues années de taux bas. Il est trop tôt pour anticiper l’évolution générale du marché, mais il apparaît déjà qu’une partie des ménages – en particulier les jeunes qui souhaitent s’installer – vont rencontrer des difficultés accrues pour se loger.

Les incertitudes récentes pesant sur le secteur viennent s’ajouter à des difficultés plus anciennes que la politique du logement peine à gérer, voire à hiérarchiser. Elle s’est trop longtemps focalisée sur un objectif de construction de logements, sans prendre suffisamment en compte la question de la localisation géographique. Avec la question territoriale apparaît celle des responsabilités des acteurs politiques : quelle est la bonne échelle de pilotage et d’organisation ? Une bonne gestion du foncier et les choix d’aménagements urbains doivent se faire à l’échelle locale et sur la base d’engagements politiques stables.

Les objectifs de lutte contre le changement climatique comportent des conséquences de plusieurs ordres pour la politique du logement. La rénovation des bâtiments vise à la fois les économies d’énergie et le renforcement de la sobriété. Elle doit être accompagnée par un développement des énergies décarbonées. Elle engage également à prendre en compte, à côté de la construction, la contribution de la rénovation des bâtiments à l’augmentation de l’offre. En outre, la réduction de la mobilité, qui est aussi une aspiration des ménages, appelle des efforts pour éviter l’étalement urbain et organiser la densité au sein des villes et de leurs périphéries.

La vocation sociale de la politique du logement concerne à la fois l’hébergement et le parc locatif social. Les objectifs d’économie à court terme apparaissent ici souvent contre-productifs, prolongeant par exemple les dispositifs d’urgence au détriment de l’insertion. Le maintien de la capacité d’investissement des organismes HLM est aujourd’hui fragilisé mais reste indispensable à l’accomplissement des missions qui leur sont attribuées.

Aucun mécanisme de marché ne peut répondre, à lui seul, à tous ces défis, qui touchent de si près à la vie quotidienne des Français. C’est pourquoi une politique nationale du logement, au milieu d’attentes contradictoires, reste indispensable. Le recul de l’aide publique dans ce domaine est un signal préoccupant, tout autant que la difficulté à dégager collectivement les priorités de l’action publique en faveur du logement.

L’inflation et ses conséquences

L’augmentation du taux d’inflation, conséquence en Europe de l’augmentation des prix de l’énergie, ne s’accompagne pas pour le moment d’une augmentation générale et équivalente des salaires. Si l’augmentation des loyers en cours de bail a été plafonnée à un pourcentage inférieur à celui de l’indice de référence des loyers (IRL), la très forte hausse des prix de l’énergie pèsera lourdement sur les charges et induira une aggravation de la précarité énergétique. Pour y faire face, nombre de ménages devront rogner sur leurs autres dépenses. Ceux qui ne sont pas en mesure de le faire pourraient connaître des difficultés pour rembourser leurs emprunts ou payer leur loyer.

Annoncée depuis longtemps, une hausse des taux d’intérêt est intervenue dans ce contexte. Les banques centrales ont pour mission de lutter contre l’inflation (cible de 2%). Le dilemme pour les banquiers centraux est le suivant. Une remontée forte et rapide des taux d’intérêt provoquera une récession durable lourde de conséquences économiques et sociales. Inversement, une remontée trop lente des taux d’intérêt, pour éviter une récession, conduirait à laisser l’inflation se développer et ne ferait que reporter et/ou aggraver les douloureuses échéances.

Dès à présent, la hausse des taux affecte la distribution de crédit des banques aux ménages. Pour accorder un prêt, les banques se fondent en effet sur la capacité de remboursement des emprunteurs, le critère habituellement utilisé étant le ratio mensualité sur revenu. Or, l’allongement de la durée de remboursement, qui a accompagné la baisse, a d’autant moins d’effet sur le niveau de la mensualité que le taux d’intérêt est plus élevé, ce qui rend plus difficile l’accès au crédit des ménages modestes. Les primo-accédants qui ne disposent pas d’un apport conséquent en seront les premiers affectés.

L’augmentation des taux d’intérêt impacte aussi directement les organismes de logement social, dont le taux de la dette est indexé sur celui du livret A. Ce dernier a déjà été augmenté et il pourrait s’élever encore. La capacité d’autofinancement de ces organismes, déjà mise à mal par la ponction corrélative à la réduction de loyer de solidarité (dont le coût annuel est évalué à 1,3 milliard d’euros), en sera affectée, ce qui se traduira par une baisse de leurs investissements. Les mesures prônées par le gouvernement pour y pallier (vente HLM et rééchelonnement de la dette) seront peu efficaces pour les raisons évoquées plus haut : les acheteurs potentiels parmi les occupants se feront plus rares et l’efficacité de l’allongement des durées de remboursement sera peu efficace.

De façon symétrique à la baisse des années 2010, une hausse des taux durable et forte entraînerait une difficulté accrue d’accès au crédit et, à terme, une forte baisse des prix immobiliers. Reste à savoir dans quel délai. On sait, en effet, que la correction des prix d’offre à la baisse n’intervient qu’après le recul des ventes. En outre, une baisse des prix ne sera vraisemblablement pas homogène sur tout le territoire.

Pour l’heure, on n’observe pas en France de retournement d’activité sur le marché de l’ancien, ni de véritable inflexion quant aux prix. Le marché du neuf donne en revanche, depuis le début de 2022, des signes de ralentissement, trop récents pour que l’on puisse encore parler d’un retournement. L’envolée des prix a été rendue possible par la baisse des taux d’intérêt, due aux politiques monétaires très accommodantes des banques centrales, qui ont atteint un niveau historiquement bas au cours de la décennie 2010. En revanche, les effets sur les prix de la remontée prévisible des taux seront lents et n’auront qu’un impact très différé sur les prix fonciers, une baisse des volumes devant précéder la baisse des prix. Dans l’immédiat, les accédants seront doublement pénalisés par des prix élevés et des conditions de crédit moins favorables.

La désolvabilisation due à la hausse des taux des prêts sera partiellement compensée par le prêt à taux zéro (PTZ) pour les primo-accédants modestes, puisque l’aide qu’il véhicule est proportionnelle aux taux du marché. Mais le coût du PTZ pour le budget de l’Etat en sera alourdi. Il est peu probable qu’un nouveau mécanisme plus solvabilisateur, donc plus coûteux, soit mis en place. On peut même redouter que l’Etat ne soit tenté « d’alléger » le PTZ, surtout si, dans le même temps, la volonté de mettre fin au dispositif Pinel se confirme comme le laissent entendre les propos tenus par le président de la République le 18 novembre 2022 aux 24 heures du Bâtiment organisées par la FFB. En effet, la tentation restera forte, malgré la crise à venir, d’abandonner une politique nationale de l’offre.

Les besoins et comment y faire face

Évaluation nationale des besoins : une question vide de sens ?

Combien faut-il construire de logements en France pour faire face aux besoins et, au moins, éviter la dégradation des conditions de logement ? Sur ce point les polémiques vont bon train, alimentées notamment par les représentants des lobbies professionnels.

Posée ainsi, la question nous paraît vide de sens[1]. Annoncer un nombre global de logements à construire – la plupart du temps sans véritable argumentation – qui ne fait aucune distinction entre le type de logements à construire (individuels ou collectifs, grands ou petits) et ne précise pas leur localisation revient à considérer comme équivalents un studio à Nice et une maison de 6 pièces à 30 km de Saint-Etienne. De plus, en s’appuyant exclusivement sur la prolongation des tendances passées en ce qui concerne l’évolution de la vacance, l’évaluation nationale des besoins laisse entier la question du devenir de ce parc entre réhabilitation ou rénovation (démolition-reconstruction)

L’approche territoriale

La question des besoins en logement n’a de sens que localement, à l’échelle des bassins de vie, c’est-à-dire dans les périmètres à l’intérieur desquels s’exercent les choix résidentiels des ménages. C’est pourquoi il appartient en principe aux intercommunalités de définir et de mettre en œuvre des politiques locales de l’habitat. Pour ce faire, elles doivent, dans le cadre du programme local de l’habitat (PLH), évaluer les besoins et les moyens d’y faire face en termes de localisation, de statut d’occupation et d’accessibilité. Lorsque c’est le cas, se pose alors la question des moyens et de la responsabilité de la mise en œuvre d’un programme, dans un contexte où la répartition des compétences manque de clarté, entre un Etat toujours officiellement en charge de la politique du logement, les intercommunalités et les maires qui ont toujours le pouvoir d’accorder ou non les permis de construire.

Seule une approche territoriale, pilotée par les collectivités, permet de poser de façon pertinente, car adaptée aux réalités locales, la question de la complémentarité entre construction neuve et utilisation optimale du parc existant. Si la construction neuve massive s’impose dans les zones à forte croissance démographique, ce n’est pas forcément le cas ailleurs, notamment dans les agglomérations en déprise démographique. Quant à l’utilisation du parc existant, elle suppose de fixer des objectifs en matière de rénovation.

L’Ile-de-France constitue un cas à part en raison de la taille de l’agglomération parisienne, de l’enchevêtrement institutionnel qui la caractérise et des difficultés pour s’y loger à un coût abordable qui influent sur le solde migratoire négatif de la région. La façon d’y répondre aux besoins en logement appellerait un traitement particulier et une analyse approfondie du marché, ce qui dépasse l’objet de la présente note.

L’augmentation de la vacance a fait couler beaucoup d’encre et, comme un serpent de mer, l’idée de « remettre sur le marché les logements vacants » refait périodiquement surface. Cela bien que les nombreuses tentatives en ce sens se soient toutes soldées par de piteux échecs, y compris à Paris où, pourtant, la demande locative est pressante. Les nombreux rapports commandés par différents gouvernements ont tous conclu, comme la première étude du genre effectuée il y a cinquante ans par l’INSEE, que « les logements vacants ne sont pas tous disponibles » et que les résultats à attendre de ces politiques sont minces.

Pour autant, dans les zones peu tendues, la désaffection de la demande pour une partie du parc existant est préoccupante. Elle tient à plusieurs facteurs : l’obsolescence des logements dans les centres anciens, la prédilection pour la maison individuelle, le développement des grandes surfaces périphériques qui impose l’usage de l’automobile et l’affaiblissement corrélatif des commerces de proximité en centre-ville. Attirer ou faire revenir les habitants dans lesdits centres apparaît comme une gageure : cela suppose en effet de moderniser les immeubles concernés, ce qui ne peut se faire qu’à grands frais et en mobilisant des opérateurs publics, de redonner de l’attractivité à la vie urbaine avec la densité[2] mais aussi sans doute de limiter la construction de maisons individuelles dans le péri-urbain, ce qu’affirme l’objectif de zéro artificialisation nette (ZAN). Les projets de revitalisation des centres villes, avec notamment la relocalisation des commerces dans les centres urbains, menés par exemple dans le cadre du programme « Action cœur de ville » (ACV), paraissent à la fois tardifs et ambitieux au regard des tendances générales des cinquante dernières années, d’autant que les projets de densification se heurtent souvent à l’opposition des habitants.

La question se pose également du devenir des quartiers pavillonnaires, pour une large part occupés par des baby boomers aujourd’hui septuagénaires. Sont-ils voués, comme on a pu l’écrire, à être « la prochaine cible de la rénovation urbaine »[3] ? C’est un enjeu qui pourrait devenir crucial dans les zones de déprise démographique et que les politiques du logement devraient d’ores et déjà prendre en compte.

Grand déplacement et mobilité de courte distance

Contrairement à certaines prévisions, la crise sanitaire ne semble pas avoir bouleversé les fondamentaux de la demande de logement. Le travail à distance s’est, certes, développé, mais le plus souvent à temps partiel. De plus, il ne peut concerner qu’une fraction largement minoritaire des emplois, dont sont notamment exclus une grande part des services. Les premiers résultats de l’étude « Exode urbain »[4], pilotée par le Réseau rural français et le Plan urbanisme, construction architecture montrent que « la pandémie de Covid-19 n’a pas bouleversé de fond en comble les structures territoriales françaises qui restent marquées par la centralité des grands pôles urbains. Largement et bruyamment annoncé à la suite des premières mesures de confinement (pour l’espérer ou le craindre), l’exode urbain ne semble pas, pour l’instant, revêtir un caractère massif »[5]. La logique économique et sociale qui a poussé à la métropolisation reste d’actualité, comme on peut le vérifier par les créations d’emplois et l’activité des marchés immobiliers. S’il existe bien, selon l’étude précitée, un effet Covid positif sur certains soldes migratoires, il ne concerne que certains territoires (villes petites et moyennes, espaces périurbains et communes de couronne, espaces ruraux) et reste d’intensité limitée. Rien ne permet donc de penser qu’un bouleversement de la demande, en termes de localisation, se profile à l’horizon.

Le foncier et la densité

Malgré les hausses de prix et les pénuries de matériaux et de main d’œuvre, le principal obstacle à la construction reste encore et toujours l’accès au foncier. A la question du coût toujours croissant s’ajoutent d’une part la raréfaction des terrains urbanisables du fait des obligations imposées par l’objectif du ZAN et d’autre part le malthusianisme des maires, contraints de tenir compte des vives résistances de leurs électeurs à la densification des tissus urbains existants. Cette évolution suscite des inquiétudes pour les années à venir, car il sera de plus en plus difficile de renouveler les réserves foncières nécessaires à la création de nouvelles zones à urbaniser.

Serait-il possible de pousser au développement de l’offre foncière en faisant porter l’essentiel de la fiscalité sur la détention de terrains plutôt que sur les mutations ? L’idée, qui a été mise œuvre avec un certain succès dans d’autres pays, n’est pas neuve, comme en témoigne un ouvrage de… 1977 d’Edgard Pisani[6]. Elle mérite d’être explorée, sans aller forcément jusqu’au grand soir fiscal que préconisent, arguments à l’appui, deux économistes dans un ouvrage récent[7].

Au regard des préoccupations écologiques, la densification est pourtant un enjeu de premier plan[8]. Elle permet de limiter l’usage de l’automobile et justifie le développement des transports en commun. Il faut souligner que la densité n’est pas synonyme d’immeubles de grande hauteur : il est possible de construire dense sans ériger des immeubles de plus de quatre ou cinq étages, voire en individuel, et l’on constate d’ailleurs que certains lotissements sont plus denses que bien des quartiers de grands ensembles. Mais pour que la densité soit synonyme de qualité urbaine, il faut des efforts d’aménagement des espaces publics et une offre de services qui réponde aux attentes des usagers de la ville.

Le logement d’abord en question

« Si l’hébergement se compare au logement, c’est parce qu’il vient en compenser l’absence (dans le cas des sans domicile) ou bien le remplacer lorsqu’il s’avère inadapté (dans le cas des personnes handicapées) »[9].

Ce pis-aller qu’est l’hébergement, c’est ce que l’on cherche précisément à éviter. Le nombre de personnes hébergées et le coût de leur prise en charge (dans des dispositifs temporaires d’urgence qui deviennent trop souvent pérennes) ne cessant de croître, l’idée de permettre aux personnes sans domicile l’accès à un logement locatif plutôt qu’une place en hébergement, confortée par des expériences étrangères, a été mise en œuvre à partir de 2018 : c’est la politique du « logement d’abord », une solution jugée plus efficace et moins coûteuse. Elle met à contribution les bailleurs sociaux et les associations spécialisées, chargés d’accueillir l’essentiel des personnes concernées et de leur proposer un accompagnement social.

On doit toutefois s’interroger quant à la capacité du parc social à accueillir en nombre nettement plus important de personnes dans le cadre du logement d’abord, préconisation pourtant émise par la Cour des comptes dans un référé du 20 octobre 2020[10], mais impossible à mettre en œuvre à brève échéance. L’accueil d’un nombre croissant de ménages « prioritaires » se heurte en effet à divers obstacles : une offre inadaptée en termes de taille des logements, insuffisante dans les territoires où la tension du marché est la plus forte, qui ne permet même pas d’accueillir les ménages reconnus prioritaires dans le cadre du droit au logement opposable (DALO), non plus que de maintenir, voire d’améliorer la mixité sociale. Ces difficultés, relatives dans une large part du territoire, sont exacerbées dans les zones tendues et critiques en Ile-de-France. Donner aux organismes HLM une plus grande latitude dans la gestion de l’accueil de ces publics pourrait constituer une voie à explorer pour développer la contribution du secteur du logement social à la lutte contre l’exclusion[11].

Vente HLM et financiarisation

Le parc locatif social doit accueillir en nombre croissant des ménages prioritaires, tout en préservant un minimum de mixité sociale, dans un contexte de déficit structurel de l’offre par rapport à la demande. Comme le montrent les statistiques du système national d’enregistrement des demandes[12], la pression ne cesse de croître et elle est exacerbée dans les zones tendues. Aux investissements, déjà considérables, qui seraient nécessaires pour accroître l’offre s’ajoutent les besoins liés à l’entretien du parc existant et à son adaptation à l’évolution de la demande, au sein de laquelle la part des ménages d’une ou deux personnes est devenue largement majoritaire.

Or la réduction des dépenses budgétaires liées au logement, déjà amorcée depuis plusieurs années comme le montrent les comptes du logement[13], et les capacités limitées des collectivités locales imposent, pour soutenir le rythme de l’investissement nécessaire, le recours croissant à l’autofinancement, alors même que la ponction sur les organismes qui découle de la réduction de loyer solidarité (RLS) l’obère.

Pour y faire face, compte tenu des limites des solutions de rééchelonnement de la dette dans un contexte de taux d’intérêt croissant, trois types de solutions sont évoquées.

- La réduction des frais de gestion, que l’agence nationale de contrôle du logement social (Ancols) juge possible à hauteur de 1Md€ par an. Outre le fait qu’un tel résultat, si tant est qu’il soit accessible toutes choses égales par ailleurs, ne peut être obtenu qu’après un délai de plusieurs années, il n’intègre pas le coût des nouvelles missions sociales dévolues aux organismes, notamment le besoin d’accompagnement social lié au « logement d’abord ».

- La vente de logements. C’est un levier utile pour financer le renouvellement du parc, mais déjà utilisé (11 000 par an environ). Qu’il s’agisse d’augmenter significativement la vente aux occupants ou de ventes en bloc à des investisseurs, les objectifs fixés, ne serait-ce que pour pallier efficacement la ponction liée à la RLS, paraissent inaccessibles[14].

- La financiarisation. Il s’agit d’obtenir d’investisseurs de toute nature des apports en capital qui seraient investis dans la construction de logement sociaux. Ce mode de financement existe déjà pour le logement locatif intermédiaire, mais il est dans ce cas assorti de contraintes (plafonds de loyers notamment) beaucoup plus légères que celles du logement social stricto sensu. Une telle évolution supposerait certainement de relever la rémunération des actionnaires. En outre, une durée de conventionnement limitée permet aux investisseurs de tabler, à terme, sur un retour sur investissement. Les expériences étrangères de ventes massives avec déconventionnement se sont traduites par une baisse de l’offre locative sociale et de l’investissement. Des voix s’élèvent dans certains pays pour dénoncer la hausse rapide des loyers et réclamer une reconstitution du parc public à faibles loyers.

Le devenir du parc existant

A compter de 2022, tous les logements construits devraient progressivement tendre vers le niveau énergie positive, c’est-à dire produire plus d’énergie qu’ils n’en consomment. Cela signifie que tous les logements construits avant cette date devront, à terme, faire peu ou prou l’objet de travaux destinés à réduire leur empreinte carbone et à atteindre le niveau de performance énergétique correspondant à la norme « bâtiment à basse consommation » (BBC).

Concernant l’amélioration de la performance énergétique des logements existants, l’action de l’Etat repose pour l’essentiel sur les travaux impulsés par MaPrimeRénov, distribuée par l’agence nationale de l’habitat (Anah). Le succès quantitatif de ce dispositif est indéniable, si l’on en juge par le nombre de primes distribuées. Son ciblage social est incontestablement meilleur que celui du crédit d’impôt qui, de fait, ne bénéficiait guère aux catégories modestes. On peut cependant s’interroger sur son efficacité en matière de lutte contre le changement climatique, en l’absence d’une évaluation qui rapporterait le gain de performance au montant de la dépense publique engagée. Les travaux ainsi financés portent le plus souvent sur des éléments partiels dont la rentabilité est élevée et la part des rénovations globales, faible. En résumé, alors même que les travaux de rénovation ont un temps de retour sur investissement le plus souvent de 10 à 20 ans, sinon plus, on risque d’épuiser le gisement d’économies, rendant par là même plus difficile la réalisation des travaux complémentaires nécessaires pour atteindre un bon niveau de performance. Il est d’autant plus difficile d’évaluer l’efficacité des travaux générés par la prime que les diagnostics énergétiques s’avèrent peu fiables. Une autre voie possible, probablement plus prometteuse, serait de continuer à promouvoir l’usage d’une énergie décarbonée dans les logements (en pratique : chauffage électrique et pompes à chaleur plutôt que le chauffage au gaz ou au fioul) en s’appuyant sur la forte part du nucléaire et en mettant l’accent sur le développement des énergies renouvelables dans le mix énergétique français.

Toutefois, l’adaptation du parc de logements aux exigences actuelles ne se limite pas à ses caractéristiques énergétiques. En d’autres termes, il serait inutile de rénover thermiquement à grands frais des logements qui, du fait d’autres défauts, ne répondent plus à la demande. On citera, à titre d’exemple, les logements en étages sans ascenseur, en centre-ville sans parking, trop exigus dans les marchés détendus, sans parler des logements insalubres ou situés dans des immeubles vétustes. Les critères d’obsolescence dépendent évidemment de la situation du marché. Dans les zones à très faible demande, où la vacance structurelle atteint des niveaux élevés, la question de la conservation de ces logements se pose.

Ce constat conduit à s’interroger sur l’efficacité des politiques de revitalisation de certains centres, où l’on raisonne encore en termes de réhabilitation, sans envisager d’éventuelles restructurations, voire la démolition-reconstruction. La résistance à la démolition, bien que souvent peu argumentée, persiste malgré l’expérience des QPV, et se manifeste d’ailleurs à nouveau pour ce qui concerne l’action de l’ANRU, qui a favorisé la démolition et l’a financée très généreusement dans un premier temps.

Incertitudes croissantes sur le budget Logement

Année après année, les comptes du logement l’attestent : l’aide publique consacrée au secteur du logement se réduit (cf. supra note 12). Ce mouvement, qui vise à aligner l’effort consacré à cette politique sur la moyenne européenne (appréciée en points de PIB) risque de se prolonger, d’autant que les dépenses d’hébergement ne cessent de croître. Pour l’heure, l’incertitude porte en priorité sur le devenir des aides à l’investissement locatif privé, qui pourraient être réduites à un champ géographique plus étroit et assorties de contraintes renforcées, voire supprimées, afin d’économiser tout ou partie des 2 milliards d’euros de dépenses fiscales qu’elles engendrent.

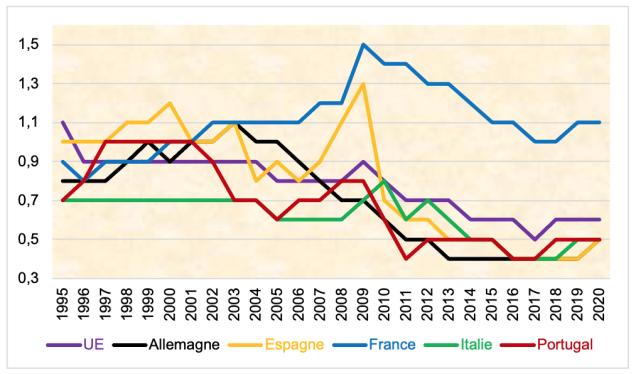

Poids des dépenses publiques à destination du logement dans le PIB des pays européens

La contrainte budgétaire pèsera d’autant plus que la décision du comptable national de reclasser dans le champ des administrations publiques la structure Action logement service (ALS), qui gère la participation des employeurs à l’effort de construction, a pour conséquence d’augmenter le montant de la dette publique, la dette contractée par ALS étant désormais intégrée à celle de l’Etat. Cette situation rendra plus difficile à ALS de se financer par l’endettement, un expédient auquel elle a eu recours par le passé, soit pour compenser les prélèvements de l’Etat, soit pour accroitre ses interventions en période de crise. Dans un contexte de critiques récurrentes sur la gestion des fonds du « 1 % logement » par les partenaires sociaux et sur l’efficacité des dépenses et alors que le gouvernement affiche la volonté de réduire les impôts dits de production, dont fait partie la participation des employeurs à l’effort de construction (PEEC), la question du devenir de la ressource à un horizon proche se ressurgit. Sa disparition poserait, entre autres problèmes, la question du financement des programmes de l’agence nationale de la rénovation urbaine (ANRU) et du programme action cœur de ville (ACV) largement abondés par Action logement. La question du devenir de ces politiques se posera donc très vite. Quoi qu’il en soit, ce reclassement comptable aura pour conséquence immédiate de bloquer tous les nouveaux engagements du programme d’investissement volontaire (PIV) financés par endettement.

Au regard de ces éléments, apparaît très clairement la nécessité de redéfinir au plus vite les objectifs et moyens de la politique du logement. Si de nouvelles économies s’avèrent inéluctables, mieux vaut qu’elles soient raisonnées, c’est-à-dire qu’elles portent sur les dépenses dont l’efficacité sociale est la moins grande. Une nécessité qui pose une nouvelle fois la question de l’évaluation des politiques publiques, dont les carences maintes fois dénoncées perdurent.

[1] https://tnova.fr/economie-social/logement-politique-de-la-ville/logement-les-priorites-pour-2022–2027/

[2] https://tnova.fr/economie-social/logement-politique-de-la-ville/la-ville-compacte/

[3] Bernard Coloos, « L’habitat pavillonnaire : la prochaine cible de la Rénovation Urbaine », Questions et controverses, Politiquedulogement.com.

[4] « L’exode urbain ? Petits flux, grands effets – Les mobilités résidentielles à l’ère (post)-covid ». Voir aussi, sur ce sujet, les derniers travaux de Martin Richer: https://tnova.fr/economie-social/entreprises-travail-emploi/comment-les-nouvelles-organisations-du-travail-transforment-lentreprise-pour-un-travail-hybride-socialement-responsable/

[5] « Exode urbain ? Petits flux, grands effets. Les mobilités résidentielles à l’ère (post-)Covid », POPSU territoires, non daté.

[6] Edgar Pisani, Utopie foncière, coll. « L’air du temps », Gallimard, 1977.

[7] AlainTrannoy et Etienne Wasmer, Le grand retour de la terre dans les patrimoines, Odile Jacob, 2022.

[8] https://tnova.fr/economie-social/logement-politique-de-la-ville/la-ville-compacte/

[9] Julien Damon, Aux frontières du logement ordinaire, Fondation Jean Jaurès/Editions de l’Aube, 2022.

[10] La politique en faveur du « logement d’abord », Référé de la Cour des comptes du 20 Octobre 2020. Voir également article de Jean Bosvieux du 02/02/2021 Politiquedulogement.com.

[11] https://tnova.fr/economie-social/logement-politique-de-la-ville/les-loyers-des-hlm-et-laccueil-des-plus-pauvres-plus-de-liberte-pour-plus-de-responsabilites/

[12] https://www.data.logement.gouv.fr/statistiques/

[13] 43 milliards d’euros en 2008, 38 milliards d’euros en 2021. Source : compte du logement 2021.

[14] B. Coloos et C. Guidi, « La réduction de loyer de solidarité est-elle financièrement supportable pour les bailleurs sociaux ? », politiquedulogement.com, mai 2019.