Logements vacants et bureaux vides : au mieux, un maigre appoint à la construction neuve

Que ce soit au niveau national ou au niveau local, la remise sur le marché des logements vacants semble être une figure imposée des propositions en matière de politiques du logement. Ce tropisme procède d’un constat : celui des quelques trois millions de logements classés « vacants » par l’Insee. Il faut pourtant se rendre à l’évidence, cette politique se heurte à la réalité : peu de vacants sont effectivement disponibles, d’où des politiques vouées à l’échec. De même, il convient, à la lumière des premières expériences, de relativiser la portée réelle de la transformation de bureaux en logements, comme remède au manque de logements et à une offre pléthorique de bureaux.

Si l’on excepte les logements en situation transitoire – travaux prévus ou en cours, succession récente – la vacance de longue durée a une cause principale : l’absence de demande, liée à la localisation ou à l’obsolescence. Rares sont en effet les propriétaires qui se privent délibérément d’un revenu locatif, d’autant qu’un logement vacant a un coût : il est soumis à la taxe foncière, le cas échéant à la taxe sur les logements vacants et, s’il appartient à une copropriété, il génère des charges. Par ailleurs, obsolescence n’est pas synonyme de vétusté, et il ne suffit pas toujours de rénover un logement ancien pour trouver un locataire. C’est pourquoi il y a peu à attendre des politiques de « remise sur le marché des logements vacants ».

Les considérations dont nous venons de faire état sont connues depuis longtemps des spécialistes de l’économie du logement, elles ne peuvent pas ne pas l’être des politiques. Dès lors, pourquoi s’obstiner dans une voie dont on sait qu’elle est sans issue en réactualisant périodiquement, à son de trompe, des mesures coûteuses et inutiles ? Peut-être la raison en est-elle la croyance dans l’efficacité d’un volontarisme capable d’annihiler les lois du marché. Plus probablement, il s’agit sans doute de donner des gages aux revendications fondées sur le rapprochement mal logés / logements vacants, dont on sait pourtant qu’il n’est pas pertinent.

L’idée qu’il est possible de convertir des bureaux en logements n’est pas neuve. Elle date au moins des années 1990 et a fait depuis lors l’objet de réflexions et de timides tentatives de mise en œuvre. Les réalisations effectives ont été rares et n’ont pas constitué un appoint significatif à l’offre de logements.

C’est qu’à l’époque et dans les décennies qui ont suivi, le marché des bureaux était actif.

Il en va différemment depuis quelques années. Du fait des changements intervenus dans l’organisation du travail et, notamment, de la part croissante du télétravail, la demande de bureaux s’est effondrée. On estime à six millions de mètres carrés les surfaces de bureaux vacants pour la seule Ile-de-France, et les professionnels de l’immobilier d’entreprise anticipent une augmentation pour les années à venir. En termes de potentialités, la transformation de bureaux pourrait donc représenter un appoint non négligeable à l’offre de logements.

Pourtant, les opérations de conversion restent rares. Elles se heurtent en effet à des obstacles multiples, au premier rang desquels figure l’écart de valeur (comptable) entre immeubles tertiaires et résidentiels. En outre, les opérations de conversion entraînent une déperdition de surface importante du fait notamment des caractéristiques physiques différentes des immeubles ; le non-assujettissement à la TVA de la location de logements entraîne une perte sèche ; et la refacturation des charges aux locataires est encadrée de façon beaucoup plus stricte pour les baux d’habitation que pour les baux commerciaux. Enfin, La plupart des immeubles de bureaux à convertir ne sont pas complètement vides et les coûts d’éviction des locataires sont difficiles à anticiper. Ajoutons que les maires ne sont pas toujours favorables à ce type d’opérations.

Face à l’urgence sociale que représente la crise du logement dans les zones tendues, il faut encourager cette production. Les obstacles listés peuvent être sinon éliminés, du moins en partie aplanis par des mesures ad hoc visant à encourager les propriétaires à vendre en augmentant le coût fiscal de la rétention, à simplifier les procédures d’obtention des autorisations administratives et à inciter les maires à autoriser les conversions. Il serait également pertinent de favoriser les opérations de démolition-reconstruction lorsque leur rendement en termes de surface habitable à produire excède nettement celui d’une opération de conversion.

1 – La remise sur le marché des logements vacants

Peu de vacants réellement disponibles…

Les propositions de remise sur le marché des logements vacants se fondent sur l’idée que certains propriétaires hésiteraient à louer par peur des risques locatifs, ou parce qu’ils craignent de ne pas pouvoir récupérer leur bien en cas de besoin. Certes, la crainte des impayés et des dégradations, du locataire de mauvaise foi, aggravée par la longueur des procédures d’expulsion, taraude sans aucun doute nombre de propriétaires. Mais de là à conserver un logement inoccupé, il y a un pas que peu d’entre eux franchissent. Renoncer à louer, c’est se priver d’un revenu qui peut être substantiel (surtout à Paris) et cela a un coût, puisqu’il faut alors acquitter non seulement la taxe foncière et, pour les appartements, des charges de copropriété, mais aussi la taxe sur les logements vacants dans les villes à marché tendu. D’autant qu’il existe des assurances contre les risques locatifs, et le régime de la location meublée qui permet de louer pour une courte durée. Seuls des propriétaires particulièrement négligents, à l’abri du besoin ou indifférents à un revenu locatif, peuvent se permettre de laisser délibérément un logement inoccupé. Or les bailleurs ne sont pas tous aisés, loin s’en faut : pour beaucoup d’entre eux, le revenu locatif constitue un complément de revenu appréciable, sinon indispensable. C’est le cas notamment de nombre de retraités des professions indépendantes, largement surreprésentés parmi les bailleurs et pour qui l’investissement locatif est un moyen de s’assurer un complément à une – parfois maigre – pension de retraite. La part des bailleurs modestes est importante : selon les statistiques de la DGFiP, un quart environ des propriétaires déclarant un revenu foncier ne sont pas imposables. Quelle personne rationnelle préfèrerait la certitude de ne pas percevoir de loyer au risque de ne pas le percevoir avec la régularité escomptée ? Il peut, certes, exister des bailleurs dont le comportement est irrationnel, mais on ne peut fonder une politique sur des phénomènes qui restent anecdotiques.

La réalité, c’est qu’un logement vacant l’est le plus souvent pour de bonnes raisons. On sait depuis longtemps, précisément depuis une étude de l’INSEE de 1979, que « les logements vacants ne sont pas tous disponibles », constat réitéré par la suite dans différents rapports administratifs ou études. Concernant plus particulièrement l’agglomération parisienne, une étude très documentée de l’IAURIF[1] concluait en 2006 que « cette idée d’un ″parc mobilisable″ ne semble pas correspondre à la réalité ». Plus récemment une étude du Ministère de la transition écologique sur la vacance durable[2] montrait que la plupart des biens concernés se situent dans des zones de faible densité, là où les prix sont les plus faibles. Autrement dit, l’essentiel de la vacance est lié à la mobilité (vacance frictionnelle entre deux occupants dans le parc locatif, inoccupation des logements en instance de vente ou de règlement de succession, travaux ou démolition en projet ou en cours) et la vacance de longue durée concerne au premier chef les zones rurales, où elle résulte avant tout d’une absence de demande, et les logements frappés d’obsolescence.

Ce dernier constat tend à invalider une autre idée reçue, selon laquelle certains logements ne sont pas offerts à la location en raison de leur mauvais état, et pourraient l’être si les travaux d’amélioration indispensables étaient effectués. Dans les marchés peu tendus, ce raisonnement se heurte au coût élevé des travaux et à leur faible rentabilité. L’Ile-de-France, archétype des marchés tendus, présente une situation exactement opposée : ce sont les candidats à la location, et non les bailleurs, qui sont en situation de concurrence. De sorte que, comme l’écrivent les auteurs de l’étude IAURIF précitée, « la vacance provenant de logements considérés comme obsolètes (qui ne correspondent plus à la demande), soit pour des raisons de vétusté, de petitesse, d’inconfort, soit parce qu’ils se situent dans des secteurs dévalorisés, ne concerne que faiblement la région. La demande est suffisamment forte pour que de tels logements trouvent une clientèle et que le parc délaissé compte peu de logements ». Cela explique sans doute que les tentatives pour remettre sur le marché des logements vacants n’aient guère eu de succès.

La dernière expertise de grande ampleur, conduite en 2016 par le commissariat général au développement durable et l’inspection générale des finances, indiquait en synthèse : « le parc privé de logements durablement vacants est surestimé. L’augmentation de 30 % du stock de logements vacants observée depuis 2006 s’explique par une hausse conjoncturelle de la vacance en zone rurale et parmi les biens dégradés. La moitié de ce parc nécessite des travaux de remise en état. Les cas de rétention volontaire représentent moins de 10 % des locaux durablement vacants identifiés par la mission ». Le rapport soulignait en complément la diversité des situations selon les territoires.

L’idée que tous les logements vacants ne sont pas disponibles a cependant fini par s’imposer. Les politiques de remise sur le marché visent dorénavant la seule vacance de longue durée, avec des succès très mitigés. Une étude récente[3] évalue à 1,2 million le nombre de logements vacants depuis plus d’un an en 2017. C’est dans cet effectif que sont censés se trouver les logements « mobilisables ». Elle confirme notamment que « la géographie de la vacance recouvre celle de la tension sur le marché du logement » et que « la vacance est étroitement liée à la qualité des logements ». Moyennant cet aggiornamento, la lutte contre la vacance est plus que jamais à l’ordre du jour.

Les mesures mises en œuvre

Outre l’incantation, les mesures mises en œuvre relèvent de l’incitation, sous forme de subvention ou d’exonération fiscale, de la taxation, voire de la réquisition.

Les incitations

La première voie passe par l’encouragement financier, lequel se justifie pleinement lorsque le propriétaire bailleur, personne physique âgée et souvent modeste, renonce à louer pour de multiples raisons : coût des travaux, comportement supposé des locataires, vétusté des locaux, fiscalité jugée décourageante, soucis associés à la gestion, etc. Ces subventions sont, pour l’essentiel, versées par l’Agence nationale de l’Habitat. Les propriétaires remettant en location un logement vacant peuvent également bénéficier de déduction fiscale, plus ou moins importante selon les périodes et les territoires, assortie ou non d’obligation de travaux.

La réquisition

Une autre approche, plus punitive, est celle de la réquisition. Alors que les outils incitatifs se fondent sur une vision plutôt misérabiliste du propriétaire, la menace de réquisition tient la vacance pour le fait de propriétaires égoïstes, quand ils ne sont pas mus par un calcul spéculatif dont, au demeurant, les hypothèses restent mystérieuses. Deux mesures de ce type furent annoncées en 1995 et 2006. Dans les deux cas, les objectifs étaient modestes, mais les réalisations l’ont été encore plus. Elles n’ont d’ailleurs touché que quelques locaux appartenant à des personnes morales, banques ou compagnies d’assurance[4], lesquelles ne se sont pas trop vigoureusement opposées à ce qui apparaissait surtout comme des opérations de communication.

La taxation

La troisième voie est celle de la taxation. En renchérissant le coût de la vacance au moyen d’une taxe, il s’agit de modifier les arbitrages économiques spontanés des bailleurs et à pousser une fraction notable d’entre eux à remettre leurs logements sur le marché. La taxe sur les logements vacants (TLV), en vigueur depuis le 1er janvier 1999, s’applique dans 28 agglomérations de plus de 50 000 habitants. L’objectif est de lutter contre la seule vacance anormalement longue des logements et dans des secteurs où nombre de personnes éprouvent des difficultés à se loger. Elle est alors supposée faire d’une pierre deux coups : agir sur les comportements tout en récoltant des fonds pour l’Agence nationale de l’habitat (61 millions en 2019[5]), sachant que l’excédent non-affecté à l’Anah est reversé au budget de l’État (32,86 millions d’euros en 2019). A noter que là où la TLV ne s’applique pas, les collectivités locales peuvent soumettre les logements vacants à la taxe d’habitation, dite taxe d’habitation sur les logements vacants (THLV).

Initialement enthousiaste, la Fondation Abbé Pierre admettait en 2020 que « les résultats sont limités notamment parce que la vacance est un phénomène complexe »[6]. Certains experts, plus éloignés du monde du logement, n’hésitent pas à formuler un jugement plus tranché conduisant à préconiser la suppression de cet impôt.[7].

Sensibilisation, exhortation, dénonciation, subvention, taxation, réquisition, si les méthodes diffèrent, la modestie de leurs résultats les rapproche. Cependant, l’expérience le montre, ni la convergence des expertises, ni la modestie des résultats des politiques conduites dans ce domaine ne permettent de remiser cette question au rayon des vieilles lunes. Rien n’y fait, il faut en prendre son parti. Dès qu’un nouveau ministre est chargé du logement, et c’est souvent un domaine nouveau pour lui, ce qui est peut-être une bonne chose, il se trouve à son tour interpellé par le « scandale » des logements vacants et il lui faut agir.

On le voit, il y a peu à attendre des politiques de « remise sur le marché des logements vacants ». Les considérations dont nous venons de faire état sont connues depuis longtemps des spécialistes de l’économie du logement, elles ne peuvent pas ne pas l’être des politiques. Dès lors, pourquoi s’obstiner dans une voie dont on sait qu’elle est sans issue en réactualisant périodiquement, à son de trompe, des mesures coûteuses et inutiles ? Peut-être la raison en est-elle la croyance dans l’efficacité d’un volontarisme capable d’annihiler les lois du marché. Plus probablement, il s’agit sans doute de donner des gages aux revendications fondées sur le rapprochement mal logés / logements vacants, dont on sait pourtant qu’il n’est pas pertinent.

La conversion de bureaux en logements

Le thème est incontestablement à la mode et suscite un intérêt réel. En effet, la crise du logement qui frappe les zones urbaines coïncide, de manière presque ironique, avec l’explosion de la vacance dans le secteur tertiaire, conséquence des nouveaux modes de travail et notamment du flex-office et du télétravail. Cette contradiction n’a pas échappé aux acteurs publics et privés, ni aux médias. Pourtant, malgré les annonces tonitruantes, les intenses réflexions sur le sujet (comme le rapport récent d‘André Yché[8]) ou l’adoption de dispositions législatives visant à encourager ce type d’opération (comme la loi Elan), les réalisations effectives restent rares. Il est vrai que ce type d’opération s’avère particulièrement complexe et se heurte à de nombreux obstacles. À l’occasion du MIPIM 2025, l’étude Cheuvreux a d’ailleurs publié un ouvrage intitulé « La transformation de bureaux en logement, beaucoup de bruit pour rien ! » en insistant sur la nécessité « de déconstruire 20 idées reçues qui troublent notre conception collective de la transformation de bureaux en logements et remettent à plus tard la délivrance de millions de mètres carrés désertés ». Il est donc primordial, pour porter une juste appréciation sur la potentialité réelle de ce segment de marché, de procéder avec méthode en s’intéressant successivement à l’état des lieux, au problème central de la valeur foncière, aux obstacles administratifs qui se posent, pour enfin tenter d’avancer quelques propositions constructives.

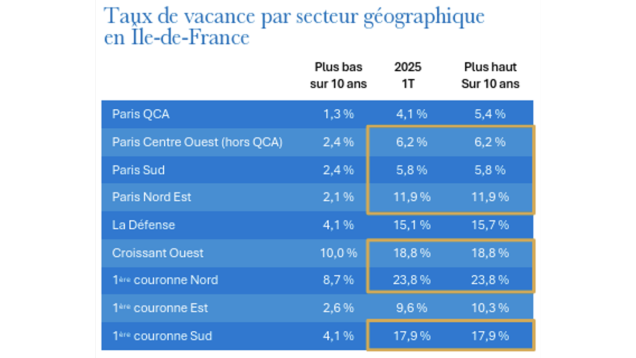

L’état des lieux : un stock vacant et obsolète abondant en Île-de-France, mais un nombre très restreint d’opérations de conversion

En juillet 2025, en Île-de-France, 6 millions de mètres carrés de bureaux sont vacants. Un quart de ces surfaces le sont depuis plus de quatre ans, notamment en deuxième couronne (40 % de la vacance y est structurelle) et dans l’ouest (péri Défense, boucle sud). Une large partie de ce stock est obsolète, et nécessiterait une rénovation et mise aux normes qui n’est pas viable dans ces marchés où la demande locative est atone et l’offre trop abondante.

Source : Le marché de bureaux d’Ile de France, 1er trimestre 2025, Newmark

Cette vacance va continuer à s’aggraver. 60 % des entreprises interrogées par CBRE[9] disent souhaiter réduire leur empreinte immobilière dans les trois années à venir, conséquence de l’adoption et de la pérennisation du télétravail à la suite de la crise du Covid19.

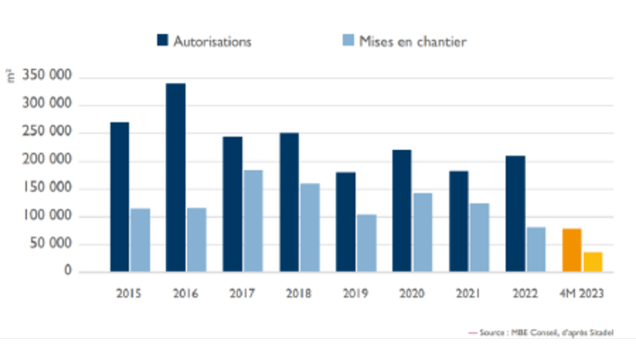

Pourtant, malgré l’importance du stock vacant et de l’absence de perspective de retour à meilleure fortune, les opérations de conversion restent rares :

- de 2013 à 2021, en France, seulement près de 800 opérations de transformation de bureaux ou de bâtiments d’activité ont été autorisées, représentant 1 900 logements par an. Ces autorisations concernent pour 53 % des bureaux, 15 % de l’hôtellerie, 14 % des bâtiments publics et 18 % d’autres actifs dont les garages. Ces transformations sont à 47 % en sous-destination logement et à 33 % en sous-destination hébergement (résidences étudiantes, coliving). Elles sont en majorité réalisées par des acteurs du logement social ou intermédiaire ou pour leur compte, tels que la Foncière transformation immobilière (FTI) du groupe Action logement, créée en 2020 précisément à cette fin ;

- sur ce total, seule la moitié des autorisations obtenues a donné lieu à des mises en chantier effectives. Le solde des autorisations est resté sans suite.

Un obstacle majeur à la transformation : l’écart de valeur entre opérations tertiaires et logement

Au même titre que la remise à niveau du parc vacant, la transformation de bureaux en logements se heurte à la question de la profitabilité de ce type d’opération.

Les obstacles à la profitabilité des opérations de conversion sont multiples

Les opérations de conversion entraînent une déperdition de surface importante sous l’effet conjugué de deux facteurs : d’une part les parties communes des immeubles de logements ne sont pas valorisées à la différence des parties communes des immeubles de bureaux (le rendement de plan « optimal » d’un immeuble de logement est de 85 %, celui d’un immeuble de bureaux de 96 %) ; d’autre part les caractéristiques physiques des immeubles ne permettent pas toujours de réaliser un plan résidentiel optimisé (profondeurs supérieures à 15 m, cages d’escalier et circulations supplémentaires à créer pour respect des règles de sécurité incendie, trames de façades inefficaces, etc.). De sorte que le rendement observé, en termes de surface, dans une opération de conversion oscille généralement entre 60 et 65 %.

Le non-assujettissement à la TVA de la location de logements entraîne une perte sèche pour les opérations de conversion. Dans une opération tertiaire, les loyers sont soumis à la TVA, les coûts supportés par l’opération sont donc hors taxes. Dans une opération de conversion en logements classique, l’investisseur supporte une perte de TVA sur la marge (20 %).

Les baux commerciaux permettent généralement la refacturation intégrale des charges sur le locataire (y compris la taxe foncière[10]), ce qui fait que la déperdition entre loyer brut et l’excédent brut d’exploitation (EBE) sont minimales. Dans le secteur résidentiel le ratio EBE/loyer brut est de l’ordre de 70 % pour les résidences services et de 80 à 90 % pour le logement classique.

La plupart des immeubles de bureaux à convertir ne sont pas complètement vides, et une forte incertitude existe sur les coûts (compensation de surloyer, indemnisation des travaux locataires et des coûts de déménagement…) et les délais (pour signer un protocole de sortie anticipée ou pour attendre la prochaine option triennale) d’éviction des locataires bénéficiant de baux commerciaux. À dire d’expert, les coûts d’éviction sont de l’ordre de 1 000 à 2 000 € par mètre carré de logements, obérant d’autant la profitabilité d’une opération de conversion.

La réticence des vendeurs

La réticence des vendeurs à céder leurs actifs de bureaux obsolètes découle de la décorrélation entre leur prix d’acquisition ou leur valeur d’expertise et leur valeur de marché. La crise immobilière actuelle touche particulièrement le secteur des bureaux, impacté à la fois par la hausse des taux d’intérêt et par la baisse de la demande liée au télétravail. Sur ce marché, l’opacité règne mais les professionnels du secteur se font des sueurs froides en colportant les exemples d’immeubles acquis au pic du marché pour 100 ou 200 millions d’euros, et qui, mis en vente récemment, n’ont reçu de meilleure offre qu’à 5 ou 10 millions. Or cette chute de la valorisation n’est que très partiellement reflétée par les valeurs d’expertise. Afin d’éviter d’afficher des moins-values susceptibles d’augmenter les demandes de retrait des investisseurs dans le cas des véhicules réglementés, de nombreux propriétaires se refusent même à étudier la possibilité d’une vente sous la valeur d’expertise, entraînant un écart inconciliable avec les meilleures offres d’acquéreurs susceptibles de mener une opération de conversion.

D’autant, et c’est le deuxième facteur, que les coûts de vacance, qui varient entre 80 et 150 € du mètre carré en fonction du niveau de la taxe foncière et du statut Immeuble de grande hauteur (IGH) ou non de l’immeuble, pèsent peu au regard de l’écart de prix entre le prix de réserve des vendeurs et les offres en conversion. Pour un immeuble entièrement vacant, les ordres de grandeur sont au mieux de 1 à 10. Dans le cas d’immeubles nécessitant des évictions, le rapport est plus grand encore.

Des obstacles administratifs

Dans la plupart des cas, l’exigence d’obtenir un permis de construire avec toutes les complexités administratives liées à cette obligation, les coûts associés et les délais induits constituent un obstacle rédhibitoire pour le vendeur. En effet, en raison des réticences des élus locaux vis-à-vis des projets de conversion, il est nécessaire de mener préalablement au dépôt d’une demande de permis de nombreuses discussions avec les municipalités, entraînant de multiples délais et une dégradation de la performance financière des projets pouvant remettre en cause la possibilité d’un accord sur le prix et le permis. Deux ans en discussion avec les services municipaux n’ont rien d’exceptionnel.

Il est vrai que tout encourage les élus à l’immobilisme. En plus de la complexité grandissante de construire ou rénover en milieu urbain (opposition désormais quasi systématique de mouvements conservateurs locaux de type Nimby, coût politique lié au mécontentement des riverains des chantiers), les opérations de conversion engendrent une perte de recettes fiscales locales et une augmentation des dépenses d’investissement pour la commune. En effet, la taxe foncière sur les propriétés bâties (TFPB), qui représente 46 % des recettes fiscales communales, est bien plus faible pour un immeuble de logements que de bureaux, et la contribution économique territoriale des entreprises (17 % des recettes fiscales communales) est définitivement perdue. La suppression de la taxe d’habitation pour les résidences principales a encore aggravé cette perte. En parallèle, la création de nouveaux logements oblige les élus locaux à créer de nouveaux équipements publics (écoles, crèches, équipements sportifs) représentant un coût supplémentaire pour la ville.

La situation est rendue encore plus difficile lorsque le plan local d’urbanisme applicable à la parcelle est incompatible avec la conversion de bureaux en logements, notamment en zone d’activité économique. Il faut alors négocier une modification du PLU qui est une opération complexe et incertaine soumise à un formalisme important (enquête publique) et sujette à recours, requérant au moins un an pour être exécutoire. Cette complexité procédurale implique souvent une réticence des élus à mener à bien une telle modification pour une seule parcelle et oblige donc à s’inscrire dans la temporalité de modification plus large, entraînant des délais supplémentaires.

En cas de recours, hypothèque supplémentaire qui pèse sur tous les projets de conversion, notamment dans les zones déjà à dominante résidentielle, les délais s’en trouvent encore allongés. À titre d’exemple, une opération de transformation en logements de l’ancien campus de l’école EPF[11] à Sceaux (92) a vu le permis obtenu le 13 avril 2022 faire l’objet d’un recours gracieux, puis contentieux, définitivement purgé le 17 mars 2023, soit un délai d’un an. Cette situation est très courante. En effet, face à de tels projets, l’intérêt à agir des riverains est plus qu’évident, le changement d’usage ayant des conséquences sur la jouissance de leurs biens en particulier par les nuisances propres au voisinage d’autres logements (lumière et bruit en dehors des horaires de travail, impact sur le stationnement en voirie, etc.).

Or, en dehors des coûts spécifiques engendrés par les délais administratifs (coût de la vacance : taxes, gardiennage…), l’impact du délai sur la rentabilité des opérations de conversion pour les investisseurs institutionnel est souvent méconnu. L’exigence de ces derniers d’un taux de rendement interne de l’ordre de 15 % implique que chaque année de délai supplémentaire dans l’exécution du projet impose une augmentation proportionnée de sa profitabilité qui, toutes choses égales par ailleurs, doit se traduire par une dégradation de la charge foncière (valeur de l’actif à convertir). Dans le cas d’un délai prolongé de trois ans par exemple, la valeur de l’actif baisse d’environ 20 %, réduisant d’autant la possibilité de trouver un équilibre économique au projet de conversion.

Propositions

Face à l’urgence sociale que représente la crise du logement dans les zones tendues, il faut encourager la production. Ainsi, nous proposons :

- d’encourager les propriétaires à vendre ou convertir en augmentant le coût de portage de leurs actifs tertiaires, par exemple par une augmentation progressive, et significative après 4 ans, de la taxe foncière sur les surfaces vacantes ;

- de favoriser les opérations de démolition-reconstruction si l’opérateur prouve que le nouveau bâtiment permettra de loger plus de personnes qu’une opération de restructuration et donc de réduire l’étalement urbain, justifiant par la même le surplus d’émission de carbone entrainé par la démolition ;

- de simplifier les procédures d’obtention des autorisations administratives. En ce domaine, le travail législatif récemment réalisé qui permet sous certaines conditions de construire des logements même si le PLU ne l’autorise pas va dans la bonne direction. Pour encourager les maires à délivrer les permis, l’État pourrait fixer un objectif quantifié de construction dans les zones tendues et pourrait reprendre la main sur les permis si cet objectif n’est pas atteint ;

- de soutenir les maires convertisseurs. Il faut encourager les maires à autoriser les opérations de conversion : tout immeuble de bureaux obsolète et structurellement vacant (plus de 80 % vide depuis au moins 4 ans) ne doit plus générer de revenu pour la commune. Nous proposons que la taxe foncière correspondant à cet actif soit dirigée vers un fonds, et que ces revenus soient déployés au bénéfice des maires convertisseurs, afin qu’ils puissent créer les équipements nécessaires pour leurs nouveaux habitants et améliorer leur ville.

[1] « Les logements vacants en Ile-de-France : un parc qui participe très largement au fonctionnement du marché immobilier », Jean-Jacques Guillouet et Philippe Pauquet, IAURIF, janvier 2006.

[2] Les déterminants de la vacance de longue durée des logements, SDES, décembre 2023

[3] ibid.

[4] « Les politiques de remise sur le marché des logements vacants », Habitat Actualité, Juillet 2004 et « Logements vacants et personnes sans abri », juillet 2005.

[5] 21 millions en 2014

[6] « L’état du mal-logement en France », Fondation pour le Logement des Défavorisés, 2020, pages 189–190

[7] Jacques Mistral et Valérie Plagnol, « Loger les classes moyennes : la demande, l’offre et l’équilibre du marché du logement », CAE, 30 janvier 2009

[8] Rapport à l’attention du ministre délégué au logement : pour une nouvelle économie immobilière. Proposition destinée à faciliter l’émergence d’une industrie de la transformation des actifs immobiliers, 24 juin 2024

[9] Étude CBRE, Sondage européen sur l’opinion des utilisateurs de bureaux (2024)

[10] Ce facteur est considérable en particulier dans les villes disposant d’un parc de bureaux mal valorisé avec généralement un taux d’imposition élevé. Il est rare de bénéficier d’un alignement des planètes avec un marché de bureaux à loyers faibles et une taxe foncière faible permettant une compétitivité optimale des offres en conversion.

[11] Ex-École Polytechnique féminine