Baromètre des résultats de l’action publique : la France de la fibre optique

Faire entrer toute la France dans le très haut débit est l’objet de deux politiques publiques : le Plan France Très Haut Débit (PFTHD), lancé en 2013, et le New Deal Mobile, conclu en 2018. L’autorité de régulation des communications électroniques, des postes et de la distribution de la presse (ARCEP) définit aujourd’hui le très haut débit comme une connexion d’un débit d’au moins 30 mégabits par seconde. Plusieurs technologies permettent d’atteindre cette vitesse minimum d’échange de données : la fibre optique, le réseau de cuivre ou le câble ou encore les réseaux sans fil (voir encadré). La fibre jusqu’à l’abonné (Fiber to the Home – FttH) est cependant à ce jour la technologie disponible la plus performante, puisqu’elle permet des débits très importants (ils ne varient pas en fonction de la distance parcourue par l’information), de meilleure qualité, insensibles aux perturbations électromagnétiques, et surtout symétriques, c’est- à- dire dont les flux de données de l’utilisateur vers le réseau sont aussi rapides que les flux du réseau vers l’utilisateur.

Enjeu de progrès social et de compétitivité économique, l’accès au très haut débit constitue l’une des vingt-cinq priorités gouvernementales qui font l’objet d’un suivi par la première version du baromètre des résultats de l’action publique. Mais, si le baromètre présente cet objectif sous l’intitulé « assurer une bonne couverture en internet fixe et en téléphonie mobile pour tous les Français d’ici 2022 », les données associées à son suivi ne concernent que le déploiement de la fibre optique jusqu’à l’abonné, qui n’est qu’un des volets du PFTHD. Le New Deal Mobile, qui vise à résorber les zones blanches en accélérant la couverture mobile du territoire, ne fait pas l’objet d’un suivi par le baromètre.

Cette note se concentre sur la France de la fibre optique jusqu’à l’abonné (FttH) et propose une lecture des données liées à cet indicateur. Les données utilisées sont, sauf indication contraire, issues du baromètre des résultats de l’action publique et de l’observatoire du haut et très haut débit de l’ARCEP.

introduction

Faire entrer toute la France dans le très haut débit est l’objet de deux politiques publiques : le Plan France Très Haut Débit (PFTHD), lancé en 2013, et le New Deal Mobile, conclu en 2018. L’autorité de régulation des communications électroniques, des postes et de la distribution de la presse (ARCEP) définit aujourd’hui le très haut débit comme une connexion d’un débit d’au moins 30 mégabits par seconde. Plusieurs technologies permettent d’atteindre cette vitesse minimum d’échange de données : la fibre optique, le réseau de cuivre ou le câble ou encore les réseaux sans fil (voir encadré). La fibre jusqu’à l’abonné ( Fiber to the Home – FttH) est cependant à ce jour la technologie disponible la plus performante, puisqu’elle permet des débits très importants (ils ne varient pas en fonction de la distance parcourue par l’information), de meilleure qualité, insensibles aux perturbations électromagnétiques, et surtout symétriques, c’est- à- dire dont les flux de données de l’utilisateur vers le réseau sont aussi rapides que les flux du réseau vers l’utilisateur.

Enjeu de progrès social et de compétitivité économique, l’accès au très haut débit constitue l’une des vingt-cinq priorités gouvernementales qui font l’objet d’un suivi par la première version du baromètre des résultats de l’action publique [1] . Mais, si le baromètre présente cet objectif sous l’intitulé « assurer une bonne couverture en internet fixe et en téléphonie mobile pour tous les Français d’ici 2022 », les données associées à son suivi ne concernent que le déploiement de la fibre optique jusqu’à l’abonné, qui n’est qu’un des volets du PFTHD. Le New Deal Mobile, qui vise à résorber les zones blanches en accélérant la couverture mobile du territoire, ne fait pas l’objet d’un suivi par le baromètre.

Cette note se concentre sur la France de la fibre optique jusqu’à l’abonné (FttH) et propose une lecture des données liées à cet indicateur. Les données utilisées sont, sauf indication contraire, issues du baromètre des résultats de l’action publique et de l’observatoire du haut et très haut débit de l’ARCEP.

Les technologies du très haut débit (> 30 Mbit/s)La fibre optique jusqu’à l’abonné ( Fiber to the Home – FttH).La fibre est déployée jusqu’au logement ou au local de l’abonné. Il s’agit de la technologie la plus performante en termes de débit et de qualité de la connexion. Les réseaux de cuivre et du câble Déployés à l’origine pour les besoins de la téléphonie fixe et de la télévision numérique, ces réseaux couvrent près de la totalité du territoire. Des modernisations techniques permettent de les utiliser afin de délivrer un accès à internet, mais la qualité de la connexion est directement liée à la distance entre le local et le central. De nouvelles installations permettent de rapprocher le signal des utilisateurs en l’installant au cœur des villes : fibre jusqu’en bas de l’immeuble, puis réseau cuivre ou câble (FTTB : Fiber to the Building ) Les technologies sans fil Les réseaux hertziens avec le WiMax (équivalent de la 4G en fixe) ou par satellite. Ces technologies constituent une bonne alternative pour couvrir les zones où le déploiement est le plus complexe et onéreux.

1. Le très haut débit

L’accès au très haut débit est aujourd’hui nécessaire, aussi bien pour les citoyens que pour les entreprises. Il permet aux particuliers de bénéficier de nouveaux services dans de nombreux domaines : l’éducation, par l’accès qu’il offre à de nouveaux outils pédagogiques et aux cours en ligne (particulièrement précieux quand il s’agit la continuité du service éducatif en période de pandémie) ; la culture, parce qu’il permet de visionner des films, des documentaires, des conférences, et même de visiter des musées virtuellement ; la santé, où il rend possible dans de bonnes conditions la consultation médicale en ligne et améliore la qualité du suivi des patients par les professionnels ; l’accès aux services publics et les échanges avec les administrations. En outre, pour les entreprises, le très haut débit peut être source de gains de productivité, grâce à l’échange et au stockage rapide de données, mais aussi grâce à la fluidité des interfaces audio et vidéo nécessaires au travail à distance.

Aujourd’hui, internet est un outil incontournable dans la vie des Français. En 2012, 73% des Français affirmaient ne plus pouvoir se passer d’Internet dans la vie de tous les jours, et 64% des actifs ou futurs actifs considéraient qu’internet leur donnait plus de liberté dans leur activité professionnelle [2] . L’usage d’internet concerne chaque année une part plus importante de la population. En 2018, 86 % des Français utilisaient internet, dont les trois-quarts quotidiennement [3] . En 2020, la proportion d’utilisateurs d’internet s’élève à 88 %, dont 78 % d’utilisateurs quotidiens [4] . Si on observe une fracture numérique persistante chez des personnes âgées de 65 ans et plus, et chez celles vivant en milieu rural, il n’est pas question d’un rejet mais de difficultés d’accès (tarifaires ou liées aux compétences numériques). Remédier à ces inégalités d’accès est un enjeu important pour la grande majorité des Français : près des trois-quarts de la population (72 %) estiment que l’inclusion numérique devrait être une priorité nationale [5] .

Le déploiement de la fibre optique Les opérateurs d’infrastructures déploient le réseau de fibre optique sur le territoire jusqu’à un point de mutualisation (PM). Il s’agit du réseau dit horizontal. Tous les opérateurs d’infrastructures ont l’obligation de proposer aux opérateurs commerciaux un accès au FttH au niveau du point de mutualisation via une offre de cofinancement et une offre de location de ligne [6] .Les principaux opérateurs d’infrastructures sont : Orange SFR FTTH (groupe Altice), a racheté l’opérateur Covage en 2020Covage (filiale de SFR FTTH)Axione (filiale du groupe Bouygues Energies et Service) Altitude infra TDFUn opérateur d’immeuble, choisi par les propriétaires, est ensuite responsable de l’installation de la fibre du point de mutualisation jusqu’à un boîtier appelé point de branchement optique (PBO) auquel le câblage final jusqu’au client sera raccordé. Il s’agit du réseau dit vertical. L’opérateur d’immeuble doit mettre le réseau vertical à disposition des opérateurs commerciaux par un co-investissement ou offre de location.

2. Le Plan France Très Haut Débit

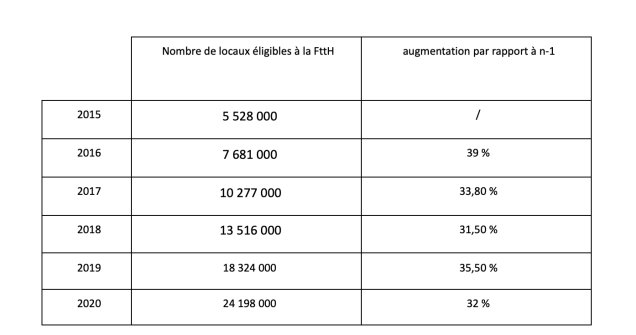

Fin 2020, 24,2 millions de locaux, qu’il s’agisse de logements ou de locaux professionnels, étaient éligibles à une connexion très haut débit en fibre optique, c’est à dire qu’il existait une continuité optique entre le point de mutualisation et le point de branchement optique et qu’il était possible de raccorder ces locaux à la fibre optique chez au moins un fournisseur d’accès à internet. C’est près de dix fois plus de locaux qu’il y a huit ans, au premier trimestre 2013, date d’adoption du PFTHD, qui prenait la suite du Plan national très haut débit lancé en 2010. L’un des objectifs du PFTHD est de déployer la fibre optique jusqu’à l’abonné sur tout le territoire d’ici 2025, conformément à l’objectif européen de la Gigabit Society. Fin 2020, cela impliquait de rendre éligibles à une connexion en fibre optique 40,6 millions de locaux. Il reste donc cinq ans pour réaliser 40 % de l’effort brut.

Le financement du PFTHD Le montant total des investissements initialement prévus sur la période 2013–2022 est de l’ordre de 20 milliards d’euros répartis entre : Opérateurs privés (13 à 14 Mds€) Collectivités territoriales (5 à 6 Mds€) Etat (3,3Mds€)Union européenne (600M€)240 M€ du plan de relance Covid 19 complètent le financement de l’Etat pour le déploiement de la fibre dans les zones RIP (voir ci-après).

Piloté par l’Agence nationale de la cohésion des territoires (ANCT) [7] , le PFTHD mobilise et définit le rôle des acteurs publics et privés dans le déploiement de la fibre optique, en fonction de zones définies par le niveau de densité de leur population, ces niveaux de densité impliquant des logiques économiques différentes.

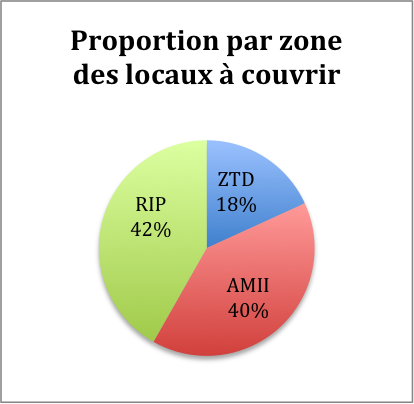

– Les « zones très denses » (ZTD) : Il s’agit de 106 communes [8] parmi les plus densément peuplées. Elles comprennent environ 11 millions d’habitants et 7,4 millions de locaux [9] , soit 17 % de la population et 18 % du total des locaux à raccorder. L’importante densité de population de ces territoires permettant d’assurer rapidement la rentabilité des investissements, les opérateurs privés y déploient leurs réseaux sur leurs fonds propres.

– Les zones « appel à manifestation d’intention d’investissement » (AMII) : ces zones comprennent environ 3 600 communes situées principalement en périphérie des grandes villes et environ 25,5 millions d’habitants soit 38 % de la population. Les zones AMII représentent 16,3 millions de locaux, soit 40 % du total des locaux français à raccorder. Suite à l’appel à manifestation d’intention d’investissement qui a été lancé, ce sont principalement les opérateurs d’infrastructures Orange et SFR [10] qui ont été sélectionnés pour déployer le réseau sur leurs fonds propres, respectivement pour 83 % et 17 % [11] des communes de ces zones. Leurs engagements sont juridiquement opposables depuis la loi ELAN de 2018 [12] .

– Les zones « Réseaux d’initiatives publiques » (RIP) : ces zones comprennent environ 33 000 communes situées en milieu rural où vivent environ 30 millions d’habitants, soit 45 % de la population. Elles comportent 17 millions de locaux [13] , soit 42 % du total des locaux à raccorder. Dans les RIP, ce sont les collectivités territoriales (majoritairement des conseils départementaux et des communes), souvent regroupées au sein de syndicats mixtes, qui financent une partie des installations et choisissent un opérateur d’infrastructures chargé de construire et d’exploiter le réseau qui sera ensuite commercialisé auprès des opérateurs commerciaux. Différents modèles de délégation de service public existent : le concession, l’affermage, le partenariat public/privé.

L’ARCEP publie sur son site les projets de déploiement des collectivités territoriales qui sollicitent un financement de l’État [14] .

En 2018, le cadre du plan initial a été modifié afin de mobiliser davantage les opérateurs privés dans le cadre d’appels à manifestation d’engagements locaux (AMEL) couvrant des territoires de la zone RIP. Dans le cadre des AMEL, les opérateurs d’infrastructures investissent et prennent des engagements de déploiement comme en zone AMII.

Source : réalisé selon les données de l’ARCEP

Etat du déploiement de la fibre optique jusqu’à l’abonné

Déploiement de la fibre en France métropolitaine fin 2017

Déploiement de la fibre en France métropolitaine fin 2020

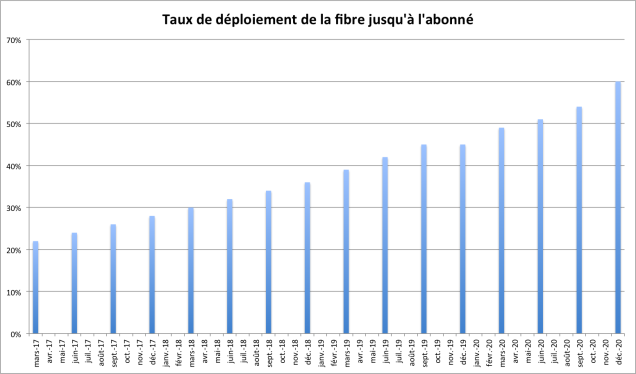

Fin 2020, 60 % des locaux français étaient éligibles à une connexion en fibre optique contre 22 % début 2017. Cela représentait 24,2 millions de locaux, plaçant ainsi la France en tête des pays de l’Union européenne en termes de nombre de locaux éligibles à la FttH-FttB, selon une réalisée par le think tank IDATE [15] pour l’organisation FttH Council Europe [16] .

Source : chiffres issus de l’observatoire HD/THD de l’ARCEP.

De 2015 à 2020, le nombre de locaux éligibles à la fibre optique a augmenté d’en moyenne 34 % par an. La situation sanitaire liée à l’épidémie de COVID 19 ne semble pas avoir eu d’impact significatif sur le rythme de déploiement des infrastructures de fibre optique en 2020.

Source : Observatoire du haut et du très haut débit de l’ARCEP

Il existe néanmoins de très fortes disparités entre les territoires.

Lecture en terme de zones du PFTHD

Les zones peu denses (RIP), composées de communes rurales ou de montagnes bénéficient d’une éligibilité à la fibre optique largement inférieure au reste du territoire national.

Source : chiffres issus de l’observatoire HD/THD de l’ARCEP.

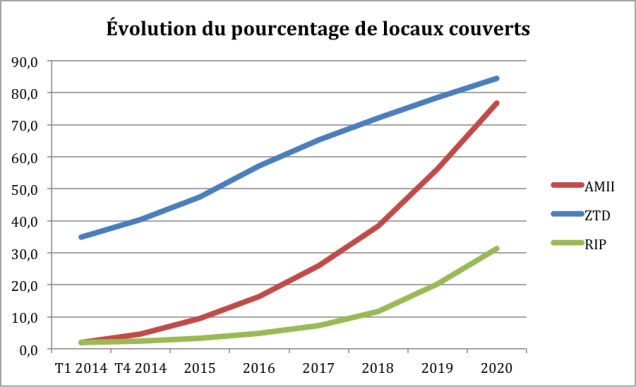

Fin 2020, 85 % et 77 % [17] des locaux des communes respectivement des zones très denses et des zones AMII étaient éligibles à une connexion en fibre optique contre seulement 32 % [18] des locaux situés en zone RIP.

Par ailleurs, d’importants écarts de couverture persistent au sein des ZTD.

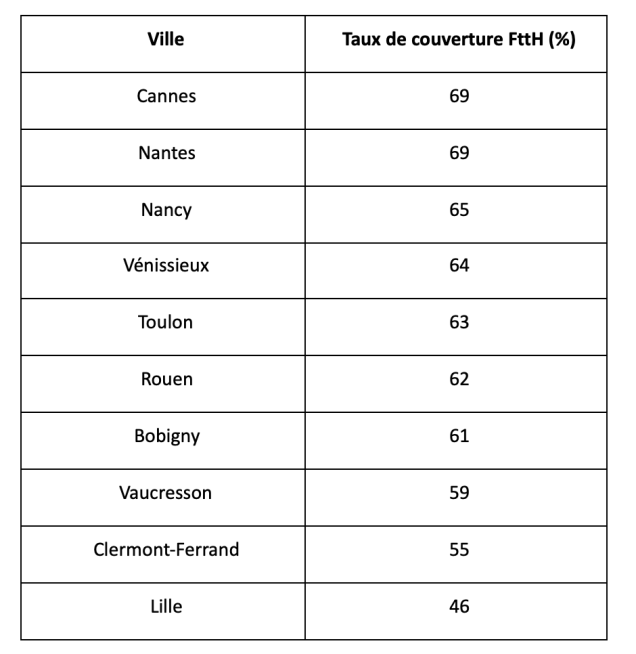

Liste des 10 villes de la zone ZTD dans lesquelles le déploiement de la fibre est le moins avancé.

Un quart des 106 communes était fin 2020 encore éloigné du taux de couverture d’au moins 80 % en fibre jusqu’à l’abonné, alors qu’il s’agit d’un objectif du PFTHD d’ici 2022.

A Lille et Clermont-Ferrand, respectivement 46 % et 56 % des locaux étaient éligibles fin 2020 à la fibre optique jusqu’à l’abonné, soit un taux d’éligibilité en deçà du taux moyen national (60 %).

Lecture des données à la maille régionale et départementale

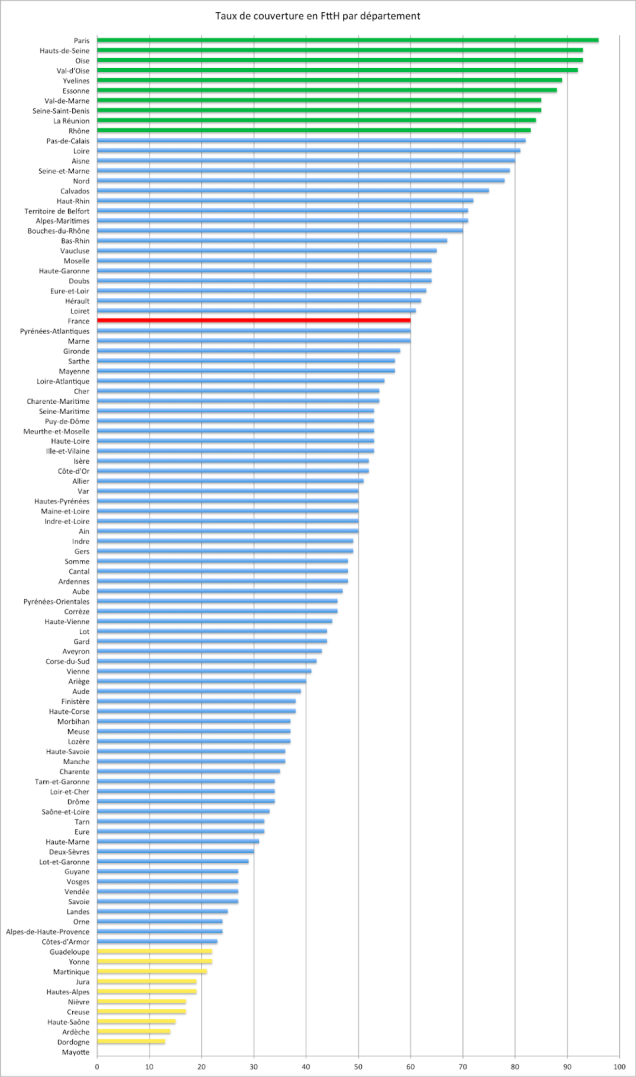

Les régions Île-de-France, Hauts-de-France et Provence-Alpes-Côte-d’Azur sont les trois régions métropolitaines dans lesquelles le déploiement de la fibre était le plus avancé fin 2020, avec en moyenne 76 % des locaux éligibles à la FttH. Il faut relever que 80 des 106 villes des ZTD se trouvent dans une de ces trois régions.

Au contraire, la Bourgogne-Franche-Comté, la Bretagne et la Corse constituaient les trois régions métropolitaines les moins biens couvertes, avec en moyenne fin 2020 moins de 40 % des locaux éligibles à la fibre optique.

Source : chiffres issus de l’observatoire HD/THD de l’ARCEP.

Outre-mer, à l’exception de la Réunion (83 %) [19] , le déploiement de la fibre optique fait l’objet d’un important retard. Fin 2020, le taux d’éligibilité à la fibre des locaux situés dans les départements de Guadeloupe (22 %), Guyane (26 %) et Martinique (21 %) était très largement inférieur à la moyenne nationale (60 %). La fibre optique n’est pas disponible à Mayotte.

L’importance du déploiement de la fibre optique à la Réunion tient en partie au volontarisme de groupe Oceinde (opérateur ZEOP) qui a débuté l’installation de fibre sur l’île dès 2011 sur ses fonds propres. Il faut relever qu’en Guyane et en Guadeloupe, la vitesse de déploiement s’intensifie chaque année. Quant à la Martinique, le nombre de locaux éligibles augmente en moyenne de près de 50 % par an depuis trois ans, soit plus rapidement que la moyenne nationale.

A l’échelon départemental, les dix départements qui connaissent les plus bas taux de couverture sont la Dordogne, l’Ardèche, la Haute-Saône, la Creuse, la Nièvre, les Hautes-Alpes, le Jura, la Martinique, l’Yonne et la Guadeloupe. Le pourcentage moyen des locaux éligibles à la fibre dans ces dix départements (17,5 %) est très largement inférieur à la moyenne des RIP (32 %) et plus de 40 points inférieur à la moyenne nationale. Certains de ces départements ont toutefois fait l’objet d’un déploiement d’infrastructures important au cours de l’année 2020 : le nombre de locaux éligibles a en moyenne plus que doublé l’année dernière dans les Hautes Alpes, en Ardèche, en Creuse, en Dordogne et dans le Jura, alors qu’on observe une augmentation de l’ordre de 32 % à l’échelle nationale.

Au contraire, l’Aisne, la Loire, l’Oise, le Rhône, la Seine-et-Marne, les Yvelines, l’Essonne, les Hauts-de-Seine, la Seine-Saint-Denis, le Val-de-Marne, lle Val-d’Oise et Paris connaissent une moyenne du taux d’éligibilité de leurs locaux de 87 %, bien supérieure à la moyenne nationale. Les départements d’Ile-de-France font partie des plus densément peuplés de France : plus de 1 000 habitants par km2 quand la moyenne nationale s’établit autour de 106 habitants par km2 [20] . Toutefois, la densité de l’Aisne est inférieure à la moyenne française (72 hab/km2) alors que le déploiement de la fibre y est très avancé et s’est effectué rapidement (le nombre de locaux éligibles à la fibre a été multiplié par 3,5 depuis fin 2017). Cet important déploiement de la fibre optique s’explique notamment par une volonté politique affirmée dès 2013 et portée par un syndicat mixte regroupant les communes, les communautés de communes et le conseil départemental.

Cependant, vingt-six des vingt-huit départements bénéficiant d’une couverture en fibre optique supérieure à la moyenne nationale ont une densité de population supérieure ou égale à la densité de population nationale.

3. Analyse des données

La densité de population du territoire est le principal facteur explicatif des inégalités d’accès à une connexion en fibre optique : plus le territoire est densément peuplé, plus la probabilité de pouvoir bénéficier d’une connexion en fibre optique est importante. En effet, la rentabilité des projets d’infrastructures tel que le déploiement de la fibre optique est positivement corrélée à la densité de population.

Dans le cas des ZTD, les forces du marché agissent et permettent le déploiement des infrastructures. Le déploiement de la fibre avait d’ailleurs débuté sans que la mise en œuvre de politiques publiques incitatives ne soit nécessaire. Cela contribue à expliquer l’avance dont bénéficient ces territoires. Il faut ajouter que les ressources humaines nécessaires au déploiement de la fibre optique étant insuffisantes il y a quelques années, les techniciens formés ont été probablement prioritairement mobilisés au déploiement de la fibre dans les zones les plus rentables économiquement. D’une manière générale, les opérateurs en conviennent, un temps a été nécessaire à la structuration d’une filière professionnelle de la fibre optique.

Dans les AMII, l’intervention d’une régulation était nécessaire afin d’encadrer la mutualisation des réseaux, indispensable à l’opportunité économique d’un déploiement de réseau de fibre optique. La régulation de l’ARCEP et l’appel à manifestation d’intérêt ont permis de donner le cadre nécessaire afin que les opérateurs d’infrastructures investissent dans ces territoires. Le contrôle exercé par l’ARCEP sur les engagements juridiquement opposables [21] des opérateurs contribue à maintenir une pression efficace pour garantir un rythme soutenu de déploiement des réseaux de fibre.

Dans les zones RIP, l’intervention d’acteurs publics était nécessaire afin de pallier l’absence d’initiative privée et le manque de rentabilité à court et moyen terme des investissements. L’Union européenne et surtout l’Etat subventionnent pour leur part les projets des collectivités territoriales. Ces dernières, regroupées au sein d’un syndicat mixte ou non, financent et procèdent à une délégation de service public en leur qualité de maître d’ouvrage. Plusieurs facteurs contribuent à expliquer le retard de déploiement de la fibre dans ces territoires. Premièrement, il a fallu attendre la mise en œuvre de politiques publiques afin que le déploiement débute. Ensuite, les collectivités territoriales n’ont pas toutes accordé à la couverture en fibre optique de leur territoire le même niveau de priorité, ni fait preuve de la même implication dans le suivi du déploiement. Les stratégies et les capacités d’action des collectivités territoriales dès la mise en œuvre du PFTHD ont pu varier (engagement dans d’autres projets d’infrastructures, choix de tester un déploiement d’abord sur une partie du territoire où s’exerce leur compétence). Par ailleurs, l’ingénierie du projet est assez lourde : réunion de collectivités au sein d’une structure à créer, plan de financement à monter, dossiers de subventions, procédure d’appel d’offre, etc. Il semble donc surtout pertinent de regarder la dynamique engagée : le nombre de locaux éligibles en zone RIP a augmenté en moyenne de 45 % par an de 2014 à 2016, puis de 63 % chaque année depuis 2017. Alors qu’en zone AMII, le nombre de locaux éligibles a augmenté en moyenne de 79 % chaque année de 2014 à 2016, puis de 43 % par an en moyenne à partir de 2017 et de 17 % et 9 % en zone ZTD en moyenne par an, respectivement sur les mêmes périodes.

Enfin, fin 2017, l’Etat a pris la décision de fermer le guichet France très haut débit qui octroyait des subventions aux projets de déploiement de la fibre des collectivités territoriales, alors que 27 départements n’avaient pas encore bénéficié de cet accompagnement financier. Dans le même temps, les appels à manifestation d’engagements locaux étaient lancés afin de faire financer des lignes de fibre par le secteur privé. Le guichet a finalement rouvert fin 2019, mais ces deux années sans financement de l’Etat ont sans doute retardé le déploiement de la fibre dans un certain nombre de territoires.

Conclusion

Le PFTHD a permis d’accroître considérablement le nombre de locaux éligibles à la fibre optique, mais la fracture numérique autour du très haut débit par la fibre optique reste à ce jour très significative : la moitié de la population vit dans un territoire dans lequel seulement 30 % des locaux sont éligibles à la fibre optique, tandis que l’autre moitié de la population vit dans un territoire où 80 % le sont.

En 2020, 5,8 millions de nouvelles lignes ont été installées en France, dont 5,3 millions dans les territoires les moins densément peuplés (zone AMII et RIP), contre 4,8 millions en 2019 et 3,2 millions en 2018.

L’effort de déploiement afin d’atteindre les objectifs du PFTHD, c’est-à-dire une couverture totale en fibre jusqu’à l’abonné sur tout le territoire national d’ici 2025, reste important : 16,5 millions de locaux à relier à la fibre, avec un coût marginal croissant.

L’accès au très haut débit pour les locaux situés dans les territoires les plus reculés ou difficiles d’accès passera probablement par un schéma multimodal, du type fibre et réseau 5G ou fibre optique puis réseau cuivre.

Enfin, il convient également de porter attention au détail de l’éligibilité des locaux à la fibre optique : aujourd’hui, 8 % des lignes éligibles (1,7 millions de lignes) ne le sont que chez un seul opérateur, ce qui présente une situation non optimale pour le consommateur.

Le baromètre des résultats de l’action publique utilise les données de l’observatoire du haut et très haut débit de l’ARCEP : https://www.gouvernement.fr/les-actions-du-gouvernement .

Voir également présentation et analyse de Terra Nova :

https://tnova.fr/notes/barometre-des-resultats-de-l-action-publique-la-france-des-pistes-cyclables ↑

Sondage Ifop pour Netexplo, enquête menée du 19 au 26 janvier 2012 https://www.ifop.com/publication/internet-dans-la-vie-des-francais/ ↑

Observatoire Orange et Opinion Way, juillet 2018 https://www.orange.com/sites/orangecom/files/2020–06/CP_Orange_Observatoire_Digital.pdf ↑

Référentiel des usages numériques de l’Arcep et le CSA, février 2021 https://www.csa.fr/Informer/Espace-presse/Communiques-de-presse/Usages-numeriques-des-Francais-l-Arcep-et-le-CSA-publient-la-premiere-edition-de-leur-referentiel-commun ↑

Observatoire Orange et Opinion Way, Seconde Edition, septembre 2019 https://www.afjv.com/news/9862_resultats-du-2e-observatoire-des-usages-du-digital.htm ↑

Décision ARCEP 2009–1106 du 22 décembre 2009. ↑

Créée par le décret n° 2019–1190 du 18 novembre 2019, l’ANCT a récupéré la quasi-totalité des compétences de l’Agence du Numérique, du Commissariat général à l’égalité des territoires et de l’Établissement public national d’aménagement et de restructuration des espaces commerciaux et artisanaux (Epareca). ↑

Décision ARCEP n° 2009–1106 du 22 décembre 2009 modifiée par la décision ARCEP n° 2013–1475 10 décembre 2013. ↑

Au quatrième trimestre 2020, selon l’observatoire du haut débit et du très haut débit de l’ARCEP. ↑

Groupe Altice France ↑

2 978 communes totalisant 11,1 millions de locaux pour Orange, et 641 communes, totalisant 2,55 millions de locaux pour SFR : https://www.arcep.fr/la-regulation/grands-dossiers-reseaux-fixes/la-fibre/engagements-operateurs-zones-amii.html ↑

Article L33–13 du code des postes et communication électroniques. ↑

Au quatrième trimestre 2020, selon l’observatoire du haut débit et du très haut débit de l’ARCEP. ↑

https://www.arcep.fr/demarches-et-services/collectivites/le-plan-france-tres-haut-debit-pfthd/liste-des-projets-de-deploiement-de-reseaux-dinitiative-publique-candidats-au-financement-de-letat-dans-le-cadre-du-plan-france-tres-haut-debit.html ↑

https://www.ftthcouncil.eu/documents/FTTH%20Council%20Europe%20-%20Forecast%20for%20EUROPE%202020–2026%20AFTER%20COVID19%20-%20FINAL%20Published%20Version.pdf ↑

Organisation sans but lucratif qui regroupe des professionnels du secteur des télécommunications. ↑

Données de l’observatoire du haut et du très haut débit de l’ARCEP. ↑

Données de l’observatoire du haut et du très haut débit de l’ARCEP. ↑

taux de déploiement en juin 2020. ↑

Au 1er janvier 2019, selon la Direction de l’information légale et admnistrative (DILA) : https://www.vie-publique.fr/carte/270614-france-population-au-1er-janvier-2019 ↑

Conformément à l’article L33–13 du Code des postes et des communications électroniques, l’ARCEP contrôle le respect des engagements des opérateurs et sanctionne, notamment financièrement, les manquements constatés. ↑