Collectivités locales et réduction des déficits publics : l’impossible débat

Depuis cet automne, les collectivités locales sont interpellées sur leur responsabilité dans l’aggravation mal anticipée du déficit public. Mais où sont les pièces du dossier ? Comment évaluer la contribution des collectivités locales à la dégradation des comptes publics ? Et quelle part de l’effort national doivent-elles porter ?

La France traverse une crise budgétaire marquée par un déficit public bien supérieur aux prévisions pour 2023 et 2024, atteignant –6 % du PIB. L’annonce de ce déficit record a entraîné un débat sur la responsabilité particulière des collectivités locales dans la dérive des finances publiques. Accusées par le gouvernement en 2024 d’être responsables d’une part du déficit, les collectivités locales ont-elles vraiment contribué à ce déficit surprise ? Et comment pourraient-elles participer au nécessaire redressement des comptes publics ?

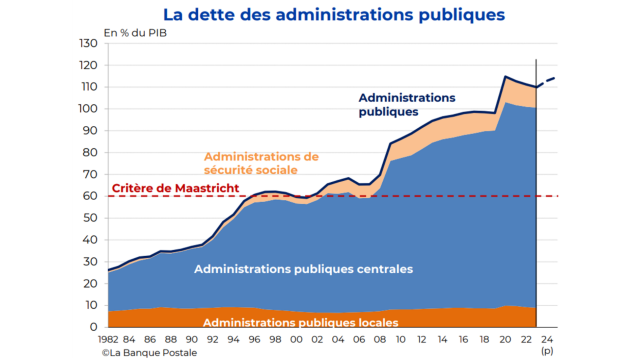

Les collectivités locales sont soumises à une « règle d’or » budgétaire qui leur interdit d’emprunter pour financer leurs dépenses de fonctionnement ou le remboursement de leur dette. Néanmoins, elles peuvent enregistrer un déficit en raison de l’endettement nécessaire à leurs investissements, qui restent un levier essentiel pour l’aménagement du territoire. En 2023, les dépenses des administrations publiques locales (APUL) ont représenté 19,6 % des dépenses publiques et 11,3 % du PIB, avec une dette locale stable à 250 milliards d’euros (8,9 % du PIB).

Malgré cette relative stabilité, le débat est faussé par une opacité structurelle qui empêche une vision claire des finances locales. Les documents de programmation budgétaire, comme la loi de programmation des finances publiques (LPFP), ne permettent pas de refléter précisément la situation des collectivités, tant en raison du manque de transparence des prévisions que de l’absence de concertation avec les élus locaux. Cette déconnexion entre prévisions nationales et réalités territoriales alimente les incompréhensions et les tensions entre l’État et les collectivités.

Les projections budgétaires 2024–2027 reposent sur des hypothèses peu crédibles : une contraction des dépenses de fonctionnement, une réduction de la dette locale et une stagnation des investissements, alors même que la transition écologique exige un effort financier accru. Cette fable budgétaire contraste avec la réalité des finances locales. Pour comprendre la situation actuelle des finances locales, il faut prendre en compte tout d’abord l’augmentation des dépenses, portée par l’inflation, les revalorisations salariales et la hausse des cotisations sociales. D’autre part, les investissements sont en croissance, notamment dans la transition écologique. Enfin, les recettes fiscales sont moins élevées que prévu, en raison du ralentissement du marché immobilier et de la baisse des droits de mutation.

En 2025, la situation devrait se poursuivre avec un déficit des APUL et un recours accru à l’emprunt. Toutefois, sans réforme structurelle, le débat entre État et collectivités risque de rester bloqué, avec d’un côté l’accusation de mauvaise gestion et de l’autre la dénonciation d’une méconnaissance des réalités locales.

Face à ces constats, l’amélioration du suivi des finances locales nécessite une approche plus transparente et concertée. Plusieurs pistes sont à explorer pour renforcer la prévision budgétaire et améliorer le dialogue entre l’État et les collectivités : se donner un calendrier de gestion des finances locales sur plusieurs années, en l’alignant sur le calendrier électoral ; rendre plus explicite le rôle des collectivités dans la stratégie macroéconomique nationale ; renforcer la transparence des prévisions et des données budgétaires ; créer une instance indépendante de contre-expertise sur les finances publiques locales ; modéliser les investissements publics en lien avec les impératifs climatiques et budgétaires.

Ces propositions visent à instaurer un cadre de gouvernance plus rigoureux et adapté aux réalités locales, afin de mieux concilier maîtrise budgétaire et maintien des services publics essentiels.

Introduction

La France est entrée depuis plusieurs mois dans une zone de fortes turbulences budgétaires.

Des erreurs de prévision à répétition ont conduit à un déficit largement supérieur à ce qui était prévu en 2023 et 2024. Dans un contexte politique par ailleurs instable, marqué par un changement de Premier Ministre en janvier, une dissolution en juin, une censure à l’automne, et plusieurs mois de gouvernements chargés des « affaires courantes », l’année 2024 aura vu le déficit public passer de –4,4 % du PIB en loi de finances initiales à –6 %[1].

Une telle absence de maîtrise interroge et inquiète légitimement. Elle appelle des mesures de redressement aux conséquences lourdes pour les contribuables, les services publics et les investissements publics. Elle a déclenché plusieurs commissions d’enquête parlementaires et des initiatives de court et moyen terme portées par les ministères concernés. Comprendre comment cette situation a pu se produire est nécessaire.

La présente note se propose d’analyser plus en profondeur la contribution des collectivités locales à ce déficit. D’une part parce que leur poids dans la dépense publique justifie une analyse spécifiquement adaptée à leurs particularités. D’autre part parce qu’elles ont été désignées comme responsables principales de la situation à de nombreuses reprises, notamment à la rentrée septembre 2024, par le ministre de l’Économie, alors chargé des « affaires courantes », Bruno le Maire.

Bien que le ton ait changé au sein des gouvernements Barnier et Bayrou, la question reste centrale de savoir quelle a été la responsabilité exacte des collectivités dans cette dérive et, par extension, comment elles pourraient contribuer, dans les années à venir, au redressement attendu des finances publiques.

Qu’en est-il exactement ? Que peut-on dire de la qualité de la prévision sur les finances des collectivités et des caractéristiques de l’exécution budgétaire des années 2023 / 2024 ? Est-il justifié de pointer une « dérive » ou un « dérapage » de la dépense locale ? Quelle est la portée exacte de la « règle d’or » qui encadre la gestion locale et comment s’articule-t-elle avec les règles et pratiques d’endettement des collectivités ?

Cette note vise, sur un sujet complexe et trop souvent mal traité dans le débat public, à alimenter les travaux d’analyse sur le pilotage des comptes publics en regardant le cas particulier des comptes locaux. De ce fait, elle met également en perspective les effets à anticiper des décisions prises dans le cadre du projet de loi de finances 2025 concernant les comptes des collectivités. Enfin, elle ouvre des pistes d’amélioration pour le pilotage des finances publiques locales à l’avenir[2].

« Règle d’or » des budgets locaux : quel déficit possible pour les collectivités locales ?Avant même d’entrer dans la note, dissipons un malentendu fréquent :

Les grandes lignes de cette « règle d’or » sont assez simples à résumer : afin de garantir la soutenabilité financière des collectivités dans la durée et éviter les situations de surendettement, deux principes cumulatifs ont été introduits permettant de contrôler leur recours à l’emprunt :

Dès lors, les collectivités peuvent en effet se retrouver dans une situation de déficit, au sens « maastrichtien », c’est-à-dire d’un besoin de financement justifiant le recours à l’emprunt, mais uniquement pour financer des investissements, lesquels viennent nécessairement augmenter la valeur de leur patrimoine. Une collectivité se trouvant dans une situation de besoin de financement récurrent verra toutes choses égales par ailleurs sa situation se dégrader en raison de la charge de la dette au point de devoir, du fait de la « règle d’or », procéder à des efforts de rationalisation budgétaire. Les mérites de cette « règle d’or » sont évidents : alors même que de nombreuses collectivités s’endettent tous les ans pour investir (cf. infra), très peu se trouvent de facto dans des situations de surendettement ou de faillite. Au global, la situation de la dette locale apparaît extraordinairement stable dans le temps du fait d’alternance de phases de besoins de financement (endettement) et de capacités de financement (désendettement). |

Carte d’identité des comptes locauxAPUL, ODAL, collectivités locales : de quoi parle-t-on ? Les administrations publiques (APU) sont l’ensemble des organismes dont la fonction principale est la production de services non marchands, la redistribution des richesses nationales ou la régulation de l’économie. Le secteur des administrations publiques comprend l’État et les organismes divers d’administration centrale (ODAC), les administrations publiques locales (APUL) et les administrations de sécurité sociale (ASSO). Par facilité, de nombreux observateurs associent les APUL aux collectivités locales, ce qui peut conduire à des lectures erronées. Ce sous-secteur est en effet lui-même subdivisé entre collectivités locales (communes, départements, régions) et établissements de coopération intercommunale, d’une part, et des organismes divers d’action locale (ODAL), d’autre part. Ces derniers intègrent plusieurs centaines d’organismes publics locaux, plus ou moins contrôlés par les collectivités, dont certains très gros investisseurs (IDF Mobilités, Solideo, SGP…) dont le modèle est plus facilement déficitaire[4]. Au total, les ODAL pèsent pour près de 10% des investissements des APUL (données OFGL, 2024).

|

Une opacité structurelle qui stérilise le débat sur les finances locales

La loi de programmation des finances publiques est un document prévu par la Constitution depuis 2008 qui vise à donner une vision pluriannuelle des dépenses et des recettes consolidées des administrations publiques. Il propose donc une vision agrégée de l’évolution des comptes de trois sous-ensembles : l’Etat et ses opérateurs, les collectivités locales et leurs opérateurs, les administrations de sécurité sociale.

Le vote de ce document par le Parlement permet à l’Etat de présenter ces orientations à la Commission Européenne, conformément aux engagements pris par la France dans le cadre des Traités européens. Cette trajectoire est actualisée sur une base annuelle dans le cadre des différents « programmes de stabilité » (PSTAB).

La loi de programmation en vigueur est actuellement celle du 18 décembre 2023, portant sur la période 2024–2027, adoptée à l’Assemblée Nationale sous le régime de l’article 49 alinéa 3 de la Constitution. Ce document ainsi que le programme de stabilité publié en avril 2024 par le ministère de l’Economie et des Finances[7] servent de base aux analyses de la présente note.

S’agissant des finances publiques locales, ces documents programmatiques – les seuls qui offrent une vision à la fois prospective et consolidée des comptes locaux – souffrent de trois défauts majeurs :

- leur opacité (pas de transcription en comptabilité budgétaire ni de précision par catégorie d’acteurs, qui rend incompréhensibles ces orientations pour la plupart des acteurs des finances publiques locales) ;

- leur absence de traduction opérationnelle dans la mesure où leur mise en œuvre repose sur l’action conjointe de plus de 42 000 ordonnateurs différents[8] gouvernés par le principe de libre administration ;

- la non prise en compte d’éléments exogènes structurants pour la dépense publique, comme le sont par exemple les enjeux financiers liés au réchauffement climatique et à la transition énergétique[9].

A l’origine d’un tel constat, une cloison trop stricte entre le monde de la prévision des finances publiques et celui des collectivités territoriales :

- en dépit de consultations informelles, à aucun moment de la procédure d’élaboration des trajectoires prospectives des finances publiques il n’est pas prévu d’avis, consultatif ou conforme, des collectivités, par la voix des associations représentatives des élus locaux ou de l’expertise territoriale ;

- Les hypothèses sous-jacentes à la construction des trajectoires sont très peu explicites au-delà de ce qui est indiqué dans les documents de la LPFP ou des PSTAB eux-mêmes[10], très pauvres en données précises concernant les collectivités locales ;

- Les équipes chargées de cette modélisation n’intègrent bien souvent en leur sein aucune expertise issue du monde territorial ou des finances locales, dont les dynamiques et les règles de gestion sont pourtant différentes de celles de l’Etat ou de la Sécurité Sociale[11].

La conséquence de cette situation est l’absence de visibilité réelle des finances publiques locales par les autorités nationales. Il en résulte un risque d’erreur manifeste dans les « prévisions », erreur qui se répète dans le temps faute de volonté collective d’améliorer l’exercice.

Dans l’hypothèse où la situation constatée s’avère plus favorable ou proche de celle prévue en LPFP/PSTAB, cette erreur passe alors inaperçue. En revanche, dans le cas où des tensions apparaissent sur l’exécution des finances locales, ces erreurs conduisent à des polémiques récurrentes dans lesquelles Etat et représentants des collectivités locales se renvoient la balle sur la responsabilité de la situation. C’est la situation à laquelle nous assistons depuis fin 2024.

La prévision 2024–2027 : entre ambition sans moyen et fable budgétaire

L’objectif d’évolution des finances locales pour la période 2023–2027 a été construit selon ces méthodes. Faute d’autre document plus technique, cet objectif fait office de document de prévision officielle de la France pour l’ensemble des comptes publics[12].

Déconnectée de l’action publique réelle, cette « prévision » a diffusé dans les esprits une vision de l’évolution des comptes publics qui faisait reposer l’atteinte d’une partie des objectifs nationaux de dette et de déficit sur une contraction de la dépense locale et de la dette locale.

L’atteinte de ces objectifs peut être qualifiée d’ « ambitieuse », comme le dit la Cour des Comptes dans son rapport sur les finances publiques locales de 2024, ou de dangereuse si l’on cherche à matérialiser les effets concrets sur les services publics ou sur l’accélération des investissements indispensables à la transition écologique.

Cette trajectoire repose, selon les données collectées par la Cour des Comptes[13], sur le fait que les APUL passent d’un solde équilibré en 2022 à un excédent de 0,4 % du PIB en 2027 grâce à la baisse de leurs dépenses rapportées au PIB à hauteur d’un point sur la période. Faisant abstraction des contraintes budgétaires, cette amélioration du solde obligerait les collectivités et leurs opérateurs à un fort désendettement (de 9,3% du PIB en 2022 à 7,6% en 2027), après des décennies de stabilité.

Que signifie concrètement une telle trajectoire ? Nul ne le sait vraiment, puisque ce sujet n’a fait l’objet d’aucune évaluation sérieuse ni d’aucun travail approfondi relatif à sa mise en œuvre.

Tout juste peut-on préciser quelques points :

- Une première hypothèse forte de cette prévision est la contraction en volume des dépenses de fonctionnement (hors dépenses d’action sociale) des collectivités locales, qui évolueraient tous les ans sur la période à un rythme inférieur à 0,5 % à celui de l’inflation. Outre que cette évolution n’a été que très rarement constatée par le passé (seule l’année 2018 sur les dix dernières), aucune information n’est donnée sur les modalités de mise en œuvre d’une telle évolution qui, dans ces proportions, ne peut être conduite sans une interrogation structurelle, mais peu explicite et pas assumée, de l’offre de services publics assurée par les collectivités locales ;

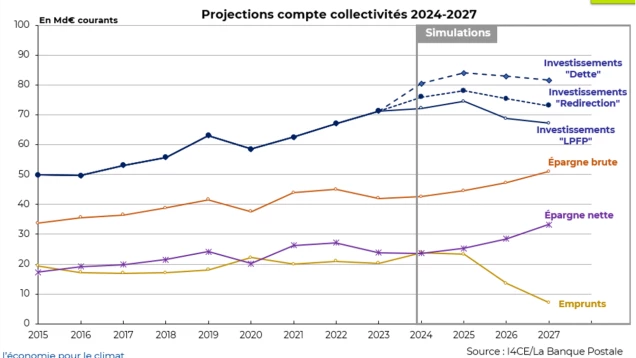

- Une seconde hypothèse forte (mais peu explicite) est la stabilité – voire la légère baisse – des investissements des collectivités. Ces derniers obéissent à une logique cyclique, qui connait des exceptions, mais qui veut que les premières années des mandats municipaux et intercommunaux (ces deux échelons portant 70 % des investissements locaux totaux) correspondent à des années de reflux, et les dernières années à des périodes de fort investissement. Si les prévisions de la LPFP rapportées par la Cour des Comptes semblent conformes à cette tendance récurrente, il faut signaler qu’elles sont en revanche incompatibles avec les besoins d’investissements nécessaires à l’atteinte de la neutralité carbone tels que définis dans la stratégie nationale bas-carbone[14] ;

- Une troisième hypothèse sous-jacente aux deux précédentes est celle d’une préférence attendue des collectivités pour le désendettement. A supposer que les économies espérées se matérialisent sur les dépenses de fonctionnement, cela suppose que les collectivités réussiront à dégager d’importantes marges pour autofinancer de nouveaux investissements. Le fait qu’elles consacrent une bonne partie de cette marge à la réduction de leur stock de dette plutôt qu’à des investissements ou à d’autres orientations politiques (réduction de la pression fiscale) ne correspond pas à la pratique passée des collectivités, qui ont eu tendance à maintenir un niveau d’endettement stable en longue période. Sans outil incitatif nouveau, et alors que de nombreux acteurs étatiques poussent pour l’endettement local au service de la transition écologique, il n’y a aucune raison pour qu’une telle hypothèse se matérialise à l’avenir ;

- Enfin, il convient de ne pas omettre le caractère incertain des prévisions de la LPFP en matière de recettes. D’après la Cour des Comptes, les recettes des APUL progresseraient tout au long de la période, et de façon de plus en plus rapide (de +0,8 % en 2024 à + 1,5 % en 2027). Outre que cette prévision ne semble plus être cohérente avec les ponctions opérées sur les recettes locales dans le projet de loi de finances pour 2025, elles reposent en général sur des hypothèses de croissance que le haut conseil pour les finances publiques juge optimistes.

En synthèse, que racontent les documents de programmation ? Une fable budgétaire que l’on peut résumer en ces termes : les collectivités locales françaises réaliseraient, tout au long de la période 2024–2027, un train d’économies sur les actions portées par leurs dépenses de fonctionnement totalement inédit depuis la décentralisation, dans des proportions qui nécessiteraient de toucher au périmètre des services publics locaux. Les marges d’autofinancement ainsi dégagées seraient prioritairement consacrées à leur désendettement, ce qui n’a jamais été observé par le passé. Dans le même temps, les investissements resteront très modérés, dans des proportions incompatibles avec ce qui est attendu d’elles en matière de transition écologique, et dont les effets récessifs ne semblent pas avoir été évalués.

Face aux urgences budgétaires et climatiques, une « opération vérité » doit maintenant être conduite sur les comptes locaux, qui passe notamment par de nouvelles expertises et des instances de pilotage renouvelées.

Le dialogue de sourds État / Collectivités bénéficie-t-il à toutes les parties ?

La situation financière des collectivités locales fait depuis plusieurs mois l’objet d’un dialogue de sourds entre deux façons de considérer le débat. La lecture de l’exécution des budgets locaux consolidés est conduite sous deux angles radicalement différents dans leur approche, et donc dans leurs conclusions, selon le public concerné :

- D’une part, celles et ceux qui dans le débat comparent l’exécution des budgets locaux en termes relatifs par rapport à la projection d’évolution des finances des collectivités mentionnée plus haut, qu’ils ou elles considèrent comme un optimum souhaitable. On retrouve ici pour l’essentiel les sources gouvernementales, certains parlementaires ou la Cour des Comptes dans ses rapports annuels sur les finances publiques locales. Pour ces acteurs, l’enjeu principal est de transformer la prévision en réalité, ce qui suppose des instruments contraignants pesant sur l’action des collectivités locales et leurs choix budgétaires ;

- D’autre part, celles et ceux qui dans le débat analysent la situation des finances locales dans l’absolu telle qu’elle ressort de leurs comptes, et constatent année après année l’évolution de leur santé financière, sans prendre pour point de référence un optimum d’aucune sorte. Ces acteurs se désintéressent donc généralement, par manque d’outils ou de volonté, des conséquences de court terme des comptes locaux sur le déficit public national. On retrouve dans cette catégorie la vision des représentants nationaux du monde des collectivités et de la plupart des experts territoriaux.

La première vision s’intéresse à ce qui devrait être et porte sur les finances des collectivités un regard de nature plus volontariste et prospectif. La seconde s’intéresse au réel des finances locales uniquement. Dans le premier cas, on porte plutôt une vision nationale dans laquelle les collectivités sont analysées comme un secteur institutionnel de la comptabilité nationale parmi d’autres. Dans le second cas, on colle davantage à une réalité territoriale consolidée.

Dans un dialogue « normal », chacune de ces deux visions viendrait compléter l’autre pour offrir une vision complète du sujet, améliorant la qualité du débat public général. La réalité est tout autre, et si cette divergence est entretenue dans la longue durée c’est sans doute qu’elle est porteuse d’intérêts réciproques.

L’Etat, de son côté, porte la vision des finances publiques générales. Dans son optique, les APUL constituent un agrégat délicat, qui pèse sur les comptes consolidés des administrations publiques (donc sur les règles de déficit et de dette qui font l’objet d’engagements européens), sans qu’il ait de maitrise sur le pilotage de ces budgets pour deux raisons principales : la libre-administration d’une part, corollaire du suffrage universel local ; le grand morcellement du monde territorial de l’autre, réparti entre plus de 42 000 donneurs d’ordre différents.

Forcé de faire des prévisions, mais dépourvu d’instrument adapté pour s’assurer de leur réalisation effective, la tendance observée a été de faire porter « en chambre » un effort plus que proportionnel aux collectivités par rapport aux deux autres branches que sont les administrations de l’Etat et la Sécurité Sociale. Ainsi, il était possible de faire ressortir des prévisions de déficit et de dette acceptables pour les partenaires européens en présentant des prévisions sans avoir à en déduire pour les sphères sous son contrôle immédiat des mesures de coercition trop difficiles ou impopulaires.

Du côté des collectivités territoriales et de leurs représentants dans le débat national, l’enjeu clairement identifié est de limiter au maximum toutes les ingérences de l’Etat dans leur autonomie financière[15], en se positionnant dans un rapport bien souvent frontal vis-à-vis des gouvernements qui chercheraient à s’immiscer de trop près dans la définition d’objectifs conjoints entamant nécessairement leur liberté de choix. Dans ce contexte, la tendance naturelle est à rejeter toute association trop engageante dans des processus de prévision qui pourraient contraindre leurs marges pour l’avenir. Ainsi un dialogue plus fourni deviendrait-il immédiatement plus responsabilisant, et obligerait les collectivités à co-élaborer les règles de leur propre limitation de pouvoir.

En 2025, l’écart entre réalité et fiction devrait continuer à s’accroître

C’est dans cet espace de dialogue impossible qu’a donc été publiée la prévision pour les finances publiques locales 2023–2027. Et c’est donc sans surprise que les premières remontées d’exécution ressortent comme éloignées des « prévisions » de la LPFP.

Pour 2023, comme l’ont souligné la Cour des Comptes, l’Observatoire des finances et de la gestion publique locales (OFGL)[16] ou encore La Banque Postale dans sa note de conjoncture annuelle[17] et l’Agence France Locale dans son baromètre de la santé financière des collectivités[18], les collectivités ont enregistré un fort besoin de financement qui s’est traduit par un accroissement de leur endettement. Différents facteurs ont contribué à cette situation : des recettes qui se sont tassées ou ont chuté, comme les droits de mutation à titre onéreux (DMTO, couramment appelés « frais de notaire ») perçus essentiellement par les conseils départementaux ; des dépenses plus dynamiques que prévu, tirées notamment par l’inflation, un investissement élevé à l’approche de la fin des mandats municipaux et des rattrapages salariaux consécutifs notamment à la revalorisation de la valeur du point d’indice.

En 2024, après des discussions particulièrement opaques et stériles à l’automne[19], le tout récent rapport de la Cour des Comptes sur la situation des finances publiques enfonce le clou. Pointant une « dérive inédite » des finances publiques, la Cour met à nouveau à l’index les collectivités locales dont les dépenses ont nettement progressé en volume sur l’exercice écoulé (+2,6 %), loin, très loin de la fiction des « prévisions » de l’Etat. Et, selon la logique exposée plus haut les magistrats d’appeler à de nouvelles mesures de contraintes sur les ressources des collectivités locales.

Pour 2025, il n’y a aucune raison que cette tendance s’inverse et que la fable ne percute pas à nouveau la réalité :

- Côté recettes, les incertitudes traditionnelles sont accentuées par le contexte chaotique de construction du PLF pour 2025, qui s’est achevé avec la mise à contribution des collectivités au rétablissement des comptes publics par la voie de plusieurs mécanismes cumulatifs, dont les plus importants seront le prélèvement sur recettes opéré au titre du dispositifs « Dilico », le gel de la TVA reversée et la diminution des dotations d’investissement, en particulier le « Fonds Vert » raboté de 60 % en autorisations d’engagement entre 2024 et 2025. Ces mesures sont très modérément atténuées pour les départements et régions par la possibilité de recettes additionnelles : hausse du plafond des DMTO pour les premiers et la création d’un « versement mobilité régional » pour les secondes ;

- Côté dépenses, on peut s’attendre à une dernière année d’investissement élevé, tiré par la fin des mandats municipaux, modulé par des mesures d’ajustement générées par les tensions constatées sur les recettes. Les dépenses de fonctionnement devraient de leur côté ralentir mais en aucun cas diminuer à hauteur de ce qui a été « prévu » dans les documents de l’Etat, d’autant que le Gouvernement a également acté l’augmentation de douze points en quatre ans des cotisations employeurs aux caisses de retraite des fonctionnaires territoriaux, pour un montant évalué à 1Md€ de dépenses annuelles supplémentaires toutes collectivités confondues.

Il est donc très probable que 2025 verra un nouveau déficit des APUL, se traduisant notamment par un recours plus fort à l’emprunt. Dans le débat public, on parlera très vraisemblablement à nouveau d’« erreurs de prévision » d’un côté, et de « dérives » de l’autre, conduisant à un nouveau procès en mauvaise gestion des collectivités locales.

A plus moyen terme (2026 à 2028), on peut s’attendre à un fort mouvement de consolidation des comptes de collectivités, se traduisant par des réductions de dépenses d’abord sur l’investissement, plus marquées que par le simple effet du cycle électoral, puis sur le fonctionnement, dans des proportions qui restent à évaluer. Dans ce contexte, et sans changement significatif, la multiplication par deux des investissements nécessaires pour la rénovation des bâtiments publics, possédés aux trois quarts par les collectivités, ou les infrastructures de transports collectifs placées sous leur responsabilité, relèverait de la gageure, sans même parler des impératifs de l’adaptation aux impacts du changement climatique.

Quelques éléments d’explication aux mouvements récents des comptes locaux[20]Des dépenses de fonctionnement tirées notamment par l’inflationAprès les chocs énergétiques des années 2022 et 2023, l’année 2024 a été caractérisée par des dépenses d’achat de biens et services tirées par l’inflation. Jusqu’en 2023, l’augmentation de l’indice de prix des dépenses de fonctionnement des collectivités locales a été supérieure à celle de l’inflation hors tabac en raison de la spécificité des dépenses des collectivités. En effet, des postes de dépenses comme celui des denrées alimentaires fournies dans les cantines scolaires, ou celui lié aux révisions automatiques des prix des marchés informatiques, de gardiennage et de maintenance, ou les subventions aux associations ayant des coûts RH accrus par les nouvelles conventions collectives, ont contraint les collectivités locales à augmenter leurs dépenses de fonctionnement. Autre conséquence de l’inflation : les revalorisations de prestations d’action sociale, qui pèsent sur les dépenses des départements, ou la pression à la hausse sur les subventions versées aux associations dépendantes des soutiens publics. Les dépenses RH soutenues par les revalorisations salarialesComme l’a souligné la Cour des comptes dès juillet 2024, les dépenses salariales 2024 ont mécaniquement augmenté en raison de l’effet en année pleine de la revalorisation de la valeur du point de +1,5% au 1er juillet 2023 et de la majoration de 5 points d’indice supplémentaires à tous les agents au 1er janvier 2024. A ces mesures générales, s’ajoutent les revalorisations successives du SMIC en mai 2023, juillet et novembre 2024 qui produisent automatiquement des gains salariaux pour les agents publics positionnés en début de grille indiciaire. La poursuite du vieillissement de la pyramide des âges de la fonction publique territoriale (44 ans) tend à accroître le glissement vieillesse technicité. Enfin, il serait erroné de passer sous silence la croissance sur longue période des effectifs notamment du bloc communal dont les déterminants méritent d’être examinés de façon approfondie pour savoir à quels besoins ils ont vocation à répondre. Un investissement dynamique, porté par une situation budgétaire favorable et l’accélération des investissements pour la transition écologiqueLe rythme de l’investissement local est très lié au cycle municipal, communes et intercommunalités portant ensemble près de 70 % de l’investissement total. Comme l’a souligné l’OFGL dans une publication d’octobre 2024, le mandat en cours est marqué par des dépenses d’équipement très dynamiques[21]. Les dernières données concernant 2024 confirment cette tendance avec une progression de +8% en valeur. Une des explications de ce dynamisme pourrait être la forte accélération des investissements conduits en matière de transition énergétique (+ 44 % en € courants entre 2017 et 2022)[22]. La relance post-COVID et une situation financière globalement favorable pour les collectivités ces dernières années. Ramené sur plus longue période, le volume d’investissement local du mandat 2020 – 2025 devrait donc être bien supérieur au précédent (2014–2019), mais encore inférieur aux niveaux atteints dans les années 2000. Des recettes fiscales moins élevées que prévu dans un contexte d’autonomie fiscale locale réduiteLes recettes fiscales, qui représentent 64% des recettes réelles de fonctionnement, ont considérablement ralenti en 2024 en raison de la moindre revalorisation forfaitaire des bases de taxes foncières, du nouveau repli des droits de mutation à titre onéreux, perturbée par des taux d’intérêt élevés, des taux d’imposition globalement stables, et par la morosité du marché immobilier. La hausse de la fraction de TVA perçue par les collectivités s’est également révélée beaucoup plus faible que le prévisionnel de +4,5% prévu en loi de finances 2024, alors que cet impôt, autrefois le plus important nationalement, est devenu progressivement la recette fiscale prépondérante des collectivités[23]. Outre l’impact de la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) et de la taxe d’habitation sur les résidences principales sur le déficit public (selon la Cour des comptes, 50% de la hausse des déficits publics entre 2017 et 2023 sont dus à ces pertes de recettes de l’État), il y a une chute préoccupante de la territorialisation des recettes locales, c’est-à-dire du lien contributif d’une partie des ménages et des entreprises avec leurs collectivités locales de proximité. |

Conclusion

Pour « améliorer le suivi et la transparence des prévisions des finances publiques » comme l’avait indiqué les Ministres de l’Économie et des Comptes publics du précédent exécutif, le Gouvernement entend tirer les enseignements des erreurs des prévisions budgétaires 2024. Plusieurs chantiers de court et moyen terme ont été initiés, auxquels cette note espère contribuer utilement.

Améliorer la prévision budgétaire nationale et solliciter légitimement les collectivités locales au redressement des comptes publics nécessite une collaboration plus étroite et sérieuse :

- étroite, car elle doit reposer sur un partenariat de confiance entre les acteurs nationaux et locaux, garantissant que les prévisions budgétaires tiennent compte des réalités financières locales, de leurs contraintes de gestion, et des fluctuations économiques propres aux collectivités ;

- sérieuse car il s’agit de parvenir à une prévision partagée qui repose sur des hypothèses reconnues et acceptées.

Malgré la décentralisation et probablement en raison des jeux d’acteurs, la tradition centralisatrice des décisions et des prévisions budgétaires a empêché de faire émerger un nouveau modèle de prévision des finances locales.

Tandis qu’il y a un impératif à améliorer l’état des finances publiques et à financer de nouveaux enjeux stratégiques (défense, transition écologique), n’est-il pas temps d’imaginer une véritable collaboration entre les collectivités locales et Bercy permettant d’améliorer la précision et la transparence des finances locales ?

Sans effort partagé, les postures habituelles demeureront, les uns accusant les collectivités territoriales de contribuer au déficit public, les autres reprochant à l’État de mésestimer les contraintes des réalités locales.

Nous sommes convaincus qu’une autre approche est possible, qui pourrait se nourrir des pistes de travail suivantes, qui méritent toutes réflexions complémentaires et approfondissements :

- Pluriannualiser le pilotage des finances publiques locales au travers de l’adoption d’une loi de finances dédiée, en l’indexant sur le calendrier des cycles municipaux et intercommunaux

- Rendre plus explicite le rôle et la place des collectivités locales dans la stratégie macro-économique de l’Etat, et renforcer de façon significative la transparence des données publiques sur les prévisions de l’Etat en matière de finances locales (par exemple en renforçant le rôle de l’OFGL à cette fin) ;

- Rendre publiques l’ensemble des hypothèses de prévision techniques « à mesures constantes » préparées par les services de l’Etat, en particulier celles applicables aux collectivités locales ;

- Créer une instance tri-partite indépendante de contre-expertise sur la prévision de finances publiques locales composée de représentants de l’Etat (administrations et parlementaires), des associations d’élus, et de l’expertise territoriale ;

- Modéliser des trajectoires d’investissements publics compatibles avec les besoins identifiés dans les différentes stratégies climatiques (stratégie nationale bas carbone, programmation pluriannuelle de l’énergie, plan national d’adaptation au changement climatique), et les mettre en cohérence avec la vision macro-économique des finances publiques.

[1] Rapport public thématique La situation des finances publiques début 2025

[2] Pistes à relier aux réflexions ouvertes par Claire Delpech dans une note publiée fin 2024 : https://tnova.fr/economie-social/territoires-metropoles/relations-financieres-entre-letat-et-les-collectivites-locales-4-chantiers-a-r-ouvrir-pour-sortir-de-limpasse/

[3] Pour aller plus loin, lire la remarquable explication publiée sur le site de La Banque Postale « Collectivités locales : c’est d’abord un déficit de compréhension… », Franck Claeys, Luc Alain Vervisch, 14 octobre 2024 : Collectivités locales et déficit : c’est d’abord un déficit de compréhension… – La Banque Postale

[4] Pour ne donner qu’un exemple la seule société des grands projets (SGP), dont la gouvernance échappent très largement aux collectivités locales, détenait un encours de dette de plus de 25 Mds€ en 2023.

[5] INSEE, comptes nationaux 2023

[6] Données de l’Observatoire des Finances et de la Gestion publique Locale (OFGL) : Chrono #21 Accueil OFGL Chrono — OFGL

[7] Présentation du Programme de Stabilité 2024–2027 | Direction générale du Trésor

[8] 35 000 collectivités locales et leurs syndicats.

[9] Cette dernière remarque n’est pas propre aux collectivités, mais commune à toutes les administrations publiques, comme l’a soulevé la Cour des comptes dans son rapport public annuel publié le 15 juillet 2024

[10] Un exemple : dans son rapport sur les finances publiques locales de 2024 la Cour des Comptes fait état d’« éléments d’information transmis par la direction générale du Trésor » différenciant entre les trajectoires d’évolution des comptes des collectivités locales et de celles des organismes divers d’action locale (ODAL), qui pèsent pour près des 10% de l’ensemble des APUL. Ces données, pourtant essentielles pour la compréhension des trajectoires en question, n’ont pas de caractère public.

[11] Pour résumer à grands traits, les finances de l’État ou de la Sécurité Sociale sont principalement pilotées selon l’évolution des dépenses, là où les règles applicables aux collectivités les poussent à une gouvernance par un solde, celui de leur autofinancement.

[12] Pour aller plus loin, lire l’exposé introductif de François Ecalle, fondateur du site FIPECO, lors de son audition récente par la Commission d’enquête parlementaire sur les déficits publics. Il y est fait une distinction claire entre la « prévision officielle », par nature volontariste, et la « prévision technique » à politique inchangée, qui hélas n’est pas publique : La prévision du déficit public

[13] Les finances publiques locales 2024 – Fascicule 2 | Cour des comptes

[14] Evaluations réalisées par La Banque Postale et I4CE en 2024 : Panorama des financements climat des collectivités locales – I4CE

[15] A la notable exception des « ingérences » qui leur sont favorables, comme au cours de la crise COVID ou pendant la crise énergétique.

[16] Rapport de l’Observatoire des finances et de la gestion publique locales (OFGL) | collectivites-locales.gouv.fr

[17] Tendances par niveau de collectivités locales – La Banque Postale

[18] rapport_barometre_digital_2024_definitif_compressed.pdf

[19] Ces décalages répétés, qui vont se poursuivre dans le temps, ont déclenché leur lot de batailles de postures, dans laquelle il est souvent difficile, même pour l’observateur averti, d’y voir clair. Ainsi, le courrier envoyé en septembre 2024 par les ministres Le Maire et Cazenave aux deux Assemblées pointait « une augmentation extrêmement rapide des dépenses des collectivités locales […] qui pourrait à elle seule dégrader les comptes 2024 de 16 milliards », chiffre dont l’explication est restée dans les limbes et qu’aucune source gouvernementale n’est venue préciser depuis.

[20] Pour aller plus loin, on peut recommander la note de conjoncture annuelle de La Banque Postale : Tendances 2024 par niveau de collectivités locales – La Banque Postale

[21] OFGL_Cap_sur_25_Ampleur_investissements_actuels_vf

[22] Panorama des financements climat des collectivités locales – I4CE

[23] A noter que le gel de la TVA introduit en LFI 2025 aura de ce point de vue des conséquences importantes sur les capacités financières des collectivités, en particulier à l’échelle intercommunale.